Penulis: Santiago Roel Santos

Disusun oleh: Luffy, Foresight News

Judul asli: Tanpa Bunga Majemuk, Kripto Tidak Bisa Mengalahkan Saham?

Saat menulis artikel ini, pasar kripto sedang mengalami penurunan tajam. Bitcoin menyentuh level $60.000, SOL jatuh kembali ke harga likuidasi aset pailitnya FTX, dan Ethereum juga turun ke $1.800. Saya tidak akan mengulangi narasi bearish jangka panjang.

Artikel ini ingin membahas masalah yang lebih mendasar: mengapa token tidak dapat mencapai pertumbuhan bunga majemuk.

Beberapa bulan terakhir, saya terus mempertahankan satu pandangan: dari sudut fundamental, aset kripto sangat dinilai terlalu tinggi, hukum Metcalfe tidak dapat mendukung valuasi saat ini, dan perbedaan antara adopsi aplikasi industri dan harga aset mungkin akan berlanjut selama bertahun-tahun.

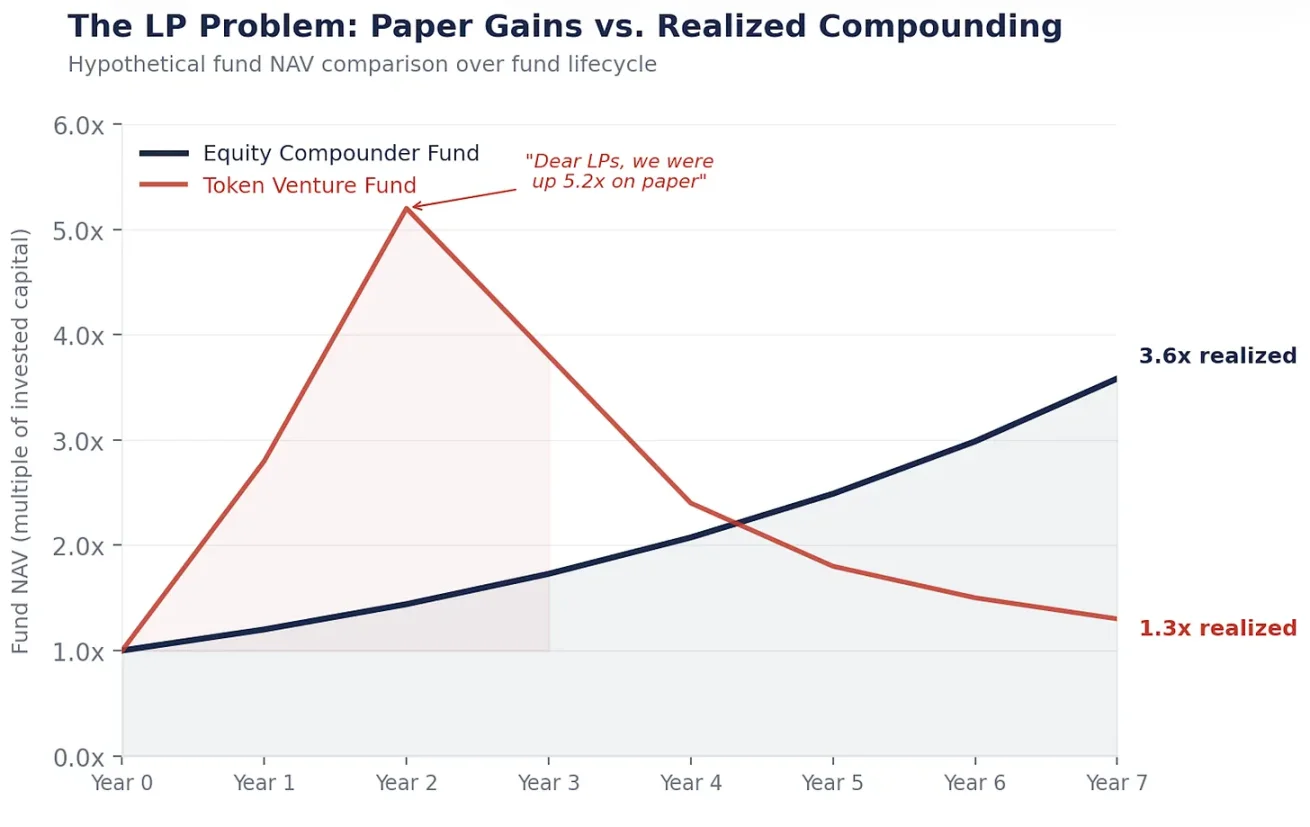

Bayangkan skenario ini: "Para penyedia likuiditas yang terhormat, volume perdagangan stablecoin telah tumbuh 100 kali lipat, tetapi imbal hasil yang kami bawa untuk Anda hanya 1,3 kali lipat. Terima kasih atas kepercayaan dan kesabaran Anda."

Apa keberatan terkuat dari semua ini? "Anda terlalu pesimis, tidak memahami nilai intrinsik token, ini adalah paradigma baru."

Saya justru sangat memahami nilai intrinsik token, dan itulah inti masalahnya.

Mesin Bunga Majemuk

Kapitalisasi pasar Berkshire Hathaway sekarang sekitar $1,1 triliun, bukan karena waktu yang tepat dari Buffett, tetapi karena perusahaan ini memiliki kemampuan pertumbuhan bunga majemuk.

Setiap tahun, Berkshire menginvestasikan kembali labanya ke bisnis baru, memperluas margin keuntungan, mengakuisisi pesaing, sehingga meningkatkan nilai intrinsik per saham, dan harga saham pun naik. Ini adalah hasil yang tak terelakkan, karena mesin ekonomi di belakangnya terus menguat.

Inilah nilai inti saham. Ini mewakili kepemilikan atas mesin yang menginvestasikan kembali keuntungan. Manajemen menghasilkan laba, kemudian mengalokasikan modal, merencanakan pertumbuhan, memotong biaya, membeli kembali saham, setiap keputusan yang benar menjadi batu loncatan untuk pertumbuhan berikutnya, membentuk bunga majemuk.

$1 dengan pertumbuhan bunga majemuk 15% selama 20 tahun, akan menjadi $16,37; $1 disimpan dengan suku bunga 0% selama 20 tahun, tetap hanya $1.

Saham dapat mengubah $1 laba menjadi $16 nilai; sedangkan token, hanya dapat mengubah $1 biaya transaksi menjadi $1 biaya transaksi, tanpa penambahan nilai.

Tunjukkan Mesin Pertumbuhan Anda

Mari kita lihat, apa yang terjadi setelah sebuah dana private equity mengakuisisi sebuah perusahaan dengan arus kas bebas tahunan $5 juta:

Tahun pertama: Mencapai arus kas bebas $5 juta, manajemen menginvestasikannya kembali, menginvestasikan dalam R&D, membangun saluran penitipan dana stablecoin, melunasi utang, ini adalah tiga keputusan alokasi modal kunci.

Tahun kedua: Setiap keputusan menghasilkan pengembalian, arus kas bebas meningkat menjadi $5,75 juta.

Tahun ketiga: Keuntungan sebelumnya terus berbunga majemuk, mendukung pelaksanaan keputusan baru, arus kas bebas mencapai $6,6 juta.

Ini adalah bisnis dengan pertumbuhan bunga majemuk 15%. $5 juta meningkat menjadi $6,6 juta, bukan karena sentimen pasar yang tinggi, tetapi karena setiap keputusan alokasi modal yang dibuat oleh manusia saling memberdayakan dan berlapis. Jika dipertahankan selama 20 tahun, $5 juta akhirnya akan menjadi $82 juta.

Sekarang lihat, bagaimana perkembangan protokol kripto dengan pendapatan biaya tahunan $5 juta:

Tahun pertama: Menghasilkan $5 juta biaya transaksi, dibagikan seluruhnya kepada para staker token, dana benar-benar keluar dari sistem.

Tahun kedua: Mungkin masih bisa menghasilkan $5 juta biaya transaksi, asalkan pengguna mau kembali, kemudian lagi dibagikan seluruhnya, dana kembali keluar.

Tahun ketiga: Berapa banyak pendapatan, tergantung pada berapa banyak pengguna yang masih berpartisipasi di "kasino" ini.

Tidak ada bunga majemuk sama sekali, karena tahun pertama tidak ada reinvestasi,自然也就不会有第三年的增长飞轮。Hanya mengandalkan program subsidi,远远不够。

Desain Token Memang Begitu

Ini bukan kebetulan, melainkan strategi hukum.

Melihat kembali tahun 2017-2019, Komisi Sekuritas dan Bursa AS (SEC) melakukan pemeriksaan ketat terhadap semua aset yang terlihat seperti sekuritas. Saat itu, semua pengacara yang memberikan saran kepada tim protokol kripto memberikan saran yang sama: Jangan pernah membuat token terlihat seperti saham. Jangan memberikan hak klaim arus kas kepada pemegang token, jangan memberikan hak governance atas entitas inti pengembangan, jangan menyimpan laba, definisikan sebagai aset utilitas, bukan produk investasi.

Jadi, seluruh industri kripto dalam mendesain token, sengaja membuatnya berbeda dengan saham. Tidak ada hak klaim arus kas, menghindari terlihat seperti dividen; tidak ada hak governance atas entitas inti pengembangan, menghindari terlihat seperti hak pemegang saham; tidak ada penyimpanan laba, menghindari terlihat seperti kas perusahaan; hadiah staking didefinisikan sebagai imbalan partisipasi jaringan, bukan imbal hasil investasi.

Strategi ini berhasil. Sebagian besar token berhasil menghindari penentuan sebagai sekuritas, tetapi pada saat yang sama, juga kehilangan semua kemungkinan untuk mencapai pertumbuhan bunga majemuk.

Kelas aset ini, sejak lahir sengaja dirancang untuk tidak dapat melakukan tindakan inti penciptaan kekayaan jangka panjang — bunga majemuk.

Pengembang Memegang Saham, Anda Hanya Memegang "Kupon"

Setiap protokol kripto terkemuka, di belakangnya sesuai dengan entitas pengembangan inti yang profit. Entitas-entitas ini bertanggung jawab untuk mengembangkan perangkat lunak, mengontrol antarmuka depan, memiliki kepemilikan merek, menghubungkan sumber daya kerja sama perusahaan. Dan pemegang token? Hanya dapat memperoleh hak suara governance, dan hak klaim mengambang atas pendapatan biaya transaksi.

Model ini ada di mana-mana dalam industri. Entitas inti R&D menguasai talenta, kekayaan intelektual, merek, kontrak kerja sama perusahaan dan hak pilihan strategis; pemegang token hanya dapat memperoleh "kupon" mengambang yang terkait dengan volume penggunaan jaringan, dan "hak istimewa" untuk memilih proposal yang semakin diabaikan oleh entitas R&D.

Karena itu tidak sulit dimengerti, mengapa ketika Circle mengakuisisi protokol seperti Axelar, yang dibeli oleh pihak pengakuisisi adalah saham entitas inti R&D, bukan token. Karena saham dapat berbunga majemuk, token tidak.

Kurangnya regulasi yang jelas, melahirkan hasil industri yang terdistorsi ini.

Apa yang Sebenarnya Anda Pegang

Kesampingkan semua narasi pasar, abaikan fluktuasi harga, lihat apa yang benar-benar bisa didapatkan oleh pemegang token.

Staking Ethereum, Anda bisa mendapatkan imbal hasil sekitar 3%-4%, dan imbal hasil ini ditentukan oleh mekanisme inflasi jaringan, dan disesuaikan secara dinamis menurut tingkat staking: semakin banyak staker, semakin rendah imbal hasil; semakin sedikit staker, semakin tinggi imbal hasil.

Ini pada dasarnya adalah kupon suku bunga mengambang yang terkait dengan mekanisme protokol yang ditetapkan, bukan saham sama sekali, melainkan obligasi.

Memang, harga Ethereum mungkin naik dari $3.000 menjadi $10.000, tetapi harga obligasi sampah juga bisa berlipat ganda karena penyempitan spread, ini tidak akan mengubahnya menjadi saham.

Masalah kuncinya adalah: Mekanisme apa yang mendukung pertumbuhan arus kas Anda?

Pertumbuhan arus kas saham: Manajemen menginvestasikan kembali laba, mencapai pertumbuhan bunga majemuk, tingkat pertumbuhan = Tingkat pengembalian modal × Tingkat reinvestasi. Anda sebagai pemegang, berpartisipasi dalam mesin ekonomi yang terus berkembang.

Arus kas token: Sepenuhnya tergantung pada volume penggunaan jaringan × Tingkat biaya transaksi × Tingkat partisipasi staking, yang Anda peroleh hanyalah kupon yang berfluktuasi dengan permintaan ruang blok, dalam seluruh sistem, tidak ada mekanisme reinvestasi, juga tidak ada mesin pertumbuhan bunga majemuk.

Fluktuasi harga yang besar, membuat orang salah mengira telah memegang saham, tetapi dari struktur ekonomi, orang sebenarnya memegang produk pendapatan tetap, ditambah dengan volatilitas tahunan 60%-80%. Ini benar-benar tidak menguntungkan dari kedua sisi.

Sebagian besar token, setelah dikurangi pengenceran inflasi, imbal hasil aktual hanya 1%-3%. Tidak ada investor pendapatan tetap di dunia yang akan menerima rasio risiko-imbal hasil seperti ini, tetapi volatilitas tinggi aset semacam ini selalu dapat menarik gelombang pembeli untuk masuk, ini adalah gambaran nyata dari "teori orang bodoh".

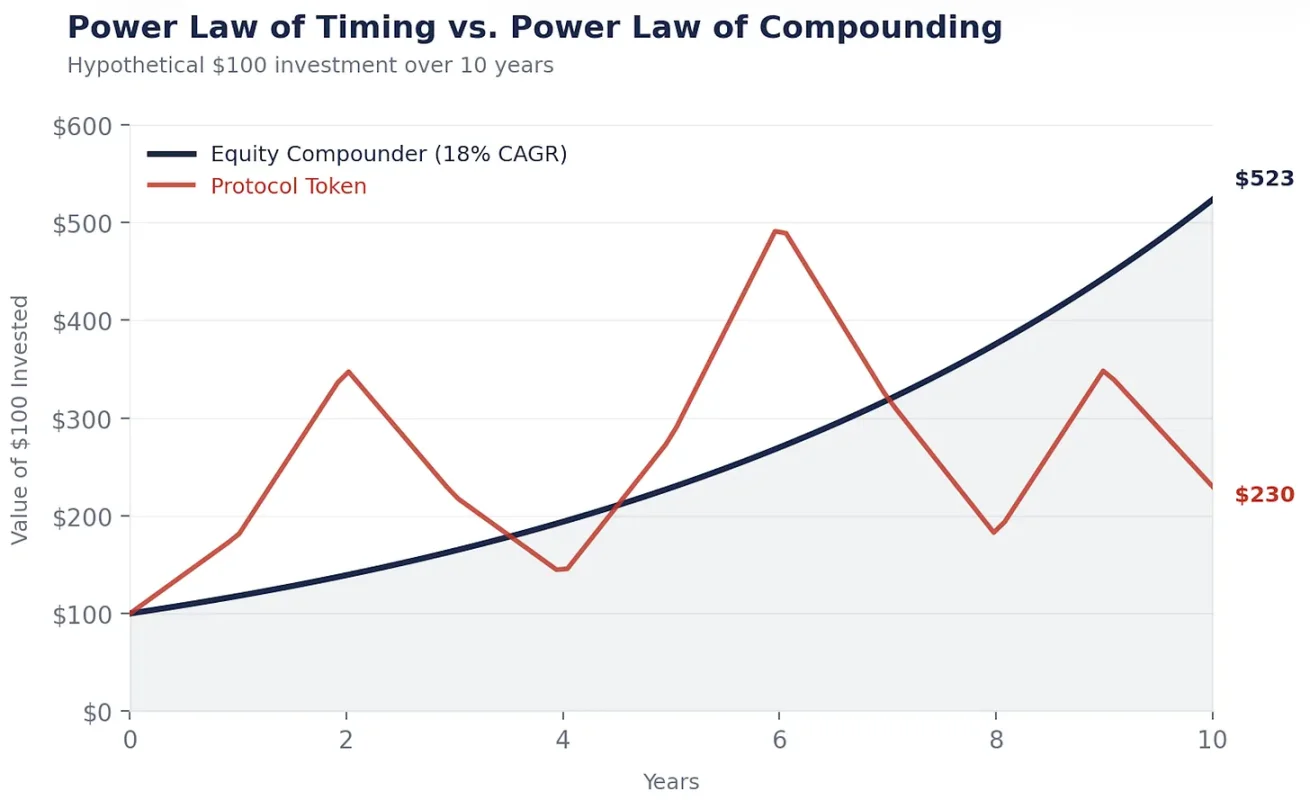

Hukum Pangkat Waktu, Bukan Hukum Pangkat Bunga Majemuk

Inilah alasan mengapa token tidak dapat mencapai akumulasi nilai dan pertumbuhan bunga majemuk. Pasar secara bertahap menyadari hal ini, ia tidak bodoh, melainkan mulai beralih ke saham yang terkait dengan kripto. Pertama treasury aset digital, kemudian semakin banyak modal, mulai mengalir ke perusahaan-perusahaan yang menggunakan teknologi kripto untuk menurunkan biaya, menambah pendapatan dan mencapai pertumbuhan bunga majemuk.

Penciptaan kekayaan di bidang kripto, mengikuti hukum pangkat waktu: mereka yang menghasilkan banyak uang, adalah mereka yang membeli lebih awal, dan menjual pada waktu yang tepat. Portofolio investasi saya sendiri juga mengikuti pola ini, aset kripto disebut "venture capital likuid", bukan tanpa alasan.

Penciptaan kekayaan di bidang saham, mengikuti hukum pangkat bunga majemuk: Buffett tidak membeli Coca-Cola dengan waktu yang tepat, tetapi membeli dan memegang selama 35 tahun, membiarkan bunga majemuk bekerja.

Di pasar kripto, waktu adalah musuh Anda: memegang terlalu lama, keuntungan akan menguap. Desain mekanisme inflasi tinggi, likuiditas rendah, valuasi terdiencerasi penuh tinggi, ditambah dengan situasi pasar dimana permintaan tidak cukup dan ruang blok berlebih, adalah alasan penting di baliknya. Aset super likuid adalah pengecualian langka.

Di pasar saham, waktu adalah sekutu Anda: semakin lama Anda memegang aset pertumbuhan bunga majemuk, semakin menguntungkan aturan matematika yang dihasilkan.

Pasar kripto memberi penghargaan kepada trader, pasar saham memberi penghargaan kepada holder. Dan dalam kenyataannya, orang yang menjadi kaya dengan memegang saham, jauh lebih banyak daripada orang yang menghasilkan uang dengan trading.

Saya harus berulang kali memeriksa data ini, karena setiap penyedia likuiditas akan bertanya: "Mengapa tidak langsung membeli Ethereum?"

Coba bandingkan pergerakan saham pertumbuhan bunga majemuk — Danaher, Constellation Software, Berkshire, dengan pergerakan Ethereum: Kurva saham pertumbuhan bunga majemuk, naik stabil ke kanan, karena mesin ekonomi di belakangnya menguat setiap tahun; sedangkan harga Ethereum naik turun tajam, berulang, keuntungan kumulatif akhirnya, sepenuhnya tergantung pada waktu Anda masuk dan keluar.

Mungkin keuntungan akhir keduanya akan seimbang, tetapi memegang saham membuat Anda tidur nyenyak, memegang token mengharuskan Anda menjadi peramal yang dapat memprediksi pasar. "Memegang jangka panjang lebih baik daripada operasi waktu", semua orang mengerti kebenaran ini, tetapi kesulitannya adalah benar-benar bertahan memegang. Saham membuat memegang jangka panjang lebih mudah: Arus kas mendukung harga saham, dividen membuat Anda sabar menunggu, buyback kemudian terus berbunga majemuk selama Anda memegang. Sedangkan pasar kripto membuat memegang jangka panjang sangat sulit: Pendapatan biaya transaksi mengering, narasi pasar berganti, Anda tidak memiliki sandaran, tidak ada penopang harga dasar, tidak ada kupon stabil, hanya keyakinan.

Saya lebih suka menjadi seorang pemegang, bukan peramal.

Strategi Investasi

Jika token tidak dapat berbunga majemuk, dan bunga majemuk adalah cara inti menciptakan kekayaan, maka kesimpulannya jelas.

Internet menciptakan nilai triliunan dolar, ke mana akhirnya nilai ini mengalir? Bukan ke protokol TCP/IP, HTTP, SMTP. Mereka adalah barang publik, nilai sangat besar, tetapi tidak dapat membawa imbal hasil apa pun kepada investor di tingkat protokol.

Nilai akhirnya mengalir ke perusahaan-perusahaan seperti Amazon, Google, Meta, Apple. Mereka membangun bisnis di atas protokol, dan mencapai pertumbuhan bunga majemuk.

Industri kripto sedang mengulangi kesalahan yang sama.

Stablecoin secara bertahap menjadi TCP/IP di bidang moneter, sangat praktis, tingkat adopsi sangat tinggi, tetapi apakah protokol itu sendiri dapat menangkap nilai yang sesuai, belum diketahui. USDT di belakangnya adalah perusahaan yang memiliki saham, bukan protokol belaka, ini menyimpan petunjuk penting.

Perusahaan-perusahaan yang mengintegrasikan infrastruktur stablecoin ke dalam operasi mereka, mengurangi gesekan pembayaran, mengoptimalkan modal kerja, memotong biaya valuta asing, adalah subjek pertumbuhan bunga majemuk yang sebenarnya. Seorang CFO, jika dengan beralih saluran pembayaran lintas batas ke stablecoin, menghemat biaya $3 juta per tahun, maka dapat menginvestasikan kembali $3 juta ini ke penjualan, pengembangan produk atau pelunasan utang, dan $3 juta ini akan terus berbunga majemuk. Adapun protokol yang memfasilitasi transaksi ini, hanya menghasilkan satu biaya transaksi, tanpa bunga majemuk sama sekali.

Teori "protokol gemuk" berpendapat bahwa protokol kripto akan menangkap lebih banyak nilai daripada lapisan aplikasi. Tujuh tahun telah berlalu, rantai publik menempati sekitar 90% dari total kapitalisasi pasar kripto, tetapi pangsa biaya transaksinya turun drastis dari 60% menjadi 12%; lapisan aplikasi menyumbang sekitar 73% dari biaya transaksi, tetapi valuasinya kurang dari 10%. Pasar selalu efisien, data ini sudah menjelaskan segalanya.

Saat ini pasar masih bersikeras pada narasi "protokol gemuk", tetapi bab berikutnya industri kripto, pasti akan ditulis oleh saham yang diberdayakan kripto: Perusahaan-perusahaan yang memiliki pengguna, menghasilkan arus kas, manajemen dapat menggunakan teknologi kripto untuk mengoptimalkan bisnis dan mencapai pertumbuhan bunga majemuk yang lebih tinggi, kinerjanya akan jauh melampaui token.

Portofolio investasi perusahaan-perusahaan seperti Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock, pasti akan mengungguli sekeranjang token.

Perusahaan-perusahaan ini memiliki penopang harga dasar yang nyata: arus kas, aset, pelanggan, sedangkan token tidak. Ketika valuasi token berdasarkan pendapatan masa depan digoreng hingga kelipatan yang konyol, betapa parahnya penurunannya, dapat dibayangkan.

Bullish jangka panjang pada teknologi kripto, hati-hati memilih token, banyak menimbun saham perusahaan yang dapat memperbesar keunggulan dengan infrastruktur kripto dan mencapai pertumbuhan bunga majemuk.

Realitas yang Menyedihkan

Semua upaya untuk mencoba menyelesaikan masalah bunga majemuk token, tanpa sengaja membuktikan pandangan saya.

DAO (Organisasi Otonom Terdesentralisasi) yang mencoba melakukan alokasi modal aktual, seperti MakerDAO membeli treasury bond, mendirikan sub-DAO, menunjuk tim khusus bidang , perlahan-lahan membentuk kembali model tata kelola perusahaan. Semakin sebuah protokol ingin mencapai pertumbuhan bunga majemuk, semakin harus mendekati bentuk perusahaan.

Digital asset treasury dan alat pembungkus tokenized stock, juga tidak dapat menyelesaikan masalah ini. Mereka hanya menciptakan hak klaim kedua pada arus kas yang sama, bersaing dengan token dasar. Alat semacam ini tidak dapat membuat protokol lebih ahli dalam pertumbuhan bunga majemuk, hanya mengalihkan keuntungan dari pemegang token yang tidak memegang alat ini, kepada pemegangnya.

Pembakaran token bukanlah buyback saham. Mekanisme pembakaran Ethereum, seperti termostat dengan suhu tetap, tidak berubah; sedangkan buyback saham Apple, adalah keputusan fleksibel yang dibuat manajemen menurut situasi pasar. Alokasi modal yang cerdas, kemampuan menyesuaikan strategi menurut kondisi pasar,才是复利的核心。Aturan kaku tidak dapat menghasilkan bunga majemuk, keputusan fleksibel才能。

Dan regulasi? Ini sebenarnya adalah bagian yang paling layak dibahas. Sekarang token tidak dapat berbunga majemuk, akarnya terletak pada protokol tidak dapat beroperasi dalam bentuk perusahaan: tidak dapat mendirikan perusahaan, tidak dapat menyimpan laba, tidak dapat membuat janji yang mengikat secara hukum kepada pemegang token. RUU GENIUS membuktikan, Kongres AS dapat memasukkan token ke dalam sistem keuangan, tanpa mencekik perkembangannya. Ketika kita memiliki kerangka kerja yang memungkinkan protokol beroperasi dengan alat alokasi modal perusahaan, itu akan menjadi katalis terbesar dalam sejarah industri kripto, pengaruhnya jauh melampaui ETF spot Bitcoin.

Sampai saat itu, modal pintar akan terus mengalir ke saham, dan kesenjangan bunga majemuk antara token dan saham, akan terus melebar setiap tahun.

Ini Bukan Bearish pada Blockchain

Saya ingin memperjelas: Blockchain adalah sistem ekonomi, potensinya tak terbatas, dan pasti akan menjadi infrastruktur dasar pembayaran digital dan bisnis entitas cerdas. Perusahaan Inversion tempat saya bekerja sedang mengembangkan sebuah blockchain, justru karena kami sangat percaya akan hal ini.

Masalahnya bukan pada teknologinya sendiri, melainkan pada model ekonomi token. Jaringan blockchain saat ini, hanya memindahkan nilai, bukan mengakumulasi dan menginvestasikan kembali untuk mencapai bunga majemuk. Tetapi situasi ini akhirnya akan berubah: regulasi akan terus disempurnakan, tata kelola akan menjadi matang, pasti ada protokol yang menemukan cara, seperti perusahaan yang baik menyimpan dan menginvestasikan kembali nilai. Ketika hari itu tiba, token selain nama, pada dasarnya telah menjadi saham, dan mesin bunga majemuk,也将正式启动。

Saya tidak bearish pada masa depan itu, hanya memiliki penilaian sendiri tentang waktu kedatangannya.

Suatu hari nanti, jaringan blockchain dapat mencapai pertumbuhan nilai bunga majemuk, dan sebelum itu, saya akan memilih untuk membeli perusahaan-perusahaan yang dengan bantuan teknologi kripto, mencapai pertumbuhan bunga majemuk yang lebih cepat.

Saya mungkin salah dalam waktu, industri kripto adalah sistem yang mampu beradaptasi, dan ini juga adalah sifatnya yang paling berharga. Tetapi saya tidak perlu benar-benar tepat, hanya perlu benar dalam arah besar: Kinerja jangka panjang aset pertumbuhan bunga majemuk, akhirnya akan mengungguli aset lainnya.

Dan inilah pesona bunga majemuk. Seperti kata Munger: "Yang menakjubkan adalah, orang seperti kami, hanya dengan berusaha untuk selalu tidak melakukan kebodohan, daripada mengejar kecerdasan luar biasa, memperoleh keunggulan jangka panjang yang begitu besar."

Teknologi kripto membuat biaya infrastruktur turun drastis, dan kekayaan akhirnya akan mengalir kepada mereka yang menggunakan infrastruktur biaya rendah ini, untuk pertumbuhan bunga majemuk.

Twitter:https://twitter.com/BitpushNewsCN

Grup TG Bitpush:https://t.me/BitPushCommunity

Langganan TG Bitpush: https://t.me/bitpush