Penulis: Nancy, PANews

Judul asli: Mengucapkan Selamat Tinggal pada Menara di Atas Pasir, Momen Transformasi VC Kripto

Dari "tolok ukur investasi" di masa lalu hingga "ketakutan membicarakan VC" saat ini, modal ventura kripto sedang mengalami proses pemurnian dan pembersihan yang diperlukan.

Momen tergelap juga adalah momen kelahiran kembali. Proses penghilangan gelembung yang kejam ini memaksa pasar kripto membangun logika valuasi yang lebih sehat dan berkelanjutan, serta mendorong industri kembali ke pembangunan rasional dan menuju kedewasaan.

Runtuhnya VC Bintang, Momen Penghilangan Pesona Elit

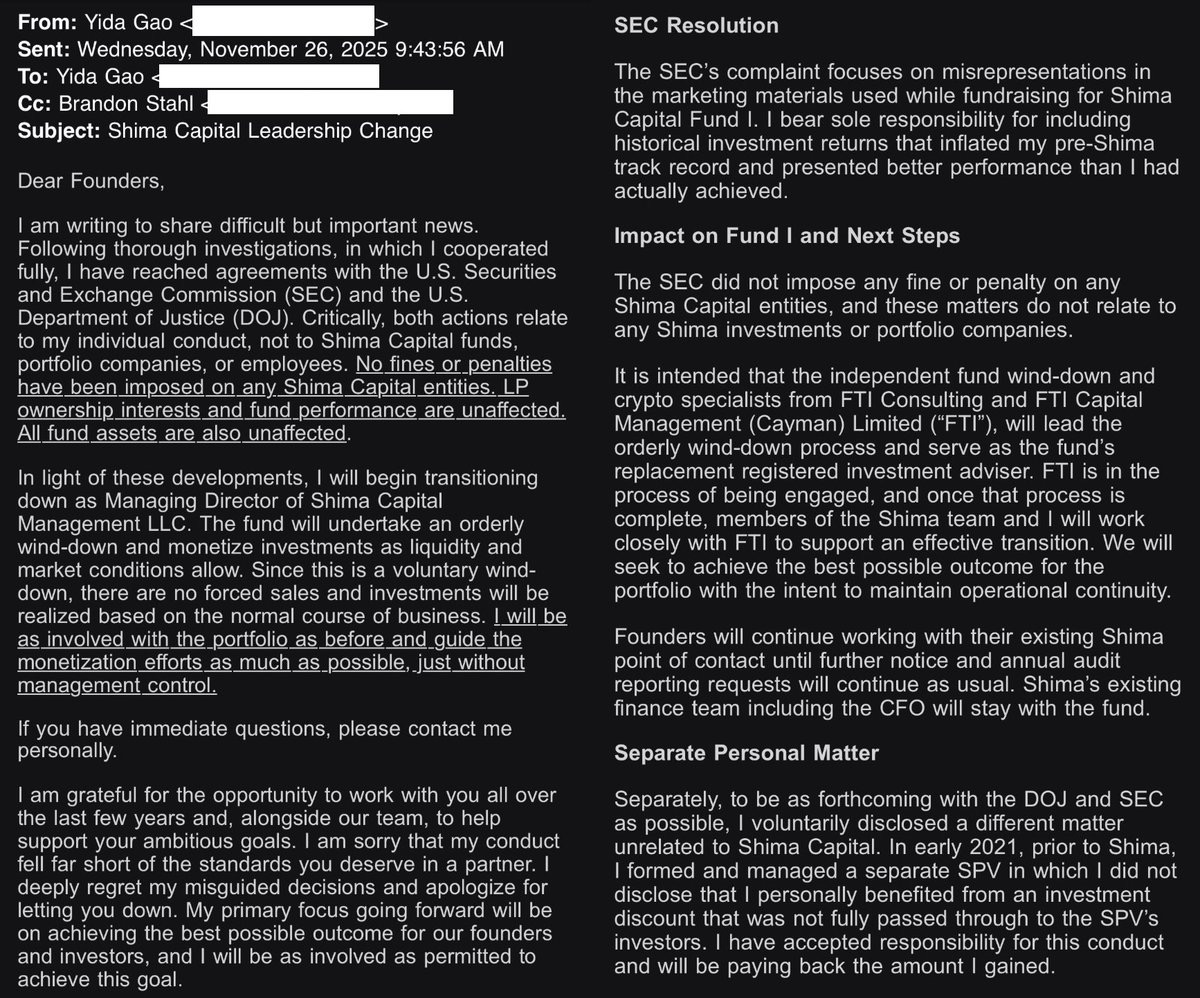

Lagi-lagi sebuah modal ventura kripto tumbang. Pada 17 Desember, Shima Capital dilaporkan sedang mengakhiri operasinya secara diam-diam.

Dalam siklus kripto yang kejam ini, kepergian VC bukanlah hal aneh, tetapi keluarnya Shima Capital tidaklah sopan. Berbeda dengan VC lain yang mati karena kekeringan likuiditas atau ditarik oleh portofolio investasi yang buruk, Shima Capital lebih berasal dari risiko moral dan kekacauan manajemen internal tim.

Pemicu langsung dari keputusan ini adalah gugatan yang diajukan oleh SEC AS terhadap lembaga dan pendirinya Yida Gao tiga minggu lalu. Tuduhan menyatakan bahwa mereka melanggar berbagai undang-undang sekuritas, mengumpulkan secara ilegal lebih dari $169,9 juta dari investor melalui cara penipuan.

Di bawah tekanan regulator, Yida Gao dengan cepat memilih berdamai dengan SEC dan Departemen Kehakiman AS, membayar denda sekitar $4 juta, memutuskan untuk menutup dana, dan mengumumkan mengundurkan diri dari semua jabatannya, menyatakan sangat menyesal atas "keputusan yang menyesatkan". Yayasan akan memasuki proses likuidasi, dan akan secara bertahap mencairkan aset untuk membayar kembali investor ketika pasar memungkinkan.

Sebagai modal ventura bintang yang sering berinvestasi di bidang kripto, kebangkitan Shima Capital lebih bergantung pada pesona elit pendirinya. Yida Gao, keturunan Tionghoa Amerika, adalah mantan siswa berprestasi di Wall Street, memiliki latar belakang MIT, pernah menggantikan mantan ketua SEC Gary Gensler dalam mengajar kursus kripto di MIT, dan riwayatnya juga mencakup lembaga terkenal seperti Morgan Stanley dan New Enterprise Associates.

Berdasarkan latar belakang ini, Shima dengan mudah mengumpulkan $200 juta untuk dana pertamanya, dengan investor di belakangnya termasuk Dragonfly, miliarder dana lindung nilai Bill Ackman, Animoca, OKX, Republic Capital, Digital Currency Group, dan Mirana Ventures.

Dengan dana besar, Shima menjadi salah satu pemburu paling aktif di siklus sebelumnya, memasang lebih dari 200 proyek kripto, termasuk proyek-proyek panas seperti Monad, Puddy Penguins, Solv, Berachain, 1inch, Coin98, dll. Meskipun portofolio investasi besar, Shima dan timnya dinilai oleh investor sebagai muda dan kurang pengalaman, tidak benar-benar memahami industri, hanya mengikuti gelombang spekulasi cryptocurrency.

Yang lebih serius, semua ini dibangun di atas kebohongan. Menurut dokumen gugatan SEC, saat mengumpulkan $158 juta untuk Shima Capital Fund I, dia memalsukan kinerja masa lalu, mengklaim bahwa satu investasinya menghasilkan pengembalian 90 kali lipat, sedangkan data aktual hanya 2,8 kali lipat. Ketika kebohongan berisiko terbongkar, dia bahkan mencoba membohongi investor dengan "kesalahan penulisan".

Tidak hanya itu, Yida Gao mendirikan SPV untuk mengumpulkan dana dari investor untuk membeli token BitClout, berjanji memberikan diskon dan melindungi pokok. Namun faktanya, meskipun membeli token dengan harga rendah, dia tidak memberikannya kepada investor dengan harga asli, tetapi menjualnya kembali ke SPV-nya dengan harga lebih tinggi, menguntungkan secara diam-diam $1,9 juta tanpa pengungkapan.

Dari perspektif jangka panjang, keluarnya Shima juga mengirimkan sinyal positif ke pasar, pelaku jahat kripto bukan lagi di luar hukum, transparansi dan standar moral industri akan ditingkatkan dengan lebih baik.

Bacaan terkait: Mengungkap Pendiri Shima Capital yang Diduga Menyalahgunakan Aset: Dari Imigran Fujian ke Elit Keuangan Wall Street

Era Menghasilkan Uang dengan Mudah Berakhir, VC Masuk Masa Evolusi

Yang disebut kegagalan model VC pada dasarnya adalah pasar memaksa industri berevolusi.

Saat ini, model perakitan "VC merakit, retail menerima" telah rusak, dana sedang mempercepat penarikan dari proyek udara. Misalnya, tidak lama lalu Monad dengan susunan investasi mewah masih tidak bisa menghindari kesulitan harga setelah diluncurkan, juga membuat sejumlah VC "jebol", Dragonfly dan modal ventura lainnya memperdebatkan valuasi nilai dengan sengit.

Aturan main industri telah berubah. Baik keberhasilan proyek tanpa pendanaan VC (seperti Hyperliquid), maupun penolakan komunitas terhadap proyek valuasi tinggi, sebenarnya mendorong lembaga modal ventura keluar dari menara gading yang sombong. Hanya ketika jalan menghasilkan uang cepat hanya mengandalkan "menerbitkan dan menjual token" ditutup, VC akan benar-benar turun untuk mencari proyek-proyek yang memiliki kemampuan menghasilkan uang dan dapat memecahkan masalah aktual.

Penderitaan ini jelas terlihat. Dengan retail pergi menyebabkan kekeringan likuiditas, saluran keluar tradisional VC terhambat, penyesuaian valuasi tidak hanya memperpanjang siklus pengembalian, tetapi juga membuat banyak investasi menghadapi kerugian buku yang serius.

Tidak lama lalu, pendiri bersama kantor keluarga Arthur Hayes Maelstrom Akshat Vaidya mengeluh secara publik, pokok investasinya 4 tahun lalu di suatu dana Pantera telah hampir separuh, sedangkan Bitcoin naik sekitar dua kali lipat pada periode yang sama.

Lebih lanjut, VC mengatakan kepada PANews bahwa mereka pusing dengan keluarnya, bahkan jika berpartisipasi dalam putaran seed, harga token yang dipegang saat ini juga di bawah harga biaya. Proyek di tangan bahkan setelah diluncurkan di bursa teratas Binance, bertahun-tahun kemudian hanya mendapatkan kembali seperlima pokok. Banyak proyek memilih untuk masuk bursa kecil sebagai tanggung jawab kepada investor, tetapi根本没有流动性退出(tidak ada likuiditas untuk keluar), bahkan beberapa proyek memilih untuk berbaring, ketika ditanya hanya menunggu waktu.

Data Glassnode menunjukkan, saat ini hanya约2% pasokan altcoin dalam keadaan untung, pasar menunjukkan diferensiasi yang belum pernah terjadi sebelumnya. Dan dalam fase bull run Bitcoin, situasi dimana altcoin terus kalah tidak umum dalam sejarah.

Data membuktikan, era menghasilkan uang dengan mudah telah benar-benar berakhir.

Berakhirnya satu era berarti dimulainya era lain. Rui dari HashKey Ventures指出 di media sosial, VC tidak takut bertahan, takut cepat, ini juga alasan mengapa bear market justru lebih cocok untuk VC. Untuk benar-benar berhasil, harus bertahan sampai periode mati berikutnya, berbeda dengan proyek, VC cukup tahan.同时, sebagian besar VC kripto pada dasarnya adalah arbitrase perbedaan informasi, ditambah beberapa ketergantungan jalur, menghasilkan sedikit uang susah payah dan biaya saluran. Lebih penting, sekarang banyak orang ini beralih menjadi agen pasar atau market maker, pada dasarnya tidak jauh berbeda.

Membangun Jalan Dulu Kemudian Bangun Gedung, Mencari Peluang Pasti

Menghadapi surutnya uang panas, VC tidak semua "kabur", tetapi melakukan penyesuaian penarikan dan penyesuaian lini strategis.

"Jika sebuah proyek tidak memiliki dasbor data, kami tidak akan berinvestasi." Peserta acara kripto Dubai baru-baru ini mengungkapkan, VC sekarang lebih memperhatikan data bisnis aktual, bukan hanya cerita. Menghadapi kenyataan suram, VC sangat meningkatkan ambang investasi, bahkan bahkan sepenuhnya meninggalkan investasi baru.

Pendiri Primitive Ventures Dovey Wan坦言, bagi investor, (saat ini) proporsi kekuatan dan keberuntungan yang dapat ditukar semakin ketat, terutama era pasca GPT. Semua industri adalah, pilihan lebih penting daripada usaha, tetapi pilihan lebih sulit daripada usaha.

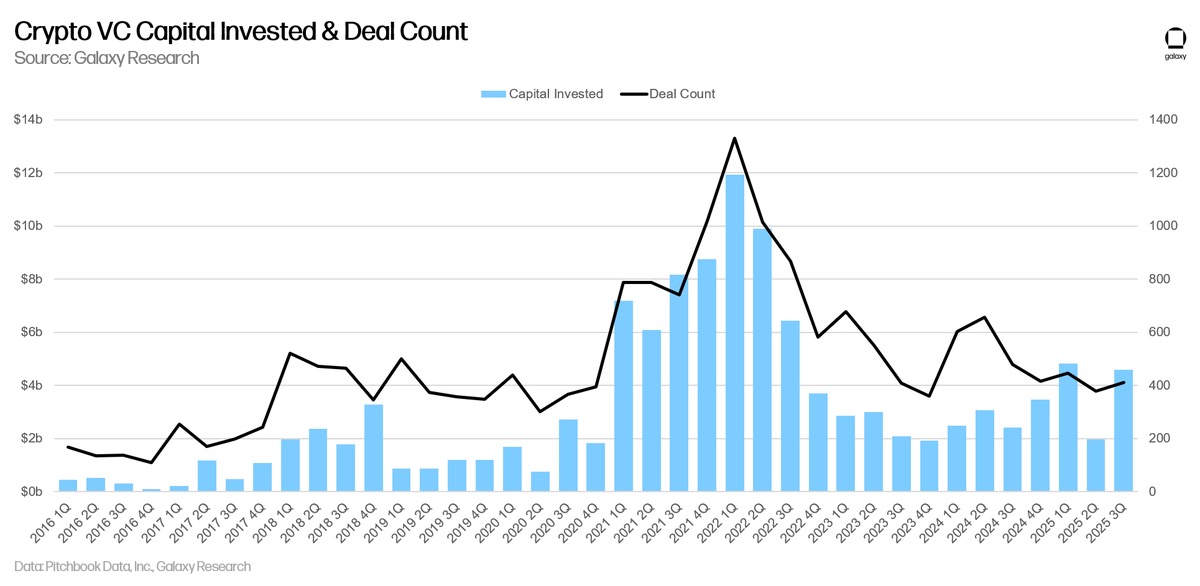

Pantera Capital dalam video terbaru mengungkapkan tren positif. Menurut pengungkapannya, meskipun total pendanaan di bidang kripto tahun ini mencapai $34 miliar, melebihi rekor 2021 dan 2022, jumlah transaksi turun hampir 50%. Di balik fenomena ini ada beberapa alasan utama: Pertama, perubahan struktur investor. Kantor keluarga dan investor individu yang aktif selama 2021 hingga 2022 menjadi lebih hati-hati setelah mengalami kerugian bear market, beberapa bahkan memilih keluar pasar; Kedua, strategi investasi VC yang ada cenderung terkonsentrasi, modal ventura ini lebih cenderung menginvestasikan dana ke beberapa proyek berkualitas tinggi, bukan menyebar luas seperti dulu, alasannya adalah biaya dana, waktu dan sumber daya yang dibutuhkan untuk memulai proyek baru sekarang lebih tinggi; Di sisi lain, sebagian dana beralih ke aset yang relatif lebih aman, ini juga menjelaskan mengapa dalam siklus ini, dana sangat terkonsentrasi pada Bitcoin dan beberapa aset主线; Lagi, dana melimpah tetapi ritme penempatan melambat. Banyak dana ventura mengumpulkan dana besar pada 2021 dan 2022, saat ini memegang "amunisi"充足, terutama digunakan untuk mendukung portofolio existing, tidak terburu-buru berinvestasi proyek baru. Dari perspektif lebih jangka panjang, perubahan ini bukan sinyal negatif, justru tanda pasar menuju kedewasaan.

Analisis laporan investasi Q3 Galaxy Research terbaru juga指出, jumlah investasi VC kripto kuartal itu tumbuh, tetapi terkonsentrasi.同时, hampir 60% dana investasi mengalir ke perusahaan tahap akhir, ini adalah tingkat tertinggi kedua sejak kuartal pertama 2021. Dan dibandingkan 2022, data pengumpulan dana ventura juga menunjukkan minat investor turun大幅. Data ini juga menunjukkan VC lebih愿意 menanamkan modal besar pada peluang pasti.

Dan untuk lindung nilai risiko pasar tunggal, sebagian VC kripto mulai "tidak务正业", membidik pasar di luar原生 kripto. Daftar investasi YZi Labs terbaru显示, pandangannya已转向 bioteknologi, robotika dan jalur luar lain. Juga ada dana原生 kripto早就开始 berinvestasi proyek AI, meskipun dibandingkan dana teknologi tidak memiliki keunggulan议价 besar, tetapi adalah percobaan转型.

Pantera juga berefleksi pada investasi siklus sebelumnya. "Siklus sebelumnya,大量 dana mengalir ke bidang spekulatif seperti NFT dan metaverse. Proyek-proyek ini mencoba melewati infrastruktur, langsung membangun 'puncak budaya'. Tetapi seperti membangun kastil di atas pasir, infrastruktur底层 belum siap,轨道 pembayaran belum matang, lingkungan regulator juga tidak jelas, pengalaman pengguna juga jauh dari tingkat arus utama. Industri terlalu terburu-buru mencari aplikasi pembunuh, menginvestasikan sumber daya ke lapisan aplikasi yang belum memiliki tanah."

Pantera认为 siklus kripto ini sedang mengalami "koreksi" yang diperlukan. Sekarang dana lebih banyak mengalir ke pembangunan infrastruktur, seperti rantai pembayaran yang lebih efisien, alat privasi yang lebih matang dan sistem stablecoin, jalur ini adalah urutan yang benar, aplikasi siklus berikutnya才有条件 benar-benar meledak.

Membangun fondasi dulu, kemudian membangun gedung.

Saat ini pembersihan kejam VC kripto,既是 penderitaan,更是 pembentukan ulang.

Twitter:https://twitter.com/BitpushNewsCN

Grup komunikasi TG比推:https://t.me/BitPushCommunity

Langganan TG比推: https://t.me/bitpush