Catatan Editor: Ketika pasar masih berdebat tentang "apakah resesi akan tiba", artikel ini menggeser perspektif ke depan, berfokus pada struktur batasan di baliknya. Saat ini, interaksi antara guncangan energi, geopolitik, dan kebijakan moneter sedang membentuk kembali lingkungan makro yang lebih kompleks. Dalam lingkungan ini, bank sentral tidak lagi memiliki fungsi respons yang jelas, jalur kenaikan atau penurunan suku bunga tradisional sama-sama tidak efektif, ruang kebijakan terkunci.

Artikel ini mendefinisikan ulang resesi dari "hasil ekonomi" menjadi sebuah "status strategis", yang tidak hanya menekan pertumbuhan dan lapangan kerja, tetapi juga melemahkan kemampuan negosiasi suatu negara, daya tarik modal, dan kredibilitas eksternal, sehingga kehilangan inisiatif dalam permainan global. Justru karena itu, pemerintah berbagai negara sedang menggunakan alat fiskal, diplomatik, bahkan geopolitik untuk menggantikan alat moneter, pada dasarnya berusaha membeli waktu untuk penurunan pertumbuhan, dan menghindari dipaksa bernegosiasi dalam kondisi resesi.

Dalam kerangka ini, inti pasar bukan lagi pada jalur suku bunga itu sendiri, tetapi pada "siapa yang bisa melepaskan diri dari batasan, siapa yang masih terjebak di dalamnya". Perbedaan ini, pertama kali tercermin di pasar valuta asing dan suku bunga, dan kemudian ditransmisikan ke harga aset dan aliran modal. Ketika valuasi terus meningkat di tengah perlambatan pertumbuhan, di baliknya mungkin bukan perbaikan fundamental, tetapi ekspektasi kebijakan bahwa "resesi tidak akan diizinkan terjadi".

Ketika energi, modal, dan kekuatan kembali terjalin, masalah makro tidak lagi hanya masalah ekonomi, tetapi sebuah permainan sistemik yang melintasi batas-batas kebijakan.

Berikut adalah teks aslinya:

Laporan ini bukanlah sebuah prediksi, tetapi mencoba merekonstruksi sebuah struktur yang mungkin: jika guncangan energi saat ini terus meluap dan berevolusi menjadi resesi global, seperti apa struktur proses ini akan terlihat?

Resesi semacam ini, kemungkinan besar tidak akan berjalan沿着 jalur yang kita kenal, tetapi dengan cara yang kurang memiliki referensi sejarah yang jelas, menyebar层层 dalam sistem keuangan, dan secara bertahap放大. Perlu ditekankan, "memperkirakan apakah akan terjadi" dan "memahami bagaimana itu terjadi" adalah dua hal yang sangat berbeda, dan yang menjadi perhatian artikel ini adalah yang terakhir.

Perlu juga dijelaskan, saya tidak berpikir skenario ini必然 akan terjadi. Jujur, saya juga bukan "uang pintar" yang dalam sebulan terakhir membeli minyak, menjual saham, dan bertahan sampai merealisasikan keuntungan. Paparan risiko terbesar saya justru berada di ekosistem Hyperliquid — yang secara diam-diam diuntungkan oleh gejolak geopolitik, merupakan salah satu dari sedikit aset yang masih mencatatkan return positif tahun ini, sementara "Tujuh Raksasa AS" dan bitcoin secara keseluruhan berada dalam区间 penarikan.

Alasan menyebutkan ini, hanya ingin menjelaskan: yang paling berbahaya di pasar, bukanlah salah menilai arah, tetapi memiliki posisi terlebih dahulu, lalu membangun kerangka untuk menjelaskan dunia.

Masalahnya adalah, sistem ini sendiri telah menganggap segala sesuatunya pasti

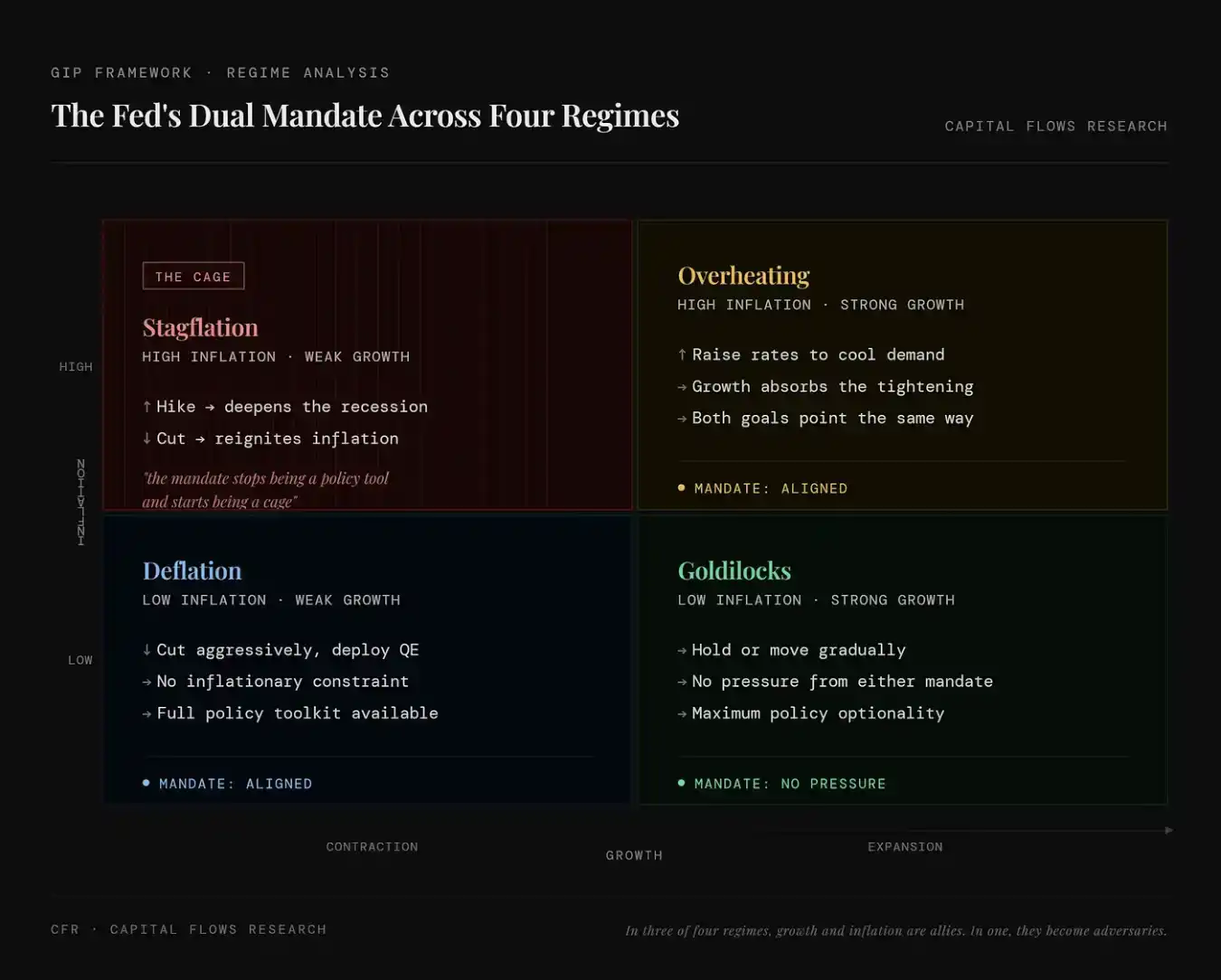

Guncangan penawaran adalah salah satu dari sedikit variabel yang dapat mematahkan hubungan ekonomi konvensional. Dalam大多数 kasus, pertumbuhan dan inflasi bergerak searah: ekonomi semakin panas, harga semakin naik; ekonomi转冷, inflasi回落. Kebijakan makro dirancang围绕 hubungan ini, logika底层 sistem bank sentral modern juga dibangun di atas asumsi ini.

Pernyataan Fed很典型: "Misi ganda kami adalah mencapai lapangan kerja penuh dan stabilitas harga."

Di balik definisi ini, sebenarnya tersirat sebuah prasyarat — pertumbuhan dan inflasi pada dasarnya dapat兼容. Dalam绝大多数 situasi, prasyarat ini berlaku. Tetapi dalam satu situasi特定, mereka justru akan saling对冲. Begitu memasuki状态 ini, "misi ganda"就不再是一个可操作的政策工具,而更像是一道无形的约束.

"Ikatan" ini bukanlah asumsi teoretis. Sejak akhir 1990-an, lingkungan penetapan harga dengan karakteristik stagflasi, hadir di pasar selama kurang dari 10% dari waktu. Dalam beberapa状态 ekonomi yang tercantum dalam tabel di bawah, ini adalah yang paling langka, tetapi对应 dengan kinerja pengembalian aset yang paling buruk — terutama bagi那些 aset主流 yang dipegang kebanyakan orang.

Inilah momen yang kita alami saat ini. Alasan volatilitas saat ini begitu剧烈, orang-orang begitu恐慌, bukan karena resesi已成定局, tetapi karena kita berada dalam satu-satunya situasi: apapun tindakan yang diambil Fed, akan menyelesaikan satu masalah sementara memperburuk masalah lain.

Rantai transmisi

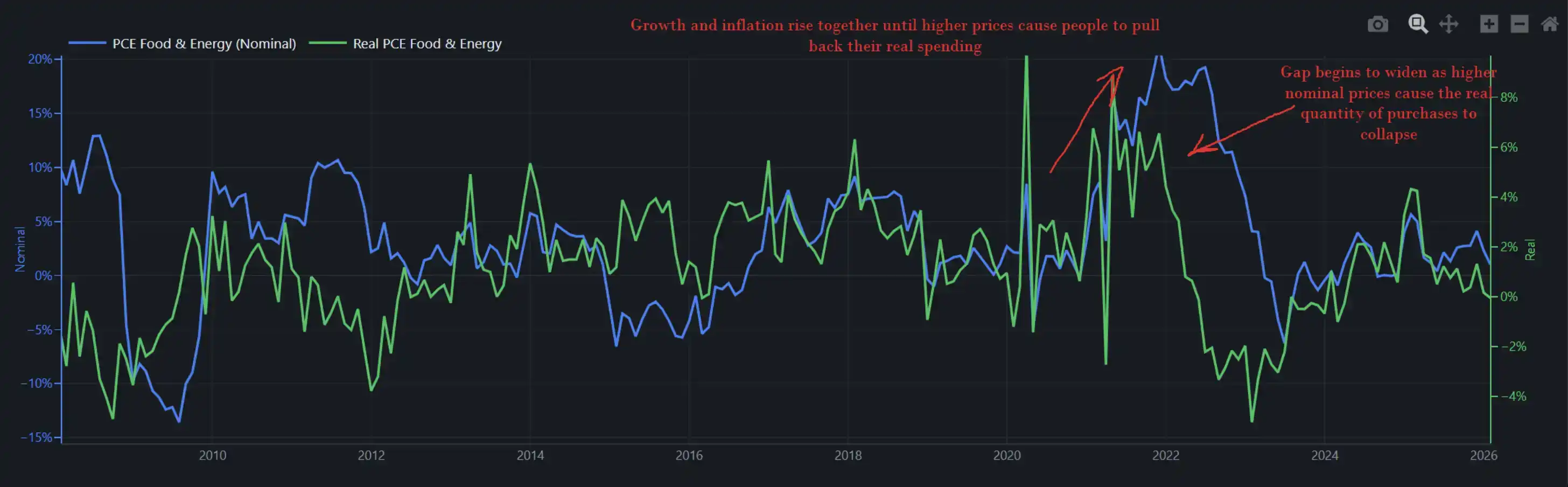

Gambar di bawah menunjukkan perubahan nominal dan aktual dalam pengeluaran terkait makanan dan energi dalam ekonomi. Dengan kata lain, ini mencerminkan secara bersamaan "berapa banyak uang yang benar-benar dibelanjakan" (kuantitas) dan "berapa banyak yang dibayar" (harga) oleh konsumen AS.

Ketika pertumbuhan dan inflasi naik secara bersamaan, harga yang lebih tinggi tidak akan langsung menghancurkan permintaan, orang akan memilih untuk承受, mengeluh sambil berusaha mendapatkan kenaikan gaji, dan terus mengonsumsi. Tahun 2022正是如此, ini juga alasan mengapa Fed dapat terus menaikkan suku bunga dalam lingkungan seperti itu, tanpa立即 memicu keruntuhan ekonomi. Pada saat itu, pertumbuhan konsumsi aktual同比 mendekati 8%, ekonomi本身具备 kemampuan menahan guncangan.

Pertumbuhan pengeluaran aktual kita saat ini sekitar 2% (padahal pada saat guncangan energi上一轮 di tahun 2022, angka ini pernah mendekati 8%).

Pada tahun 2022, Fed menaikkan suku bunga dalam lingkungan ekonomi yang masih memiliki enough动能、能够承受 pengencangan kondisi keuangan. Namun kini, penyangga ini telah hilang. Jika pada saat ini terjadi lagi一轮 guncangan inflasi, misalnya CPI makanan通常会在能源冲击后的三到六个月内滞后上行, Fed akan menghadapi lingkungan kebijakan yang hampir tidak memiliki "jalur keluar yang layak": melanjutkan kenaikan suku bunga dengan latar belakang konsumsi aktual hanya sekitar 2%,可能会 langsung压垮 konsumen; sedangkan memilih untuk tidak bertindak, membiarkan inflasi再度抬头,则等于确认自己被困在 "sangkar".

Prediksi GDPNow Fed Atlanta baru saja跌破 2%.

Geopolitik

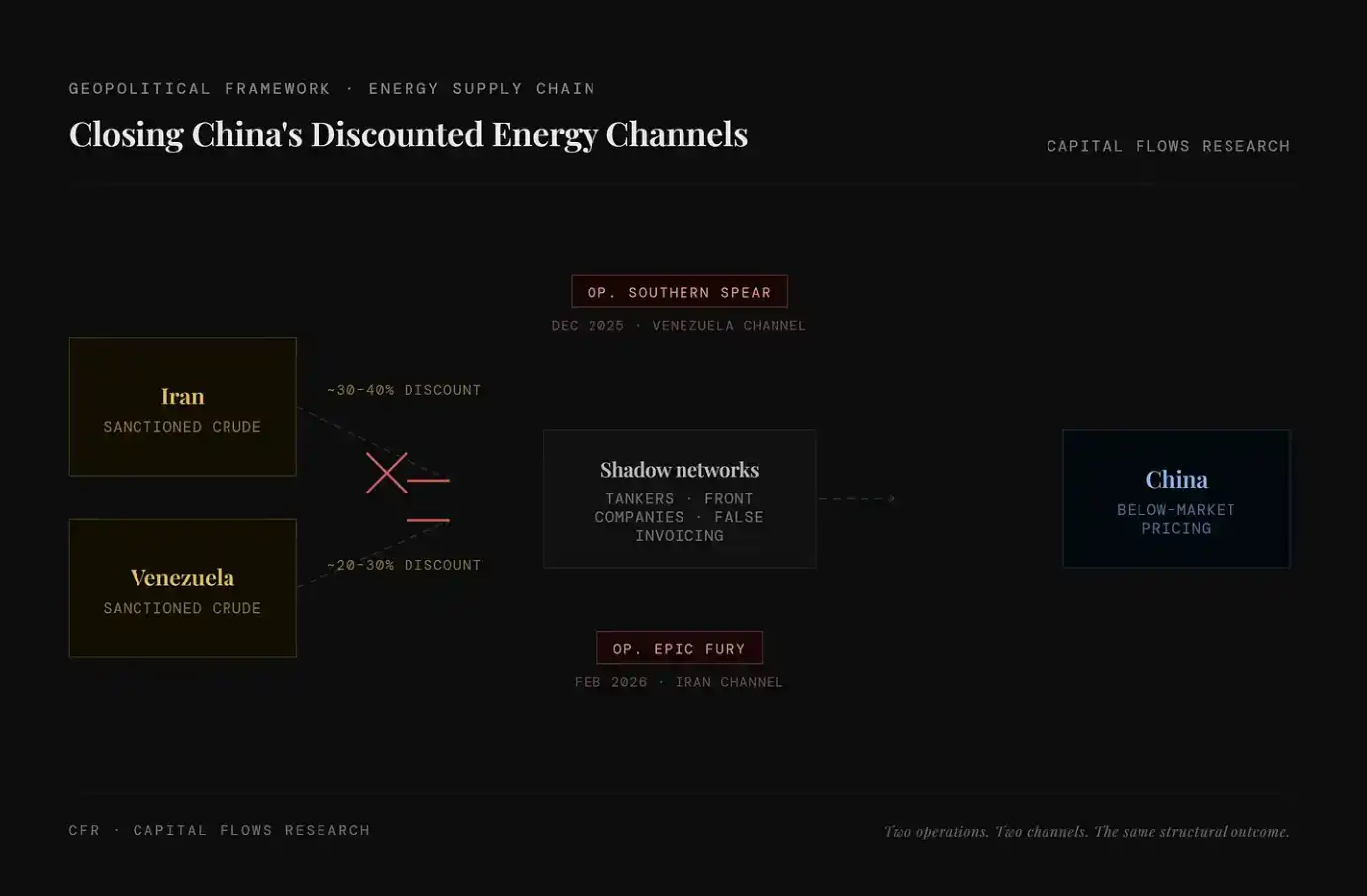

Ada satu jalur analisis yang hanya berhenti pada harga komoditas itu sendiri: harga minyak naik, biaya投入上行, bank sentral受限, pertumbuhan放缓. Bagi banyak portofolio, kerangka ini sudah cukup lengkap. Tetapi setidaknya perlu diakui, guncangan energi tidak terjadi dalam ruang hampa.

Dua tahun terakhir, AS secara sistematis mengencangkan saluran bagi China untuk mendapatkan energi murah, termasuk minyak mentah Iran, minyak mentah Venezuela, sumber daya yang sebelumnya mengalir melalui "jaringan bayangan" dengan cara yang jauh di bawah harga pasar. Apakah "Operation Epic Fury" memiliki pertimbangan strategis seperti itu, atau hanya mempercepat tren yang sudah terjadi, pertanyaan ini tidak berada dalam jangkauan yang dapat saya nilai. Yang dapat saya amati adalah struktur keseluruhan yang ditampilkan围绕 proses ini.

Laporan seputar Jared Kushner, banyak berfokus pada一层 "narasi etika": di satu sisi ia menjabat sebagai kepala negosiator Trump di Timur Tengah, di sisi lain ia mengumpulkan dana $5 miliar dari dana kekayaan negara Teluk, dan dana ini justru berasal dari pemerintah yang sedang ia negosiasikan.

Tetapi dibandingkan masalah etika, saya lebih memperhatikan logika operasional yang direfleksikan oleh perilaku ini. Kushner tidak bertindak ceroboh, timnya juga tidak disusun secara dadakan. Ketika "lapisan transaksi" beroperasi dengan frekuensi tinggi dan padat dalam waktu singkat, sering kali意味着 di belakangnya ada一套 pengaturan struktural yang jelas: pemerintah ini sedang memandang operasi militer, pengungkit ekonomi, dan aliran modal sebagai alat yang saling terkait dalam sistem yang sama.

Dengan kata lain, ini bukan operasi acak, tetapi sebuah urutan aksi yang dirancang dan sedang didorong.

Sehubungan dengan diskusi dalam artikel ini, poin yang lebih kunci在于: guncangan harga minyak ini bukanlah "peristiwa cuaca" yang kebetulan, ia memiliki pendorongnya, juga memiliki pihak yang diuntungkan. Hal ini, akan langsung mempengaruhi penilaian Anda tentang durasinya serta cara respons kebijakan.

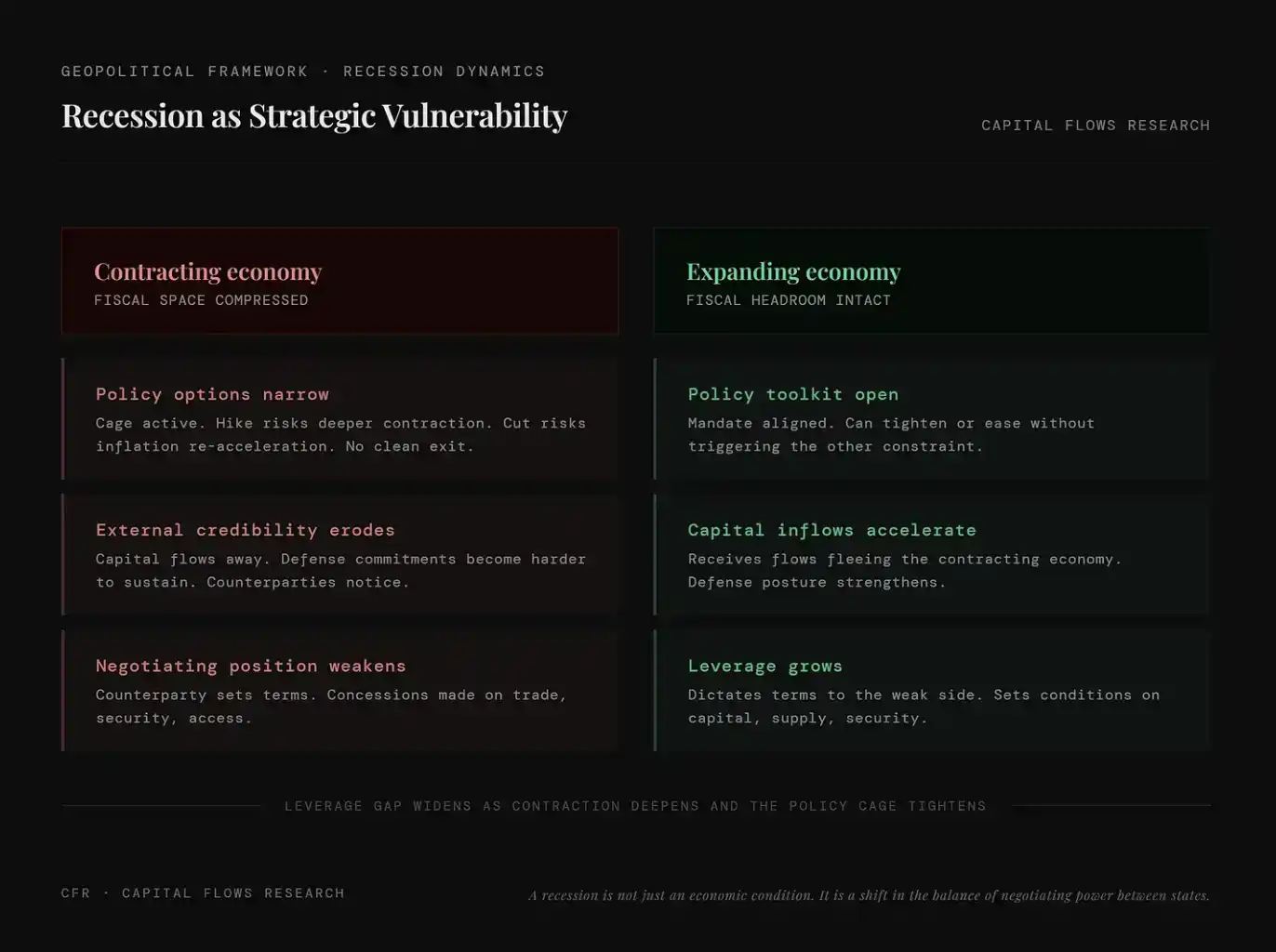

Resesi, sebagai kerentanan strategis

Pemahaman tradisional tentang resesi adalah pada tingkat ekonomi: kontraksi output, pengangguran上升, bank sentral turun tangan. Tetapi kerangka yang digunakan di sini有所不同 — ia memasukkan struktur insentif geopolitik, bersama dengan logika ekonomi, ke dalam pertimbangan.

Resesi bukan hanya status ekonomi, tetapi juga redistribusi struktur kekuatan negosiasi antar negara.

Mekanismenya tidak rumit: begitu suatu negara陷入 resesi, ruang fiskal, modal politik, dan kredibilitas eksternalnya akan同时收缩. Pemerintah tidak dapat menggunakan sumber daya yang tidak ada, bank sentral juga sulit untuk menormalkan kebijakan tanpa memperburuk kontraksi. Dan lawan negosiasinya di bidang perdagangan, keamanan, pasar modal, akan menyadari hal ini, dan memasukkannya ke dalam kondisi negosiasi.

Sebaliknya, negara yang能够避免 resesi, atau hanya "lebih terlambat陷入 resesi", berada di ujung lain timbangan: ia能够主导 aturan, menarik modal yang mengalir keluar dari ekonomi yang berkontraksi, dan mengumpulkan pengungkit strategis yang原本需要由对手消耗、用以维持运转.

Ini bukanlah wawasan baru, tetapi logika tertua dalam tata kelola negara. Keistimewaan momen saat ini在于, mekanisme ini sedang berjalan dalam lingkungan khusus: bank sentral ekonomi进口 utama, telah受制于 "sangkar" yang kita sebutkan sebelumnya.

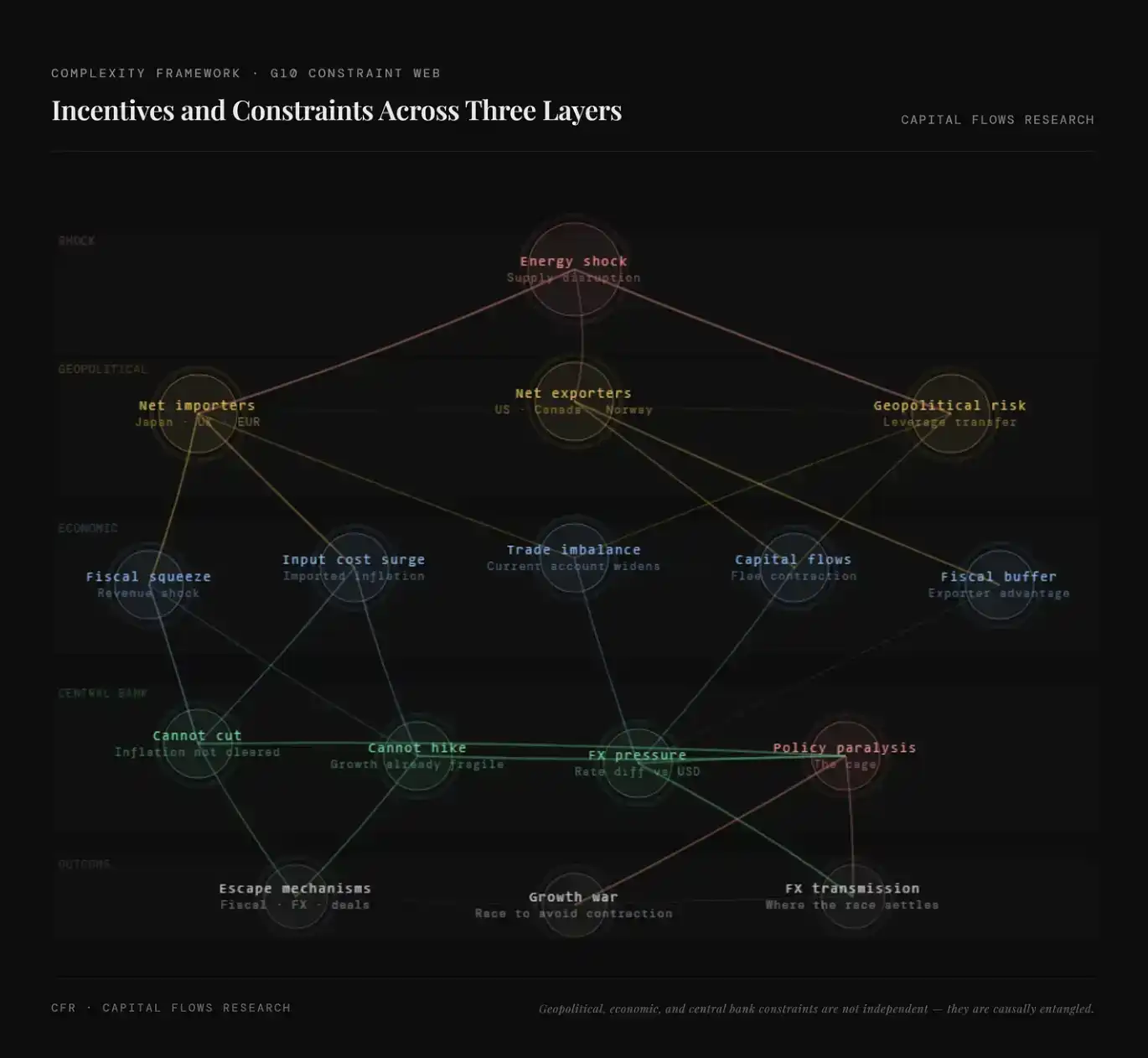

Dalam lingkungan seperti ini, G10 bukanlah sebuah kesatuan yang homogen, tetapi terpecah oleh struktur energi. AS, Kanada, dan Norwegia termasuk negara penghasil minyak bersih, ketika harga minyak naik, sektor energi mereka berkembang, struktur inflasi yang dihadapi bank sentral mereka截然不同 dibandingkan negara lain. Relatif而言, Jepang, Inggris, Jerman, Prancis, Italia, dan sebagian besar negara zona euro adalah importir bersih, setiap kenaikan harga minyak akan langsung ditransmisikan ke biaya produksi, neraca perdagangan, dan tingkat inflasi keseluruhan mereka. Dalam dunia di mana minyak digunakan sebagai alat geopolitik, mereka pada dasarnya adalah pihak yang "jual pendek energi".

"Sangkar" ini juga jatuh pada titik yang截然不同 antara dua jenis negara ini. Bagi negara pengekspor bersih, bahkan di bawah tekanan stagflasi global, masih dapat mengandalkan pendapatan energi dan lapangan kerja terkait sebagai penyangga; sedangkan bagi negara pengimpor bersih, mereka menanggung guncangan inflasi tanpa lindung nilai pendapatan. Bank sentral mereka既无法 melonggarkan (karena inflasi belum mereda),也难以进一步 mengencangkan (karena pertumbuhan已经 rapuh). Secara struktural, tekanan batasan ini pada importir energi bersih, jauh lebih besar daripada batasan pada Washington.

Geopolitik, ekonomi, dan batasan bank sentral, serta mekanisme insentif yang melaluinya

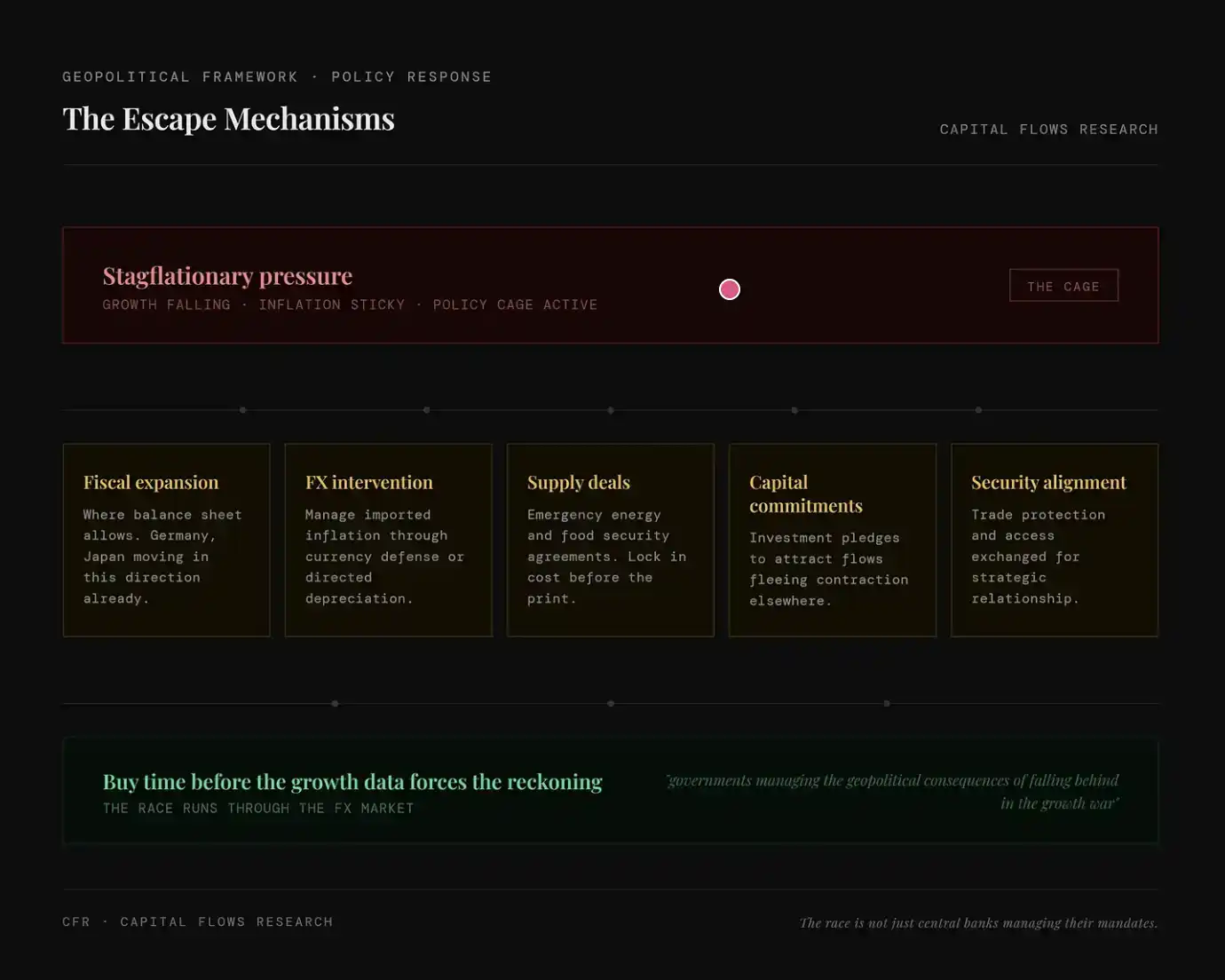

Pada tingkat geopolitik, kuncinya tidak terletak pada persaingan antar ekonomi importir, tetapi pada hubungan mereka dengan kekuatan-kekuatan yang diuntungkan dari melemahnya mereka. Sebuah negara yang陷入 resesi, akan menjadi mitra dagang yang lebih "mudah diajak bicara", penjamin keamanan yang lebih tidak dapat diandalkan, dan juga更容易 menjadi target pengaruh渗透型 yang sabar dan jangka panjang — dan China尤其展现出 kesediaan untuk mengambil strategi ini. China tidak perlu主动 "menyerang" ekonomi yang melemah, ia只需要 menunggu, menyediakan pembiayaan, mengunci hubungan pasokan, dan dalam proses negosiasi saat pihak lain由强转弱, secara bertahap mendapatkan ketergantungan struktural. Resesi正是使这一切成为可能的条件. Karena itu, menghindari resesi不仅是目标 ekonomi,更是目标 strategis. Semua pemerintah di kubu importir energi bersih sebenarnya menyadari hal ini, hanya saja belum tentu mengungkapkannya demikian.

Pada tingkat ekonomi, insentif intinya adalah: sebelum pertumbuhan memburuk lebih jauh, memaksa respons kebijakan yang lebih tidak teratur, sebisa mungkin "membeli waktu". Melalui perjanjian pasokan, mengunci biaya sebelum data inflasi berikutnya dirilis; melalui komitmen investasi, menarik modal yang mungkin mengalir keluar karena ekspektasi kontraksi ekonomi; melalui pengaturan perdagangan, menggantikan mekanisme harga yang已经失灵. Semua cara ini tidak bisa dibilang solusi yang "bersih", tetapi都优于 situasi lain — dipaksa duduk di meja negosiasi dalam resesi.

Pada tingkat bank sentral, batasan paling显性, juga paling sulit diatasi. Menurunkan suku bunga dengan tergesa-gesa saat inflasi belum回落,可能会将 inflasi进一步固化; sedangkan tidak bertindak saat pertumbuhan持续走弱,则可能 memicu kolaps permintaan, membuat biaya pelonggaran berikutnya lebih tinggi. Bagi importir energi bersih, situasinya lebih kompleks: jalur inflasi mereka在一定程度上取决于 keputusan Fed,而非完全由 kebijakan domestik主导. Seiring perubahan selisih suku bunga, mata uang本地 berfluktuasi relatif terhadap dolar, inflasi impor menyesuaikan, membuat "kebijakan sangkar" ini kencang atau longgar, sebagian取决于 pilihan Washington,而不是 Frankfurt, Tokyo, atau London.

Mengintegrasikan kerangka di atas, dapat dilihat sebuah lingkungan yang jelas: fungsi respons bank sentral tradisional已经失效, pemerintah berbagai negara sedang menggunakan alat fiskal dan diplomatik untuk menggantikan kebijakan moneter, dan aliran modal yang dihasilkan,也不再仅由 selisih suku bunga驱动,更取决于 ekonomi mana yang berhasil melepaskan diri dari batasan, mana yang masih terjebak di dalamnya. Pembeda ini,即 "siapa di dalam sangkar, siapa yang telah找到出口", pertama kali tercermin di pasar valuta asing. Pasar valuta asing pada dasarnya sedang mematok sebuah差距: jarak antara di mana kebijakan "seharusnya pergi" dan di mana "sebenarnya diizinkan pergi". Dan ketika差距 ini meluas secara bersamaan di多个 ekonomi importir utama, alokasi dana lintas batas不再是 masalah次要,而是 masalah inti.

Menghubungkan semua petunjuk

Masalah yang benar-benar layak dipikirkan, bukan在于 apakah resesi akan tiba, tetapi在于 pemerintah dan bank sentral ekonomi importir utama,是否会 "mengizinkan" resesi terjadi. Ketika窗口 guncangan permintaan dengan skala serupa terbuka terakhir kali, China抓住 peluang. Resesi tahun 2020,正是 China确立地位 dominannya dalam ekspor barang global的关键节点. Posisi ini bukan diperoleh melalui cara paksa, tetapi karena ketika negara lain sibuk menangani krisis, China sedang menjalankan一套 strategi yang jelas.

Bank sentral yang saat ini berada dalam "sangkar kebijakan", menyadari sejarah ini dengan baik. Karena itu, masalah yang lebih layak diperhatikan bukanlah apakah mereka akan terus menaikkan suku bunga di bawah guncangan penawaran、从而冒着 memicu resesi的风险,而是 apakah mereka akan, tanpa mengatakannya, melonggarkan lingkungan likuiditas, mentolerir kenaikan harga aset keuangan, membiarkan ekspansi valuasi, untuk menghindari menanggung biaya politik dan strategis yang ditimbulkan oleh kontraksi ekonomi.

Grafik valuasi ekuitas ini,正可以被视为对这一选择的一种解读方式. Dalam arti tertentu, pasar或许已经在 mematok jawaban ini.

Menurut saya, begitu konsensus pasar terbentuk, komentator makro di media menyadari bahwa mereka "hanya melihat pohon, tidak melihat hutan", pasar akan mengalami一次 repricing yang剧烈: pertama menyerang pasar valuta asing dan suku bunga, kemudian menyebar menjadi pengejaran agresif terhadap emas dan perak. Pada saat itu, "tidak bertindak" bank sentral,将比 pernyataan apa pun dalam konferensi pers mereka更具分量.

Menurut saya, kita正进入 "akhir permainan" makro dan geopolitik ini.

Besok, bagian kedua. Valuta asing dan suku bunga,正是 alat inti untuk mematok batasan dan insentif di atas. Premi dan diskon yang tersirat dalam pasar-pasar ini, adalah sinyal最 langsung bagi kita untuk menilai ekonomi mana yang menurut modal global sedang "keluar dari sangkar", mana yang masih terjebak di dalamnya. Langkah selanjutnya, kita akan membuka dari sini.