Penulis: Zach Pandl, Kepala Riset Grayscale

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Zach Pandl, Kepala Riset Grayscale, menulis artikel yang menyatakan bahwa model penghargaan staking Ethereum saat ini sedang menghadapi dua masalah struktural: Aliran keluar ke L2 menyebabkan penurunan pembakaran token dan peningkatan emisi bersih; Ambang batas staking mendekati nol, yang pada akhirnya mungkin mengunci hampir semua ETH ke dalam staking. Komunitas sedang mendiskusikan pengaturan kurva batas atas penghargaan staking, dan Grayscale percaya ini menguntungkan harga ETH dalam jangka panjang.

Komunitas Ethereum sedang mempertimbangkan untuk memodifikasi model penghargaan staking jaringan, ide utamanya adalah hanya memberi insentif hingga tingkat staking tertentu, dan tidak memberikan penghargaan tambahan untuk kelebihan di atasnya. Jika diterapkan, imbal hasil nominal para staker akan berkurang. Namun Grayscale percaya, ini baik untuk harga ETH dalam jangka panjang, karena dua alasan: pertama, mengontrol inflasi ETH; kedua, memperkuat narasi ETH sebagai aset penyimpan nilai.

Yang mendorong diskusi reformasi ini adalah dua masalah yang saling tumpang tindih.

Pembakaran Token Melemah, Emisi Bersih Meningkat

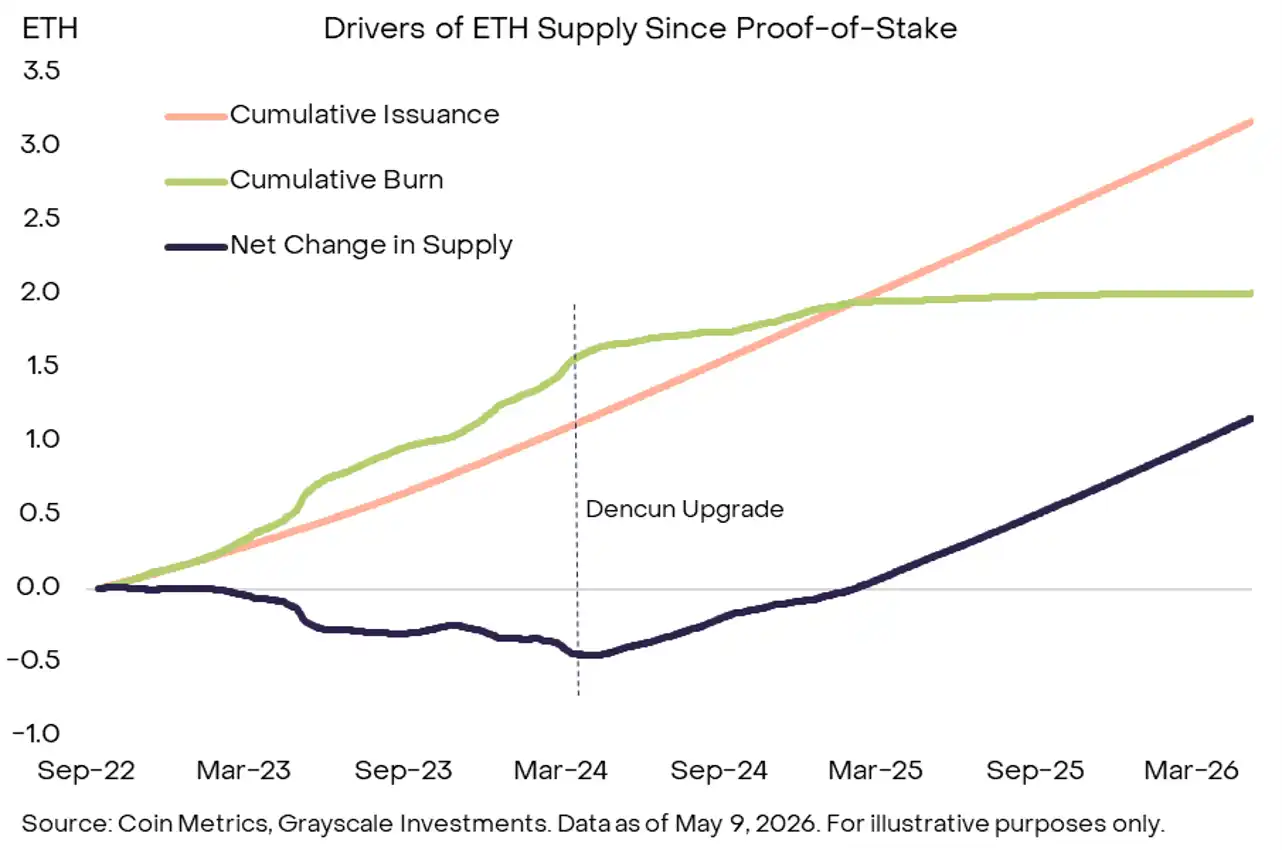

Pasokan ETH tergantung pada selisih antara emisi baru dan pembakaran token. Saat ini, Ethereum L1 membakar semua biaya transaksi dasar, biaya transaksi yang tinggi berarti lebih banyak ETH yang dibakar, dan pertumbuhan pasokan ditekan.

Perubahan beberapa tahun terakhir telah merusak keseimbangan ini. Semakin banyak aktivitas bermigrasi ke jaringan L2, biaya transaksi dan pembakaran token L1 menurun, dan emisi bersih mulai meningkat.

Keterangan Gambar: Exhibit 1 – Faktor pendorong perubahan pasokan ETH sejak PoS. Setelah peningkatan Dencun, jumlah pembakaran kumulatif (garis hijau) cenderung datar, sedangkan jumlah emisi kumulatif (garis oranye) terus meningkat, menyebabkan perubahan pasokan bersih ETH (garis gelap) berubah dari negatif menjadi positif. Sumber: Coin Metrics, Grayscale Investments, data hingga 9 Mei 2026

Lebih buruk lagi, Ethereum L1 sekarang secara aktif memilih untuk meningkatkan skalabilitas guna melawan persaingan dari rantai berkapasitas tinggi seperti Solana. Pandl dengan tegas menyatakan: Biaya transaksi L1 kemungkinan besar akan tetap rendah dalam masa mendatang yang dapat diprediksi, pembakaran token terus menurun, dan pertumbuhan pasokan bersih akan semakin melebar.

Biaya Gesekan Staking Hampir Nol

Saat Ethereum pertama kali meluncurkan staking, pengguna tidak dapat menarik aset, ETH yang distaking terkunci, likuiditasnya buruk, sehingga ada premi risiko. Sekarang penarikan telah dibuka, likuiditas meningkat pesat, dan premi risiko menguap.

Yang lebih krusial, token staking cair (LST), produk yang diperdagangkan di bursa (ETP), dan perbendaharaan ETH perusahaan telah bergabung dalam barisan staking. Biaya marjinal untuk men-staking ETH sekarang mendekati nol. Selama jaringan terus memberikan imbal hasil marjinal kepada para staker, hampir semua ETH pada akhirnya mungkin akan di-staking.

Staking adalah syarat yang diperlukan untuk operasi normal protokol Ethereum, tetapi rasio staking yang terlalu tinggi mungkin kontraproduktif.

Dua risiko. Pertama, pengenceran yang tidak perlu. Peningkatan emisi bersih tanpa meningkatkan keamanan jaringan secara substansial, seperti sebuah negara yang berbelanja berlebihan untuk pertahanan namun tidak membantu keamanan nasional sama sekali. Kedua, risiko ekor sentralisasi di mana beberapa institusi mendominasi aktivitas staking. Karena efek jaringan penyedia layanan, kemungkinan ini ada.

Mengatur Kurva Batas Atas Penghargaan Staking

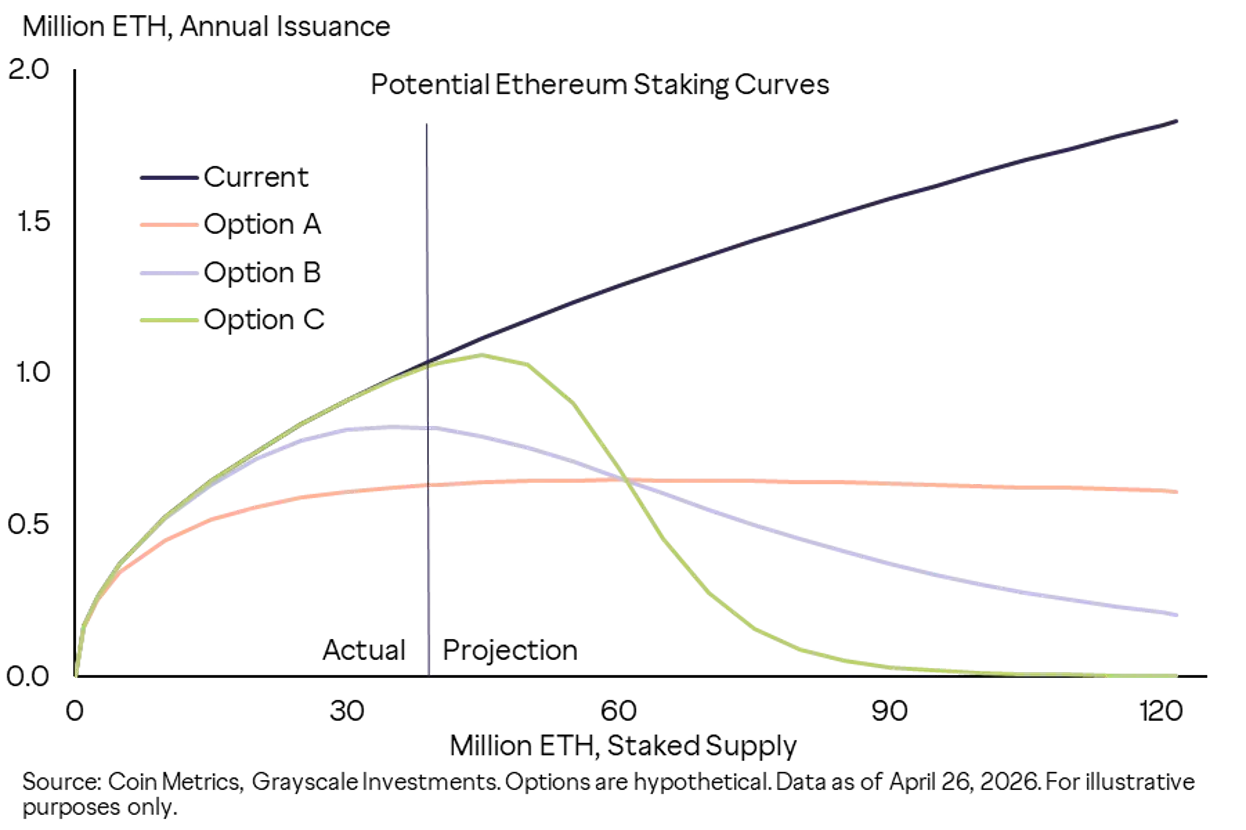

Salah satu solusi adalah beralih ke model penghargaan yang hanya memberi insentif pada staking hingga tingkat tertentu.

Keterangan Gambar: Exhibit 2 – Kurva penghargaan staking alternatif yang mungkin dipertimbangkan Ethereum. Dalam model saat ini (garis gelap), emisi tahunan meningkat linier dengan jumlah staking; Tiga skema Opsi A/B/C masing-masing menetapkan batas atas atau titik belok pada tingkat staking yang berbeda, menyebabkan emisi menjadi datar atau bahkan turun setelah rasio staking melebihi ambang batas tertentu. Sumber: Coin Metrics, Grayscale Investments, data hingga 26 April 2026, semua opsi adalah skema hipotetis

Grayscale percaya perubahan ini menguntungkan nilai pasar ETH dalam jangka panjang. ETH adalah komoditas dengan kegunaan fungsional, bukan klaim keuangan seperti saham dan obligasi, dan tidak boleh ditentukan harganya hanya berdasarkan arus kas. Memperbarui model penghargaan staking akan mengurangi pertumbuhan pasokan, meningkatkan kelangkaan ETH. Untuk komoditas, pengurangan produksi menguntungkan harga, logika yang sama berlaku untuk ETH.

Mengurangi risiko ekor jaringan, mengontrol inflasi jangka panjang, juga dapat meningkatkan permintaan ETH yang tidak di-staking sebagai aset penyimpan nilai digital.

Ada juga perspektif yang sering diabaikan: Fluktuasi harga ETH berdampak jauh lebih besar pada imbal hasil investasi daripada imbal hasil staking. Imbal hasil staking tahunan saat ini sekitar 3%, kira-kira setara dengan kisaran fluktuasi harga harian ETH (volatilitas tahunan 360 hari terakhir sekitar 60%, setara dengan volatilitas harian sekitar 3%).

Kesimpulan: Ethereum mungkin akan memodifikasi model penghargaan staking untuk mengontrol pertumbuhan pasokan jangka panjang dan mengurangi risiko ekor tertentu. Jika diterapkan, Grayscale percaya ini adalah kabar baik bagi harga ETH.