Artikel ini menandai dimulainya seri penelitian baru tentang alokasi dan rotasi aset global. Setelah menyelami topik ini, kami menemukan fakta yang paling tak terduga namun penting: yang pada akhirnya menentukan pasar bull kripto bukanlah kemunculan narasi baru.

Baik itu RWA, X402, atau konsep lainnya, tema-tema ini biasanya hanya pemicu, bukan pendorong sejati. Mereka dapat menarik perhatian, tetapi tidak memberikan energi sendiri. Daya sebenarnya berasal dari modal. Ketika likuiditas melimpah, bahkan argumen yang lemah dapat diperbesar menjadi konsensus pasar. Dan ketika likuiditas mengering, narasi terkuat sekalipun sulit mempertahankan momentumnya.

Bagian pertama berfokus pada membangun fondasi: bagaimana membangun kerangka kerja alokasi dan rotasi aset global, menempatkan kripto dalam konteks makro yang tepat. Bagian kedua dari kerangka kerja akan dijelaskan dalam artikel selanjutnya.

Langkah 1: Melangkah Keluar dari Dunia Kripto, Memetakan Peta Aset Global

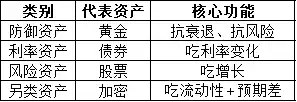

Langkah pertama adalah dengan sengaja melangkah keluar dari pasar kripto, membangun pandangan panorama aset global. Klasifikasi tradisional—saham, obligasi, komoditas—memang berguna, tetapi tidak cukup untuk memahami perputaran modal dalam siklus yang berbeda.

Sebaliknya, kita dapat mengklasifikasikan aset berdasarkan peran yang mereka mainkan dalam berbagai tahap siklus ekonomi dan likuiditas. Yang penting bukanlah label "ekuitas" atau "komoditas" pada suatu aset, tetapi pada apa ia bergantung dan terhadap apa ia rentan. Beberapa aset diuntungkan oleh penurunan suku bunga riil, beberapa diuntungkan oleh ketidakpastian inflasi, dan yang lain diuntungkan oleh penghindaran risiko total.

Membangun "peta portofolio aset" tidak memerlukan pemahaman mendalam tentang setiap pasar. Yang benar-benar dibutuhkan adalah pemahaman intuitif tentang saling ketergantungan setiap aset: kondisi apa yang mendukungnya, kondisi apa yang melemahkannya. Peta pikiran ini akan menjadi sistem referensi untuk semua keputusan selanjutnya.

Dalam kerangka kerja ini, kripto pantas mendapat perlakuan khusus.

Mengapa Kripto Termasuk Aset Alternatif, Bukan Aset Berisiko Tradisional?

Kripto sering dikelompokkan dengan saham (terutama saham teknologi AS) karena pergerakan harganya sangat berkorelasi. Secara sepintas, klasifikasi ini tampak masuk akal. Kripto menunjukkan volatilitas sangat tinggi, beta tinggi, dan penarikan kembali (drawdown) besar, semua mirip dengan karakteristik aset berisiko.

Namun, korelasi sendiri tidak mendefinisikan esensi ekonomi.

Dari sudut pandang struktur modal, saham memiliki arus kas. Perusahaan menciptakan pendapatan, membagikan dividen, dan dapat dinilai menggunakan model diskonto arus kas atau kelipatan valuasi. Bahkan jika harga menyimpang dari fundamental, logika penentunya masih berbasis arus kas.

Aset kripto beroperasi dengan logika yang sangat berbeda dari aset tradisional. Mereka tidak menghasilkan dividen, juga tidak memiliki arus kas intrinsik yang dapat didiskontokan. Oleh karena itu, kerangka valuasi tradisional sama sekali tidak dapat diterapkan.

Sebaliknya, kripto berperilaku seperti aset murni yang sensitif likuiditas. Pergerakan harganya terutama didorong oleh masuk dan keluarnya modal, bukan perubahan produktivitas fundamental. Narasi terkait membantu menjelaskannya. Mengapa modal mengalir, tetapi mereka tidak menentukan segalanya. Terlepas dari aliran modal.

Oleh karena itu, kripto paling baik dipahami sebagai aset alternatif non-arus kas, yang berada pada posisi ekstrem dalam spektrum preferensi risiko. Kinerjanya terbaik ketika likuiditas melimpah dan preferensi risiko tinggi; dan buruk ketika modal mengutamakan keamanan dan hasil (yield).

Likuiditas adalah Penggerak Inti Kinerja Kripto

Begitu kripto dipandang sebagai aset likuiditas daripada aset valuasi, perilakunya dalam siklus yang berbeda menjadi lebih mudah dijelaskan.

Dalam penelitian saham, harga target biasanya berasal dari serangkaian proses terstruktur: memprediksi pendapatan masa depan, menerapkan kelipatan valuasi, dan mendiskontokan hasilnya ke nilai sekarang. Metode ini bekerja karena aset itu sendiri menghasilkan output ekonomi yang terukur.

Kripto tidak memiliki jangkar ini. Potensi kenaikannya tergantung pada apakah ada modal baru yang bersedia masuk ke pasar dan menerima harga yang lebih tinggi. Dan modal ini hampir selalu berasal dari luar ekosistem kripto—dari saham, kredit, atau uang tunai yang menganggur karena yield menurun.

Oleh karena itu, memahami sumber dan waktu likuiditas lebih penting daripada melacak protokol atau peristiwa individual. Ketika modal mulai mencari volatilitas dan konveksitas yang lebih tinggi, kripto menjadi salah satu tujuan investasi yang paling menarik. Dan ketika modal mengutamakan pelestarian nilai (preservation of capital), kripto biasanya menjadi aset pertama yang dikurangi.

Singkatnya, likuiditas adalah faktor penentu, segalanya yang lain adalah sekunder.

Langkah 2: Fokus pada Penggerak Makro Terlebih Dahulu, Baru Detail Aset

Pilar kedua kerangka kerja ini adalah analisis makro. Daripada memulai dengan mempelajari aset tertentu, lebih efisien untuk terlebih dahulu mengidentifikasi variabel yang memengaruhi pergerakan harga. Semua aset disatukan.

Pada tingkat tertinggi, lima indikator makro memainkan peran inti:

-

Suku bunga, khususnya perbedaan antara suku bunga nominal dan riil.

-

Indikator inflasi, seperti Indeks Harga Konsumen (CPI) dan Pengeluaran Konsumsi Pribadi (PCE).

-

Indikator pertumbuhan ekonomi, seperti Indeks Manajer Pembelian (PMI) dan tren Produk Domestik Bruto (GDP)

-

Likuiditas sistemik, biasanya tercermin dalam neraca bank sentral dan penawaran uang

-

Preferensi risiko, biasanya diukur dengan indeks volatilitas dan spread kredit.

Banyak pelaku kripto mengikuti rapat Fed dengan cermat, tetapi seringkali hanya fokus pada keputusan suku bunga. Namun, modal institusi lebih menghargai suku bunga riil (suku bunga nominal yang disesuaikan inflasi), karena suku bunga riil menentukan biaya peluang sebenarnya untuk memegang aset yang tidak menghasilkan.

Data inflasi banyak dibahas di kalangan kripto, tetapi likuiditas dan preferensi risiko jarang mendapat perhatian. Ini adalah titik buta. Dinamika penawaran uang dan mekanisme volatilitas sering kali menjelaskan perilaku pasar keseluruhan bahkan sebelum berbagai narasi muncul.

Model mental yang berguna adalah rantai transmisi sederhana:

- Tekanan inflasi memengaruhi suku bunga.

- Suku bunga memengaruhi kondisi likuiditas.

- Kondisi likuiditas memengaruhi preferensi risiko.

- Preferensi risiko mendorong harga aset.

Memahami posisi ekonomi dalam rantai ini memberikan wawasan yang lebih mendalam daripada menganalisis aset secara terisolasi.

Langkah 3: Membangun Model Berpikir Berbasis Siklus

Siklus ekonomi adalah konsep yang familiar, tetapi tetap sangat penting. Dari perspektif makro, siklus ekonomi sering bergantian antara ekspansi dan kontraksi, longgar dan ketat.

Sederhananya, polanya biasanya seperti ini:

Masa pelonggaran moneter menguntungkan aset berisiko, termasuk kripto dan saham berkapitalisasi kecil.

Masa pengetatan moneter menguntungkan aset defensif seperti tunai, obligasi pemerintah, dan emas.

Kerangka kerja ini tidak dimaksudkan untuk diterapkan secara mekanis. Tanggapan setiap aset akan bervariasi berdasarkan waktu, ekspektasi, dan posisi. Meskipun demikian, referensi berbasis siklus dapat menghindari pengambilan keputusan emosional selama pergeseran lanskap pasar.

Satu nuansa penting adalah bahwa siklus ekonomi global tidak sinkron. Dunia tidak beroperasi sebagai ekonomi tunggal.

Saat momentum pertumbuhan ekonomi melambat, AS mungkin beralih dari suku bunga tinggi di akhir siklus ke suku bunga yang lebih longgar. Jepang mungkin dengan hati-hati mengakhiri kebijakan moneter ultra-longgar yang telah berlangsung puluhan tahun. China terus melakukan penyesuaian struktural dalam lingkungan inflasi rendah, sementara sebagian Eropa masih bergulat dengan stagnasi ekonomi.

Meskipun ada perbedaan ini, AS tetap menjadi jangkar arus modal global. Likuiditas dolar dan suku bunga AS masih memberikan pengaruh paling kuat terhadap arus modal global. Oleh karena itu, kerangka kerja rotasi aset global apa pun harus dimulai dari AS, dan berkembang ke luar.

Kesimpulan: Kerangka Diperlukan Sebelum Prediksi

Bagian pertama kerangka kerja ini menekankan struktur, bukan prediksi. Tujuannya bukan untuk memprediksi pergerakan harga jangka pendek, tetapi untuk memahami faktor-faktor yang membuat aset tertentu kompetitif pada titik waktu tertentu.

Dengan mendefinisikan ulang kripto sebagai aset alternatif yang digerakkan likuiditas, fokus pada penggerak makro sebelum narasi, dan membangun keputusan berdasarkan kesadaran siklus, investor dapat menghindari banyak jebakan analisis umum.

Artikel berikutnya akan membangun ini, menyelami lebih dalam urutan arus modal, indikator dunia nyata, dan bagaimana mengenali kapan likuiditas benar-benar beralih ke aset berisiko tinggi.

Beberapa poin di atas mengacu pada @Web3___Ace

Tautan asli