Catatan Editor: Ketika pasar baru saja mendapatkan kembali momentum kenaikan didorong oleh likuiditas, ketidakpastian baru telah menumpuk di ujung lain. Situasi Iran kembali berubah-ubah, risiko di Selat Hormuz mulai muncul, membuat konflik geopolitik kembali menjadi variabel inti dalam penetapan harga aset. Hanya dalam hitungan hari, pasar beralih dari logika tunggal "didorong oleh dana" ke permainan ganda "likuiditas vs peristiwa risiko".

Pasar saat ini sedang berada dalam tarik ulur antara "kenaikan didorong likuiditas" dan "guncangan risiko dari eskalasi situasi Iran". Di satu sisi, Federal Reserve dan Departemen Keuangan AS menyuntikkan likuiditas hampir 200 miliar dolar ke dalam sistem keuangan dalam waktu singkat, mendorong rebound cepat saham dan aset berisiko; di sisi lain, ketidakpastian geopolitik, risiko kredit swasta, dan sentimen yang terlalu panas, membuat pasar tetap rentan.

Dalam struktur ini, peran Bitcoin mulai berubah. Berbeda dengan aset berisiko tradisional, ia lebih sensitif terhadap perubahan likuiditas, dan sering kali memberikan sinyal lebih dulu saat lingkungan pendanaan berubah. Dari pengalaman sejarah, baik penurunan lebih awal pada Oktober 2025, maupun stabilisasi lebih dulu dalam rebound kali ini, Bitcoin pada dasarnya telah memainkan peran sebagai "indikator leading".

Oleh karena itu, pertanyaannya bukan lagi "apakah pasar akan naik", melainkan—ketika likuiditas masih terus dikucurkan, sementara risiko perang kembali muncul, kekuatan mana yang akan mendominasi penetapan harga? Jika dana tidak dapat terus mengimbangi guncangan eksternal, maka kenaikan saat ini mungkin hanya ketidaksesuaian sementara; namun jika likuiditas berlanjut, pasar mungkin terus naik di tengah gejolak.

Selanjutnya, kuncinya tidak terletak pada variabel tunggal, melainkan pada kekuatan relatif di antara mereka. Dan Bitcoin, mungkin akan sekali lagi menjadi aset yang paling awal memberikan jawaban.

Berikut adalah teks asli:

"Oh, pikir dulu sebelum bertindak, karena hari ini adalah hari lain di mana kau dan aku berada di 'surga'." —Phil Collins

Bagi trader dan investor, Jumat adalah hari perdagangan yang tidak biasa. Tapi masih ada waktu hingga Senin, dan pasar sudah menyiapkan variabel baru—berita pagi Sabtu melaporkan bahwa posisi Iran mengenai masalah Selat Hormuz mengalami pembalikan, yang mungkin sekali lagi memicu gejolak pasar.

Selain itu, rebound Jumat telah mendorong indikator sentimen pasar (lihat di bawah) ke posisi yang relatif rapuh, membuat pasar lebih rentan terhadap koreksi. Ini memasukkan pasar ke dalam "perang tarik ulur": di satu sisi adalah suntikan likuiditas besar-besaran yang akan disebutkan di bawah, di sisi lain adalah ketidakpastian dari kemungkinan pembalikan kembali situasi perang Iran.

Apa yang baru saja terjadi?

Dampak likuiditas terhadap pasar sedang menghadapi ujian—lawan adalah fluktuasi perang Iran yang mungkin semakin memburuk.

T: Apa yang terjadi jika sekitar 200 miliar daran masuk ke sistem keuangan hampir bersamaan?

J: Harga aset akan mengalami "kenaikan tajam" (melt-up).

Baru-baru ini, saya memperhatikan empat faktor yang bersama-sama menekan pasar saham: perang Iran, pengetatan likuiditas sistem keuangan yang berlangsung sejak Januari tahun ini, sentimen pesimis yang meluas di pasar, dan ketidaktahuan akan kondisi sebenarnya pasar kredit swasta.

Tapi minggu lalu, faktor-faktor ini hampir "semua dibatalkan": pengetatan likuiditas berbalik arah, situasi Iran tampaknya mereda, dan sentimen pesimis di pasar sekali lagi terbukti—sering kali menjadi indikator leading bagi rebound pasar saham.

Apakah kita sudah keluar dari bahaya? Tidak ada yang bisa memastikan, karena situasi Iran kembali memanas. Selain itu, jika investor kembali masuk ke "mode panik", likuiditas bisa mengering lagi. Dan apa yang sebenarnya terjadi di pasar kredit swasta, kita masih kekurangan pemahaman yang jelas.

Tapi untuk saat ini, mari fokus pada satu variabel yang relatif dapat diamati: likuiditas.

"Tsunami Likuiditas" Ganda

Jika Anda bertanya-tanya, dari mana dana yang mendorong kenaikan pasar saham dua minggu terakhir—pikirkan lagi: jawabannya adalah Federal Reserve dan Departemen Keuangan AS. Keduanya, sekitar tanggal 15 April, bersama-sama menyuntikkan sekitar 200 miliar dolar ke sistem keuangan, memberikan "penyangga Hari Pembayaran Pajak" bagi trader.

Pertama, lihat "laras" pertama—Federal Reserve.

Pada 15 April, Fed menyuntikkan hampir 110 miliar dolar ke pasar melalui operasi repo (menggunakan Treasury dan sekuritas berbasis hipotek). Ini sendiri sudah cukup banyak, tetapi yang lebih kunci adalah, Fed masih terus menyuntikkan sekitar 400 miliar dolar per bulan melalui Rencana Pembelian Manajemen Cadangannya (RMP).

Yang benar-benar perlu diperhatikan adalah "laras" kedua—Departemen Keuangan AS.

Berdasarkan analisis Garret Baldwin, Departemen Keuangan AS pada periode yang sama menyuntikkan sekitar 1400 hingga 2000 miliar dolar ke pasar. Artinya, perhitungan kasar, tanpa pernyataan pelonggaran kuantitatif (QE) formal apapun, Fed dan Departemen Keuangan bersama-sama diam-diam menyuntikkan likuiditas hampir 2400 miliar dolar ke pasar.

Mengapa saham mengalami kenaikan eksplosif, tidak sulit dimengerti.

Bagian yang Lebih Tersembunyi: Operasi Departemen Keuangan

Bagaimana Departemen Keuangan menyelesaikan "operasi tersembunyi" ini?

Kuncinya ada pada satu akun—"Akun Umum Departemen Keuangan AS" (TGA) yang disimpan di Fed. Ketika saldo akun ini naik, biasanya berarti likuiditas mengencang; ketika saldo turun, berarti likuiditas dilepaskan.

Menurut perhitungan Garret, sekitar Hari Pembayaran Pajak, saldo "akun cek" pemerintah AS di Fed ini turun dari sekitar 8370 miliar dolar menjadi sekitar 6970 miliar dolar. Dan pada 15 April kembali naik ke sekitar 9240 miliar dolar.

Yang krusial, sekitar 1400 miliar dolar dari ini telah mengalir ke sistem perbankan sebelum Hari Pembayaran Pajak, artinya sebelum 15 April, sistem keuangan sebenarnya sudah dalam kondisi "likuiditas melimpah".

Yang lebih menarik, Indeks Kondisi Keuangan Nasional AS (NFCI, dilacak mingguan dalam laporan ini) dalam data terbaru (10 April) telah membalikkan tren pengetatan sebelumnya.

Kami telah mencatat perubahan ini dalam laporan harian Smart Money Passport: "Fed pada hari itu menyuntikkan sekitar 10.5 miliar dolar ke sistem keuangan, sementara indeks NFCI turun untuk pertama kalinya sejak 23 Januari 2026. Dua sinyal ini bersama-sama mungkin berarti Fed telah menyesuaikan sikap pengetatan likuiditasnya."

Ketegangan terbesar selanjutnya adalah: apakah likuiditas akan mendominasi, atau eskalasi baru perang Iran akan kembali menjadi variabel inti pasar.

Bitcoin Mulai "Aktif": Mengapa Ia Menjadi Indikator Likuiditas

Perkembangan Bitcoin selanjutnya, sangat penting.

Karena dibandingkan saham, Bitcoin lebih sensitif terhadap likuiditas. Oleh karena itu, kinerjanya baru-baru ini setelah menembus 75.000 dolar, dan apakah mampu menantang kisaran 80.000–85.000 dolar, patut diperhatikan dengan cermat.

Dari sisi teknis, resistensi di kisaran 80.000–85.000 dolar tidak kuat. Distribusi volume perdagangan (VBP) di kisaran itu relatif tipis, menunjukkan bahwa support efektif tidak terbentuk selama proses penurunan sebelumnya. Jadi, tanpa kondisi abnormal, saat harga pulih, posisi ini juga seharusnya tidak menjadi resistensi kuat.

Jika pergerakan gagal di sini, berarti dua hal: pertama, pasar kurang percaya diri pada rebound ini; kedua, likuiditas itu sendiri mungkin bermasalah. Yang lebih penting, jika Bitcoin tidak dapat menembus kisaran kunci ini, itu juga mungkin berarti "tsunami likuiditas" yang diciptakan Fed dan Departemen Keuangan ini sedang surut dengan cepat.

Jika 2000 miliar dolar cadangan bank habis diserap pasar hanya dalam beberapa minggu, itu akan menjadi sinyal bahaya. Ini mungkin berarti pasar kredit swasta atau risiko eksternal lainnya sedang menumpuk.

Jangan lupa, penurunan Bitcoin pada Oktober 2025, pernah secara akurat memprediksi kesulitan pasar saham pada tahun 2026. Sementara itu, Bitcoin juga stabil lebih dulu beberapa minggu sebelum saham mencapai dasar, dan rebound lebih awal ketika Fed dan Departemen Keuangan melepaskan likuiditas.

Dalam konteks situasi Iran yang terus berkembang dan risiko global yang belum hilang, pelemahan Bitcoin sekali pun, tidak boleh diabaikan.

Kisaran 70.000–75.000 dolar adalah level support kunci.

Ringkasan Sentimen: Pasar Tiba-tiba Berbalik Secara Keseluruhan ke Optimis

CNN Fear & Greed Index (Indeks Ketakutan & Keserakahan CNN, GFI) pada 17 April 2026 ditutup di 68, berada di zona "Keserakahan".

Indeks Ketakutan & Keserakahan Pasar Kripto CoinMarketCap pada pagi Sabtu adalah 59, termasuk level "Netral" yang cukup tinggi.

Chicago Board Options Exchange (CBOE) Rasio Put/Call Opsi Gabungan (Put/Call Ratio) adalah 0.65, dengan rasio P/C opsi indeks ditutup di 0.82. Saat ini sentimen pasar opsi secara keseluruhan masih netral, tetapi dengan sentimen bullish yang memanas cepat, secara bertahap condong ke area bearish.

CBOE Volatility Index (Indeks Volatilitas VIX) ditutup di 17.48, ini adalah level yang relatif positif. Namun dalam jangka pendek masih mungkin naik kembali di atas 20 (biasa dianggap sebagai garis peringatan risiko).

Perlu dicatat, VIX biasanya naik ketika trader大量 membeli opsi put (put). Kenaikan permintaan opsi put memaksa market maker melakukan lindung nilai dengan menjual futures indeks saham, sehingga menekan pasar ke bawah.

Sebaliknya, ketika VIX turun, berarti permintaan opsi put berkurang, sentimen pasar berbalik optimis, dan kemudian sering kali akan ada lebih banyak pembelian opsi call. Ini mendorong market maker membeli futures indeks saham untuk lindung nilai, sehingga meningkatkan probabilitas kenaikan pasar saham.

Pengamatan Likuiditas

1. Positif: Likuiditas sedang melonggar

Indeks Kondisi Keuangan Nasional (National Financial Conditions Index, NFCI) yang dirilis Fed, pembacaan terbaru (dipublikasikan 10 April) untuk 27 Maret 2026 adalah -0.47, turun dari -0.44 minggu sebelumnya, menunjukkan kondisi keuangan sedang melonggar, likuiditas membaik.

Penurunan NFCI biasanya dilihat sebagai sinyal positif, dan indeks negatif berarti likuiditas pasar berada dalam kondisi relatif melimpah.

2. Hasil Obligasi Mundur

Hasil Treasury AS minggu ini mundur di bagian akhir, tetapi dengan perkembangan situasi Iran, masih mungkin naik lagi di masa depan.

U.S. 10-Year Treasury Yield (Hasil Treasury 10 Tahun AS) minggu ini ditutup di bawah 4.3%, sekaligus jatuh di bawah rata-rata bergerak 20 hari-nya. Jika jatuh lebih jauh di bawah rata-rata bergerak 200 hari, akan dilihat sebagai sinyal positif; sebaliknya, jika naik kembali di atas 4.5%, mungkin mendorong hasil kembali ke高点接近 4.6% pada Mei 2025.

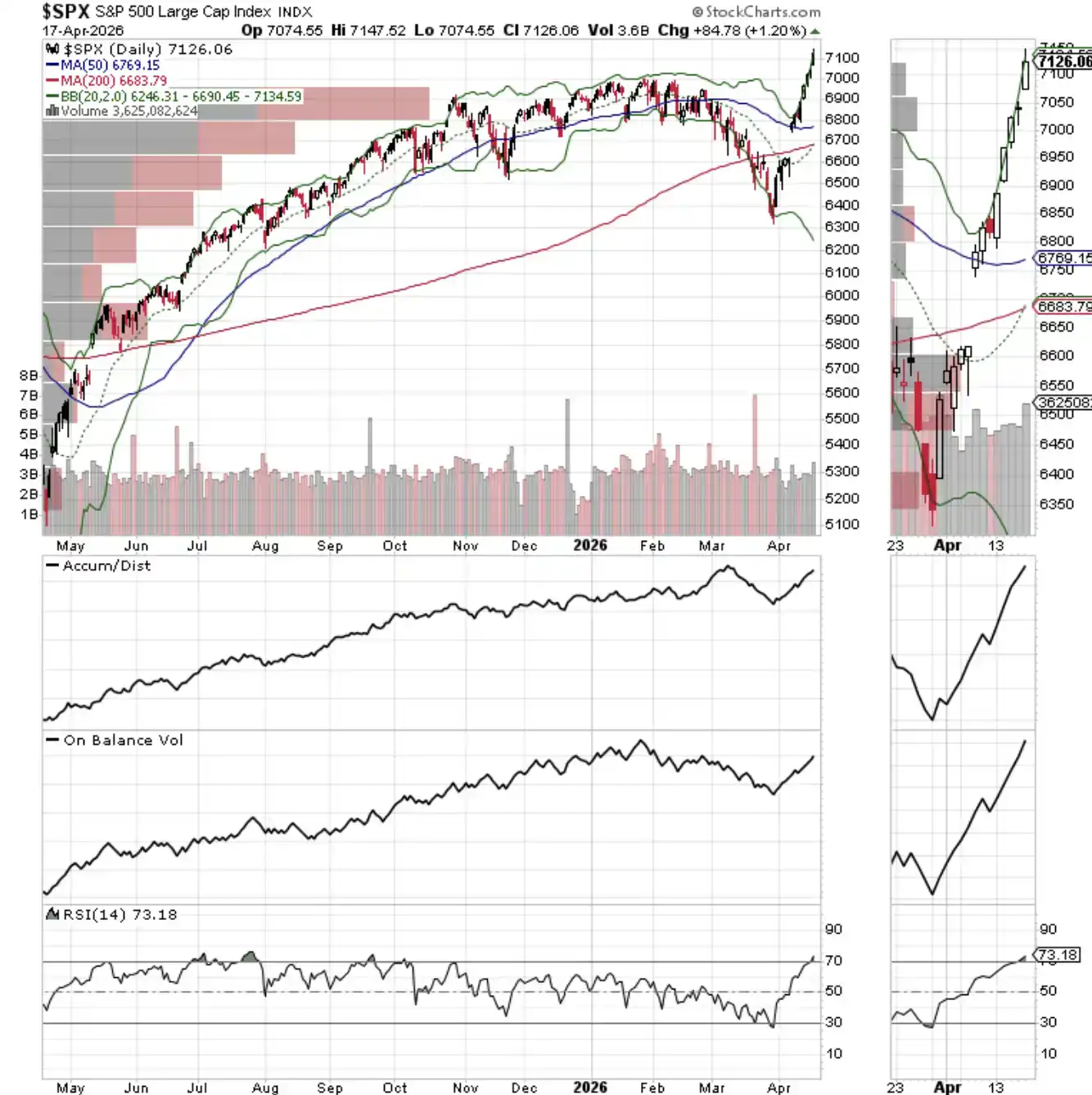

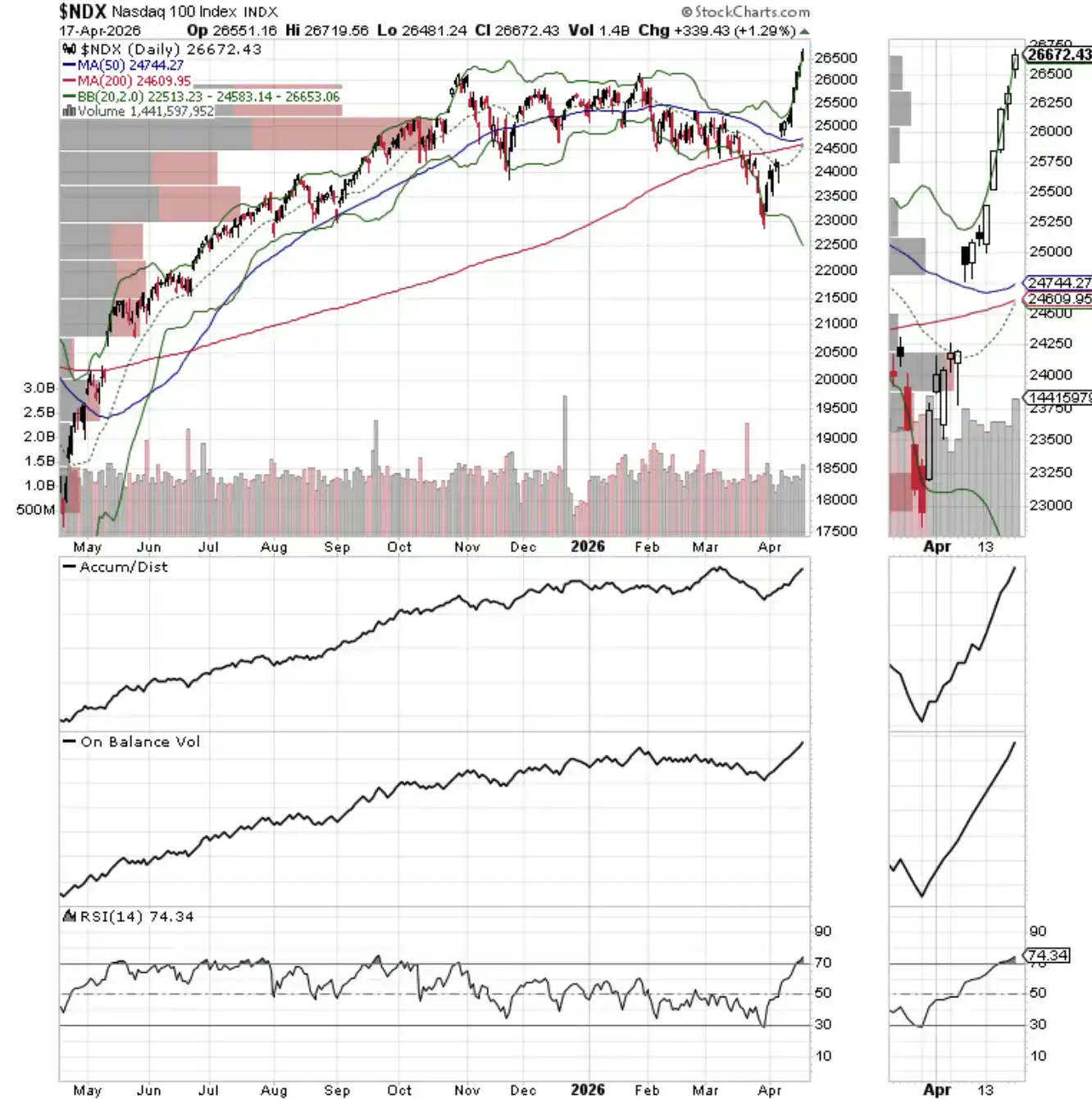

3. NYAD, SPX dan NDX Mencapai高点 Baru Bersamaan

NYSE Advance-Decline Line (Garis Kenaikan-Penurunan Bursa Saham NY) mencapai高点 baru, bersamaan dengan S&P 500 Index dan NASDAQ-100 Index menyegarkan高点, membentuk sinyal konfirmasi.

Tren naik saat ini divalidasi—tetapi hanya untuk sementara. Begitu jatuh di bawah rata-rata bergerak 20 atau 50 hari, situasi pasar bisa berubah dengan cepat.

NASDAQ-100 Index (Indeks NASDAQ 100) minggu lalu mencapai高点 baru, 26.000 poin saat ini已成为 support jangka pendek.

S&P 500 Index (Indeks S&P 500) minggu lalu mencapai高点 baru, dan menembus level 7000 poin. 7000 poin saat ini已成为 support jangka pendek.