Penulis: Nikka / WolfDAO ( X : @10xWolfdao )

Januari 2026, emas, perak, dan BTC mengalami penurunan drastis secara bersamaan, menghancurkan klasifikasi aset tradisional antara safe haven dan spekulatif. Hak penentuan harga logam mulia telah lama beralih ke pasar terfinansialisasi, didorong oleh faktor makro yang sama seperti likuiditas dolar dan suku bunga riil bersama BTC, dibeli dan dijual oleh lembaga keuangan yang sama. Perak menjadi penguat volatilitas karena leverage tinggi, ketiganya memicu likuidasi leverage pada titik balik likuiditas. Pasar kertas dan fisik logam mulia terpecah, sementara narasi desentralisasi BTC terkikis oleh kelembagaan, dan ekosistem kripto juga tertekan.

Sinkronisasi yang Tidak Normal

30 Januari 2026, emas anjlok lebih dari 12% dari rekor tertinggi $5.600 per ons, mencatat penurunan satu hari terbesar dalam hampir 40 tahun. Perak lebih dramatis, turun 27% dalam satu hari, dan 6,7% keesokan harinya. Bitcoin jatuh di bawah $75.000, menyentuh level $70.000 pada akhir pekan, dan hingga minggu ini titik terendahnya telah menembus level $60.000, sentimen panik pasar semakin menjadi.

Dalam pemahaman tradisional, ini seharusnya tidak terjadi. Emas dan perak adalah aset safe haven—volatilitas rendah, tahan risiko, melindungi kekayaan saat krisis. Bitcoin adalah aset spekulatif—volatilitas tinggi, berisiko tinggi, dicintai sekaligus dibenci. Mereka seharusnya berfluktuasi pada waktu yang berbeda, dengan cara yang berbeda, dan karena alasan yang berbeda.

Tapi pasar realitas membuktikan dengan cara yang paling langsung: sistem klasifikasi ini sudah tidak berlaku. Setidaknya dalam hal logika penetapan harga, logam mulia dan Bitcoin sedang diperlakukan sebagai aset yang sama.

Masalahnya bukan emas dan perak "tidak aman lagi", tapi kekuatan yang menentukan harganya telah benar-benar berubah.

Perpindahan yang Terabaikan

Mari mulai dengan fakta kunci: harga emas dan perak sudah lama tidak lagi terutama ditentukan oleh "permintaan safe haven".

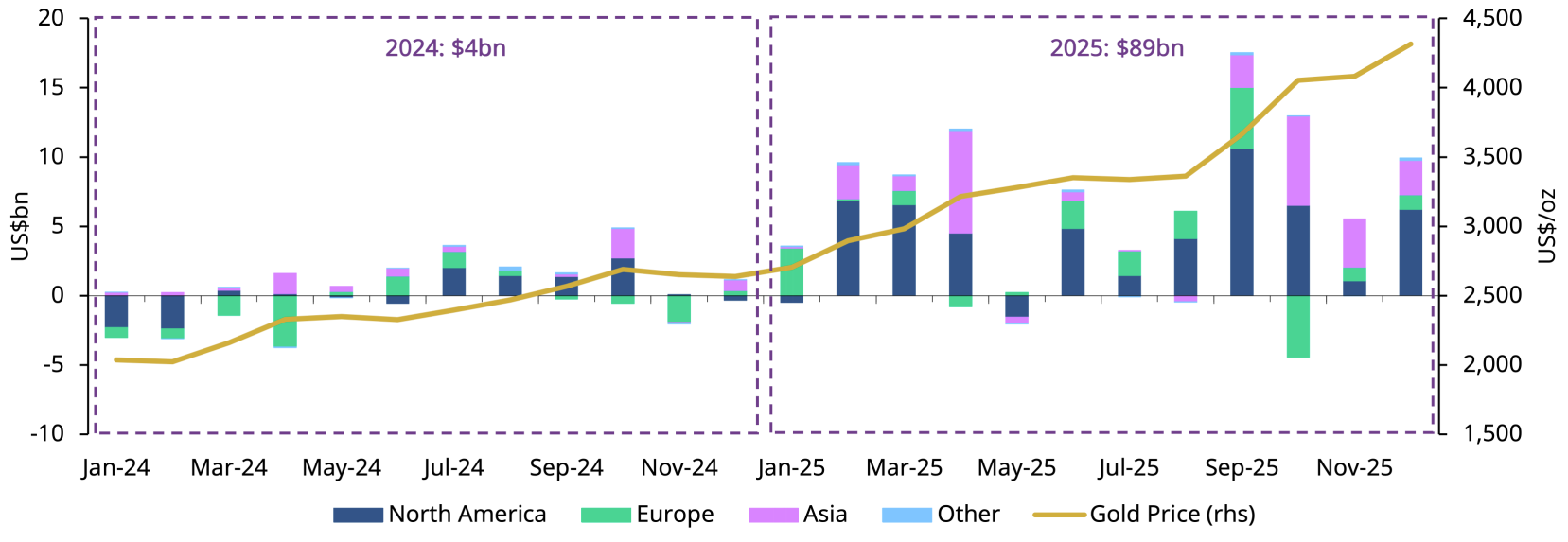

sumber: gold.org

2025, arus masuk dana ETF emas global mencetak rekor sejarah $89 miliar, melipatgandakan aset kelolaan menjadi $559 miliar. Porsi emas dalam aset keuangan global telah naik dari posisi rendah 2010 menjadi 2,8% pada kuartal ketiga 2025.

Angka 2,8% ini menandai perubahan struktural yang mendalam: hak penentuan harga logam mulia telah beralih dari permintaan fisik ke pasar terfinansialisasi.

Hari ini, sebagian besar fluktuasi harga marginal emas dan perak berasal dari dana makro global yang sama: dana lindung nilai, strategi CTA, dana tren tersistem, akun lembaga yang mengalokasikan antar pasar. Dana-dana ini tidak peduli "apakah emas aman", mereka hanya peduli tiga variabel:

- Likuiditas dolar

- Suku bunga riil

- Kecepatan perubahan selera risiko

Penelitian JP Morgan menunjukkan, perubahan imbal hasil obligasi AS dapat menjelaskan sekitar 70% fluktuasi harga emas kuartalan. Ini berarti penetapan harga emas telah sangat termakrokan dan tersistem. Saat Anda melihat fluktuasi harga emas, yang mendorongnya bukan lagi musim pernikahan di India atau antusiasme pembelian ibu-ibu China, melainkan model kuantitatif Wall Street dan sistem perdagangan algoritmik.

Tombol yang Sama

Ini menjelaskan mengapa baru-baru ini emas, perak, dan Bitcoin berfluktuasi drastis pada waktu yang bersamaan.

Mereka sama-sama terpapar pada faktor makro yang sama: perubahan ekspektasi likuiditas global yang sangat fluktuatif.

Saat pasar memprediksi penurunan suku bunga, pelemahan dolar, dan pengenceran daya beli mata uang, ketiga aset ini dibeli bersamaan—bukan karena mereka "safe haven", tapi karena dalam model kuantitatif, mereka adalah "aset langka non-pemerintah".

Saat inflasi menempel, ekspektasi suku bunga反弹, dolar menguat, atau model risiko memicu deleverage, mereka dijual bersamaan—bukan karena mereka "berisiko tinggi", tapi karena mereka berada dalam keranjang risiko yang sama.

Fluktuasi harga bukan karena "sifat aset berubah", tapi karena kelompok yang berpartisipasi dalam penetapan harga dan cara perdagangan menjadi homogen.

30 Januari adalah bukti terbaik. Trump mencalonkan Kevin Warsh sebagai ketua Fed, pasar menafsirkannya sebagai sinyal hawkish. Dolar反弹, segera:

- Emas turun dari $5.600 ke bawah $4.900

- Perak anjlok dari $120 ke $75

- Bitcoin meluncur dari $88.000 ke $81.000

Tiga aset, waktu yang sama, arah yang sama, kekerasan yang sama. Ini bukan kebetulan, melainkan bukti langsung mereka ditentukan harga oleh sistem perdagangan yang sama.

Perak: Efek Penguat

Kinerja perak sangat representatif.

Dibanding emas, perak memiliki sifat ganda logam mulia dan logam industri, leverage lebih tinggi, likuiditas lebih rapuh. Akhir 2025, volatilitas riil 30 hari perak melonjak di atas 50%, sementara Bitcoin terkompresi ke kisaran 40%—ini adalah pembalikan penting.

Kenaikan cepat dan penurunan tajam perak baru-baru ini, pada dasarnya adalah posisi long makro yang masuk dan keluar secara terkonsentrasi, bukan perubahan struktural fundamental dalam jangka pendek. Chicago Mercantile Exchange pada Januari 2026 menaikkan persyaratan margin futures perak dari posisi terendah sejarah menjadi 15-16,5%, mengakhiri era spekulasi "perak kertas" biaya rendah.

Saat harga turun, spekulan leverage tinggi tidak dapat memenuhi persyaratan margin baru, terpaksa melikuidasi. Ini memicu likuidasi beruntun—harga turun lebih jauh, lebih banyak posisi dilikuidasi paksa. "Jebakan margin" ini persis seperti tahun 1980 ketika Hunt Brothers dihancurkan dengan menaikkan margin untuk mengatasi penimbunan perak.

Pergerakan ini, hampir persis sama dengan kinerja Bitcoin di sekitar titik balik likuiditas.

Kebenaran Paradoks

Ini juga menjelaskan fenomena yang tampak kontradiktif: aset safe haven justru anjlok saat "risiko datang".

Alasannya bukan mereka kehilangan sifat safe haven, tapi saat risiko sistemik naik ke tingkat tertentu, pasar lebih memprioritaskan "kas" dan "likuiditas", bukan "logika penyimpanan nilai jangka panjang".

Saat volatilitas melonjak, likuiditas sering menguap. Market maker memperkecil ukuran penawaran, spread melebar, price gap muncul. Dalam lingkungan seperti ini, semua aset yang sangat terfinansialisasi, dapat dengan cepat diuangkan, dan memiliki eksposur leverage, akan dijual bersamaan—baik itu emas, perak, atau Bitcoin.

Seperti kata Ole Hansen dari Saxo Bank: "Volatilitas memperkuat dirinya sendiri". Saat harga berfluktuasi keras, struktur pasar akan mengambil alih segalanya. Dalam siklus ini, "sifat intrinsik" aset hampir tidak berperan.

Kisah Dua Pasar

Tapi ini bukan seluruh kebenaran.

Di saat pasar kertas runtuh, pasar fisik justru menunjukkan sinyal sebaliknya. Setelah perak anjlok, premium perak fisik di Shanghai dan Dubai melonjak $20 lebih tinggi dari harga spot Barat. Produsen perak utama Fresnillo telah menurunkan panduan produksi 2026 menjadi 42-46,5 juta ons. Permintaan industri (tenaga surya, mobil listrik, semikonduktor) terus kuat.

Pecahnya ini mengungkap kontradiksi kunci:

- Pasar kertas: Sangat terfinansialisasi, volatilitas ekstrem, didorong dana makro

- Pasar fisik: Pasokan terbatas, didukung permintaan, relatif stabil

Pecah yang sama juga ada di pasar emas. 2026 bank sentral berbagai negara diperkirakan masih akan membeli 750-950 ton emas, ini tahun ketiga berturut-turut pembelian melebihi 1.000 ton. Pembeli "tradisional" ini—terutama bank sentral negara berkembang—logika membeli emas tetap dedolarisasi, diversifikasi cadangan, penyimpanan nilai jangka panjang. Mereka tidak berpartisipasi dalam perdagangan jangka pendek, tidak menggunakan leverage, tidak akan dipaksa melikuidasi oleh persyaratan margin.

Ini membentuk struktur dua lapis:

- Dasar jangka panjang: Bank sentral menyediakan pembelian berkelanjutan, menetapkan batas bawah harga

- Fluktuasi jangka pendek: Investor lembaga dan algoritma mendominasi penetapan harga marginal, menciptakan volatilitas ekstrem

Kebangkrutan Narasi

Masalah yang lebih dalam: sistem narasi yang lama diandalkan pasar kripto sedang runtuh.

Narasi "safe haven terdesentralisasi" terkikis dalam proses kelembagaan. Saat Bitcoin turun drastis pada akhir pekan saat likuiditas tipis,很大程度上是因为 perdagangan leverage dan likuidasi pasar futures—ini semua adalah produk keuangan terpusat. Fundamentalisme yang benar-benar memegang private key dan berpegang pada "bukan kunci Anda, bukan koin Anda"早已 terpinggirkan dalam hak penetapan harga.

Perubahan ini dampaknya tidak hanya pada Bitcoin, tapi menjalar ke seluruh ekosistem kripto.

Tekanan lebih besar pada altcoin: Jika bahkan Bitcoin kehilangan proposisi nilai uniknya, dikategorikan sebagai "alat perdagangan likuiditas makro", ke mana altcoin dengan narasi lebih lemah dan fundamental lebih rapuh akan pergi? Saat lembaga mengalokasikan aset kripto, akankah mereka memilih BTC yang sudah "dijinakkan", atau berinvestasi di Ethereum, Solana, atau公链 lain?

Ethereum pada periode yang sama turun 4% ke $2.660, kinerjanya bahkan lebih lemah dari Bitcoin. Ini mengisyaratkan kemungkinan kejam: dalam mode risiko makro, dana akan mengalir terkonsentrasi ke "emas pasar kripto" (BTC), dan meninggalkan aset yang dianggap sebagai "perak atau tembaga pasar kripto".

Paradoks DeFi: Keuangan terdesentralisasi pernah dianggap sebagai inovasi paling revolusioner di bidang kripto, menjanjikan layanan pinjam meminjam, perdagangan, dll. tanpa bergantung pada perantara keuangan tradisional. Tapi jika penetapan harga aset dasar (BTC, ETH) sepenuhnya didominasi pasar keuangan tradisional, berapa banyak arti "desentralisasi" protokol DeFi yang tersisa?

Anda bisa berdagang dengan protokol terdesentralisasi, tapi jika penemuan harga terjadi di meja perdagangan Wall Street, pasar futures Chicago, dan server model kuantitatif, desentralisasi ini hanya formal.