Penulis: Max.S

Judul Asli: 'Sakit Pertumbuhan' Raksasa Tradisional: Peringatan Laporan Keuangan Q4 Coinbase dan Robinhood

Ketika analis Wall Street mencerna laporan keuangan Q4 Robinhood dan Coinbase dalam rapat pagi tanggal 13 Februari, sebuah realitas brutal terbentang: meskipun kedua raksasa tersebut mati-matian berusaha melepaskan diri dari gravitasi siklus harga Bitcoin melalui 'diversifikasi', di mata pasar, mereka tetap merupakan derivatif High Beta Bitcoin.

Di satu sisi, Robinhood mencatatkan hasil pendapatan terkuat sepanjang sejarah, namun harga sahamnya justru terpangkas setengah; di sisi lain, Coinbase berubah dari untung menjadi rugi, menderita kerugian besar $667 juta dalam satu kuartal. Kedua laporan keuangan ini bukan hanya laporan kesehatan kedua perusahaan, tetapi juga nisan sentimen ritel seluruh pasar kripto.

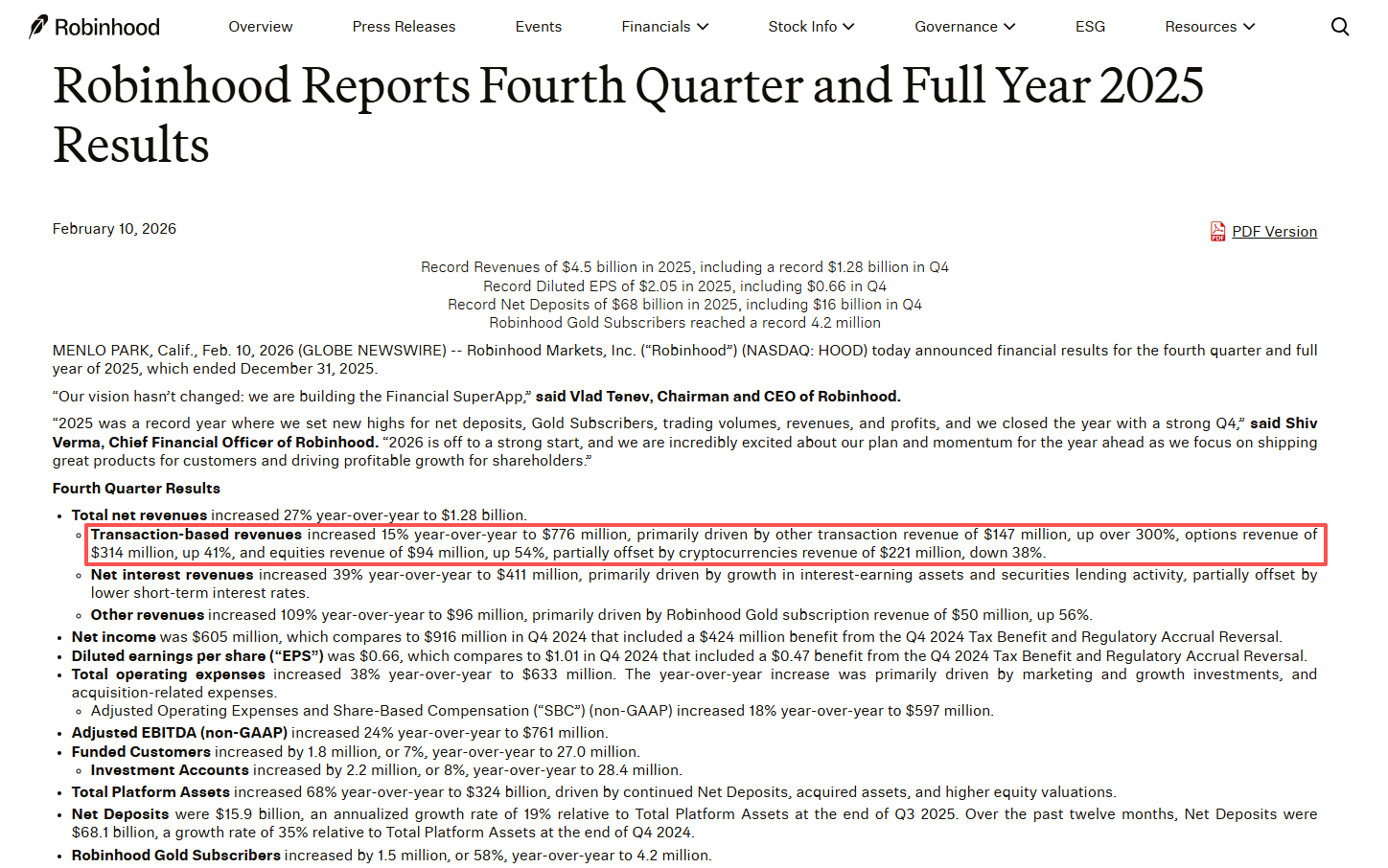

Robinhood: Kasino Mewah Tanpa Penjudi, laporan keuangannya penuh dengan warna realisme magis. Jika Anda hanya melihat bagian atas, ini adalah perusahaan fintech raksasa yang berada di puncak: pendapatan penuh tahun 2025 mencapai $4,5 miliar, rekor tertinggi sepanjang sejarah, laba bersih $1,9 miliar, jumlah anggota Gold melonjak 58% menjadi 4,2 juta. CEO Vlad Tenev dengan percaya diri menyatakan dalam konferensi telepon: "Kami ingin membangun Super App keuangan."

Tapi pasar hanya fokus pada bagian bawah: investor ritel tidak bermain lagi.

Data paling mencolok dalam laporan keuangan adalah runtuhnya pendapatan transaksi kripto. Pendapatan该项 pada Q4 hanya $221 juta, anjlok 38% secara tahunan (YoY). Sejalan dengan itu, volume transaksi nominal kripto dalam aplikasi Robinhood pada Januari 2026 terpangkas setengah (57%) menjadi hanya $8,7 miliar.

Saat ini bisnis keuangan tradisional (TradFi) Robinhood melaju kencang, pendapatan transaksi saham naik 54%, opsi naik 41%, bahkan pasar prediksi (Prediction Markets) menjadi kutub pertumbuhan baru, dengan jumlah kontrak yang diperdagangkan pada tahun pertama突破了 12 miliar份. Namun bisnis kripto mereka mendingin dengan sangat cepat: seiring Bitcoin menarik diri dari高点 tahun lalu sebesar $126.000 ke level sekitar $65.000, FOMO berubah menjadi ketakutan itu sendiri. Investor ritel tidak hanya berhenti trading, tetapi bahkan mulai keluar melalui penebusan.

Bagi Wall Street, Robinhood bagaikan kasino mewah yang baru saja direnovasi, mesin slot (opsi) dan meja poker (pasar prediksi) sudah diganti dengan yang terbaru, tetapi ruang VIP (kripto) yang paling menguntungkan itu kosong melompong.

Pasar dengan kejam memilih dengan kaki: meskipun Robinhood mati-matian membuktikan dirinya bukan hanya "broker lingkaran koin", dalam musim dingin kripto, investor masih menganggapnya sebagai saham bayangan Bitcoin. Harga saham telah jatuh 50% sejak高点 Oktober lalu, pembunuhan valuasi ini bukan ditujukan pada kinerjanya, tetapi pada "kandungan koinyanya".

Coinbase: Musim Dingin Perenang Telanjang, Jika Robinhood masih bisa "lindung nilai" dengan bisnis saham dan opsi, maka Coinbase benar-benar terbuka暴露 dalam badai salju. Laporan keuangan Q4 menunjukkan, pendapatan Coinbase turun 21,6% YoY menjadi $1,78 miliar, yang lebih mengejutkan pasar adalah laba bersihnya berubah dari untung menjadi rugi besar $667 juta. Kerugian besar ini terutama berasal dari kerugian investasi portofolio aset kripto — ini adalah典型的 "aset bull market, liabilitas bear market".

(Sumber Gambar: Coinbase 2025 Q4 Shareholder Letter)

Data Coinbase mengungkap krisis industri yang lebih dalam dibandingkan Robinhood:

-

Ritel benar-benar berbaring平: Volume transaksi konsumen hanya $59 miliar, dibandingkan dengan volume transaksi institusi sebesar $237 miliar, investor ritel dalam ekosistem Coinbase hampir bisa dikatakan "menghilang".

-

Pertunjukan tunggal institusi dan derivatif: Satu-satunya sorotan berasal dari bisnis institusi dan derivatif (berkat integrasi pasca akuisisi Deribit), tetapi arus berbiaya rendah ini tidak dapat mengimbangi hilangnya transaksi ritel berbiaya tinggi.

-

Ketergantungan USDC: Pendapatan stablecoin mencapai $364 juta, menjadi "jangkar penstabil" yang menopang pendapatan. Dalam kondisi volume transaksi yang mengering, Coinbase semakin menyerupai bank yang hidup dari bunga dolar, bukan bursa.

Situasi Coinbase saat ini sangat miripireka ulang tahun 2022. Visi "Bursa Segala Galanya" (Everything Exchange) yang diajukan Brian Armstrong, terasa pucat dan tak berdaya dalam siklus penurunan harga Bitcoin. Ketika harga aset dasar (Kripto) anjlok, bursa sebagai "sekop" tidak hanya tidak bisa menjual sekop, tetapi sekop yang ada di inventarisnya sendiri juga terdepresiasi大幅.

Dengan meletakkan laporan keuangan kedua perusahaan bersama-sama, kita dapat melihat dengan jelas logika dasar pasar kripto tahun 2026: baik Robinhood Web2 maupun Coinbase Web3, saat ini belum keluar dari Beta Bitcoin. Tahun lalu, kedua perusahaan mencoba membangun peluang Alpha mereka sendiri.

-

Robinhood bertaruh pada "dekriptoisasi", dengan mengakuisisi Bitstamp, bahkan memasuki pasar broker Indonesia, mencoba mengencerkan volatilitas bisnis kripto dengan广度.

-

Coinbase bertaruh pada "pendalaman", menggali深 Layer 2 (jaringan Base), derivatif, dan infrastruktur pembayaran, mencoba mempertahankan dana institusi dengan cara ini.

Namun, data dengan kejam menunjukkan, selama Bitcoin turun, investor ritel akan pergi, frekuensi transaksi akan归零. Pengguna aktif bulanan (MAU) Robinhood berkurang 1,9 juta, ini bukan hanya pengurangan angka, tetapi juga hilangnya kepercayaan.

Laporan keuangan Q4 MicroStrategy (MSTR) juga membuktikan hal ini — kerugian账面单季 akibat penurunan nilai Bitcoin mencapai $12,4 miliar. Baik MSTR yang memegang Bitcoin langsung, maupun HOOD dan COIN yang menyediakan layanan perdagangan, grafik pergerakan harga sahamnya与 grafik k线 Bitcoin masih memiliki tingkat重合度 di atas 90%. Ini adalah一种 "keragaman palsu". Tidak peduli berapa banyak lini bisnis yang Anda miliki (Robinhood mengklaim memiliki 11 bisnis dengan pendapatan tahunan miliaran), selama narasi inti itu — Adopsi Kripto padam, sistem valuasi pasar akan迅速 runtuh.

Bagi pelaku keuangan, kombinasi kedua laporan keuangan ini mengirimkan tiga sinyal yang jelas:

-

Kelebihan infrastruktur dan kelangkaan pengguna: Bull market 2024-2025 melahirkan banyak pembangunan infrastruktur (Layer 2, dompet, pembayaran), tetapi laporan Q4 menunjukkan, pengguna aktif nyata (terutama investor ritel bernilai tinggi) sedang menyusut剧烈. Tahun 2026 akan menjadi tahun "reformasi sisi penawaran", hanya platform puncak yang dapat bertahan melalui musim dingin.

-

Struktur pendapatan "kandungan stabil" sangat penting: Pendapatan USDC Coinbase dan Pendapatan Bunga Bersih (Net Interest Income) Robinhood adalah masker oksigen mereka untuk bertahan hidup. Sebelum bull market berikutnya tiba, siapa yang arus kasnya lebih menyerupai bank, akan lebih aman.

-

Rekonstruksi logika valuasi: Pasar sedang menghukum那些 "Beta yang menyamar sebagai perusahaan teknologi". Kecuali pasar prediksi Robinhood dapat membuktikan dirinya sebagai roda pertumbuhan independen, atau jaringan Base Coinbase dapat menghasilkan pendapatan non-transaksional skala besar,否则 harga saham mereka akan terus berfluktuasi dengan Bitcoin, sampai pasar yakin bahwa dasar telah tiba.

Tenev dari Robinhood mengatakan di akhir konferensi telepon: "Kami sedang membangun ekosistem keuangan untuk generasi berikutnya." Tapi saat ini, investor generasi berikutnya sedang menatap layar penuh grafik k线 merah, dan mematikan aplikasinya.

Bagi Coinbase dan Robinhood, "rekor" tahun 2025 telah menjadi sejarah. Kata kunci tahun 2026 bukan lagi "pertumbuhan", tetapi "ketahanan". Seperti kata Warren Buffett, hanya ketika air surut, kita tahu siapa yang berenang telanjang. Sekarang air telah surut, meskipun kedua raksasa ini mengenakan celana renang, tetapi hawa dingin menusuk, mereka harus membuktikan kepada pasar, bahwa mereka memiliki arus kas yang cukup untuk bertahan sampai musim panas berikutnya.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG Bitpush:https://t.me/BitPushCommunity

Langganan TG Bitpush: https://t.me/bitpush