Pertemuan kebijakan Federal Reserve minggu ini akan menjadi salah satu keputusan paling kontroversial dalam beberapa tahun terakhir.

Dengan latar belakang kekurangan data ekonomi kunci akibat penutupan pemerintah AS selama 43 hari, pertemuan ini telah melampaui ruang lingkup kebijakan moneter murni,berubah menjadi uji tekanan terhadap independensi dan mekanisme pengambilan keputusan Federal Reserve.

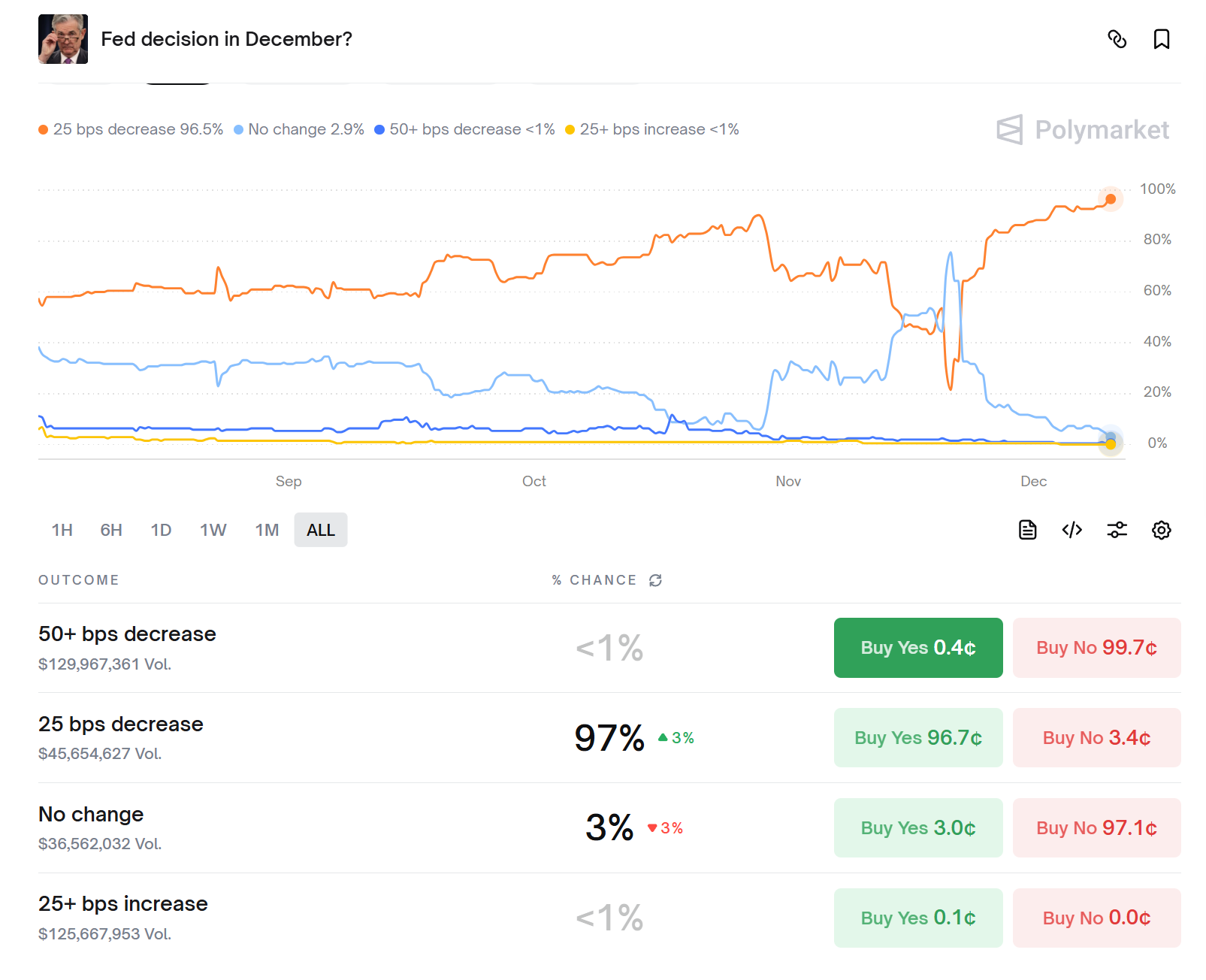

Probabilitas ekspektasi pasar untuk penurunan suku bunga telah melonjak dari 30% tiga minggu lalu menjadi 97% saat ini, perubahan drastis ini tidak hanya mencerminkan kecemasan kolektif dalam kondisi vakum data, tetapi juga mengungkapkan pengaruh tekanan politik terhadap kebijakan moneter yang semakin terlihat.

Kabut Data dan Oposisi Internal

Lingkungan pengambilan keputusan Federal Reserve dalam pertemuan kali ini sangat khusus—penutupan pemerintah AS selama 43 hari yang memecahkan rekor menyebabkan sebagian besar data ekonomi kunci hilang. Hal ini membuat Federal Reserve yang selalu menekankan "ketergantungan pada data" seolah-olah berjalan dalam kabut, tanpa koordinat keputusan yang jelas.

Ketiadaan data ekonomi resmi, ditambah dengan karakteristik data alternatif yang "bervariasi", membuat situasi makroekonomi kekurangan anchor objektif yang jelas, dan interpretasi dari berbagai pihak menunjukkan perbedaan yang signifikan. Perbedaan pendapat internal telah terlihat secara terbuka dan cenderung terpolarisasi.

Saat ini, anggota Dewan Gubernur Fed ditambah dengan Presiden Fed New York menunjukkan sikap terhadap penurunan suku bunga dalam kondisi deadlock 4 banding 4 yang微妙. Perbedaan ini langsung tercermin dalam dot plot, yang menunjukkan distribusi "bimodal" yang langka—7 pejabat mendukung menjaga suku bunga tidak berubah sepanjang tahun, sementara 8 lainnya memperkirakan suku bunga harus diturunkan 50 basis points.

Yang lebih perlu diperhatikan adalah, alasan dari kedua pihak yang berselisih sama-sama kuat. Pejabat dovish berpendapat bahwa pasar tenaga kerja telah memburuk secara signifikan, tingkat pengangguran Agustus naik menjadi 4.3%, tertinggi dalam empat tahun, dan penambahan pekerjaan non-pertanian hanya 22.000, jauh di bawah ekspektasi. Sementara pejabat hawkish fokus pada masalah inflasi, indeks harga inti PCE naik 2.7% year-on-year, masih di atas target jangka panjang Fed sebesar 2%.

Jalur Infiltrasi Tekanan Politik

Keunikan pertemuan ini tidak hanya berasal dari kurangnya data ekonomi, tetapi juga karena tekanan politik telah masuk ke bidang kebijakan moneter dengan cara yang belum pernah terjadi sebelumnya.

Pemerintahan Trump mempengaruhi struktur lapisan pengambil keputusan Federal Reserve secara langsung melalui penunjukan pejabat, menghancurkan tradisi "netralitas politik" yang telah lama dipegang Fed.

Pengangkatan anggota dewan gubernur baru, Stephen Milan, memiliki signifikansi simbolis. Sebagai anggota dewan gubernur Fed yang sekaligus menjabat sebagai ketua Dewan Penasihat Ekonomi Gedung Putih, Milan memberikan suara menentang hanya satu hari setelah menjabat, menganjurkan penurunan suku bunga yang lebih agresif sebesar 50 basis points.

Posisi kebijakan ini sangat sesuai dengan permintaan terbuka Trump yang mengharuskan "penurunan suku bunga segera dan dengan幅度 yang lebih besar", memicu kekhawatiran mendalam tentang independensi Federal Reserve. Yang lebih mengkhawatirkan adalah, pemerintahan Trump telah menyatakan dengan jelas bahwa calon nominasi untuk jabatan ketua Federal Reserve berikutnya mungkin akan diberikan sebelum akhir Desember.

Bagi para pengambil keputusan inti Federal Reserve saat ini, pertemuan ini mungkin adalah kesempatan terakhir untuk menyatakan posisi dan berpihak. Keputusan kebijakan selama periode pergantian kekuasaan seperti ini, tidak dapat dihindari tercampur dengan pertimbangan karier pribadi.

Yang dihadapi Federal Reserve bukan hanya keputusan teknis penyesuaian suku bunga, tetapi juga ujian严峻 terhadap independensi institusionalnya. Keseimbangan antara tekanan politik dan pertimbangan profesional telah menjadi variabel kunci yang mempengaruhi hasil pertemuan ini.

Dilema Manajemen Risiko

Di bawah tantangan ganda kurangnya data dan tekanan politik, keputusan Fed kali ini pada dasarnya adalah praktik manajemen risiko yang kompleks, yang perlu menemukan titik keseimbangan di antara tujuan-tujuan yang saling bertentangan. Di satu sisi, Fed perlu menangani risiko penurunan akibat kelemahan pasar tenaga kerja. Penambahan pekerjaan non-pertanian bulan Agustus hanya 22.000, turun drastis dari 79.000 yang direvisi pada bulan Juli, dan tingkat pengangguran naik ke titik tertinggi 4.3% dalam empat tahun. Jika tren perlambatan ini berlanjut, dapat memicu spiral penurunan konsumsi dan resesi ekonomi.

Di sisi lain, risiko inflasi masih ada. Meskipun tekanan harga saat ini terutama berasal dari faktor penawaran (seperti kenaikan biaya barang impor akibat kebijakan tarif), dan bukan didorong oleh permintaan akibat overheated economy, tetapi apakah ekspektasi inflasi dapat ditahan secara efektif masih menjadi tanda tanya. Jika penurunan suku bunga terlalu besar, dapat meningkatkan risiko inflasi, bahkan memicu spiral kenaikan upah-harga.

Yang lebih kompleks adalah, pembayaran bunga utang pemerintah AS telah mencapai 1,1 triliun dolar per tahun, penurunan suku bunga meskipun dapat meringankan tekanan fiskal, tetapi mungkin mendorong gelembung aset. Penimbangan di bawah multiple objectives ini, membuat kerangka pengambilan keputusan Fed semakin kompleks, telah melampaui ruang lingkup "dual mandate" tradisional.

Ketahanan Institusional dan Tantangan Komunikasi

Pertemuan ini tidak hanya menguji kebijaksanaan pengambilan keputusan Fed, tetapi juga menguji ketahanan institusional dan kemampuan komunikasinya. Dalam kondisi posisi internal yang sangat terpolarisasi, bagaimana membentuk konsensus dan menyampaikan sinyal kebijakan secara efektif, menjadi tantangan kunci yang dihadapi Powell.

Perbedaan dalam dot plot menunjukkan situasi fenomenal. Dari 19 pembuat kebijakan, 6 orang berpendapat tidak perlu penurunan suku bunga lebih lanjut, 9 orang mendukung dua kali penurunan lagi, dan ada satu outlier yang jelas (mungkin Milan) yang menginginkan penurunan suku bunga 125 basis points lagi tahun ini. Distribusi prediksi yang tersebar ini menambah keraguan pasar terhadap strategi komunikasi Fed.

Fed mungkin akan menghadapi tantangan ini dengan memperkuat forward guidance. Salah satu strategi yang mungkin adalah menekankan prinsip "pengambilan keputusan meeting-by-meeting", menghindari komitmen yang jelas untuk jalur masa depan, sambil menekankan bahwa kebijakan akan tetap fleksibel. Meskipun strategi ini dapat sementara menghindari perbedaan internal, tetapi dapat melemahkan efektivitas sinyal kebijakan.

Tantangan yang lebih mendalam adalah, bagaimana keputusan yang diambil dalam lingkungan tanpa data dapat dipercaya oleh pasar. Fed mungkin akan lebih bergantung pada data frekuensi tinggi (seperti jumlah klaim tunjangan pengangguran mingguan) dan indikator alternatif (seperti survei bisnis dan Buku Beige) sebagai referensi pengambilan keputusan. Perubahan mode pengambilan keputusan ini sendiri, merupakan ujian bagi kemampuan komunikasinya.

Dengan penutupan tahun 2025 yang semakin dekat, jalan Fed di masa depan masih penuh ketidakpastian. Dot plot yang menunjukkan prediksi yang tersebar mengindikasikan bahwa para pejabat memiliki pandangan yang berbeda tentang prospek ekonomi dan jalur kebijakan tahun 2026. Pertemuan ini mungkin akan membuka kerangka kebijakan moneter yang sama sekali baru: kekurangan data akan menjadi norma, bukan pengecualian; tekanan politik akan bergerak dari belakang layar ke depan panggung; dan independensi Fed akan tergantung pada kemampuannya untuk menjaga keteguhan kebijakan dalam lingkungan yang kompleks.