Ditulis oleh: Smac, Partner Compound VC

Diterjemahkan oleh: Saoirse, Foresight News

Catatan Editor: Saat ini, tren pasar muncul silih berganti, demam AI menyapu seluruh arena, namun ada juga yang mempertanyakan apakah hal ini akan mengulangi kegagalan tren metaverse. Terjebak dalam keriuhan pasar, orang-orang sering kali terbawa arus tren sesaat, sulit melihat tren jangka panjang. Untuk menilai secara rasional, kita harus belajar melihat dari perspektif yang lebih tinggi. Dalam artikel ini, Smac, partner Compound, menggunakan analogi meteorologi untuk menguraikan logika pasar di balik gelembung-gelembung yang silih berganti ini.

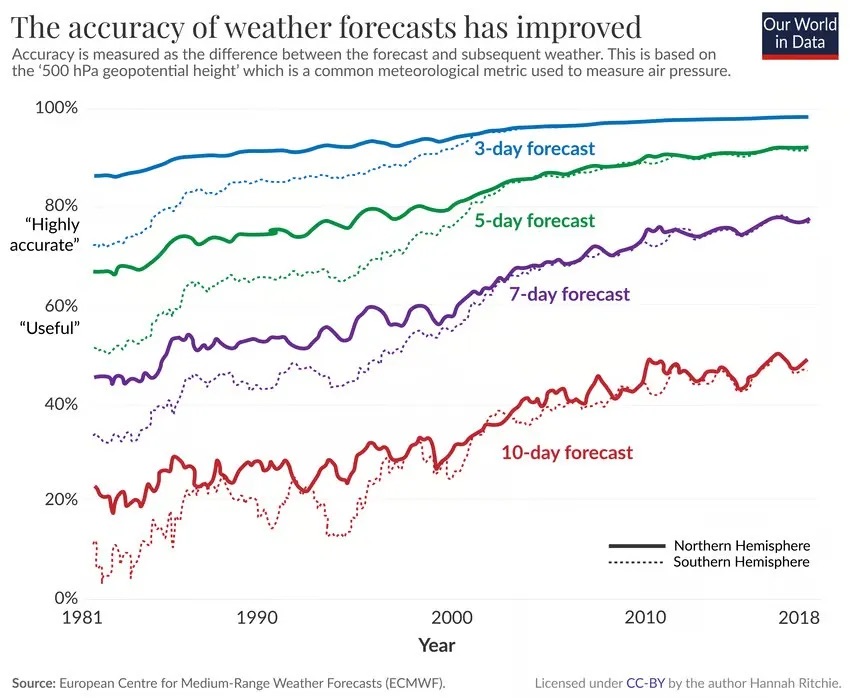

Meteorologi adalah bidang yang sangat menarik. Selama lima puluh tahun terakhir, berbagai alat prediksi cuaca terus berkembang, dan akurasi prakiraan cuaca pun meningkat. Saat ini, akurasi prakiraan cuaca lima hari ke depan setara dengan prakiraan satu hari tiga puluh tahun yang lalu.

Bagi kebanyakan orang, cuaca adalah sebuah sistem yang bergerak utuh: awan datang, hujan turun, hujan berhenti, cerah. Bayangkan sebuah front musim dingin datang, gambaran yang muncul di benak Anda kemungkinan besar adalah hamparan awan abu-abu menutupi ratusan mil, menurunkan salju lebat. Meteorolog menyebut cuaca seperti ini sebagai sistem awan stratiform, sederhananya, seperti lapisan kue, area di bawah tutupan awan akan mengalami perubahan cuaca yang sama.

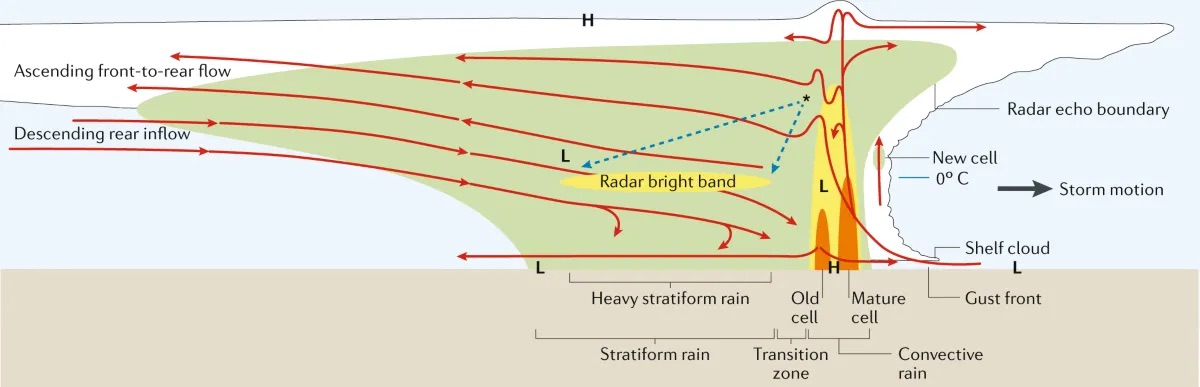

Tapi cuaca tidak hanya memiliki satu bentuk ini. Jika Anda pernah melihat badai petir musim panas di daerah dataran, Anda akan melihat cara kerjanya sangat berbeda. Pertama-tama akan terbentuk sel konvektif tunggal: udara hangat dan lembab di dekat permukaan naik, bertemu udara dingin di ketinggian, uap air mengembun, membentuk awan kumulonimbus lokal yang menjulang. Dalam waktu singkat satu jam, hujan es, kilat, hujan deras menyusul, jarak pandang kurang dari seratus meter.

Setelah awan berkembang hingga puncaknya, energi benar-benar terlepaskan, kemudian secara bertahap menghilang. Udara dingin yang turun dari badai menyebar ke segala arah dengan kecepatan hingga 40 mil per jam. Ketika udara dingin ini bertabrakan dengan udara hangat lembab di sekitarnya yang belum membentuk badai, ia akan seperti baji, kembali mendorong udara hangat naik ke atas.

Selama atmosfer memiliki ketidakstabilan yang cukup, "baji udara dingin" ini akan memicu pembentukan sel konvektif baru di lokasi yang berjarak belasan mil dari badai asli.

Sel baru awalnya tidak dapat terbentuk sendiri, atmosfer memang telah mengakumulasi energi, tetapi kurang pemicu, dan badai yang menghilang justru memberikan kesempatan ini. Kemudian, sel baru akan mengulangi proses evolusi badai sebelumnya.

Ketika beberapa sel konvektif terbentuk berturut-turut, terbentuklah sistem konvektif mesoskala. Orang yang berada di permukaan tanah hanya akan menghadapi setiap badai satu per satu, setiap badai seolah-olah adalah keseluruhan sistem cuaca. Di satu sisi tenang, orang-orang sama sekali tidak menyadari datangnya angin dan hujan; di sisi lain, hujan sudah reda dan cerah. Tetapi dari sudut pandang satelit, dapat dilihat serangkaian awan independen membentuk garis, masing-masing berada pada tahap perkembangan yang berbeda, bergerak maju, hingga menghabiskan udara hangat lembab di sepanjang jalan.

Awan badai supercell di dekat Amistad, New Mexico, saat matahari terbenam

Sistem badai yang datang sambung-menyambung ini memiliki kondisi pembentukan yang sangat berbeda dengan cuaca front tunggal, ia bergantung pada lingkungan atmosfer spesifik:

- Lapisan udara dekat permukaan hangat dan lembab, setara dengan "bahan bakar" badai;

- Udara di ketinggian kering dan dingin, mendorong udara hangat terus naik, menciptakan ketidakstabilan atmosfer;

- Arah angin berbeda di ketinggian yang berbeda, membuat badai berputar dan bergerak secara horizontal, yaitu shear angin.

Ketika ketiga kondisi di atas terpenuhi secara bersamaan, badai yang datang sambung-menyambung akan terjadi secara bergantian.

Setelah membahas banyak pengetahuan meteorologi, kembali ke topik: Fenomena meteorologi di atas, hampir persis sama dengan kondisi pasar keuangan saat ini.

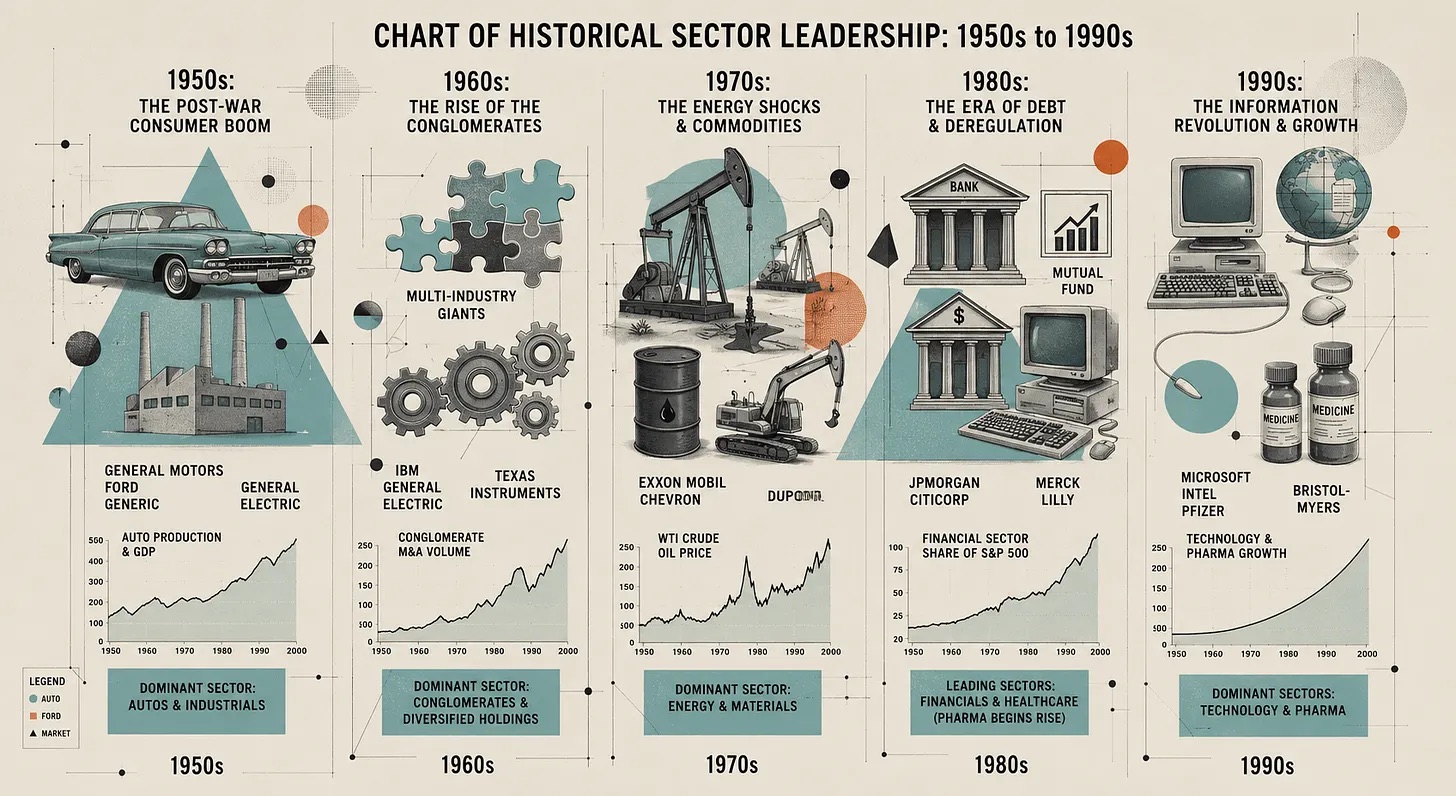

Pasar di masa lalu, seperti sistem cuaca stratiform: satu siklus pasar bull, satu siklus pasar bear bergantian, rotasi sektor utama berjalan lambat, setiap siklus tren berlangsung selama bertahun-tahun. Tahun 1982 hingga 2000 adalah pasar bull jangka panjang, diikuti gelembung dot-com, tahun 2003 hingga 2007 adalah siklus properti dan kredit. Siklus tren ini panjang dan jelas. Bahkan jika investor mengalami penyimpangan timing beberapa tahun, selama mereka memahami tren besar, akhirnya tetap dapat memperoleh keuntungan.

Tapi pasar saat ini sudah jauh berbeda dari masa lalu. Kita sedang berada dalam tren rantai badai konvektif: satu per satu sektor panas seperti badai yang datang bergantian, orang yang berada di dalamnya akan merasa tren ini tak terbendung, menjangkau seluruh arena.

Dana mengalir keluar dari tema yang mulai mereda panasnya, kemudian memicu tren baru di bidang yang berdekatan. Irama peralihan tema utama pasar meningkat drastis, infrastruktur AI, GLP-1s (kelas obat penurun gula darah, populer karena efek penurunan berat badan yang luar biasa, kini menjadi jalur investasi panas di pasar modal), stablecoin, teknologi kuantum, energi nuklir, teknologi otonom terdistribusi, robotika, bidang antariksa... Setiap sektor akan memicu siklus penuh demam tren, memiliki sekelompok peserta setia, melalui satu siklus narasi penuh, dan akhirnya pasti mengalami penurunan tren. Dan "udara dingin" yang menyebar setelah tren sebelumnya mereda, akan menyalakan titik panas berikutnya di bidang baru.

Tidak mau mengakui bahwa pasar saat ini sudah benar-benar berubah, sebenarnya adalah menipu diri sendiri. Orang-orang suka mengolok-olok ungkapan "kali ini berbeda", tetapi jika dengan sengaja mengabaikan perubahan permanen yang terjadi dalam lingkungan pasar keuangan, itu adalah kemalasan berpikir, atau keras kepala hidup dalam fantasi pasar lama.

Lanskap Pasar yang Sangat Berbeda

Untuk waktu yang lama setelah Perang Dunia II, irama operasi pasar keuangan seperti sistem cuaca yang bergerak lambat. Satu pasar bull dapat bertahan sepuluh, lima belas, bahkan dua puluh tahun, rotasi sektor juga selalu berputar di sekitar tren besar jangka panjang.

Garis waktu kasar tema industri dan sektor unggulan

Peralihan sektor di masa itu, berada dalam lingkungan makro yang seragam, hanya pada beberapa titik balik zaman yang simbolis, struktur besar pasar baru benar-benar berubah, seperti runtuhnya sistem Bretton Woods, kebijakan anti-inflasi Volcker, puncak gelembung dot-com, krisis keuangan global.

Pembentukan bentuk pasar seperti ini berasal dari banyak faktor struktural: di masa lalu biaya transaksi tinggi, partisipasi retail sangat rendah, juga dipaksa membentuk kebiasaan hold jangka panjang; dana pensiun adalah pembawa aset pensiun utama penduduk; komponen indeks S&P 500 didominasi perusahaan manufaktur, energi, perbankan, ritel, pertumbuhan laba perusahaan besar pada dasarnya sinkron dengan pertumbuhan ekonomi, pergerakan stabil, prediksi kuat. Pada saat yang sama, kecepatan penyebaran informasi lambat, setelah laporan tahunan perusahaan dirilis, sebagian besar investor sering kali membutuhkan waktu berminggu-minggu baru bisa mengetahui isinya.

Volatilitas pasar di masa lalu juga relatif seimbang. Setelah pasar bull akan ada koreksi dalam, leverage pasar berkurang bertahap, siklus penyesuaian panjang; rally dalam pasar bear juga bertahap. Pasar akan tinggal di berbagai rentang emosi untuk waktu yang lama, perubahan pola keseluruhan sering kali dalam satuan kuartal, tahunan.

Dikombinasikan dengan analogi meteorologi, pasar di masa lalu: bahan bakar sedang, stabilitas atmosfer kuat, shear angin lemah, tren panjang dan stabil, investor dapat merencanakan dengan tenang. Sedangkan sekarang, semua kondisi lingkungan telah berubah, sebagian kondisi bahkan berbalik total, struktur pasar juga mengalami perubahan mendasar.

Dari Mana Perubahan Itu Berasal?

Banyak perubahan saling terkait, saling memperkuat, dan setiap perubahan itu sendiri sudah cukup membentuk kembali seluruh pasar. Secara ringkas, intinya ada delapan transformasi:

- Spekulasi Menjadi Aktivitas Massal

- Terbentuknya Pembelian Perpetual

- Investasi Pasif Menciptakan Counterpart yang Tidak Elastis

- Kebangkitan Dana Multi-Strategi, Perdagangan Frekuensi Tinggi, Kekuatan Tengah Pasar Menghilang

- Volatilitas Ditekan Secara Buatan

- Struktur Komponen Indeks Berubah Total

- Keterlambatan Informasi Hilang Total

- Perubahan Lingkungan Fiskal dan Moneter

Spekulasi Menjadi Aktivitas Massal

Subjek utama partisipan pasar saat ini, mengalami perubahan yang terlihat jelas. Tahun 1990-an, volume perdagangan retail hanya 10% dari total volume perdagangan saham AS. Terpengaruh komisi yang tinggi, retail di masa itu kebanyakan hold saham individu jangka panjang, aktivitas spekulasi aktif sangat sedikit.

Robinhood pertama kali meluncurkan perdagangan nol komisi, dan menciptakan model pembayaran untuk order flow; Musim Gugur 2019, Schwab mengikuti menghapus komisi perdagangan, kemudian Fidelity, TD Ameritrade, E*Trade dan broker lainnya mengikuti, benar-benar mengubah aturan industri.

Pandemi Covid-19 semakin mempercepat tren ini: subsidi fiskal diberikan, masyarakat menganggur di rumah, aplikasi trading mobile sengaja menggamifikasi perdagangan, tahun 2020 hingga 2021, pangsa volume perdagangan retail melonjak menjadi 25%. Saat itu banyak yang mengira ini hanya fenomena jangka pendek, tetapi keadaan partisipasi tinggi retail bertahan hingga sekarang. 29 April 2025, karena kebijakan tarif memicu volatilitas pasar yang hebat, data JPMorgan menunjukkan, pangsa order retail mencapai rekor tertinggi 48%. Pada hari perdagangan biasa, volume perdagangan retail juga mencapai lebih dari dua kali lipat sebelum pandemi; saat pasar berfluktuasi besar, proporsi ini bisa mencapai 35%.

Perubahan yang lebih dalam, terletak pada instrumen perdagangan retail. Opsi saham individu menjadi pilihan utama retail, opsi harian yang berakhir hari itu bahkan berkembang pesat. Partisipan baru didominasi anak muda, kepemilikan sangat terkonsentrasi, trading mengikuti tema pasar. Yang lebih krusial, investor jenis ini sering kali menggunakan cara khusus untuk menambah leverage (leverage semacam ini tidak tercermin dalam data margin konvensional), keputusan trading lebih banyak mengikuti pergerakan harga, bukan fundamental perusahaan, juga sangat mudah ikut-ikutan.

Berhubungan dengan teori meteorologi: "udara hangat lembab" dekat permukaan pasar saat ini lebih berlimpah daripada sebelumnya, akumulasi energi potensial mencapai level tertinggi sepanjang masa.

Terbentuknya Pembelian Perpetual

Saya sebelumnya juga pernah menulis menganalisis hal ini. Singkatnya, sistem jaminan pensiun AS, beralih dari pensiun defined benefit ke rencana defined contribution. Kini, individu perlu merencanakan keuangan pensiun sendiri. Dicerminkan di tingkat pasar, berarti setiap siklus gajian, akan ada sejumlah dana pasif besar yang tidak terpengaruh harga terus membeli saham, membentuk pembelian perpetual otomatis.

Logika operasi dana pensiun tradisional sangat berbeda: pensiun defined benefit perlu mengelola risiko durasi kewajiban. Manajer akan secara aktif menilai valuasi pasar, jika menganggap harga saham terlalu tinggi, akan menyesuaikan alokasi aset, meningkatkan holding obligasi. Meskipun irama penyesuaian portofolio lambat, masih jauh lebih aktif daripada pembelian perpetual murni pasif seperti sekarang.

Ini sangat penting: dana transaksi marginal pasar, pengaruhnya terhadap harga jauh lebih kuat daripada sebelumnya.

Investasi Pasif Menciptakan Counterpart yang Tidak Elastis

Esensi investasi indeks pasif adalah mengabaikan tinggi rendah harga, secara ketat membeli dan menjual sesuai bobot komponen. Kapitalisasi pasar individu semakin tinggi, jumlah pembelian dana pasif semakin besar, sebaliknya semakin sedikit. Mekanisme ini secara alami menyematkan efek momentum ke dalam logika dasar pasar: aset yang pergerakannya semakin kuat, mendapatkan dana pasif semakin banyak, kinerja kuat tujuh raksasa teknologi AS sebagian besar berasal dari sini.

Selama bertahun-tahun, sudah banyak artikel menganalisis fenomena konsentrasi bobot indeks ke perusahaan besar. Tentu, kemampuan menghasilkan laba dan kekuatan pertumbuhan perusahaan besar sendiri juga sangat menonjol, konsentrasi ini tidak sepenuhnya tanpa alasan. Tetapi inti masalahnya adalah: dana pasif tidak memiliki "saklar take profit" alami.

Kebangkitan Dana Multi-Strategi, Perdagangan Frekuensi Tinggi, Kekuatan Tengah Pasar Menghilang

Bersamaan dengan terbentuknya pembelian perpetual pasif, bidang perdagangan aktif juga mengalami perubahan besar, perubahan simbolis adalah kebangkitan lembaga perdagangan multi-strategi portofolio. Citadel, Millennium, Point72, Balyasny dan lembaga lainnya, mengumpulkan ratusan manajer dana independen, masing-masing bertanggung jawab atas strategi trading khusus, sekaligus dikendalikan oleh batasan risk management ketat. Asset under management lembaga jenis ini berkembang pesat, dana terus terkonsentrasi ke yang besar, tren konsentrasi mirip dengan komponen indeks saham.

Pada saat yang sama, perdagangan frekuensi tinggi kini menempati 50%~60% volume perdagangan saham AS, di pasar futures bahkan mencapai 75%. Kombinasi ini melahirkan lingkungan pasar yang sangat rapuh: lembaga perdagangan saling menjadi counterpart, fungsi price discovery pasar melemah. Sebagian besar volume di layar, hanyalah perputaran dana internal pasar.

Dalam keadaan normal, spread bid-ask pasar sangat kecil, ini tentu bagus. Tetapi begitu logika tema retak, posisi pasar ekstrem tidak seimbang, atau batas risk management beberapa lembaga sekaligus terpicu, struktur mikro pasar akan gagal instan. Eksposur risiko semua manajer dana sangat konvergen, aturan stop loss juga pada dasarnya sama, satu lembaga terpaksa mengurangi posisi, lembaga lain akan mengikuti secara kolektif. Penurunan pasar Februari 2018, Agustus 2019, Maret 2020, Agustus 2024, semuanya adalah contoh klasik. Dan struktur pasar yang melahirkan tren semacam ini, kini sudah mengakar, akan terulang lagi di masa depan.

Hedge fund long-short fundamental tradisional secara bertahap tersingkir dari pasar: fund jenis ini mengandalkan pemilihan saham penelitian mendalam, memegang 20 hingga 40 saham individu, siklus investasi berlangsung beberapa kuartal. Kini, lembaga jenis ini要么 diserap oleh platform asset management besar,要么 beralih ke pasar primer, family office atau dana strategi tunggal. Menurut saya, memahami logika peralihan tema, menjaga kesabaran di antara arus keluar masuk dana jangka pendek, masih dapat menggali keuntungan berlebih yang cukup besar.

Volatilitas Ditekan Secara Buatan

Dikombinasikan dengan keempat poin di atas, pergerakan volatilitas saat ini juga tidak sulit dipahami. Data menunjukkan, sejak 1990, indeks volatilitas (VIX) saham AS menutup di bawah 20 pada dua pertiga hari perdagangan; korelasi harian volatilitas mencapai 85%, berarti tingkat volatilitas hari ini pada dasarnya akan melanjutkan keadaan hari sebelumnya.

Tetapi mode peralihan volatilitas pasar menjadi ekstrem dan tidak seimbang: banyak penelitian menunjukkan, volatilitas yang ditekan dalam jangka panjang begitu melewati titik kritis, akan meledak hebat dalam hitungan hari; sedangkan proses penurunan volatilitas sangat lambat, sering kali berlangsung berminggu-minggu.

Di belakangnya ada banyak alasan struktural: kini pasar melahirkan industri "short volatility" yang besar. Populernya opsi harian yang berakhir hari itu, membuat aktivitas hedging market maker semakin menekan volatilitas intraday. Pasar dalam keadaan tenang volatilitas rendah dalam jangka panjang, risiko terus menumpuk; ketika tail risk meledak, semua partisipan akan kabur secara kolektif.

Singkatnya, distribusi volatilitas pasar saat ini semakin cacat: akumulasi kekuatan volatilitas rendah dalam waktu lama, akhirnya diganti dengan pelepasan risiko yang lebih dahsyat.

Struktur Komponen Indeks Berubah Total

Transformasi keenam, adalah komposisi komponen indeks itu sendiri. Tahun 1980, indeks S&P 500 didominasi perusahaan manufaktur, industri, bahan baku, energi, keuangan, barang konsumsi primer mendominasi. Pertumbuhan laba perusahaan jenis ini pada dasarnya sinkron dengan PDB, kurva pertumbuhan stabil, kelipatan valuasi juga akan kembali wajar di sekitar pusatnya. Bahkan memperkirakan laba perusahaan seperti Procter & Gamble lima tahun ke depan, tidak akan ada penyimpangan besar.

Kini situasi sudah sangat berbeda. Teknologi informasi, layanan komunikasi, ditambah perusahaan dengan sifat teknologi kuat di konsumsi diskresioner seperti Amazon, Tesla, dan lainnya, bersama-sama menempati lebih dari 40% bobot indeks S&P 500. Model laba perusahaan jenis ini tidak lagi berkembang linear: biaya distribusi marginal produk software hampir nol; sedangkan jalur AI penuh ketidakpastian — laboratorium AI, apakah akan menjadi infrastruktur inti setengah abad ke depan, atau proyek pembakaran uang tanpa dasar, pandangan pasar terpolarisasi.

Bagi perusahaan jenis ini, memperkirakan laba jangka pendek saja sudah sulit, nilai jangka panjang bahkan lebih penuh variabel, valuasi juga berfluktuasi besar. Valuasi perusahaan tidak lagi hanya mengandalkan laporan keuangan, narasi pasar menjadi faktor inti pengaruh. Bagi investor yang dapat memprediksi arah teknologi terdepan, melihat hambatan persaingan perusahaan, mengatur pasar emerging di masa depan, di sini tersimpan banyak peluang keuntungan berlebih.

Ekspansi kapasitas perusahaan manufaktur tradisional bertahap, hasil perhitungan model discounted cash flow relatif stabil, kelipatan valuasi juga lebih mudah kembali ke rentang wajar. Sedangkan kini, tinggi rendah valuasi perusahaan, sangat bergantung pada tingkat penerimaan pasar terhadap cerita perkembangannya. Saya tidak berpendapat sistem valuasi tradisional sudah tidak berlaku, ini hanya kondisi objektif perusahaan baru saat ini.

Indeks utama saat ini, penuh dengan perusahaan jenis durasi panjang, digerakkan narasi ini. Gradien suhu atmosfer semakin curam, energi yang terakumulasi semakin banyak; begitu juga, semakin banyak perusahaan jenis ini, energi kinetik potensial yang tersimpan di pasar semakin kuat, begitu ada faktor pemicu, volatilitas tren akan semakin hebat.

Keterlambatan Informasi Hilang Total

Semua orang bisa merasakan langsung hal ini, tetapi pengaruhnya sering diremehkan. Dalam sebagian besar sejarah perkembangan keuangan, penyebaran informasi terkait pasar akan dibatasi oleh saluran distribusi. Sedangkan kini, informasi hampir mencapai penyebaran nol keterlambatan.

Terutama informasi posisi, kecepatan penyebarannya jauh melampaui masa lalu. Investor dapat melihat reaksi orang terkenal di industri terhadap berita secara real-time, semakin banyak orang juga secara aktif membuka posisi mereka. Banjir informasi real-time terus melahirkan mentalitas membandingkan, screenshot keuntungan terlihat di mana-mana, kasus "modal seribu dolar menjadi jutaan" sering viral, kecemasan fear of missing out terus berfermentasi.

Perubahan Lingkungan Fiskal dan Moneter

Hal ini tidak perlu terlalu banyak dijelaskan, inti ringkasannya sebagai berikut:

- Kebijakan moneter AS dalam jangka panjang condong longgar, suku bunga riil berjalan rendah;

- Quantitative easing terus memperluas neraca Federal Reserve;

- Tingkat diskonto rendah mendorong harga semua aset durasi panjang naik;

- Kebijakan fiskal semakin kuat, berbagai subsidi, undang-undang industri berturut-turut diterapkan;

- Latar belakang full employment, defisit fiskal mencapai level perang;

- Ekonomi menunjukkan divergensi K, pergerakan pasar keuangan dan ekonomi riil terlepas.

Bagaimana Badai Terbentuk?

Dikombinasikan dengan semua perubahan di atas, gelembung pasar yang muncul bergantian menjadi hasil yang tak terelakkan.

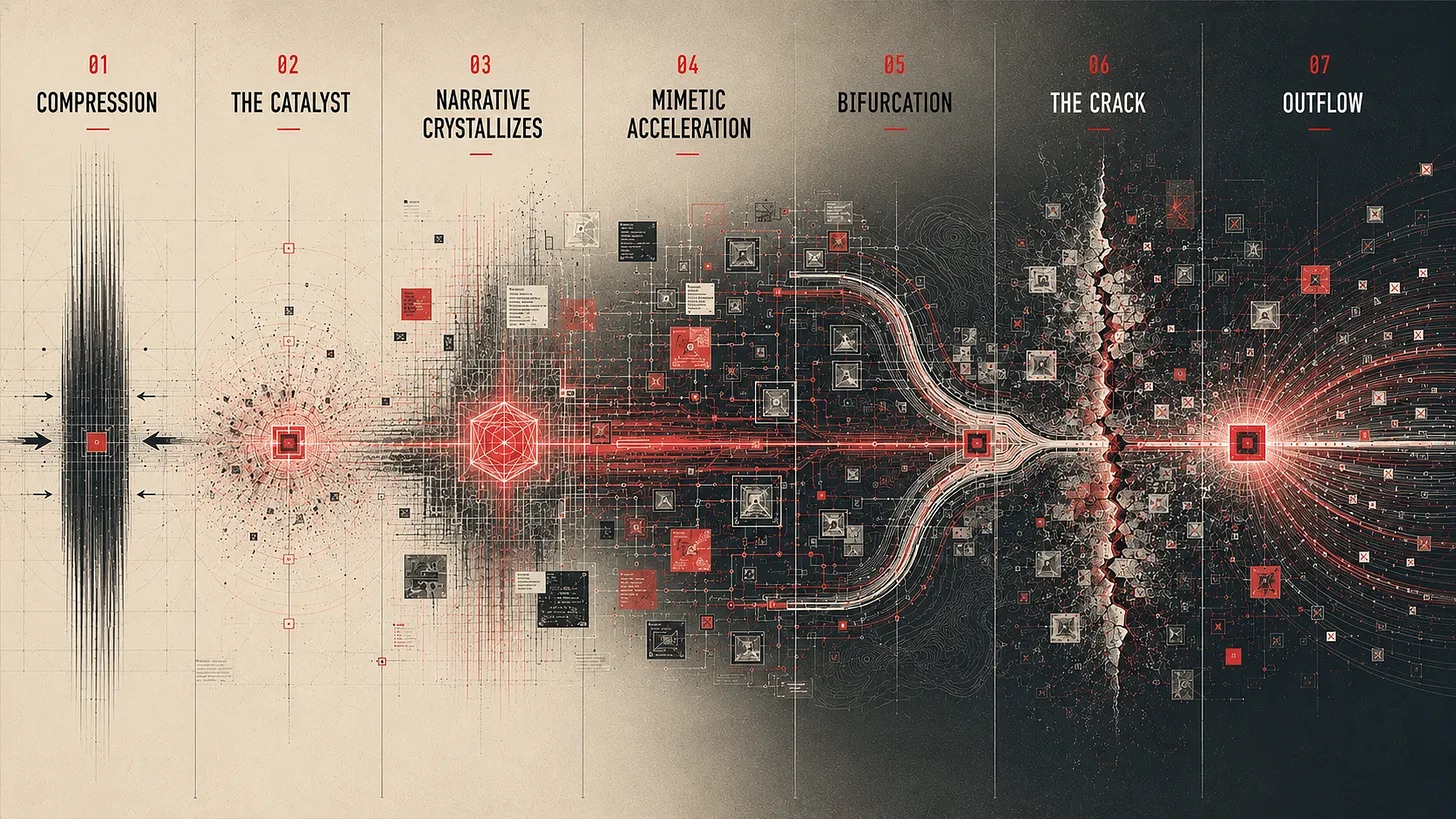

Evolusi tren dibagi menjadi beberapa tahap, logikanya jelas dan mudah dipahami:

- Tahap diam: setiap sektor bergantian diabaikan pasar, perhatian rendah. Tetapi meskipun tidak dioptimalkan, di dalam industri masih ada yang terus mendalami.

- Dimulainya tren: muncul perubahan substantif seperti terobosan teknologi, penyesuaian kebijakan, kinerja melampaui ekspektasi, ditangkap pertama kali oleh peneliti senior industri.

- Pembentukan narasi: tema panas membentuk konsep pasar yang seragam, hambatan penyebaran menurun drastis. Meskipun ada yang tidak suka interpretasi sederhana ini, tapi tidak dapat disangkal, cerita yang mudah dipahami memungkinkan investor biasa cepat memahami dan berpartisipasi.

- Diferensiasi persepsi: muncul perbedaan pendapat yang jelas di pasar. Selain partisipan yang yakin, pembeli potensial di luar semakin berkurang, kesenjangan valuasi bull dan bear terus melebar.

- Retaknya tren: dilihat setelah kejadian, titik balik tren selalu terlihat jelas. Kini partisipan pasar ingin cepat memprediksi puncak, ini juga kondisi normal yang dilahirkan opini online, perbandingan traffic. Setelah logika tema retak, dana mengurangi posisi secara kolektif, dana yang keluar mulai mencari arah investasi baru.

- Lahirnya titik panas baru: dana yang keluar mengalir ke sektor baru, seperti baji udara dingin badai, kembali menyalakan tren berikutnya.

Prospek Masa Depan

Pengaruh dari struktur pasar baru ini sangat dalam. Kita dapat memprediksi bentuk keseluruhan tren, tetapi tidak dapat secara akurat menentukan posisi spesifik setiap letupan titik panas.

Setelah pandemi Covid-19, banyak yang mengira anomali pasar hanyalah abnormalitas jangka pendek, atau produk khusus lingkungan suku bunga rendah. Tidak dapat disangkal sebagian pandangan itu benar, tetapi kini dapat dipastikan: perubahan struktur besar pasar bersifat permanen. Delapan transformasi yang disebutkan sebelumnya, trennya tidak akan berbalik:

- Komisi perdagangan tidak akan naik lagi;

- Skala investasi pasif tidak akan menyusut;

- Pensiun defined benefit tradisional benar-benar keluar dari arus utama;

- Media sosial dan penyebaran informasi hanya akan semakin cepat;

- Lembaga perdagangan multi-strategi besar meskipun ada variabel, tetapi dikombinasikan dengan skalanya dan situasi keuntungan, tidak akan hilang dalam waktu singkat;

- Keterlambatan penyebaran informasi tidak akan menjadi lebih panjang lagi.

Lingkungan pasar saat ini, telah menjadi "iklim normal" baru. Berharap kembali ke tren lambat stratiform tahun 80-an dan 90-an abad lalu, hanyalah tidak mau menghadapi kenyataan.

Ada juga pandangan yang mengira, durasi tren titik panas yang muncul bergantian akan terus memendek. Prediksi ini sulit dipastikan, karena pasar akan terjebak dalam siklus permainan "saling memprediksi perilaku satu sama lain". Tetapi satu hal yang pasti: setiap tren akan membuat partisipan familiar dengan pola, sehingga mempercepat irama tren berikutnya. Trader di pasar kripto, juga secara bertahap beradaptasi dengan cara bermain pasar keuangan tradisional. Namun, tren yang digerakkan narasi memiliki siklus batas bawah alami, tidak akan mempercepat tanpa batas.

Pasar rotasi gelembung ini, terutama menguntungkan dua jenis investor: Jenis pertama adalah peneliti mendalam industri. Mereka dapat menguraikan hambatan teknologi, aturan regulasi, hubungan rantai pasok, logika keuntungan di balik tema, menilai apakah ekspektasi pasar dapat terealisasi. Alat AI akan membuat banyak orang mengira diri mereka termasuk kelompok profesional jenis ini, ini sebenarnya menyimpan risiko besar. Jenis kedua adalah pengamat tren. Sebagian besar investor termasuk jenis ini, pekerjaan intinya adalah menilai kecenderungan perilaku partisipan profesional utama.

Pada saat yang sama, tema yang layak digoreng di masa depan masih sangat kaya: infrastruktur dan aplikasi AI, robotika, embodied AI, pengobatan presisi, kripto, ilmu material, fusi nuklir dan fisi nuklir canggih, penyimpanan energi grid, antariksa, brain-computer interface, teknologi kuantum. Bahkan dalam jalur besar yang sama, bidang hulu-hilang yang berbeda, berbagai bagian tumpukan teknologi, juga akan mengalami fluktuasi tren bergantian.

Retail memiliki keunggulan alami di pasar saat ini: waktu bebas, operasi fleksibel, tidak perlu seperti lembaga mengadakan rapat keputusan investasi, juga tidak menghadapi tekanan penarikan dana jangka pendek kuartalan. Strategi efektif "beli saat turun" selama bertahun-tahun, juga menciptakan dasar keuntungan bagi retail. Oleh karena itu, selama risk management baik, retail sangat berpotensi di pasar baru.

Melompat Keluar dari Badai, Melihat Seluruh Arena

Analisis sebelumnya tentang alasan pembentukan struktur pasar, mungkin akan membuat orang merasa saya memiliki penilaian subjektif terhadap bentuk pasar saat ini. Tentu, saya memiliki pendapat sendiri. Dalam investasi pasar primer, kami masih dapat memilih proyek yang tidak mendorong efek sosial negatif. Tetapi dalam investasi pasar sekunder, kesalahan paling umum, adalah memprediksi pasar sesuai dengan gambaran ideal diri sendiri.

Ini adalah kelemahan emosi yang tertanam dalam sifat manusia, dalam sejarah Newton juga mengalami kerugian besar dalam investasi karena ini.

Emosi adalah hambatan besar bagi keuntungan investasi. Sepanjang tahun sering terlihat berbagai praktisi asset management di media menyanyikan bearish pasar, memprediksi resesi, pernyataan mereka berulang muncul, tetapi jarang terbukti.

Pasar tidak akan kembali ke masa lalu. Apakah tren rantai badai ini, lebih cacat daripada pasar tradisional? Saya tidak dapat menyimpulkan. Tetapi dilihat secara objektif, banyak transformasi yang mendorong struktur saat ini, secara keseluruhan memiliki makna positif: ambang investasi menurun, perencanaan keuangan pensiun otomatis tersebar luas, alat investasi pasif beragam, penyebaran informasi lebih real-time, masyarakat umum memiliki lebih banyak peluang berpartisipasi di pasar keuangan.

Berdiri di permukaan tanah, setiap badai akan membuat orang merasa menutupi segalanya, pandangan orang terbatas pada tren di depan mata. Ini juga perasaan sebenarnya semua partisipan di setiap rotasi tema sektor: tren seperti lubang hitam, menyerap semua likuiditas pasar. Hanya dengan secara aktif mengangkat sudut pandang, baru bisa melihat rantai lengkap: satu titik panas berakhir, titik panas berikutnya mengambil alih, siklus berulang. Setiap partisipan dalam setiap tren, tenggelam dalam kegilaan atau kecemasan saat ini.

Pasar keuangan begitu menarik, karena selalu dalam perubahan, dan price discovery masih dipimpin manusia. Manusia secara alami emosional, juga akan terus mengulangi kesalahan masa lalu. Kontradiksi ini, menciptakan semua yang kita lihat sekarang: saat ini tampak kacau dan gelisah, setelah mengangkat sudut pandang, hanyalah gelembung yang bergulir sambung-menyambung.

Niat utama artikel ini, adalah berharap semua orang melompat keluar dari badai di depan mata, mengamati pasar dari dimensi yang lebih tinggi, melihat kecenderungan arah tema utama, sebisa mungkin tidak terbawa emosi yang dibawa satu titik panas.

Hal ini prinsipnya sederhana, tetapi menguji keteguhan yang sangat kuat, mudah diketahui sulit dilakukan.