Sumber: Wall Street Journal

Jika waktu diputar mundur dua tahun lalu, mungkin sangat sedikit orang Korea yang percaya bahwa tempat tercepat untuk menciptakan kekayaan akan berpindah dari apartemen di Distrik Gangnam ke ruang perdagangan di Yeouido, Seoul.

Selama dua puluh tahun terakhir, sandi kekayaan keluarga Korea hampir hanya satu—membeli rumah.

Baik itu rumah di daerah sekolah favorit Gangnam, Seoul, maupun perumahan baru di Provinsi Gyeonggi, asalkan bisa masuk, hampir selalu berarti peningkatan kekayaan. Data Bank Korea menunjukkan, properti telah lama mendominasi lebih dari 60% aset keluarga Korea, sementara saham hanya menyumbang persentase satu digit dari total aset keluarga. Bagi sebagian besar orang Korea, pasar saham lebih mirip kasino, sedangkan rumah adalah gudang kekayaan yang sesungguhnya.

Namun memasuki tahun 2026, situasi tiba-tiba berubah secara fundamental.

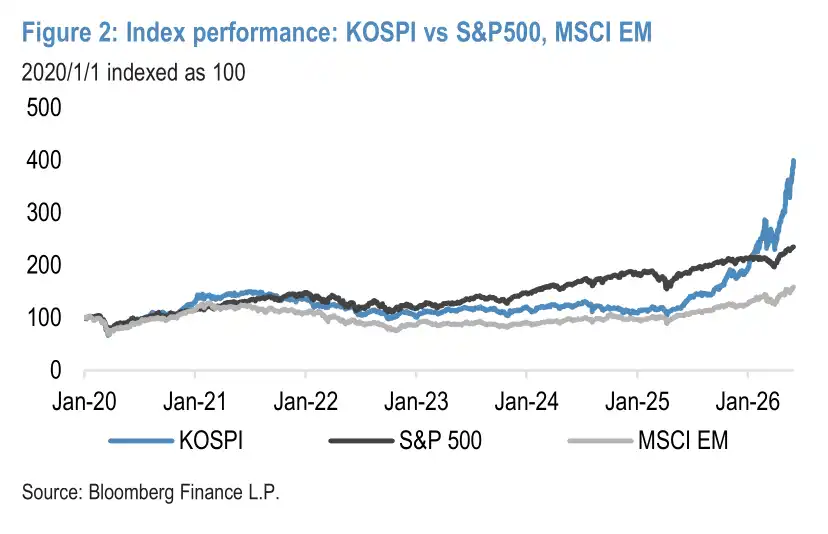

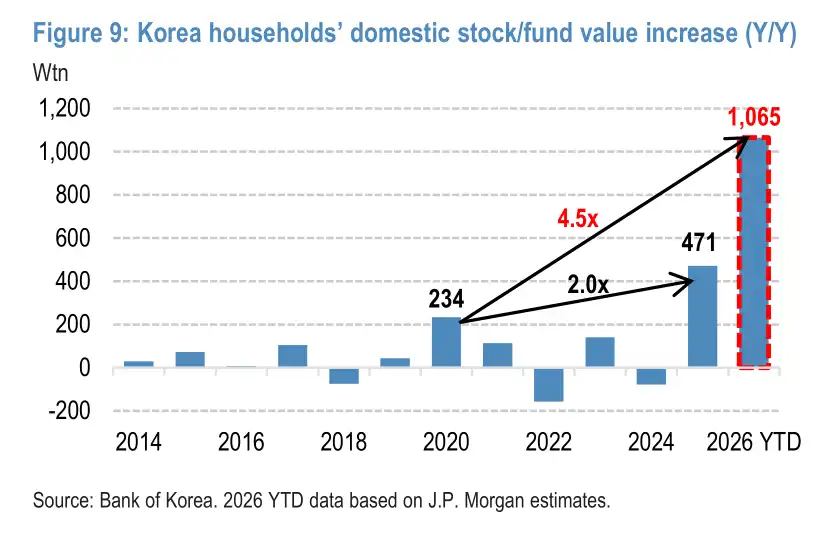

JPMorgan dalam laporan terbarunya memberikan angka yang mengejutkan: dalam gelombang super-bull market yang didorong bersama oleh AI dan reformasi kebijakan ini, indeks KOSPI Korea dari awal tahun hingga kini telah mencetak kenaikan fantastis sebesar 109%, jauh mengalahkan pasar global (S&P 500 hanya naik +11% pada periode yang sama), sehingga kenaikan nilai buku aset saham dan reksa dana domestik keluarga Korea telah melampaui 1.000 triliun won (sekitar $730 miliar).

1.000 triliun won, seperti apa konsepnya? Angka ini mencapai 4,5 kali lipat puncak euforia investor ritel pada masa pandemi 2020 (234 triliun won), mendekati 40% dari PDB Korea tahunan. Ini juga merupakan kecepatan penciptaan kekayaan yang belum pernah terjadi sebelumnya dalam sejarah pasar modal Korea. Bagi negara dengan total populasi hanya 51 juta jiwa, ini hampir berarti setiap orang Korea rata-rata mengalami peningkatan kekayaan di atas kertas sebesar hampir 20 juta won.

Tetapi pesta penciptaan kekayaan ini jauh lebih kompleks daripada angka itu sendiri. Di baliknya, terjalin tiga alur cerita sekaligus: siklus super semikonduktor yang digerakkan AI, reformasi sistem pasar modal yang dipimpin pemerintah Korea, serta serangkaian kebijakan pengendalian pasar properti yang secara paksa mengunci dana di pasar saham. Ketiganya bertumpuk, secara bersama-sama melahirkan efek kekayaan yang belum pernah terjadi sebelumnya ini.

Namun pada saat yang sama, risiko struktural yang sangat terkonsentrasi, akumulasi leverage yang gila-gilaan, serta dorongan spekulatif yang belum berubah dalam jiwa investor ritel, juga menguji berapa lama pesta ini dapat bertahan.

Setiap Kali Bull Market di Masa Lalu, Selalu Jadi Cerita Sedih Investor Ritel

Pasar saham Korea sebenarnya tidak kekurangan bull market. Masalahnya, setiap bull market akhirnya berubah menjadi cerita sedih bagi investor ritel.

Dari gelembung dot-com, hingga demam energi baru, dan euforia investor ritel selama pandemi, setiap kali tren naik muncul, investor ritel berduyun-duyun datang, bersemangat melakukan trading frekuensi tinggi dan mengejar saham tematik, saham-saham kapitalisasi kecil dan konsep sering digoreng hingga valuasi yang tidak masuk akal. Dan begitu tren berakhir, kekayaan pun menguap dengan cepat.

Inilah mengapa di pasar saham Korea lama terdapat istilah terkenal "Korea Discount". Dengan kemampuan laba perusahaan yang sama, valuasi perusahaan Korea sering kali lebih rendah dibandingkan rekan sejawatnya di AS dan Jepang. Investor tidak mau memberikan valuasi yang lebih tinggi, bukan karena perusahaan Korea tidak menguntungkan, tetapi karena mereka tidak percaya laba ini pada akhirnya akan benar-benar kembali ke tangan pemegang saham.

Transparansi tata kelola yang buruk, kepentingan pemegang saham mayoritas mengalahkan kepentingan pemegang saham minoritas, ini adalah simpul mati pasar modal Korea yang belum terpecahkan selama beberapa dekade. Ini juga mengapa uang yang didapat dari pasar saham tidak kembali ke konsumsi, juga tidak tertahan di pasar—ia hanya berfungsi sebagai "gudang amunisi" untuk membeli rumah.

Dengan memahami siklus mati ini, barulah kita dapat memahami perbedaan sesungguhnya dari bull market kali ini: ini adalah pertama kalinya ada dua kekuatan yang secara bersamaan bekerja sama memecahkan siklus ini.

AI Adalah Pemicu, Reformasi Sistem adalah Fondasinya

Satu kekuatan berasal dari sisi permintaan, namanya AI.

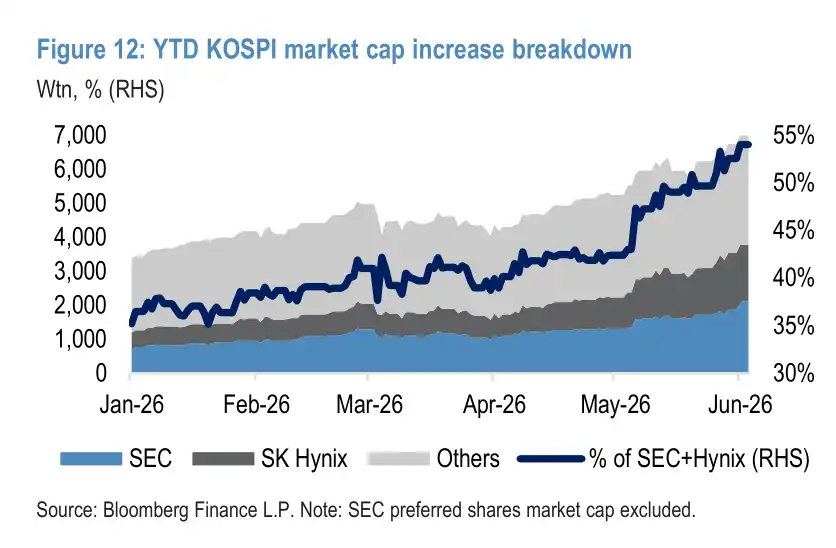

Dari kontribusi terhadap indeks, Samsung Electronics dan SK Hynix adalah kekuatan pendorong paling inti dari pergerakan kali ini. Seiring HBM (High-Bandwidth Memory) menjadi infrastruktur paling krusial di era AI, kedua raksasa memori ini benar-benar meledak—sejak awal tahun, Samsung Electronics naik 201%, SK Hynix melonjak 256%, kedua perusahaan ini secara bersama menyumbang sekitar 72% dari kenaikan indeks KOSPI tahun ini, proporsi kapitalisasi pasar totalnya terhadap seluruh indeks naik menjadi 54%.

Siklus super semikonduktor memberikan dukungan fundamental yang belum pernah terjadi sebelumnya bagi pasar saham Korea.

Kekuatan lain berasal dari reformasi sistem di sisi penawaran.

Dalam kerangka reformasi pasar modal "Value-Up" yang didorong pemerintah Korea, penyakit kronis yang telah mengganggu pasar Korea selama lebih dari dua puluh tahun sedang dibersihkan secara sistematis: mengubah undang-undang perusahaan untuk menetapkan kewajiban fiduciary direksi kepada semua pemegang saham, memperkuat perlindungan pemegang saham minoritas, serta mendorong perusahaan publik untuk meningkatkan tingkat dividen dan pembelian kembali saham.

Reformasi ini untuk pertama kalinya memberikan fondasi sistemik untuk menangani "Korea Discount" dengan serius, dan juga membuat saham di mata keluarga Korea, untuk pertama kalinya mulai bergeser dari "alat spekulasi" mendekati "aset jangka panjang".

Justru tumpukan dua kekuatan inilah yang membuka pintu bagi orang Korea untuk berbondong-bondong masuk ke pasar saham.

Jumlah total akun trading saham aktif melonjak ke rekor tertinggi baru 107 juta, proporsi saham dan reksa dana dalam aset keuangan keluarga Korea telah naik menjadi 23%, melampaui puncak sejarah 21% selama pandemi 2020.

Langkah Ketiga Pemerintah: Menutup Pintu agar Uang Tidak Masuk ke Pasar Properti

Tetapi agar efek kekayaan benar-benar berubah menjadi daya dorong konsumsi, hanya dengan tren pasar dan reformasi saja belum cukup.

Pemerintah Korea melakukan hal ketiga, dan yang paling krusial: secara aktif menutup saluran agar uang kembali ke pasar properti.

Ini adalah mekanisme inti untuk memahami "super cycle" putaran ini. Dulu, naiknya pasar saham tidak ada gunanya, karena uang yang dihasilkan pada akhirnya akan membanjiri pasar properti sebagai uang muka, pasar saham hanyalah waduk untuk properti.

Kali ini, pemerintah dengan serangkaian pengendalian pasar properti yang sangat ketat, benar-benar mengunci saluran ini: batas atas pinjaman hipotek di wilayah metropolitan Seoul ditutup pada 6 miliar won, melarang secara menyeluruh pemegang lebih dari satu rumah untuk mengajukan pinjaman pembelian rumah, mengumumkan penambahan pasokan perumahan sebanyak 1,35 juta unit hingga 2030, Mei 2026, perpanjangan insentif pajak penghasilan modal tinggi sementara untuk pemegang lebih dari satu rumah secara resmi berakhir.

Ekspektasi kenaikan harga properti yang terus-menerus mulai mereda. Kekayaan 1.000 triliun won yang diciptakan pasar saham, untuk pertama kalinya tidak memiliki saluran keluar menuju aset tidak bergerak, terpaksa tetap berputar di dalam sistem keuangan—dan mulai menular ke konsumsi riil.

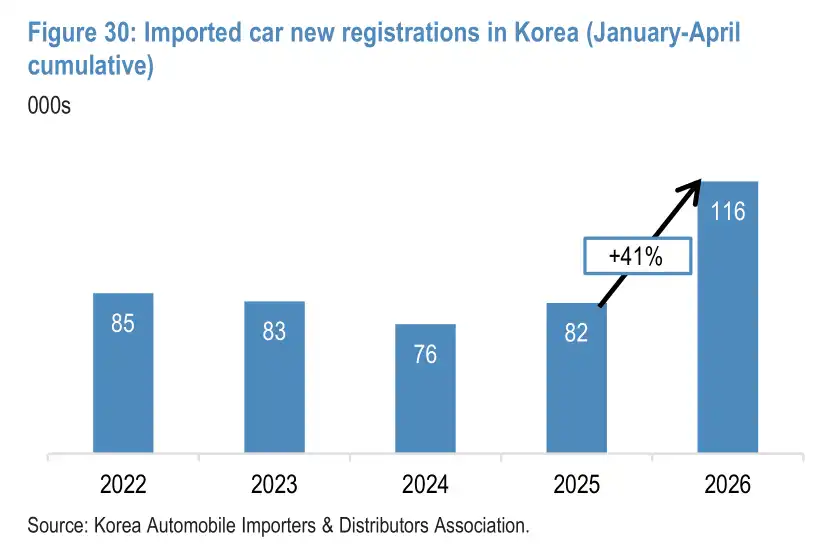

Triwulan pertama 2026, pertumbuhan penjualan department store Korea mencapai 17%; empat bulan pertama tahun ini, jumlah pendaftaran baru mobil impor mewah meningkat tajam 41% dibandingkan tahun sebelumnya; barang mewah kelas atas, pengeluaran konsumsi pribadi kartu kredit menunjukkan pemulihan signifikan. Efek kekayaan sedang berubah dari angka di atas kertas, menjadi tingkat okupansi restoran di sekitar Yeouido, menjadi antrian yang lebih panjang di depan New World Department Store.

JPMorgan dalam laporannya memperkirakan, bahkan dengan tingkat konversi kekayaan paling konservatif dalam sejarah Bank Korea sebesar 1,3%, apresiasi aset sebesar 1.065 triliun won ini akan menghasilkan konsumsi tambahan sekitar 14 triliun won; jika dihitung dengan tingkat konversi yang lebih tinggi di pasar Barat sebesar 4%, efek kekayaan bahkan mungkin mencapai 43 triliun won, setara dengan 1,6% dari PDB. Mereka menyebut putaran ini sebagai "super cycle" dari efek kekayaan.

Tetapi Tidak Semua Orang Duduk di Meja Utama

Tetapi dalam pesta ini, tidak semua orang duduk di meja utama.

Distribusi kekayaan sangat tidak merata. Pergerakan kali ini didominasi oleh dua saham super unggulan, sementara proporsi kepemilikan investor ritel di Samsung dan SK Hynix hanya 15%-20%, jauh di bawah rata-rata level mereka di seluruh pasar KOSPI yang sekitar 35%—mereka secara sistematis melewatkan gelombang utama.

Data JPMorgan menunjukkan, 20 saham yang paling diminati untuk dibeli bersih oleh investor ritel pada tahun 2025, rata-rata pengembaliannya dari awal 2026 hingga kini hanya 44%, tertinggal 65 poin persentase dari indeks utama.

Stratifikasi di sisi konsumsi juga sama kejamnya. Efek kekayaan pertama-tama dan paling besar manfaatnya dirasakan oleh konsumsi kelas atas: barang mewah, mobil impor mewah, department store kelas atas menjadi pemenang terbesar.

Sementara supermarket besar yang mewakili kebutuhan sehari-hari masyarakat, e-commerce barang konsumsi cepat (seperti harga saham Coupang turun 29% tahun ini), serta industri pesan antar makanan, hampir tidak menikmati keuntungan gelombang ini, bahkan pesan antar makanan menghadapi angin berlawanan karena orang kembali ke restoran kelas atas offline.

Super cycle ini, pada dasarnya adalah redistribusi kekayaan yang sangat terpusat, bukan kemakmuran yang merata.

Kereta yang Penuh Leverage, Masih Bisa Berjalan Sejauh Apa Lagi

Di bus dan stasiun kereta bawah tanah Seoul, iklan ETF berbasis indeks dapat dilihat di mana-mana.

Ini sebenarnya adalah sinyal yang membuat orang merasa tenang—populeritas ETF biasanya berarti investor ritel sedang bergerak dari bertaruh pada saham tunggal menuju diversifikasi konfigurasi, merupakan tanda pasar menuju kematangan.

Tetapi di Korea, sinyal ini dengan cepat diputarbalikkan oleh kumpulan data lain: ETF leverage hanya menyumbang 3,7% dari total aset ETF, tetapi menyumbang hampir 20% dari volume trading seluruh pasar ETF. Pemerintah bahkan menyetujui "single-stock ETF leverage dua kali lipat" yang secara khusus melacak Samsung dan SK Hynix, di saat pasar paling mendidih, menambahkan kayu bakar ke tumpukan api.

Investor ritel Korea membeli ETF, tetapi alat yang seharusnya digunakan untuk menyebar risiko, mereka mainkan menjadi chip untuk menggandakan taruhan.

Yang lebih mengkhawatirkan, adalah aroma FOMO yang meresap di seluruh pasar.

Selama kunjungan CEO Nvidia Jensen Huang ke Korea, perusahaan mana pun yang dikabarkan akan bertemu dengannya, tanpa terkecuali harga sahamnya melonjak. Kabar bahwa ia akan mengenakan seragam bisbol Doosan untuk menghadiri pertandingan baseball, membuat saham-saham grup Doosan pada hari itu serentak naik batas—kemudian pada hari yang sama ketika dikonfirmasi secara resmi, turun kembali ke posisi semula. Pasar sedang menjalankan logika yang sangat disederhanakan: asalkan bisa bertemu muka dengan Jensen Huang, bisa dapat kenaikan batas beberapa hari.

Risiko tidak hanya berhenti di tingkat emosi.

Saldo pinjaman margin telah melonjak ke level tinggi yang langka dalam sejarah, lebih dari setengah kapitalisasi pasar didominasi oleh dua saham, nasib indeks utama telah terikat dalam dengan kemakmuran industri AI global.

Dua puluh tahun terakhir, kalimat paling populer di kalangan pemuda Korea adalah: "Jika tidak mampu membeli rumah di Gangnam, maka tidak akan pernah bisa mengejar pertumbuhan kekayaan."

Dan hari ini, dalam kilatan angka di ruang perdagangan Yeouido, semakin banyak orang Korea mulai mengalami kemungkinan lain: peningkatan kekayaan keluarga belum tentu hanya bisa mengandalkan besi dan semen, juga bisa diikatkan pada kereta inovasi teknologi global.

Tetapi seberapa jauh kereta yang penuh dengan leverage dan kegilaan ini bisa berjalan, ujian sesungguhnya baru saja dimulai.