Penulis: Adhi Rajaprabhakaran

Disusun oleh: Jiahuan, ChainCatcher

Pada malam tanggal 12 Februari, di sebuah bursa yang biasanya bereaksi datar terhadap acara olahraga, tiga pertandingan NBA tiba-tiba menyulut papan perdagangan: Dallas Mavericks vs Los Angeles Lakers, Milwaukee Bucks vs Oklahoma City Thunder, dan Portland Trail Blazers vs Utah Jazz. Selama tiga pertandingan ini, mereka menghasilkan volume kontrak perdagangan lebih dari 13 juta. ForecastEx adalah pasar prediksi yang dioperasikan oleh Interactive Brokers dan diatur oleh CFTC (Komisi Perdagangan Berjangka Komoditas AS). Ini adalah bursa nyata dengan lisensi resmi, tetapi sebelum malam itu, ia tidak pernah memiliki volume perdagangan NBA yang substansial.

Saya tidak berpikir ForecastEx menciptakan keajaiban akuisisi pelanggan dalam semalam. Mereka tidak meningkatkan produk, tidak meluncurkan kampanye pemasaran, dan tidak memperdalam buku pesanan mereka dengan lebih banyak likuiditas. Yang terjadi sebenarnya sederhana: Robinhood mengalirkan arus pesanan massal mereka ke bursa lain, khusus untuk malam yang terdiri dari tiga pertandingan NBA ini.

Saat ini, Robinhood adalah distributor ritel dominan untuk kontrak pasar prediksi. Ketika pengguna membuka aplikasi Robinhood, mengklik pertandingan NBA dan memasang taruhan, perdagangan tersebut dialokasikan ke bursa yang diatur CFTC untuk dieksekusi. Untuk sebagian besar sejarah pasar prediksi Robinhood, bursa ini一直是是 Kalshi. Tetapi pengguna tidak tahu ini, dan mereka tidak peduli. Terlepas dari bursa mana di belakang layar, antarmukanya persis sama: aplikasi yang sama, tombol yang sama, odds yang sama. Bursa menjadi infrastruktur yang tak terlihat.

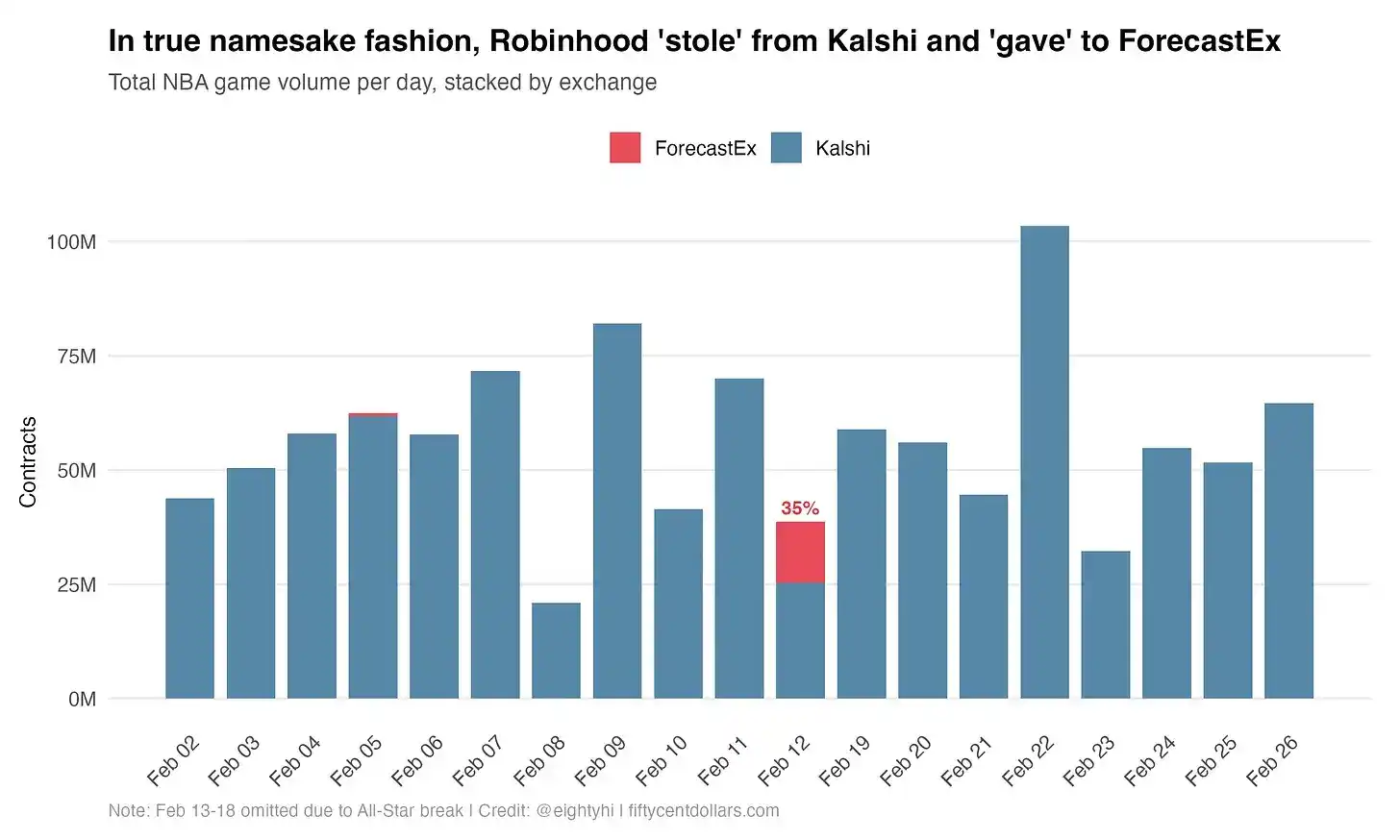

Migrasi Instan 35% Volume Perdagangan

Setiap batang grafik mewakili volume perdagangan harian pertandingan NBA, ditumpuk berdasarkan bursa. Biru mewakili Kalshi, merah mewakili ForecastEx. Kecuali pada tanggal 12 Februari, setiap hari berwarna biru seluruhnya, dan pada hari ini, 35% volume perdagangan tiba-tiba muncul di ForecastEx. Kemudian semuanya kembali ke keadaan biru seluruhnya, seolah tidak ada yang terjadi.

Bagian merah pada tanggal 12 Februari adalah tiga pertandingan tersebut: Mavericks vs Lakers, Bucks vs Thunder, Trail Blazers vs Jazz. Secara total, mereka menghasilkan 13,4 juta kontrak di ForecastEx. Terlepas dari bursa mana yang menangani perdagangan, pengalaman pengguna Robinhood tetap sama: aplikasi yang sama, tombol yang sama, odds yang sama. Pengguna sama sekali tidak bisa membedakannya. Bagi mereka, ini memang tidak ada bedanya.

Inilah mengapa angka 35% sangat penting, karena ini adalah indikator yang relatif murni untuk mengukur pangsa pasar Robinhood dalam volume perdagangan taruhan moneyline NBA di antara kedua bursa ini. ForecastEx pada dasarnya tidak memiliki pengguna olahraga yang terakumulasi secara organik, sehingga dapat diasumsikan dengan wajar bahwa setiap kontrak di ForecastEx pada malam itu berasal dari pesanan Robinhood.

Dan, karena antarmuka Robinhood sama dalam segala hal, pengguna ini bertaruh dengan frekuensi yang persis sama seperti di Kalshi. Masuk akal untuk menyimpulkan bahwa sekitar sepertiga dari volume perdagangan moneyline NBA Kalshi pada bulan Februari berasal dari Robinhood.

Robinhood mengontrol ke mana volume perdagangan mengalir, dan mereka dapat mengalihkannya dalam semalam.

Kisah Serupa di Jalur Cuaca

Pengalihan pesanan NBA yang singkat dan dramatis ini membentuk eksperimen alami yang sangat jelas dan menarik untuk dianalisis. Namun, kebangkitan pasar cuaca di ForecastEx menceritakan kisah serupa dengan skala yang berbeda.

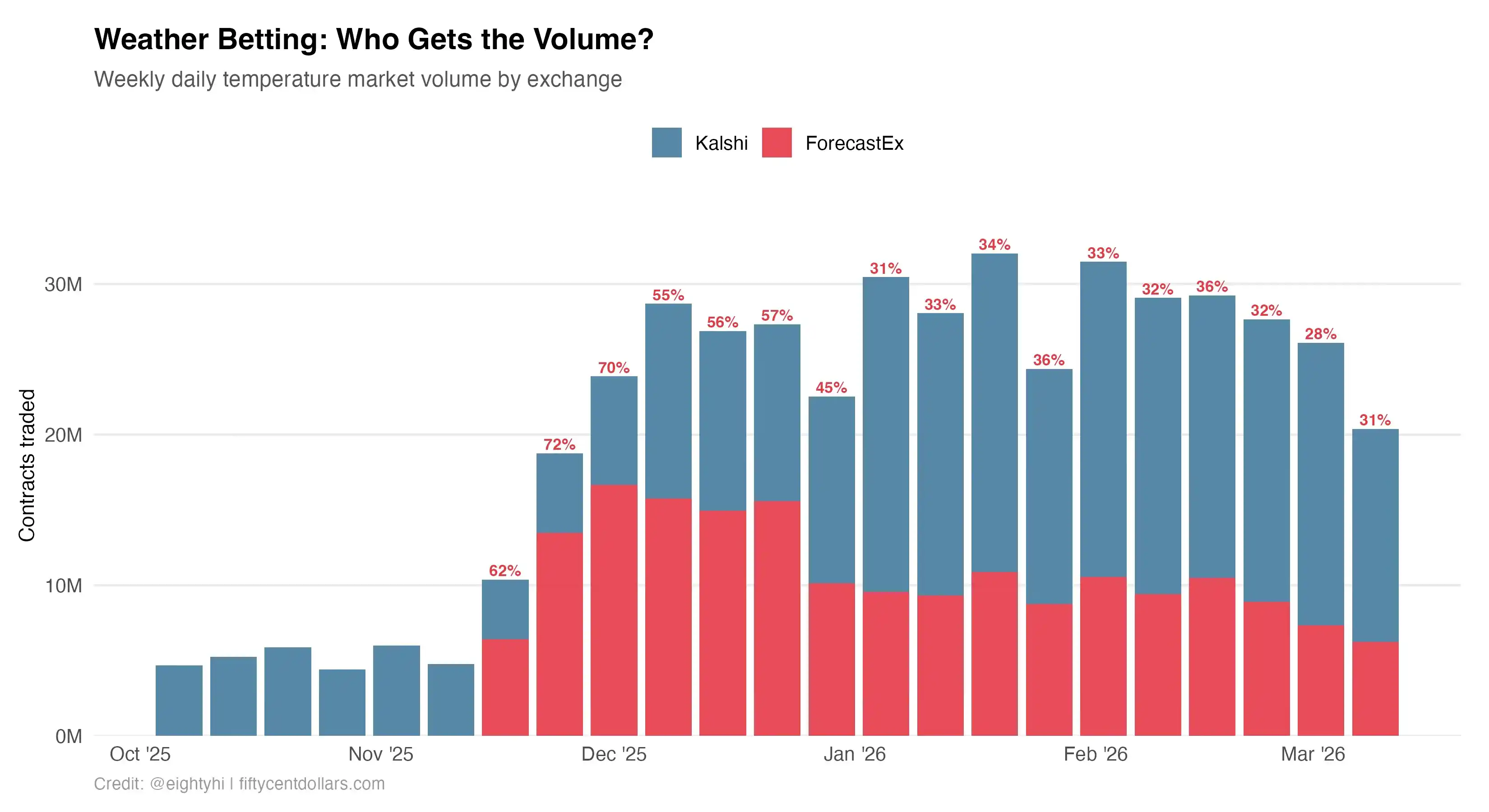

ForecastEx dan Kalshi sama-sama menawarkan kontrak suhu maksimum harian: opsi biner tentang apakah suhu tertinggi suatu kota pada hari tertentu akan melebihi ambang batas tertentu. Kedua pasar ini adalah produk yang sama, berisi kota dan tanggal yang sama. Satu-satunya perbedaan nyata adalah bursa yang mencocokkan perdagangan.

Sebelum 18 November 2025, aktivitas perdagangan cuaca ForecastEx adalah nol. Kemudian, volume perdagangan meledak dalam semalam, tanpa periode transisi pertumbuhan organik, tanpa kurva adopsi bertahap. Pola fungsi langkah ini sepenuhnya konsisten dengan karakteristik NBA. Untuk mengukur tumpang tindih, saya mencocokkan pasar dengan pasangan "kota-tanggal" yang sama di ForecastEx dan Kalshi, mengecualikan kota yang hanya ada di satu bursa. Ini menghasilkan 454 data "kota-tanggal" yang cocok.

Ngomong-ngomong, grafik ini memberikan kasus menarik tentang bagaimana persaingan platform secara keseluruhan menguntungkan volume perdagangan industri. Robinhood membuka katup pasar cuaca, yang secara keseluruhan meningkatkan aktivitas di kedua bursa, mungkin karena arbitrase lintas bursa. Market maker yang berpartisipasi dalam aktivitas semacam itu secara efektif mendistribusikan likuiditas ke seluruh ekosistem.

Lima minggu pertama hanya Kalshi, ini adalah garis dasar. Kemudian ForecastEx muncul, dan segera mengambil alih 60% dari volume perdagangan pasar suhu harian gabungan. Itu mencapai puncak 72% pada akhir November, dan sejak itu umumnya bertahan antara 53% dan 67%.

Detail kuncinya adalah: ketika ForecastEx muncul, volume perdagangan cuaca Kalshi tidak runtuh. Batang biru tetap kurang lebih stabil. Oleh karena itu, interpretasi saya adalah bahwa volume ForecastEx ditumpangkan pada arus Kalshi yang sudah ada. Kemungkinan besar ini adalah pertama kalinya Robinhood membuka pasar cuaca, dan sejak awal mengirimkan arus mereka ke ForecastEx, tanpa sepengetahuan pengguna mereka.

Perbedaan ini penting. Dalam kasus NBA bulan Januari, Robinhood sebentar mengalihkan volume perdagangan yang awalnya mengalir ke Kalshi. Di pasar cuaca, Robinhood tampaknya menambahkan ForecastEx sebagai tujuan paralel, sambil menjaga arus Kalshi yang asli tetap utuh. Kedua kasus membuktikan poin struktural yang sama: Robinhood memutuskan ke mana volume perdagangan mengalir. Bursa hanya dapat menerima pesanan yang dipilih Robinhood untuk dikirimkan.

Pembesaran Mutlak Inovasi Produk oleh Saluran Distribusi

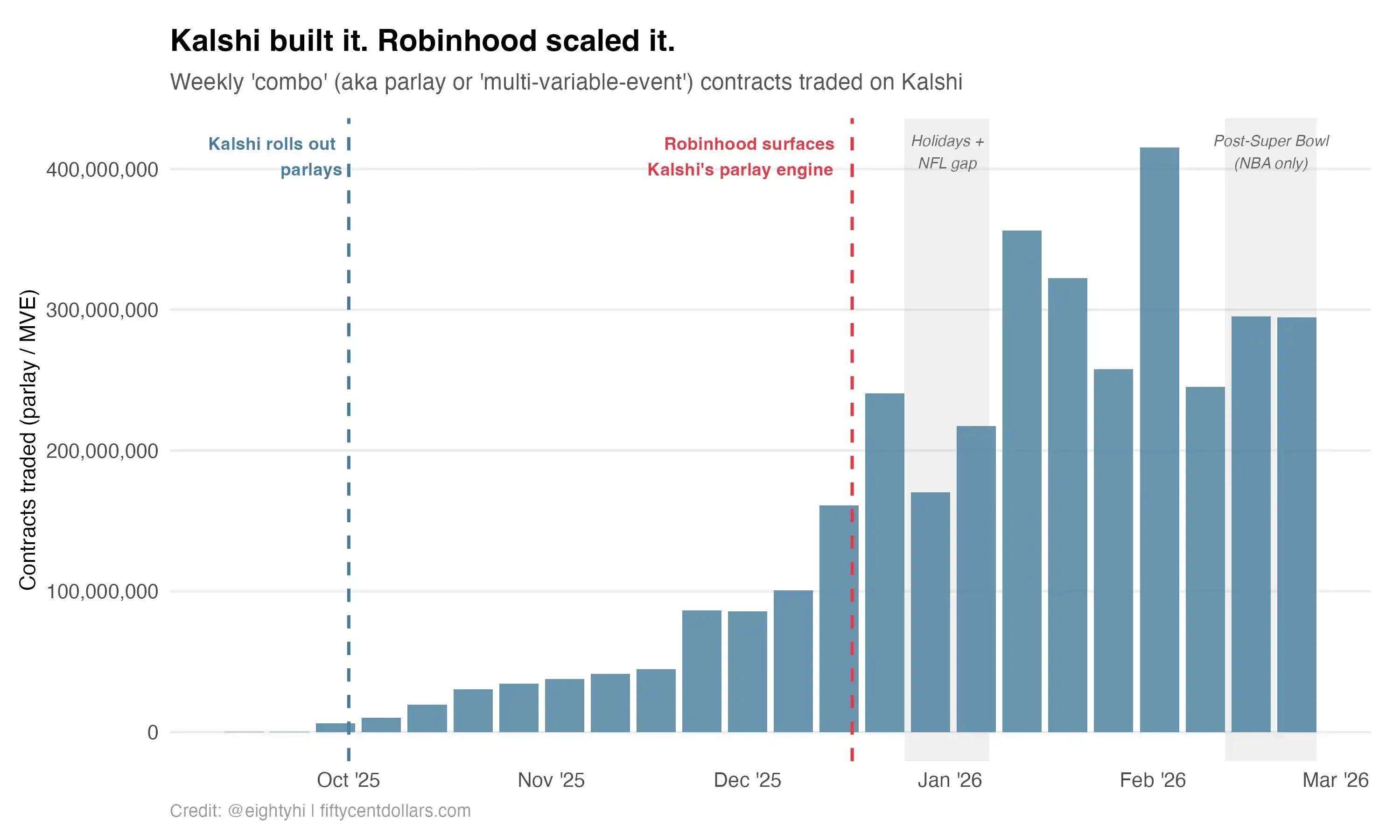

Data NBA dan cuaca menunjukkan Robinhood dapat mengarahkan arus. Sedangkan parlay (mengacu pada menggabungkan dua atau lebih taruhan independen menjadi satu taruhan tunggal. Pemain hanya memenangkan hadiah jika semua hasil yang digabungkan diprediksi dengan benar; jika salah satu salah, seluruh taruhan kalah. Karena kesulitannya meningkat, odds dan imbalan biasanya sangat tinggi.) menunjukkan bahwa itu dapat memperbesar skala permintaan yang memang sudah tumbuh.

Kalshi meluncurkan kontrak acara multi-variabel (yaitu "kombinasi" atau "parlay") pada September 2025, bertepatan dengan pembukaan musim NFL. Produk ini langsung mendapat perhatian: volume perdagangan mingguan tumbuh secara organik dari hampir nol pada September menjadi sekitar 45 juta kontrak per minggu pada awal Desember. Pertumbuhan ini didorong oleh dirinya sendiri, dan langsung menunjuk ke platform Kalshi. Kalshi membangun produk, mengajukan sertifikasi CFTC, dan menyuntikkan likuiditas awal. Pasar merespons dengan positif.

Kemudian, Robinhood turun tangan.

Pada 17 Desember, Robinhood mengumumkan akan meluncurkan parlay yang telah ditetapkan dan tebakan proposisi pemain di aplikasinya. Dalam beberapa minggu, volume perdagangan mingguan meledak, melonjak dari kisaran 45-60 juta menjadi hampir 100 juta, kemudian mencapai 300 juta per minggu pada akhir Januari. Area yang diarsir di sebelah kanan menandai periode setelah Super Bowl, ketika parlay NFL menghilang, dan NBA sendirian menopang produk ini. Bahkan tanpa sepak bola, volume perdagangan bertahan di sekitar 260-290 juta per minggu.

Kalshi melakukan pekerjaan keras menciptakan kategori produk baru. Saluran distribusi Robinhood membawanya ke skala yang sama sekali berbeda. Kontribusi keduanya nyata. Pertanyaannya adalah, mana yang memiliki leverage struktural yang lebih besar.

Bukan Hanya Kalshi

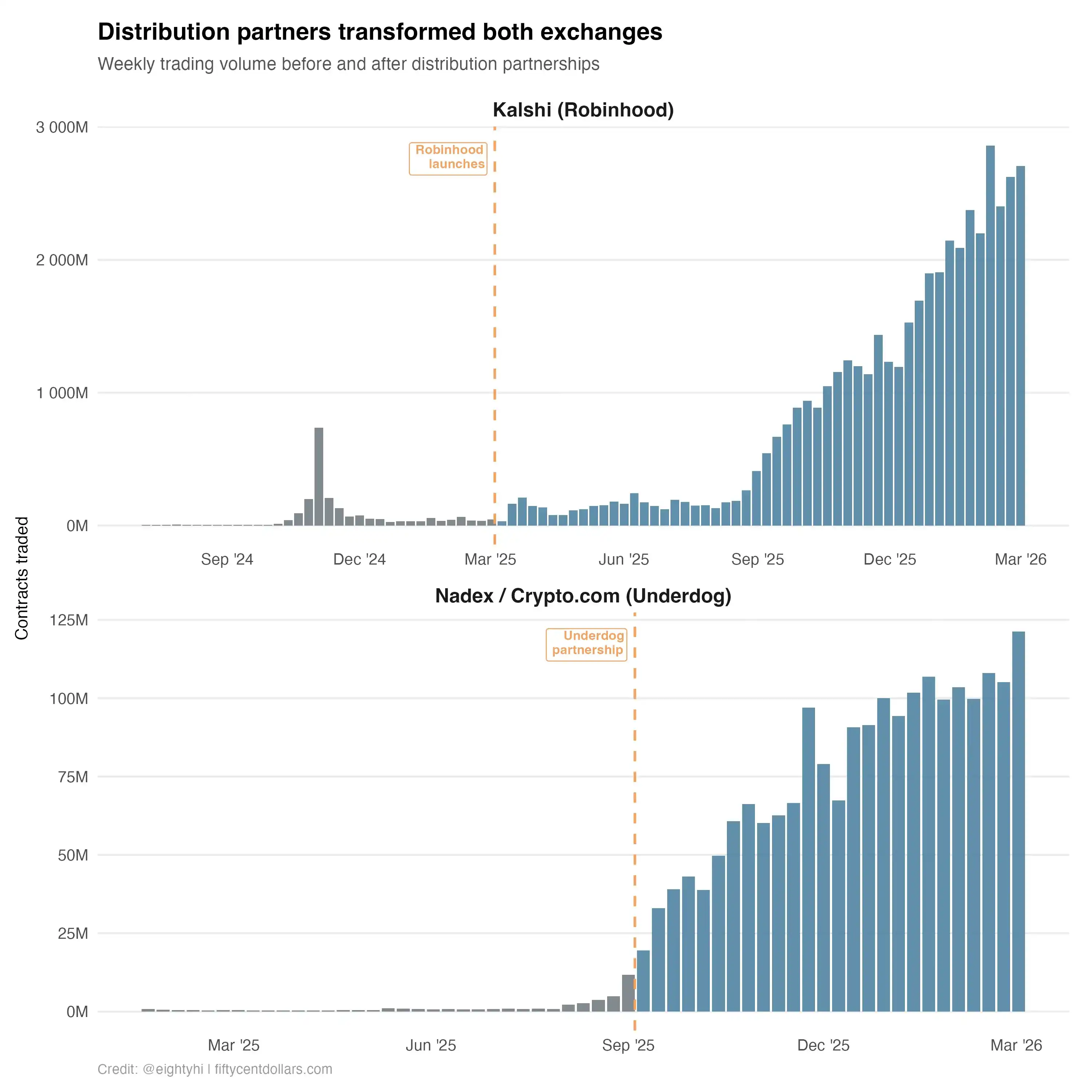

Kalshi telah mencapai pertumbuhan luar biasa dalam setahun terakhir, dari sekitar 7 juta kontrak per hari pada akhir 2024 menjadi lebih dari 100 juta pada akhir 2025. Ini tidak sepenuhnya berkat Robinhood. Kalshi telah membangun permintaan langsung yang nyata: kategori produk baru, basis pengguna asli yang berkembang, pedagang API, dan partisipasi institusi. Setahun yang lalu,普遍认为 Robinhood mendominasi sebagian besar volume perdagangan Kalshi. Sekarang, data NBA menunjukkan Robinhood menyumbang sekitar 35% dari volume perdagangan moneyline. Eksekusi bisnis yang mengurangi risiko ini memang patut dihormati.

Namun, Kalshi bukanlah satu-satunya bursa yang membangun kisah pertumbuhannya di atas saluran distribusi.

Nadex, yang beroperasi sebagai Crypto.com Derivatives, bursa yang diatur CFTC, menceritakan kisah yang sangat mirip. Sebelum Underdog terintegrasi dengan Crypto.com pada September 2025, volume perdagangan Nadex biasa-biasa saja. Setelah Underdog turun tangan dan mulai mengalirkan taruhan olahraga penggunanya ke bursa tersebut, volume mingguan meledak secara eksponensial. Pola yang sama, nama yang berbeda. Underdog untuk Nadex, seperti Robinhood untuk Kalshi: lapisan distribusi yang mengubah bursa sepi menjadi pusat yang sibuk.

Yang paling menarik: kedua raksasa distribusi ini sekarang telah mengambil langkah untuk sepenuhnya memiliki bursa mereka sendiri. Robinhood mengakuisisi bursa yang diatur CFTC miliknya, dan Underdog melakukan hal yang sama pekan lalu. Dua perusahaan, di jalur paralel, secara independen sampai pada kesimpulan yang sama.

Ini bukan kebetulan. Ini adalah teori permainan. Jika Anda adalah distributor yang mengarahkan jutaan perdagangan ke bursa pihak ketiga, untuk infrastruktur yang tidak dapat dibedakan pengguna Anda dari API white-label, Anda membagi setiap kontrak dengan orang lain. Anda juga memberikan data, volume perdagangan, dan catatan regulasi kepada pesaing potensial, yang merupakan elemen-elemen yang membuat bursa mereka berharga. Ketika Anda cukup besar, langkah rasional adalah menginternalisasi infrastruktur ini. Bursa berubah dari pusat laba orang lain menjadi pusat biaya Anda.

Data cuaca dan NBA menjelaskan mengapa dari perspektif bursa sangat sulit untuk mempertahankan dinamika ini. Bahkan dengan hanya 35% volume perdagangan, Robinhood dapat menambahkan bursa paralel untuk pasar cuaca dalam semalam, dan segera mengirimkan sebagian besar arus baru ke sana. Mereka dapat mengarahkan tiga pertandingan NBA ke bursa lain pada hari Selasa, dan pertandingan itu dapat menghasilkan volume perdagangan yang sama seperti di tempat lain. Pengguna tidak menyadarinya. Mereka tidak memilih bursa. Mereka memilih Robinhood, atau Underdog.

Saya Salah

Tahun lalu, ketika ada rumor bahwa Robinhood sedang mempertimbangkan untuk mengakuisisi bursa yang diatur CFTC miliknya, saya公开表示 ini tidak mungkin terjadi.

Saya sangat percaya diri salah karena dua alasan.

Pertama, dari pengalaman saya di Kalshi, saya tahu betapa sulitnya membangun dan mengoperasikan bursa derivatif yang diatur: infrastruktur kepatuhan, sistem pemantauan, pelaporan CFTC, dan sebagainya. Robinhood menghasilkan pendapatan besar dari pasar prediksi, tetapi hanya melakukan sekitar 1% pekerjaan. Bursa melakukan pekerjaan berat, dan Robinhood mengumpulkan biaya distribusi, ini adalah kemitraan sempurna dalam fintech selama bertahun-tahun! Mengapa merusaknya?

Kedua, saya menerapkan pemikiran konvensional tentang struktur pasar derivatif selama lima puluh tahun terakhir. Pialang tidak mengakuisisi bursa. Di dunia yang saya kenal, seluruh inti dari bursa adalah bahwa itu adalah pipa perdagangan yang tidak dapat diganti. CME Group adalah perusahaan senilai $90 miliar dengan margin laba bersih tertinggi kedua setelah Visa dan Mastercard, karena "kedalaman likuiditas" adalah parit yang tidak dapat ditembus.

Seorang trader institusi yang perlu memposisikan $50 juta dalam minyak Brent, akan sangat peduli dengan kedalaman buku pesanan, slippage, dan konsentrasi counterparty. Kedalaman ini sangat sulit dibangun, dan hampir tidak mungkin untuk direplikasi, terutama di pasar derivatif di mana kontrak tidak dapat dipertukarkan antar bursa. Di dunia itu, bursa mendapatkan posisi struktural mereka berdasarkan merit. Pialang adalah komoditas yang dapat diganti kapan saja.

Pasar prediksi membalikkan ini. Di Robinhood, rata-rata taruhan olahraga hanyalah pengguna biasa yang mengklik tombol, bertaruh $10 pada Lakers. Pengguna itu sama sekali peduli dengan kedalaman buku pesanan. Bahkan, mereka tidak tahu apa itu buku pesanan. Ketika ukuran perdagangan sangat kecil dan pengguna tidak canggih, kedalaman likuiditas tidak lagi menjadi parit. Robinhood mengganti pipa底层 pada Selasa malam, dan volume perdagangan yang sama mengalir dari ujung yang lain.

Ketika ukuran perdagangan sangat kecil dan pengguna tidak canggih, kedalaman likuiditas tidak lagi menjadi parit.

Saya salah karena masih menggunakan peta lama. Leverage struktural dari pasar prediksi tidak terletak di mana sejarah derivatif lima puluh tahun terakhir menunjuk. Itu benar-benar berada di tangan orang yang akhirnya memiliki pengguna.

(Catatan: Paragraf terakhir asli tampaknya berisi komentar pribadi penulis tentang ForecastEx dan pertanyaan retoris yang tidak diterjemahkan sepenuhnya karena konteksnya yang kurang jelas dan sifatnya yang agak tidak koheren dalam terjemahan. Ini dipertahankan sebagai terjemahan literal dari teks yang diberikan.) Sebenarnya, saya telah menulis artikel yang jujur agak tidak sopan tentang bagaimana ForecastEx mengacaukan acara olahraga. Ini mungkin引起了共鸣...... Dan ada sedikit aktivitas pada 5 Februari di ForecastEx yang tidak dapat saya jelaskan. Ini mungkin pengujian awal Robinhood. Juga mungkin Robinhood sedang mengalokasikan arus di antara beberapa bursa, tetapi analis eksternal tidak dapat mengetahuinya. Saya pikir contoh ini masih dapat diperdebatkan, karena sistem RFQ (permintaan penawaran) Kalshi dan pasukan market maker yang sangat besar di sini memang sangat sulit untuk direplikasi. Ada parit teknologi yang sangat dalam di sana. Selain itu, 'seberapa penting likuiditas dalam pasar prediksi' masih belum terjawab. Ini membuat saya bertanya-tanya: di bawah dorongan teori permainan, apakah kita sedang menuju akhir yang homogen - di mana bursa semua terjebak dalam lumpur saling meniru, berebut untuk meluncurkan setiap pasar yang tersedia.