Penulis: @BlazingKevin_, Peneliti di Movemaker

1 Ringkasan Penelitian

Figure Technology Solutions (selanjutnya disebut "Figure") berada di garis depan transformasi industri jasa keuangan, berdedikasi untuk membentuk ulang pinjaman dan pasar modal tradisional melalui teknologi blockchain. Sebagai perusahaan fintech yang terintegrasi secara vertikal, Figure bukan hanya pencetus Kredit Ekuitas Rumah (HELOC) non-bank terbesar di AS, tetapi juga penyedia infrastruktur kunci dalam bidang tokenisasi Aset Dunia Nyata (RWA). Per Desember 2025, Figure telah berhasil menyelesaikan IPO, dengan kapitalisasi pasar yang stabil dalam kisaran 7,5 hingga 9 miliar dolar AS.

Inti laporan ini adalah bahwa Figure mewakili tahap ketiga perkembangan fintech: dari "daring" (seperti Rocket Mortgage) ke "platform" (seperti SoFi), dan kini menjadi "on-chain". Figure memanfaatkan rantai publik Provenance Blockchain yang dikembangkan berdasarkan Cosmos SDK, berhasil memecahkan masalah "efisiensi middle dan back office" yang paling sulit diatasi dalam keuangan tradisional. Dengan mencetak, mendaftarkan, dan memperdagangkan aset (seperti pinjaman hipotek, catatan kepemilikan) langsung di chain, Figure mampu mengurangi biaya pencetakan pinjaman dan sekuritisasi lebih dari 100 basis poin, dan mempersingkat waktu proses dari 30-45 hari tradisional menjadi kurang dari 5 hari.

Tahun 2025 adalah tahun perubahan bagi Figure. Perusahaan tidak hanya mencapai profitabilitas GAAP, dengan laba bersih Q3 mendekati 90 juta dolar AS, tetapi juga menyelesaikan penggabungan strategis dengan Figure Markets, mengintegrasikan kembali bisnis pinjamannya dengan platform perdagangan aset digital. Langkah ini membangun ekosistem tertutup: konsumen dapat menggadaikan properti untuk mendapatkan dana, dana dikirim dalam bentuk stablecoin berbunga ($YLDS), dan dapat langsung diinvestasikan di bursa Figure Markets atau di-staking kembali dalam protokol Democratized Prime. Penyatuan "sisi aset" dan "sisi pendanaan" ini menunjukkan visi akhir dari jalur RWA.

Laporan ini akan membedah laporan keuangan Q3 Figure, dan mengevaluasi apakah strategi "blockchain-native" -nya merupakan parit pertahanan yang nyata, serta nilai investasi jangka panjangnya di jalur RWA yang semakin ramai, dari sumber pendapatan dan pembaruan terbaru model bisnisnya.

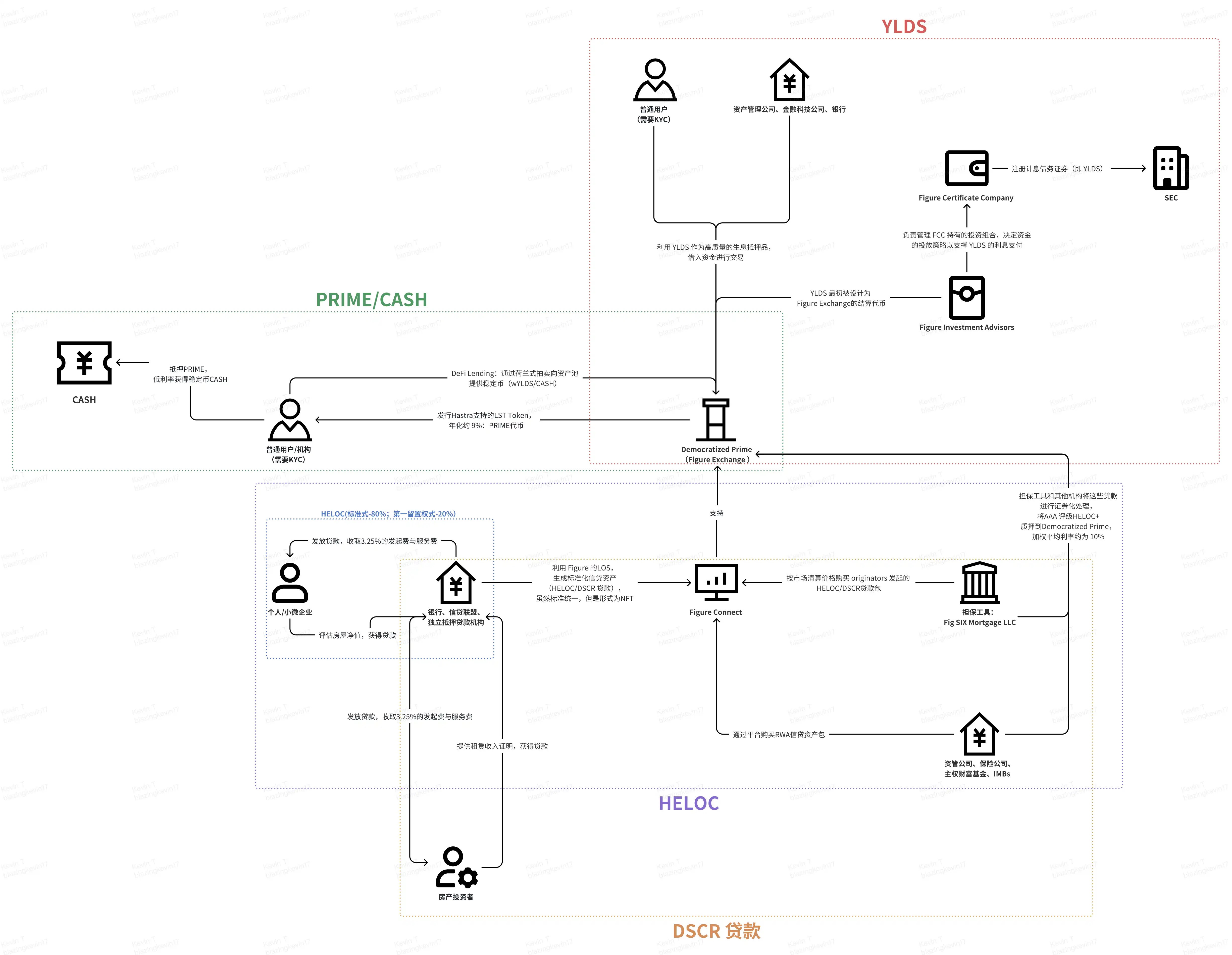

2 Segmen Bisnis dan Lini Produk

Setelah menyelesaikan penggabungan dengan Figure Markets pada Juli 2025, struktur bisnis Figure menjadi lebih padat dan terintegrasi secara vertikal. Keunggulan kompetitif inti Figure terletak pada mendigitalkan seluruh siklus hidup aset (pencetakan, pendaftaran, perdagangan, pendanaan, penyelesaian) melalui blockchain Provenance. **Berdasarkan ini, kami mengatur empat model bisnis inti Figure: Pencetakan dan Distribusi Aset RWA, Penjaminan Modal dan Sekuritisasi, Pendanaan dan Pinjaman DeFi, Stablecoin Berbunga dan Penyelesaian Pembayaran.** Seperti gambar di bawah, kami menyambungkan keempat bisnis ini bersama-sama, mencoba menjelaskan model bisnis lengkap Figure.

2.1 Pencetakan dan Distribusi Aset RWA

2.1.1 HELOC

Ini adalah "basis" Figure, yang bertujuan untuk memecahkan titik sakit pasar kredit tradisional yang manual, bergantung pada kertas, dan berbiaya tinggi (rata-rata industri 11.230 dolar AS). Berfokus pada HELOC, patut dicatat bahwa volume transaksi pinjaman DSCR melonjak drastis di Q3. Pertama-tama, HELOC adalah produk andalan Figure.

Mekanisme Produk dan Pengalaman Pengguna: Memproses HELOC di bank tradisional biasanya membutuhkan 30 hingga 45 hari, melibatkan penilaian offline dan notaris yang rumit. Figure memanfaatkan Model Valuasi Otomatis (AVM) dan catatan yang tidak dapat diubah di blockchain, mencapai pengalaman ekstrem "persetujuan 5 menit, pencairan 5 hari". Keunggulan kecepatan ini langsung menyasar titik sakit pasar, terutama dalam lingkungan suku bunga tinggi, di mana pemilik rumah cenderung mendapatkan likuiditas melalui HELOC daripada menjual properti, sehingga menghindari kehilangan pinjaman hipotek dengan suku bunga rendah原有的.

Posisi Pasar: Sejak didirikan, Figure telah menyalurkan pinjaman lebih dari 19 miliar dolar AS, menjadi pencetus HELOC non-bank terbesar di AS. Pangsa pasarnya di antara lembaga non-bank memiliki dominasi absolut.

HELOC+ adalah kumpulan pinjaman premium dengan peringkat tertinggi dalam protokol ini. Jaminan dasarnya adalah paket aset HELOC yang dicetuskan oleh Figure dan mitranya, dan diproses tokenisasi di chain Provenance, kualitas kredit aset-aset ini sejenis dengan aset yang memperoleh peringkat AAA dari S&P.

Dari sudut pandang lain, seputar bisnis HELOC, dari pencetakan pinjaman hingga sekuritisasi aset RWA terakhir, pemangku kepentingan yang terlibat dan tujuan perilaku mereka adalah sebagai berikut:

-

Peminjam (Perorangan/UMK):

◦ Mengajukan Kredit Ekuitas Rumah (HELOC) atau pinjaman UMK melalui proses 100% digital Figure.

◦ Memberikan otorisasi kepada sistem untuk memverifikasi pendapatan, aset (valuasi otomatis AVM), dan skor kredit secara otomatis, mencapai "persetujuan 5 menit, pencairan 5 hari".

-

Mitra Pencetus (Bank, Credit Union, Lembaga Hipotek Independen):

◦ Memanfaatkan sistem pencetakan pinjaman putih-label (LOS) Figure, memproduksi aset kredit terstandarisasi sesuai standar underwriting yang seragam.

◦ Membayar biaya pemrosesan teknologi berbasis volume transaksi kepada Figure.

◦ Menempatkan paket aset kredit yang diproduksi di pasar Figure Connect untuk penawaran atau dijual berdasarkan komitmen forward, mencapai perputaran modal yang cepat tanpa perlu占用 neraca jangka panjang.

-

Platform Figure Connect (Pihak Penjodoh):

◦ Mengubah aset kredit menjadi token "digital twin" di chain Provenance, memastikan keunikan dan ketidakubahan kepemilikan, komposisi, dan riwayat kinerja.

◦ Menjodohkan transaksi antara bank pencetus dan pembeli pihak pasar modal (institusi), menyediakan layanan penyelesaian real-time, atomik di chain.

-

Pembeli Institusi (Perusahaan Manajemen Aset, Perusahaan Asuransi, Dana Kekayaan Sovereign):

◦ Membeli paket aset kredit yang homogen dan berpotensi berperingkat AAA melalui platform, mendapatkan eksposur kredit yang transparan dan kaya data.

◦ Menikmati kecepatan penyelesaian yang jauh lebih cepat (dari bulan menjadi hari/detik) dibandingkan pasar sekunder tradisional.

2.1.2 HELOC Hak Retensi Pertama

Dalam model bisnis Figure, bisnis Cash-Out Refinance sedang dibentuk ulang melalui produk inovatif "HELOC Hak Retensi Pertama". Pertumbuhan bisnis ini sangat cepat, volume transaksi semester pertama 2025 meningkat hampir 3 kali lipat year-on-year. Selanjutnya dijelaskan, perbedaan inti antara bisnis Cash-Out Refinance dan HELOC.

Dalam keuangan tradisional dan model kredit blockchain-native Figure, meskipun keduanya adalah cara pemilik rumah mengambil ekuitas rumah, terdapat perbedaan signifikan dalam sifat pinjaman, urutan hak retensi, dan kinerja pasar modal.

1. Sifat Pinjaman dan Struktur Kredit: Tertutup vs. Berputar

- HELOC: Dalam kerangka hukum dan regulasi (seperti Truth in Lending Act TILA), HELOC didefinisikan sebagai "kredit terbuka". Karakteristik intinya adalah pemilik rumah dapat menarik dan membayar kembali dana berulang kali selama periode penarikan yang ditetapkan (biasanya 2 hingga 5 tahun). Produk HELOC Figure memungkinkan peminjam untuk melakukan penarikan berulang sesuai kebutuhan tanpa menimbulkan biaya out-of-pocket tambahan atau biaya penutupan.

- Cash-Out Refinance: Ini biasanya termasuk "kredit tertutup". Pemilik rumah mengajukan pinjaman baru yang lebih besar dari jumlah pinjaman hipotek原有, melunasi pinjaman lama, dan mendapatkan selisih tunai sekaligus. Ini bukanlah fasilitas yang dapat berputar, melainkan restrukturisasi utang satu kali.

2. Perbedaan Urutan Hak Retensi

-

HELOC: Biasanya ada sebagai "hak retensi kedua". Ini berarti itu adalah liabilitas tambahan di atas pinjaman hipotek pertama yang ada dari pemilik rumah. Dalam likuidasi, urutan pembayarannya berada setelah pinjaman hipotek pertama, sehingga bobot risikonya biasanya lebih tinggi.

- Bisnis Refinance: Pasti melibatkan "hak retensi pertama". Karena menggantikan pinjaman lama dengan pinjaman baru, pemberi pinjaman baru akan mendapatkan hak retensi utama atas properti tersebut. Salah satu produk dengan pertumbuhan tercepat Figure dalam beberapa tahun terakhir adalah "HELOC Hak Retensi Pertama", yang pada dasarnya dirancang sebagai pengganti cash-out refinance tradisional.

3. Perbedaan Efisiensi dan Biaya dalam Model Figure

Berdasarkan data bisnis Figure, perusahaan mencapai pengurangan biaya yang断层式 dalam kedua jenis bisnis ini dengan teknologi blockchain:

- Perbandingan Biaya: Biaya Figure untuk memproses pinjaman hak retensi pertama (pengganti refinance) hanya 1.000 dolar AS, sedangkan biaya rata-rata industri mencapai 12.000 dolar AS. Untuk HELOC tradisional, biaya produksi rata-rata Figure hanya 730 dolar AS, jauh lebih rendah dari biaya rata-rata industri hipotek 11.230 dolar AS.

- Waktu Pencairan: Baik refinance maupun HELOC, melalui sistem pencetakan pinjaman otomatis (LOS) Figure, pemilik rumah biasanya dapat mendapatkan persetujuan dalam 5 menit, waktu pencairan median 10 hari, sedangkan waktu median tradisional sekitar 42 hari.

4. Logika Pasar Modal dan Sekuritisasi

- Sekuritisasi HELOC: Figure telah berhasil menerbitkan beberapa sekuritas berbasis aset (ABS) yang didukung oleh HELOC, di mana utang prioritas多次获得 peringkat AAA dari Standard & Poor's dan Moody's. Karena HELOC seringkali merupakan hak retensi kedua, lembaga pemeringkat biasanya berasumsi bahwa tingkat kerugian wanprestasinya lebih tinggi daripada aset hak retensi pertama.

- Kinerja Refinance (Hak Retensi Pertama): Karena bisnis refinance memegang hak retensi pertama, asetnya lebih menarik di pasar modal, dan penetapan harga risikonya biasanya lebih menguntungkan. Volume bisnis hak retensi pertama Figure meningkat hampir 3 kali lipat pada kuartal ketiga 2025.

Mengapa semakin banyak pemilik rumah AS memilih HELOC Hak Retensi Pertama, keuntungan apa yang bisa mereka dapatkan?

◦ Penghematan biaya yang ekstrem: Biaya produksi hak retensi pertama Figure sekitar 1.000 dolar AS, sedangkan biaya rata-rata industri mencapai 12.000 dolar AS, menghemat biaya penutupan yang断层式 bagi pengguna.

◦ Efisiensi waktu: Persetujuan hanya 5 menit, waktu pencairan median dipersingkat dari rata-rata industri 42 hari menjadi 10 hari.

◦ Fleksibilitas: Mendapatkan suku bunga yang lebih rendah daripada pinjaman pribadi, dan biasanya memiliki fleksibilitas untuk menarik ekuitas kembali di masa depan.

Dari data yang dipublikasikan dalam laporan keuangan Q3:

Pada kuartal ketiga 2025, total volume pasar kredit konsumen Figure mencapai 2,5 miliar dolar AS, meningkat 70% year-on-year.

Kinerja HELOC Hak Retensi Pertama:

◦ Q3 2025: Volume HELOC Hak Retensi Pertama menyumbang 17% dari total volume kredit konsumen. Dengan perhitungan ini, nilai transaksi kuartal tersebut sekitar 425 juta dolar AS. Pangsa ini meningkat 650 basis poin dari 10,5% pada periode yang sama tahun 2024.

◦ Kinerja Semester Pertama 2025: Volume transaksinya menyumbang 15% dari total volume pencetakan. Nilai transaksi yang sesuai sekitar 480 juta dolar AS.

◦ Tingkat Pertumbuhan: Bisnis ini menunjukkan pertumbuhan eksponensial, volume transaksi Q3 2025 meningkat hampir 3 kali lipat year-on-year.

HELOC Terbuka/Standar (biasanya hak retensi kedua):

◦ Karena HELOC menyumbang 99% dari total, sebagian besar selain hak retensi pertama termasuk dalam kategori ini.

◦ Meskipun hak retensi pertama tumbuh cepat, neraca Figure menunjukkan bahwa per 30 September 2025, 80% aset HELOC yang dipegangnya masih dalam posisi non-pertama (yaitu ada sebagai hak retensi kedua atau ketiga).

2.1.3 Pinjaman DSCR

Dirancang khusus untuk investor real estat. Produk ini tidak melihat pendapatan pribadi peminjam, tetapi menyetujui berdasarkan tingkat pengembalian sewa properti (DSCR).

Pinjaman DSCR adalah salah satu jalur inti Figure untuk memperluas model sukses yang telah mengendap di bidang HELOC ke kategori aset kredit konsumen yang lebih luas.

Pada Q3 2025, kategori produk baru termasuk pinjaman DSCR menyumbang volume transaksi lebih dari 80 juta dolar AS, menunjukkan momentum pertumbuhan yang kuat.

Struktur peserta, pola perilaku, dan logika distribusi keuntungannya sangat konsisten dengan HELOC, tetapi lebih menekankan pada arus kas properti investasi dalam atribut aset dasar. Dari segi profil pemangku kepentingan, selain peminjam, pada dasarnya sama dengan HELOC.

| Dimensi Indikator | Data Inti / Indikator | Makna Pasar |

|---|---|---|

| Momentum Pertumbuhan | Q2 (0,02%) → Q3 (>80 juta dolar AS) | Pertumbuhan eksplosif: Meskipun proporsinya sangat rendah di Q2, pada Q3 dengan dorongan produk baru seperti pinjaman DSCR dan pinjaman jaminan kripto, volume transaksi dengan cepat meroket. |

| Indikator Pinjaman per Tiket | Saldo rata-rata: 174.000 dolar AS Batas pinjaman: 1 juta dolar AS |

Cakupan yang tepat: Jumlah ini tepat masuk ke dalam区间 pembiayaan utama investor Sewa Rumah Tunggal (SFR). |

| Potensi Pasar (TAM) | > 20 miliar dolar AS / tahun (Skala sekuritisasi) | Penggantian存量: DSCR adalah inti dari pasar pinjaman non-kualifikasi (Non-QM) AS, Figure bertujuan untuk memecahkan penyakit kronisnya "transparansi rendah, siklus panjang" melalui teknologi blockchain. |

| Dukungan Sistem (LOS) | > 16 miliar dolar AS | Ekspansi horizontal: Memanfaatkan sistem otomatis (LOS) yang telah teruji di bidang HELOC dan memproduksi 16 miliar pinjaman kumulatif, untuk mencapai volume produk DSCR yang cepat. |

| Keunggulan Kompetitif Inti | 75% Pangsa pasar kredit privat RWA | Kekuatan penetapan harga industri: Dengan pangsa pasar yang压倒性, Figure sedang menetapkan "penyelesaian real-time, atomik" sebagai tolok ukur industri di segmen pasar DSCR. |

Peminjam pinjaman DSCR terutama membiayai properti sewa. Peminjam mengajukan aplikasi melalui portal Figure atau mitranya. Keistimewaan pinjaman DSCR adalah, selain penilaian kredit biasa, peminjam harus memberikan bukti pendapatan sewa (biasanya perjanjian sewa), untuk menghitung Debt Service Coverage Ratio.

Logika inti pinjaman DSCR terletak pada "mengganti kepercayaan dengan fakta (data)". Seperti HELOC, pinjaman ini mengubah piutang real estat yang sangat tidak likuid menjadi token terstandarisasi dan homogen di chain, mencapai "optimasi Pareto" sisi aset dan sisi pendanaan: peminjam mendapatkan uang, institusi mengurangi biaya gesekan, dan pengguna DeFi普通 yang awalnya berada di pinggiran keuangan menjadi penerima manfaat bersama dari aset RWA berkualitas ini.

2.2 Penjaminan Modal dan Sekuritisasi

Untuk meningkatkan likuiditas pasar dan sebagai "pembeli terakhir", Figure menjalin kerja sama strategis dengan institusi investasi top.

-

Sixth Street (Mitra Strategis):

◦ Menyediakan komitmen modal ekuitas recoverable senilai 200 juta dolar AS kepada entitas patungan Fig SIX Mortgage LLC.

-

Fig SIX Mortgage LLC (Wadah Penjamin):

Entitas patungan yang didirikan bersama oleh kedua belah pihak, Fig SIX Mortgage LLC, didefinisikan sebagai "Wadah Penjamin" (Guarantor Vehicle) kunci dalam ekosistem Figure, dan telah memperoleh komitmen modal ekuitas recoverable senilai 200 juta dolar AS dari Sixth Street.

Pada tingkat operasi bisnis, Fig SIX bertindak sebagai peran kunci "pembeli tetap" di pasar elektronik Figure Connect. Mekanisme ini menghilangkan kekhawatiran mitra pencetus seperti bank, credit union, dan pedagang hipotek independen tentang distribusi aset, memastikan bahwa aset blockchain-native yang mereka hasilkan dapat memperoleh eksekusi transaksi yang pasti dan penetapan harga pasar yang lebih kompetitif. Mekanisme penawaran "selalu ada" ini, pada dasarnya mengubah transaksi kredit privat yang awalnya tersebar dan tidak transparan, menjadi pasar terstandarisasi dengan fungsi penemuan harga yang efisien.

Dalam desain struktural produk sekuritisasi, fungsi lindung nilai risiko Fig SIX lebih signifikan. Saat memulai transaksi sekuritisasi, wadah ini secara aktif akan mempertahankan dan memegang "kepentingan nilai sisa" atau "bagian kerugian pertama" dalam paket aset. Pengaturan ini membuat Fig SIX menjadi "penyerap risiko utama", yang pertama menanggung kerugian jika pinjaman HELOC dasar mengalami wanprestasi, sehingga melindungi kepentingan kreditur di lapisan atas.

2.3 Pendanaan dan Pinjaman DeFi

Model ini mendemokratisasikan aliran dana dengan menghilangkan perantara prime broker dan pembiayaan gudang tradisional.

-

Pemegang Aset:

Biasanya bank atau lembaga pinjaman, mereka menyimpan aset kredit yang ditokenisasi (seperti paket aset HELOC) yang dihasilkan oleh sistem LOS atau aset kripto sebagai jaminan ke dalam kontrak pintar. Model ini memungkinkan institusi untuk mendapatkan likuiditas real-time dengan menggunakan aset RWA yang mereka pegang, biaya pendanaannya seringkali lebih rendah daripada jalur gudang yang disediakan oleh bank tradisional.

Protokol menggunakan lelang Belanda tingkat jam untuk menentukan suku bunga likuidasi. Peminjam menetapkan suku bunga tertinggi yang dapat diterima, dan pemberi pinjaman menawar target imbal hasil mereka, akhirnya semua dana yang masuk diperhitungkan bunga berdasarkan suku bunga likuidasi pasar yang seragam. Mekanisme ini memastikan kecepatan dan keadilan penemuan harga, memungkinkan pasar mengatur secara dinamis dalam rentang suku bunga luas 1% hingga 30%.

-

Penyedia Likuiditas:

Figure berhasil melakukan transformasi "granular" pada pasar kredit privat yang sebelumnya hanya dapat diikuti oleh institusi keuangan top.

Pengguna DeFi普通 hanya需要 100 dolar AS即可 melalui protokol ini berpartisipasi dalam pendanaan aset kredit global, hal yang tidak terbayangkan dalam sistem keuangan tradisional.

Hingga pertengahan 2025, pemberi pinjaman memperoleh imbal hasil tahunan mendekati 9% melalui protokol ini,明显 lebih tinggi daripada memegang stablecoin YLDS atau dalam reksa dana pasar uang tradisional. Daya tarik ini mendorong Figure untuk lebih memperluas model ini ke ekosistem Layer 1 seperti Solana dan Sui, dengan memperkenalkan token staking likuid PRIME,进一步 memperbesar leverage imbal hasil RWA.

-

Protokol Democratized Prime:

Untuk memastikan keamanan dana pemberi pinjaman, Democratized Prime membangun一套 sistem manajemen risiko yang kuat berbasis kode.

- Penetapan Hak Aset: Memanfaatkan teknologi DART untuk mencapai perfek hak retensi, memastikan pemberi pinjaman memiliki hak penagihan hukum dan teknis yang tidak dapat disangkal atas aset RWA dasar.

- Logika Likuidasi: Protokol memantau LTV secara real-time. Ketika LTV memicu阈值 90%, kontrak pintar akan secara otomatis memulai proses likuidasi on-chain, melalui BWIC mingguan untuk melelang aset kredit menjadi tunai, dana hasilnya diprioritaskan untuk membayar pokok pemberi pinjaman. Selain itu, jika likuiditas pasar tidak cukup untuk menangani penebusan, suku bunga akan secara otomatis melonjak menjadi 30%, untuk memaksa peminjam mengurangi leverage atau menarik modal baru masuk.

2.4 Stablecoin Berbunga dan Penyelesaian Pembayaran

Figure memanfaatkan identitas合规 yang terdaftar di SEC, untuk membawa imbal hasil pasar uang tradisional ke dalam sistem pembayaran on-chain.

-

Figure Certificate Company (FCC) (Penerbit):

Tidak seperti stablecoin多数 yang berbasis entitas offshore, keunggulan inti $YLDS terletak pada transparansi identitas hukumnya.

Peran FCC: FCC terdaftar sebagai perusahaan investasi menurut UU Perusahaan Investasi tahun 1940 AS, khusus menerbitkan sertifikat nilai nominal, dan $YLDS adalah representasi digital dari sertifikat-sertifikat ini.

Jaminan Aset Dasar: $YLDS dijamin 100% oleh portofolio aset berkualitas tinggi dan berisiko rendah (terutama Surat Utang AS dan sekuritas serupa yang dipegang oleh reksa dana pasar uang prime) yang dipegang oleh FCC. Arsitektur ini memastikan stabilitas aset dan dapat dilacak secara regulasi, memungkinkannya menjadi jaminan berbunga tingkat institusi.

-

Pemegang YLDS (dominan institusi):

$YLDS memberikan "perbaikan Pareto" antara pasar keuangan tradisional dan DeFi bagi pemegangnya.

- Model Imbal Hasil: Pemegang dapat memperoleh imbal hasil setara dengan SOFR (Suku Dana Berjamin Semalam) dikurangi 50 basis poin. Dalam lingkungan suku bunga makro yang tinggi, ini membuat $YLDS menjadi pilihan aset yang lebih baik daripada stablecoin non-berbunga tradisional.

- Pembayaran dan Penyelesaian: $YLDS mendukung transfer peer-to-peer on-chain 24/7, dan sebagai mata uang penyelesaian default Figure Exchange, pengguna dapat menyelesaikan pertukaran aset dalam hitungan detik. Misalnya, pengguna dapat langsung menggunakan $YLDS untuk membeli Bitcoin, sistem akan secara otomatis menangani lindung nilai nilai tukar dasar dan penyelesaian.

-

Figure Payments Corporation (Saluran Dana):

Karena FCC dibatasi oleh regulasi, tidak dapat langsung memegang aset kripto umum seperti USDC atau USDT, Figure memperkenalkan Figure Payments Corporation (FPC) untuk担任 saluran dana kunci.

- Mekanisme Pesanan Cermin: Saat pengguna membeli aset kripto menggunakan $YLDS di bursa, FPC menjalankan proses pesanan cermin di latar belakang. Sistem menjodohkan pemegang $YLDS dengan pihak lawan yang memegang USDC melalui pool likuiditas milik FPC, sehingga membuka batas antara token sekuritas合规 dan pasar kripto publik.

- Skala Ekosistem: Arsitektur合规 ini mengalami pertumbuhan signifikan pada tahun 2025, saldonya meningkat dari sekitar 4 juta dolar AS pada kuartal kedua 2025, menjadi mendekati 100 juta dolar AS pada November, dan telah diperluas ke ekosistem Layer 1 seperti Solana dan Sui.

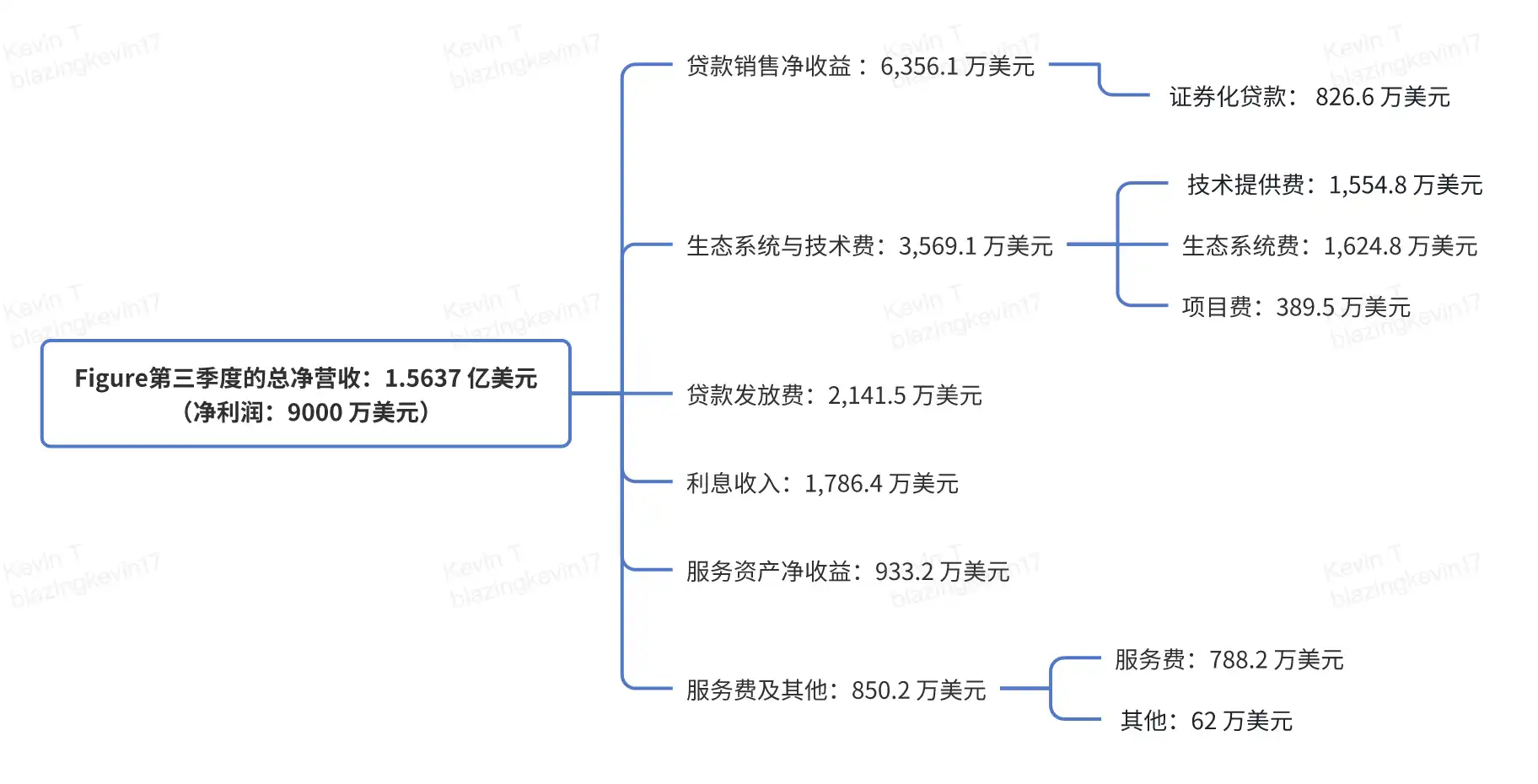

3 Pemecahan Pendapatan Q3

Laporan kinerja Figure pada kuartal ini堪称惊艳, total pendapatan bersihnya mencapai 156,37 juta dolar AS, sedangkan laba bersihnya高达 90 juta dolar AS, tingkat laba bersih mendekati 57% ini sangat langka di lembaga keuangan tradisional,充分 membuktikan rekonstruksi efisiensi teknologi blockchain底层 terhadap bisnis pinjaman tradisional. Di balik profitabilitas ini adalah struktur pendapatannya yang sangat beragam dan saling melengkapi, terutama terdiri dari penjualan pinjaman, biaya teknologi, pencetakan pinjaman, serta biaya layanan dan bunga berkelanjutan.

Pendapatan bersih penjualan pinjaman sebagai mesin pendapatan terbesarnya, menyumbang 63,561 juta dolar AS, menunjukkan likuiditas aset Figure yang极强的 di pasar sekunder. Di antaranya, penjualan pinjaman penuh sebesar 51,72 juta dolar AS, dengan mentransfer kepemilikan, risiko, dan arus kas dari fasilitas kredit ekuitas rumah (HELOC) secara lengkap kepada pembeli institusi, Figure mencapai perputaran modal yang cepat. Lebih值得关注的是 pendapatan pinjaman tersekuritisasi sebesar 8,266 juta dolar AS, perusahaan menyuntikkan pinjaman terstandarisasi melalui entitas tujuan khusus (SPE), menerbitkan obligasi dari peringkat AAA hingga B-. Figure能够 membantu produk sekuritisasi ini memperoleh peringkat AAA dari lembaga seperti S&P, Moody's, ini bukanlah hal mudah, sepenuhnya berkat integritas data yang disediakan oleh sistem LOS dan keterlacakan blockchain Provenance, yang memberikan transparansi底层 yang sulit dicapai pasar keuangan tradisional bagi investor institusi.

Biaya Teknologi dan Ekosistem menyumbang 35,691 juta dolar AS pada kuartal ini, ini adalah inti yang membedakan Figure dari perusahaan keuangan普通. Di antaranya 15,548 juta dolar AS berasal dari biaya penyediaan teknologi, sedangkan 16,248 juta dolar AS berasal dari biaya ekosistem, yang pada dasarnya adalah premium "akses pasar" atau "penjodohan". Figure memanfaatkan teknologi blockchain untuk mempersingkat siklus penyelesaian tradisional yang berbulan-bulan menjadi beberapa hari甚至数秒, kemampuan penyelesaian real-time ini adalah aset inti yang menarik mitra ekosistem. Melalui underwriting dan pemrosesan dokumen terstandarisasi, pinjaman yang awalnya non-standar diubah menjadi aset digital yang sangat homogen dan mudah diperdagangkan, ini menandakan Figure telah berhasil bertransformasi dari lembaga pencetus pinjaman menjadi penyedia infrastruktur keuangan.

Di bagian depan bisnis, biaya发放 pinjaman Figure mencapai 21,415 juta dolar AS, ini termasuk biaya pemrosesan layanan pinjaman langsung, biaya杂项 saat pencairan, dan pendapatan diskon pinjaman. Pertumbuhan eksplosif bagian pendapatan ini tidak terlepas dari proses operasionalnya yang sangat otomatis. Figure彻底 meninggalkan model tidak efisien keuangan tradisional, mencapai verifikasi pendapatan otomatis dengan menghubungkan rekening bank peminjam, dan memanfaatkan model valuasi otomatis (AVM) untuk menggantikan penilaian properti di lokasi yang memakan waktu. Dengan menggabungkan pencocokan hak retensi digital, otomatisasi pencarian hak milik, dan notaris online jarak jauh, Figure极大地 mengurangi biaya perolehan pelanggan dan meningkatkan pengalaman pengguna. Semua data pinjaman setelah剥离 privasi pribadi, disimpan dalam bentuk hash值 ke blockchain Provenance, memastikan aset memiliki atribut kredit yang tidak dapat diubah sejak lahir.

Selain mendapatkan keuntungan melalui model penjualan "cepat masuk cepat keluar", Figure juga menunjukkan kemampuan manajemen aset yang mendalam. Pendapatan bunganya tercatat 17,864 juta dolar AS, berasal dari imbal hasil portofolio HELOC inti, pinjaman pribadi jaminan aset digital, serta sekitar 5% imbal hasil bagian risiko yang dipertahankan selama proses sekuritisasi aset. Selain itu, Figure juga menunjukkan ketajaman asli kripto dalam manajemen arus kas, mengoptimalkan efisiensi modal melalui imbal hasil bunga stablecoin YLDS dan setara kas. Kombinasi "operasi aset ringan" dan "retensi risiko strategis" ini, memungkinkan perusahaan menjaga likuiditas的同时, juga berbagi红利 apresiasi jangka panjang aset berkualitas.

Kinerja Aset Layanan dan Biaya则是体现 "efek ekor panjang" dari model盈利 Figure. Pendapatan bersih aset layanan pada kuartal ini adalah 9,332 juta dolar AS, ini mencerminkan nilai wajar hak layanan yang dipertahankan perusahaan setelah menjual pinjaman. Meskipun nilai ini受到 pengaruh asumsi model penilaian internal存在一定波动, arus kas yang dibawanya adalah nyata. Pendapatan biaya layanan及其他共计 8,502 juta dolar AS, di antaranya 7,882 juta dolar AS berasal dari mengelola portofolio pinjaman untuk bank, perusahaan asuransi, atau trust sekuritisasi, termasuk menangani pembayaran bulanan, pemeliharaan akun, dan laporan investor等业务. Tingkat biaya layanan rata-rata tertimbang kuartal ketiga tetap sekitar 30 basis poin (0,30%), memberikan pilar pendapatan berulang yang stabil bagi perusahaan.

Akhirnya, Figure juga mencerminkan perannya sebagai peserta mendalam di bidang kripto dalam tata letak investasinya. Dalam pendapatan "lainnya" kuartal ini tercatat 620.000 dolar AS, terutama涉及 bagi hasil investasi minoritas pada entitas tidak dikonsolidasi. Perhatian值得关注 adalah kepemilikan Domestic Solana Fund, dana ini memegang token SOL yang diperoleh melalui lelang proses kebangkrutan FTX. Pada saat yang sama, keuntungan dari perusahaan patungan Fig SIX yang didirikan Figure dengan Sixth Street dan perusahaan penasihat investasi合规 Reflow, juga membangun闭环 ekosistem keuangan lengkap yang mencakup kredit, investment banking, dan konsultasi合规 baginya.

Sebagai kesimpulan, laporan keuangan Q3 Figure tidak hanya menunjukkan data keuangan yang kuat, tetapi juga membuktikan kepada pasar bahwa blockchain di bidang keuangan bukan hanya sekadar gimmick, tetapi adalah alat produktivitas yang dapat切实 mengurangi biaya, mempersingkat siklus penyelesaian, dan meningkatkan peringkat aset. Dengan menyimpan hash data pinjaman底层, mengubah kepemilikan paket aset secara批量 di blockchain Provenance, Figure telah membangun一套 standar digital的全链条 dari pencetakan aset,审核 otomatis, penyelesaian real-time hingga layanan后期. Model ini tidak hanya meningkatkan efisiensi keuangan tradisional, tetapi juga membuka jalan bagi tokenisasi aset RWA yang lebih luas di masa depan.

Tentang Movemaker

Movemaker adalah organisasi komunitas resmi pertama yang diberi wewenang oleh Aptos Foundation, diluncurkan bersama oleh Ankaa dan BlockBooster, berfokus pada mempromosikan pembangunan dan pengembangan ekosistem Aptos berbahasa Mandarin. Sebagai perwakilan resmi Aptos di wilayah berbahasa Mandarin, Movemaker berdedikasi untuk menciptakan ekosistem Aptos yang beragam, terbuka, dan makmur melalui menghubungkan pengembang, pengguna, modal, dan banyak mitra ekosistem.

Penyangkalan:

Artikel/blog ini hanya untuk referensi, mewakili pandangan pribadi penulis, dan tidak mewakili posisi Movemaker. Artikel ini tidak dimaksudkan untuk提供: (i) saran investasi atau rekomendasi investasi; (ii) penawaran atau ajakan untuk membeli, menjual, atau memegang aset digital; atau (iii) saran keuangan, akuntansi, hukum, atau pajak. Memegang aset digital, termasuk stablecoin dan NFT, berisiko极高, harga sangat fluktuatif, bahkan dapat menjadi tidak berharga. Anda harus mempertimbangkan dengan cermat apakah memperdagangkan atau memegang aset digital sesuai untuk Anda berdasarkan kondisi keuangan Anda sendiri. Untuk pertanyaan tentang situasi spesifik, silakan konsultasikan dengan penasihat hukum, pajak, atau investasi Anda. Informasi yang disediakan dalam artikel ini (termasuk data pasar dan statistik, jika ada) hanya untuk referensi umum. Perhatian yang wajar telah diberikan dalam menyusun data dan grafik ini, tetapi tidak bertanggung jawab atas kesalahan faktual atau kelalaian yang diungkapkan di dalamnya.