Penulis: Castle Labs

Disusun oleh: Felix, PANews

Catatan Editor: Sementara kripto semakin diterima di bidang tradisional, hal ini juga sepertinya mengungkap secuil perkembangan era kripto. Lembaga penelitian Castle Labs menulis dalam artikelnya bahwa dari era spekulasi "menerbitkan token dengan satu klik", menuju era investasi "pendapatan adalah raja, lembaga beralih ke chain", tahun 2026 mungkin menjadi titik balik perkembangan kripto. Token-token yang tidak dapat menghasilkan pendapatan nyata akan tersingkir, dan sejumlah kecil protokol berkualitas tinggi akan mendominasi masa depan.

Awal tahun 2026 bagi kripto tidak berjalan mulus. Sebagian besar harga aset turun; Bitcoin mencapai rekor tertinggi enam bulan lalu, dan sejak itu terus mengalami penurunan. Belakangan ini kurangnya berita positif, aliran keluar dana ETF yang terus-menerus, minat orang terhadap kripto yang menurun, perusahaan bangkrut, modal ventura tidak lagi berinvestasi aktif, "sumber" peluang yang pernah dimiliki kripto sepertinya sedang mengering.

Meskipun ini semua adalah fakta, dan tidak ada faktor positif sama sekali, kami sedang menuju perubahan besar: nilai token yang tidak terkait dengan pendapatan protokol akan anjlok, dan token tanpa pendapatan tidak akan bisa bertahan. Ruang kripto sedang beralih dari "spekulasi" ke "investasi".

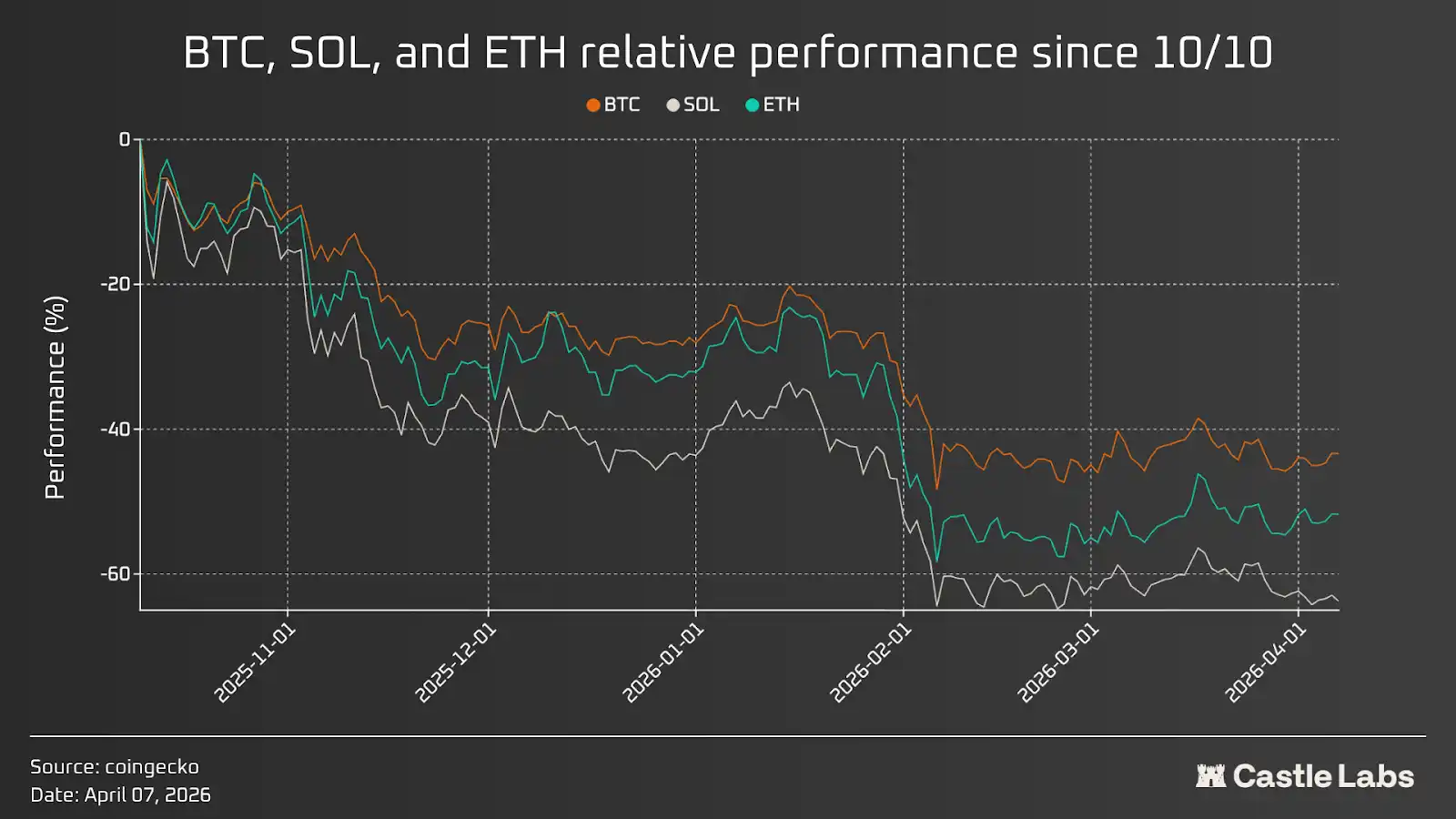

Peristiwa yang mempercepat perubahan ini adalah peristiwa likuidasi Oktober, diikuti serangkaian peristiwa makro, seperti kinerja emas yang mengungguli Bitcoin, orang pun bertanya-tanya: apakah kripto masih memiliki nilai investasi? Apakah masih memiliki potensi kenaikan yang awalnya menarik banyak investor?

Artikel ini berfokus pada perubahan ini dan dampaknya terhadap aset kripto dan model investasi dasar.

Dari Spekulasi ke Investasi

Kripto telah melalui beberapa tahap perkembangan, termasuk periode eksplorasi awal (saat itu dianggap sebagai teknologi geek, dan tidak ada yang tahu skenario penggunaannya); spekulasi ekstrem selama demam ICO; pengabaian regulator; peristiwa ledakan besar seperti runtuhnya Luna dan FTX; serta era baru saat ini dimana lembaga mulai terlibat.

Lama sekali, industri kripto telah menganut model "hasil yang utama", dan membentuk normalitas spekulasi daripada investasi. Produk seperti pump.fun yang memungkinkan pengguna menerbitkan meme coin dengan satu klik, popularitasnya membuktikan bahwa kripto selalu menjadi gelembung spekulasi, dan masuknya pengguna baru hanya didorong oleh keinginan untuk cepat kaya. "Hasil yang utama" kripto dapat dibagi menjadi tiga kategori:

- Input rendah output rendah (meme coin)

- Input tinggi output tinggi (proyek scam dan proyek arbitrase lambat)

- Input rendah output tinggi (coin selebriti)

Di satu sisi, pasar memiliki beberapa metode arbitrase yang mudah dan sederhana, metode ini sejauh ini cukup baik, dan akan tetap berlaku di masa depan, tetapi kecepatan arbitrase mungkin melambat: meme coin. Meme coin mudah diterbitkan; tidak perlu menjelaskan tujuan atau kegunaan penerbitan kepada siapa pun, karena kunci menghasilkan uang melalui arbitrase terletak pada satu prinsip: keluar dari perdagangan sebelum orang lain melakukannya. Semua orang yang memperdagangkan meme coin memahami hal ini, dan dalam beberapa kasus, mereka merugi karena kesalahan mereka sendiri, karena begitulah cara kerja pasar. Di sisi lain, ada juga proyek-proyek yang berjanji berlebihan, hype besar-besaran, tetapi akhirnya menghilang tanpa suara. Tentu saja, ada juga pengecualian, yang投入少、收益高, misalnya coin selebriti.

Ambil contoh peristiwa pembuatan token (TGE) tahun lalu, sebagian besar dapat dikategorikan sebagai investasi yang buruk, karena pada akhir tahun membuat pemegang token mengalami kerugian serius. Penurunan tersebut mungkin disebabkan oleh tokenomics yang buruk, penerbitan selama periode valuasi gelembung (penyebab utama), sentimen pasar dan proyek, dll.

Lama sekali, proyek kripto berfokus pada membangun teknologi terbaik, tetapi tidak pernah berkomitmen untuk mencapai product-market fit (PMF), itulah mengapa kami memiliki teknologi yang tidak digunakan oleh siapa pun. Namun pada tahun 2026, situasi sepertinya sedang berubah. Seiring lembaga beralih ke on-chain, model "hasil yang utama" kripto sepertinya mulai memudar. Mereka ingin menggunakan infrastruktur yang telah dibangun industri kripto selama bertahun-tahun, tetapi kedatangan lembaga disertai dengan satu prasyarat besar: mereka tidak ingin berurusan dengan token apa pun yang kami hasilkan dalam proses membangun teknologi; mereka menyukai kode dan infrastruktur ini, dan akan menggunakannya, tetapi ini tidak akan berdampak positif pada sebagian besar token.

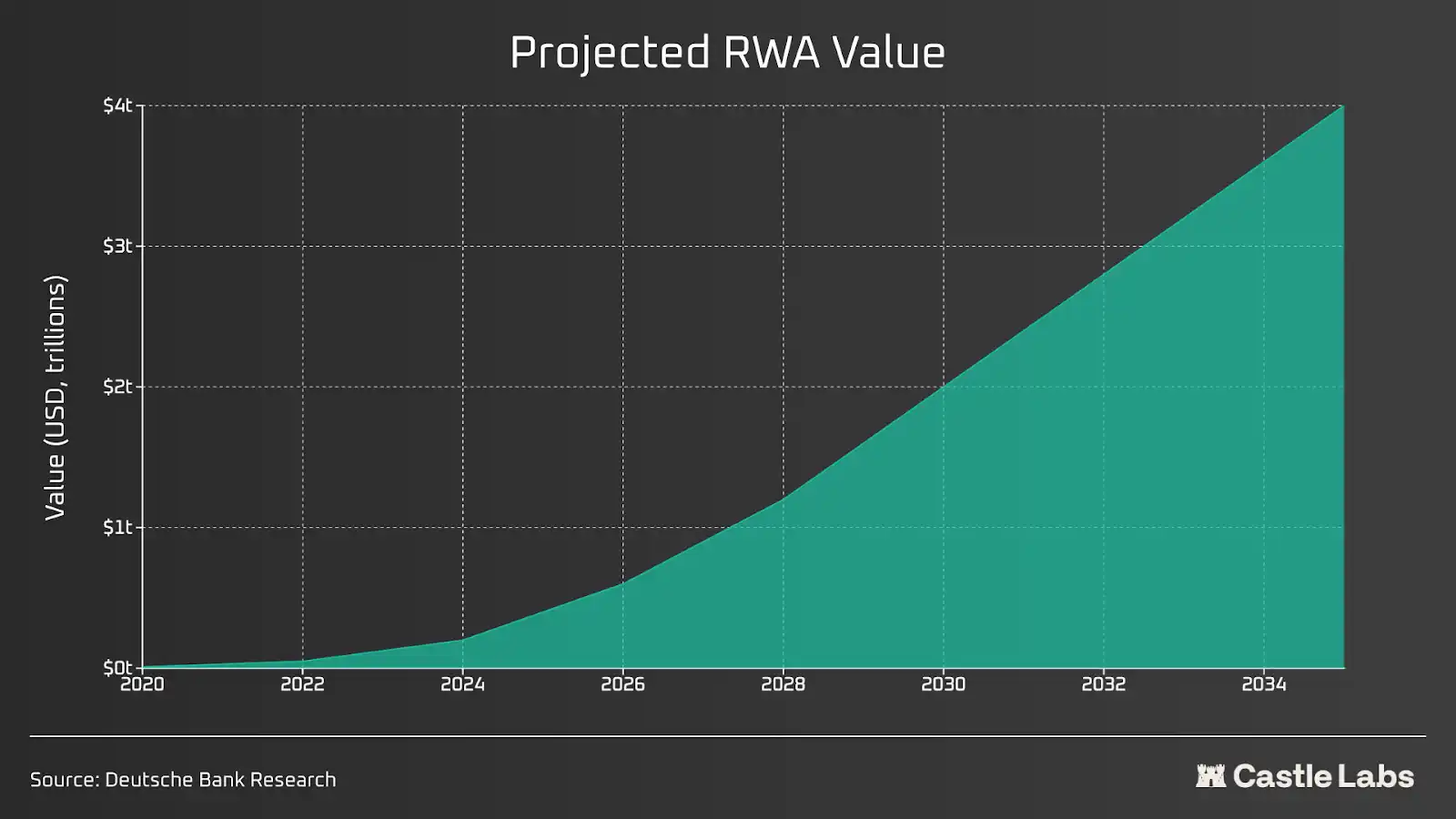

Tidak lama berselang, Bursa Efek New York (NYSE) menyatakan akan memanfaatkan infrastruktur blockchain untuk mendukung perdagangan 24/7. Robinhood telah mulai menguji di L2 yang dibangun di atas Arbitrum Stack, untuk mentokenisasi saham dan ETF, memungkinkan pengguna memegang "saham" di dompet self-custody. BlackRock's BUIDL dan Franklin Templeton's Benji adalah produk RWA yang luar biasa. Semua ini mencapai penyelesaian instan: karena batasan jam perdagangan, ini adalah masalah yang telah dihadapi TradFi selama bertahun-tahun.

Untuk RWA, diperkirakan akan melangkah ke level triliunan dolar dalam beberapa tahun ke depan. Kredit privat, penawaran umum, dan utang jangka pendek Amerika yang ditokenisasi sedang tumbuh di on-chain; orang dapat memperdagangkan komoditas dan saham dengan leverage di platform seperti Hyperliquid dan Ostium, dan data ini terus meningkat.

Semua orang beralih ke on-chain, karena blockchain dapat mendorong keuangan ke ketinggian baru. Mimpi adopsi penuh DeFi sedang menjadi kenyataan, karena lembaga dan setiap investor ritel menggunakan chain yang sama, sehingga mencapai transparansi, penyelesaian yang lebih cepat, latency nol, dan kontrol yang lebih besar atas dana.

Di era baru ini, aplikasi yang telah meletakkan dasar yang kuat akan terus berkembang. Morpho, Aave, dan pemimpin incumbent di bidang pinjam meminjam akan terus mendominasi, karena mereka telah diuji dalam penarikan paling parah, berkinerja baik dan terus berinovasi. Selain itu, seperti Hyperliquid dll sedang menjadi salah satu protokol dengan likuiditas on-chain terdalam, sekaligus mendukung perdagangan leverage saham publik dan komoditas. Seiring ekspansi lembaga, mereka membutuhkan tempat perdagangan yang dapat menampung volume mereka.

Jaringan oracle, stack interoperabilitas cross-chain, skalabilitas L2/L1, dan standar token adalah yang benar-benar penting. Jelas, ketika lembaga sepenuhnya投入 on-chain, tidak ada aset yang dijamin memberikan pengembalian terbaik, tetapi aset dengan catatan bagus tidak akan tersingkir, dan akan digunakan secara luas oleh investor lembaga dan ritel.

Pendapatan adalah Raja

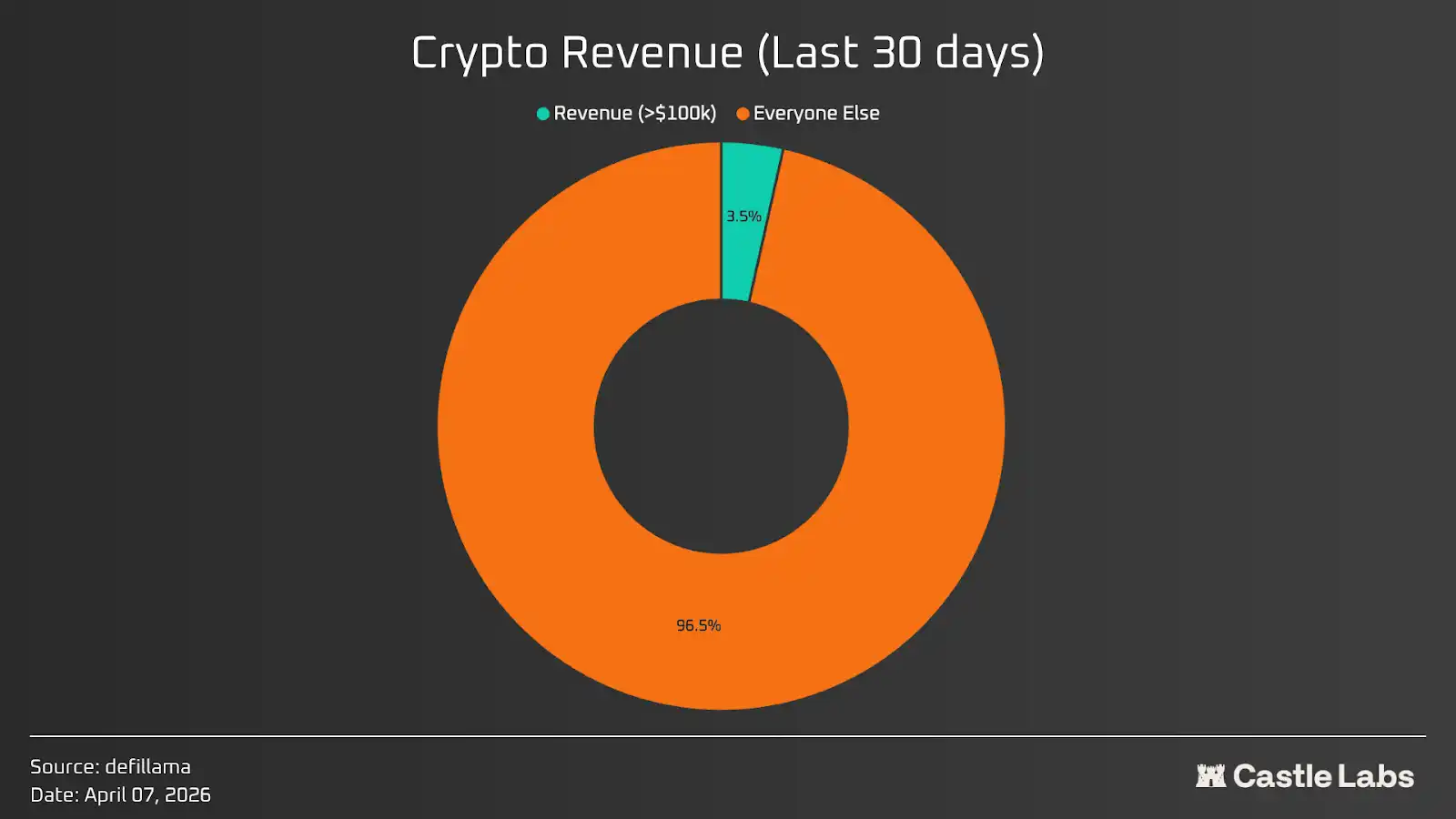

Ada lebih dari 17.000 token yang terdaftar di Coingecko.

Ada sekitar 5700 protokol di DeFillama; jika menambahkan protokol dengan pendapatan lebih dari $100.000 dalam 30 hari terakhir, hanya sekitar 200 protokol atau produk, sekitar 3,5%. Kolam kripto yang dapat diinvestasikan lebih kecil dari yang diperkirakan siapa pun. Sebagian besar token tidak memiliki nilai investasi.

Jika menganalisis data ini lebih realistis, mempertimbangkan pendapatan pemegang, yaitu pendapatan yang dikembalikan kepada pemegang dalam bentuk apa pun. Yang mengejutkan, hanya sekitar 50 protokol dalam 30 hari terakhir yang memiliki pendapatan pemegang lebih dari $100.000, ini kurang dari 1% dari total protokol yang terdaftar di Defillama.

Mungkin harus menaikkan angka patokan menjadi $1 juta per bulan, karena sebagian besar token diperdagangkan dengan volume miliaran bahkan puluhan miliar dolar.

Jika menyelami masalah pendapatan pemegang token yang rendah, ini berasal dari masalah keselarasan kepentingan yang selalu ada di industri kripto dan kelemahan struktur token. Sebuah proyek biasanya selalu melibatkan dua entitas: Labs dan DAO / pemegang token. Labs adalah "tim" dalam tokenomics; mereka adalah pengembang awal proyek, mengumpulkan dana dengan menjual sebagian ekuitas perusahaan dan menerbitkan token kepada investor pada tahap awal, sebagai imbalan atas dana untuk mengembangkan bisnis. Tidak seperti ekuitas, token bukan perwakilan hukum perusahaan, dan tidak memberikan hak aktual apa pun atas keuntungan perusahaan. Investor yang memegang ekuitas memiliki hak ini melalui kepemilikan saham mereka. Tetapi, ketika menyangkut keselarasan kepentingan antara produk dan token, pemegang token biasanya tunduk pada proyek.

Tetapi dalam setahun terakhir, situasi mulai berubah, orang mengurangi投入 pada proyek spekulatif, dan lebih fokus pada profitabilitas aktual protokol. Perubahan ini akan membawa kripto ke ketinggian yang tidak dapat dicapai oleh model "hasil yang utama" selama bertahun-tahun.

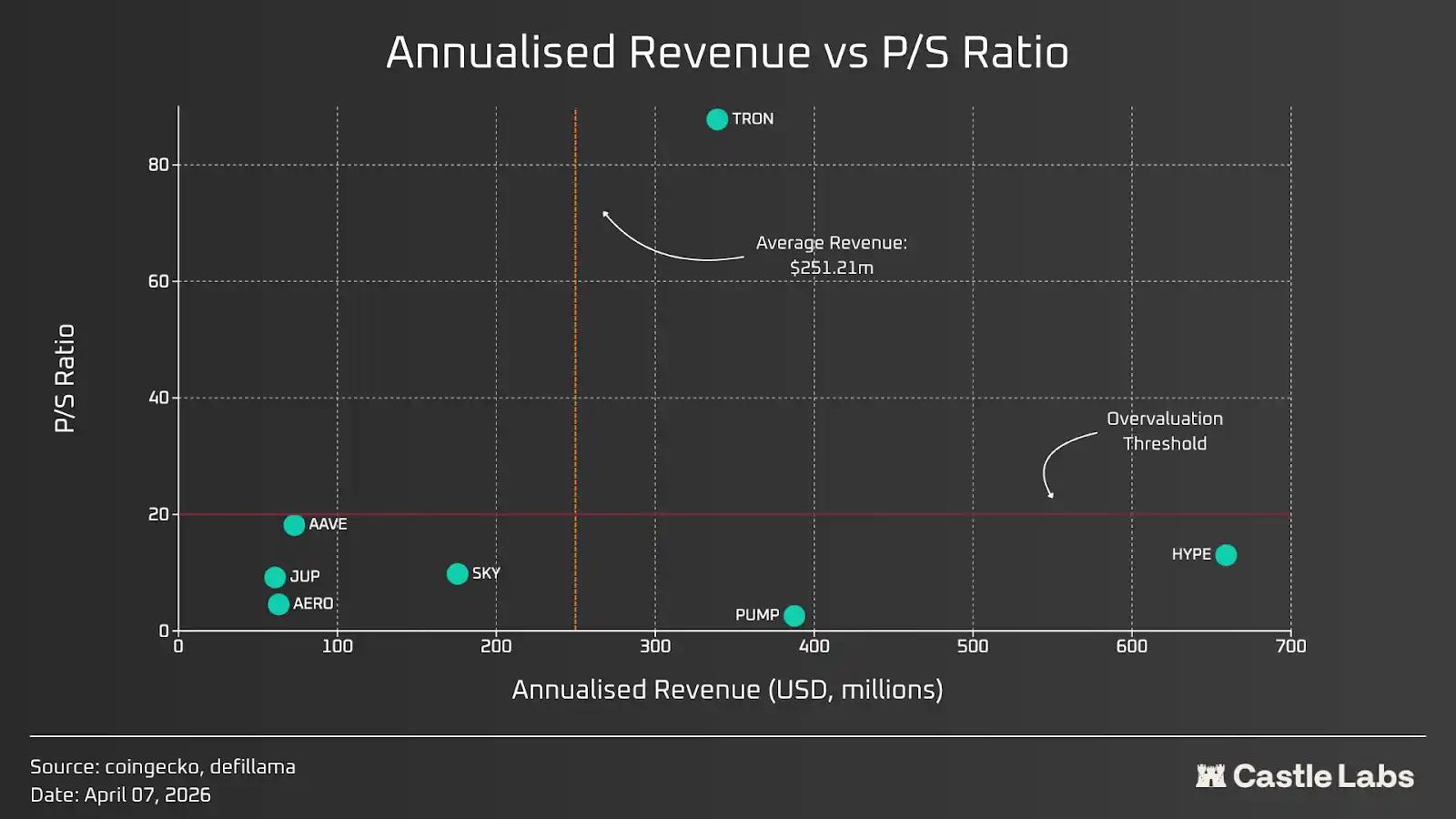

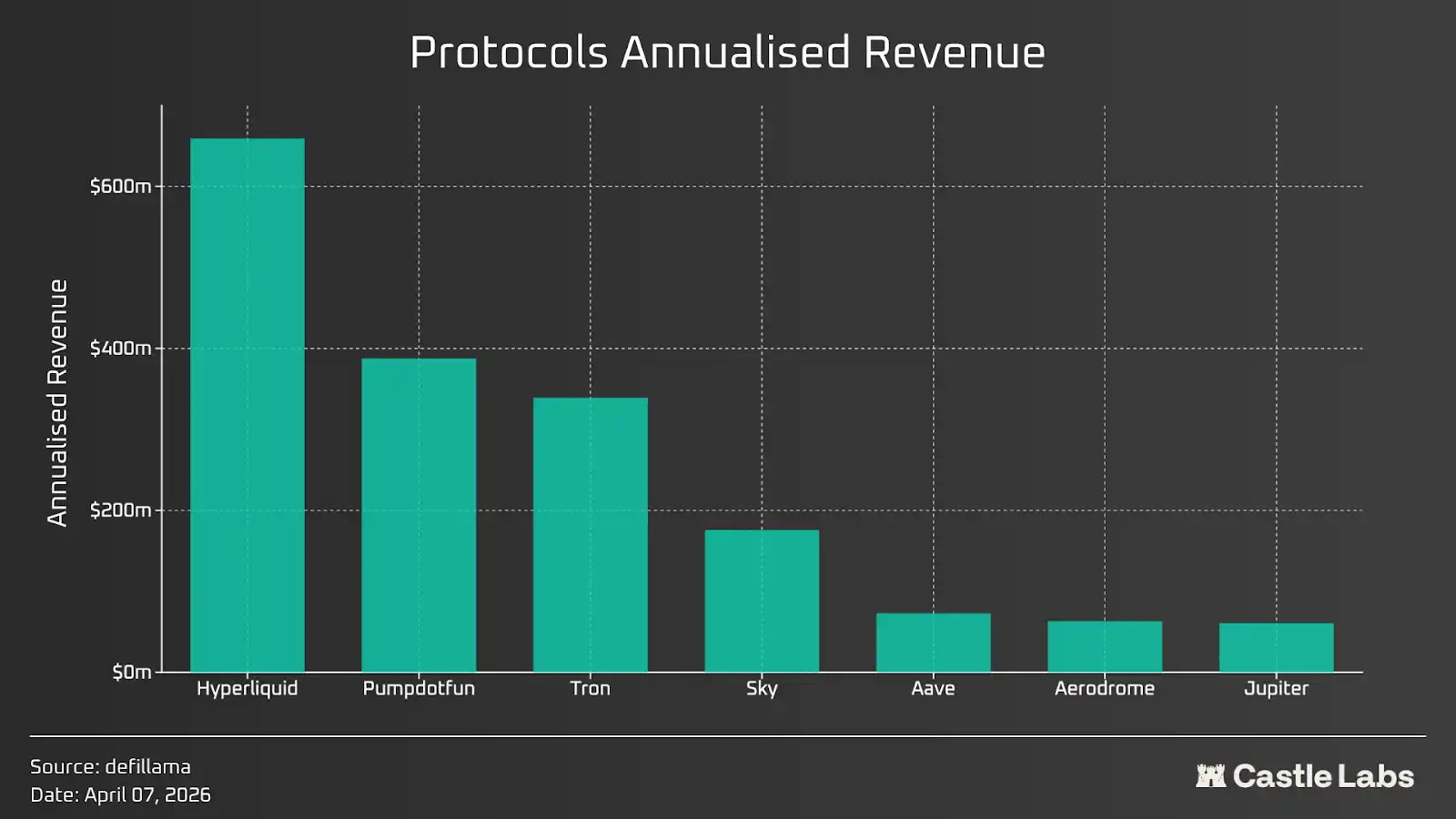

Berikut ini akan membahas beberapa metrik kunci yang harus dipertimbangkan investor kripto saat menganalisis token. Artikel ini menganalisis beberapa protokol token dengan pendapatan tertinggi dalam 30 hari terakhir, termasuk Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE) dan Aerodrome (AERO).

Rasio Harga terhadap Penjualan (P/S)

Rasio Harga terhadap Penjualan (P/S) dihitung dengan membagi kapitalisasi pasar protokol dengan pendapatan tahunannya. P/S mengukur berapa banyak pasar bersedia membayar untuk setiap dolar pendapatan yang dihasilkan. Premium yang dicerminkan oleh rasio ini menunjukkan seberapa besar pengguna menghargai kemampuan dan faktor pertumbuhan masa depan protokol.

Berdasarkan pendapatan tahunan dan rasio P/S, membandingkan beberapa protokol dengan pendapatan tertinggi dan tokennya. Kami mengambil pendapatan 30 hari terakhir, dan mengalikannya dengan 12, untuk mendapatkan data pendapatan tahunan. Hasilnya seperti pada gambar di bawah ini.

Menetapkan ambang batas valuasi过高 pada 20 berdasarkan rasio P/S saham top AS yang terdaftar. Sebagian besar protokol memiliki rasio P/S mendekati atau di bawah ambang batas ini, hanya Tron yang rasio P/S-nya jauh lebih tinggi daripada protokol lainnya. Ambang batas lain yang kami pertimbangkan adalah pendapatan, menggunakan pendapatan tahunan rata-rata, sekitar $250 juta. Hanya tiga protokol yang pendapatannya melebihi ambang batas ini, Pump.fun, Hyperliquid dan Tron, mereka menyumbang sekitar 80% dari total pendapatan protokol di atas.

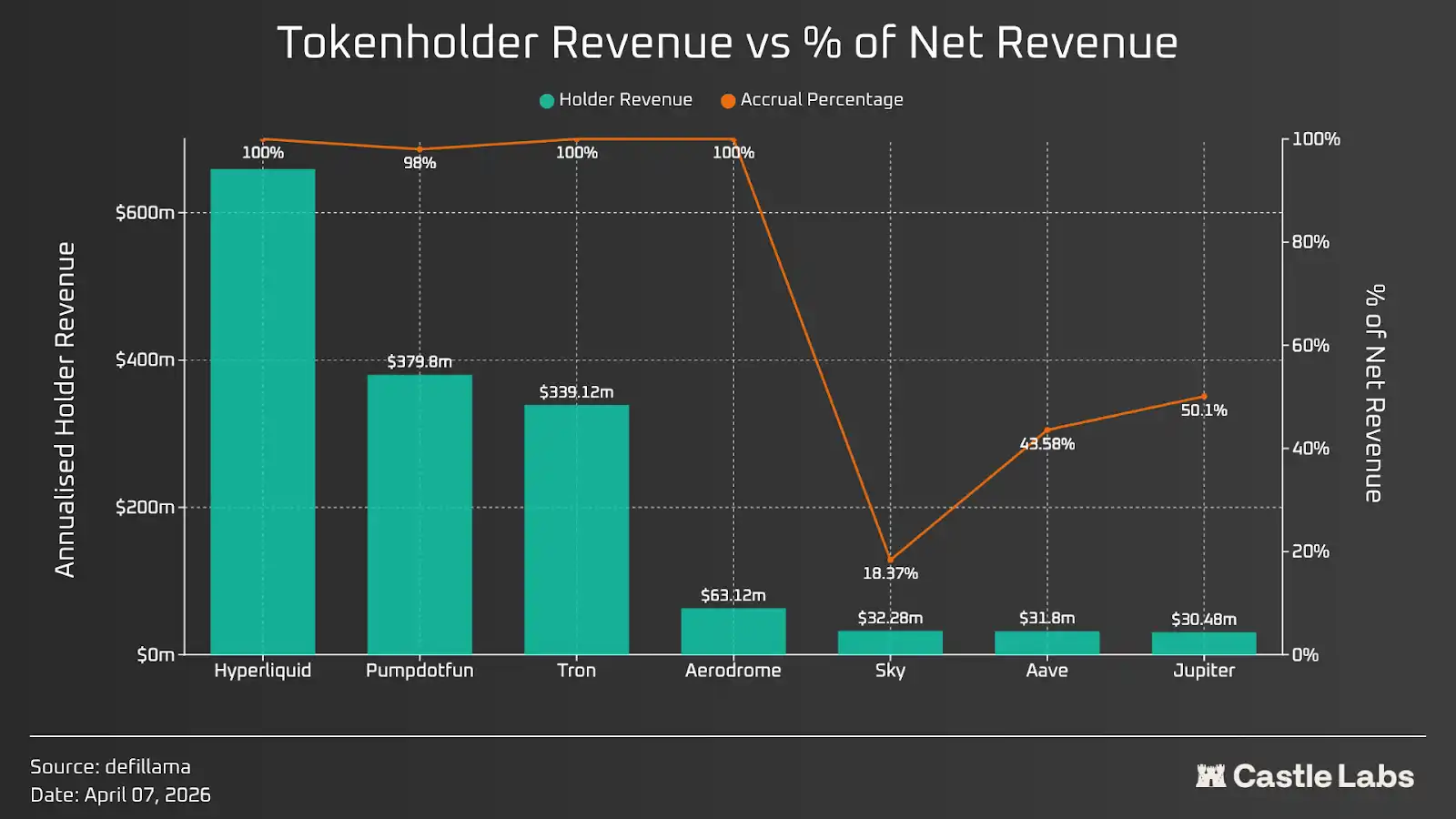

Pendapatan Pemegang Token

Faktor penting berikutnya yang akan dibahas adalah pendapatan pemegang token. Ini terutama tergantung pada pendapatan protokol, dan bagian yang benar-benar dikembalikan kepada pemegang token melalui pembelian kembali, pembakaran token, dan hadiah staking, dll. Saat ini, pendapatan pemegang token telah menjadi metrik panas, hampir semua orang membicarakannya, dan ini lebih penting daripada pendapatan aktual, karena nilai token terakumulasi melalui cara ini.

Sekali lagi mengkategorikan protokol berdasarkan pendapatan pemegang 30 hari terakhir, dan mengalikannya dengan 12 untuk mendapatkan perkiraan tahunan. Sekilas, sebagian besar protokol cukup adil terhadap pemegangnya, dan menggunakan sebagian besar (jika tidak semua) pendapatannya untuk meningkatkan nilai token.

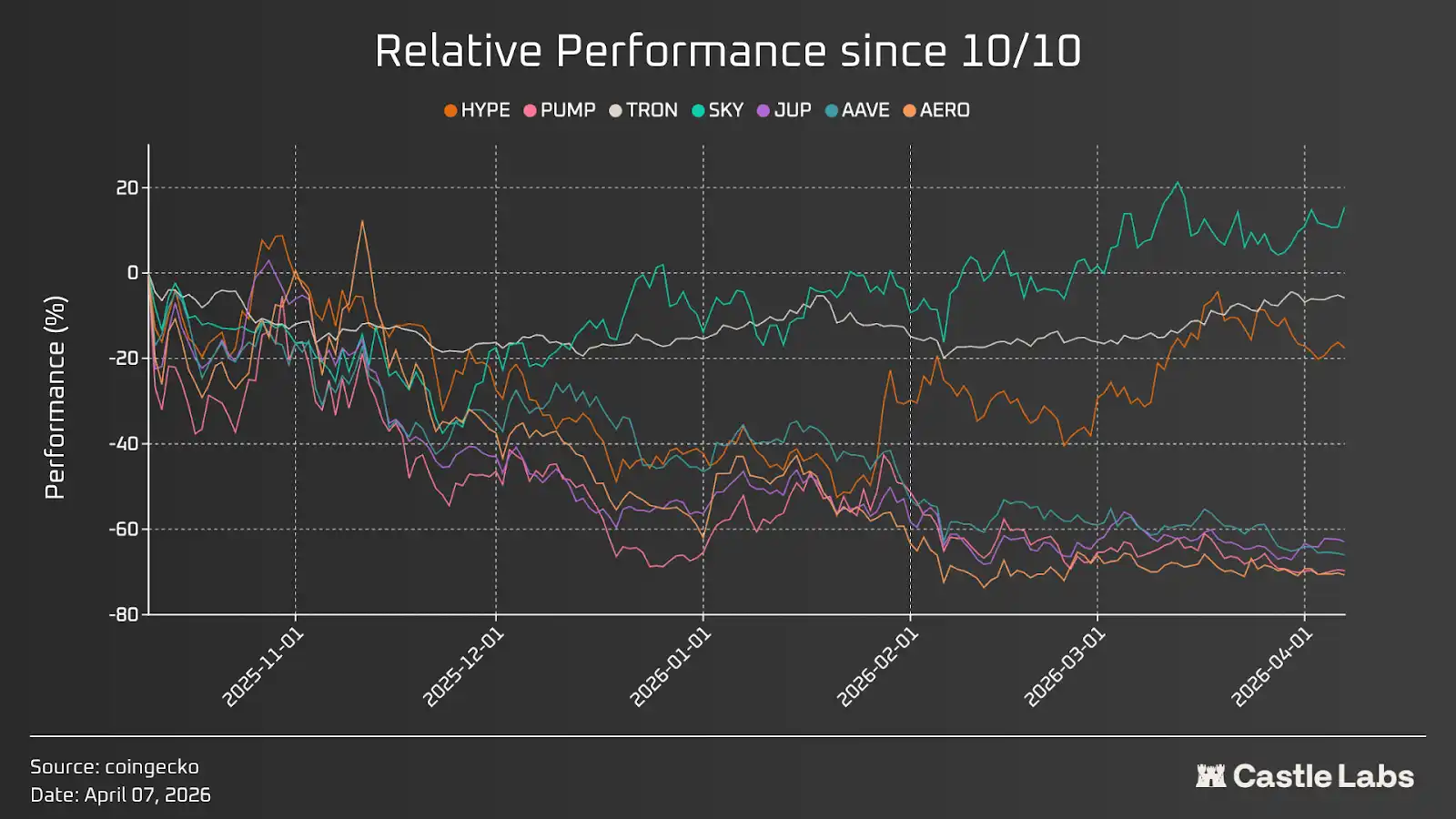

Ini hanya satu sisi, ini mencerminkan bahwa pembelian kembali token sedang berlangsung, jika dilakukan dengan kecepatan yang sama, akan menambah nilai token jutaan dolar. Untuk lebih memahami akumulasi nilai ini, kami juga membandingkan token-token ini dengan kinerja relatif setelah peristiwa likuidasi Oktober, untuk lebih jelas menunjukkan dampak dari aktivitas penambahan nilai token.

Pada gambar di atas, ada beberapa outlier, seperti TRON, HYPE, dan terutama SKY yang kinerja relatifnya positif. Dari tiga token ini, TRON fluktuasinya tidak terlalu besar, pergerakannya cenderung sideways; sedangkan HYPE pada akhir Januari menyimpang dari pergerakan token lainnya.

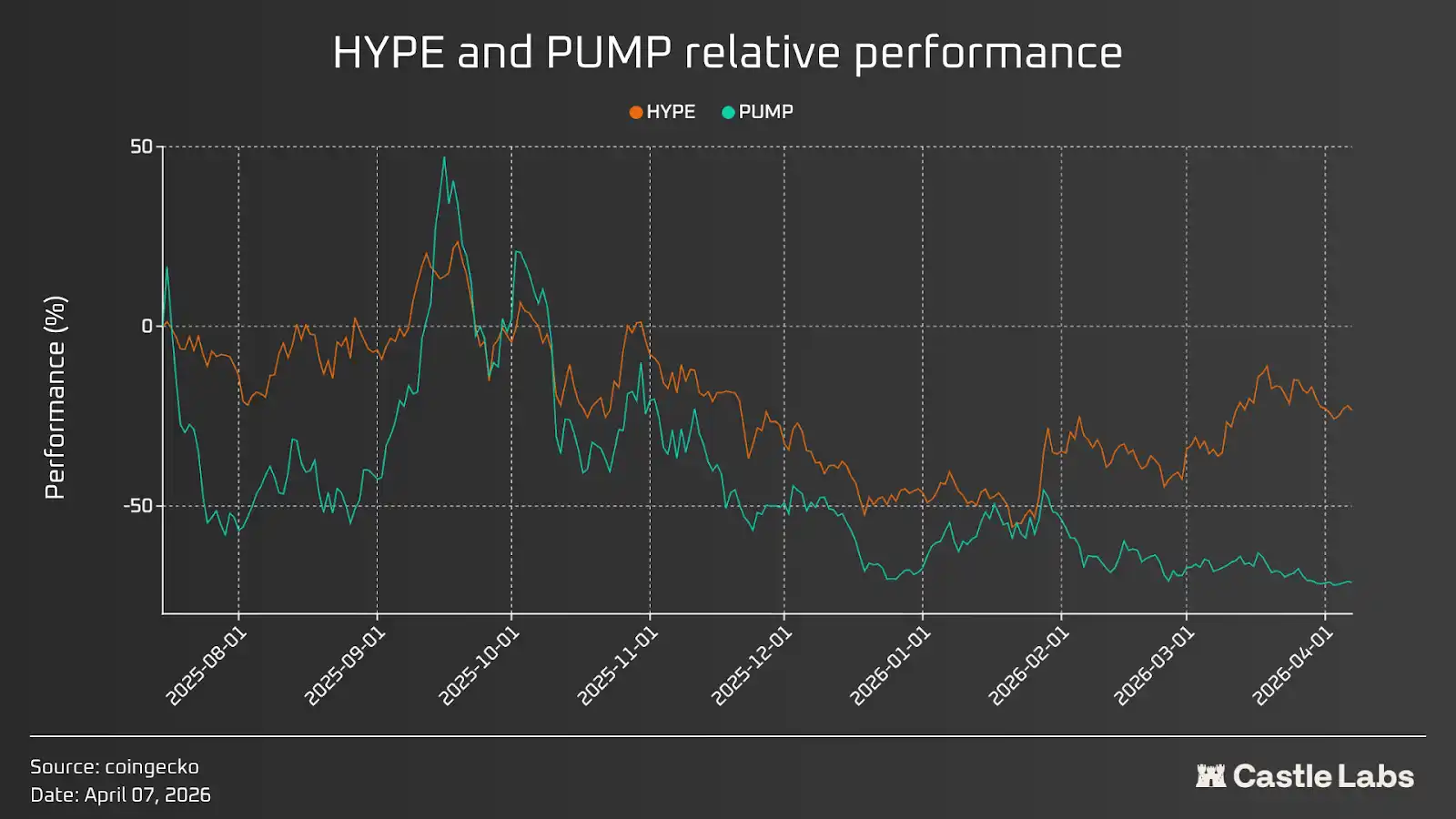

Ini menunjukkan bahwa hanya pembelian kembali tidak cukup untuk meningkatkan nilai token; faktor-faktor lain, seperti penurunan pasar yang lebih luas, rencana unlock token dan cliff unlock, prospek pasar narasi sektor, serta sentimen keseluruhan protokol, juga berperan. Semua faktor ini akan dibahas di bab selanjutnya. Sebelum itu, mari bandingkan dua protokol dengan pendapatan tertinggi dan kinerja tokennya: Pumpd.fun dan Hyperliquid. Dari gambar di bawah dapat dilihat, ketika kedua token memiliki rencana pembelian kembali yang aktif, HYPE berkinerja lebih baik (pendapatan pemegang tahunan HYPE sekitar $660 juta, PUMP sekitar $380 juta), ini karena sentimen pasar keseluruhan protokol yang baik, dan orang mematok harga token berdasarkan future supply shock dan situasi unlock.

Desain Tokenomics dan Kelebihan Pasokan

Di ruang kripto, tokenomics bertujuan membantu proyek mengumpulkan dana dari investor, memotivasi pengguna, terkadang melakukan penggalangan dana komunitas, dan mengalokasikan pasokan token kepada tim proyek. Tidak ada banyak aturan ketat dalam desain tokenomics, proyek yang berbeda menanganinya sesuai situasi mereka sendiri. Bagian ini sangat penting, karena tidak hanya menentukan tekanan pasokan jangka pendek token, tetapi juga menentukan cara akumulasi nilai token, mekanisme konsumsi nilai yang digunakan untuk mengimbangi tekanan penjualan, serta keselarasan kepentingan token dengan pemegangnya.

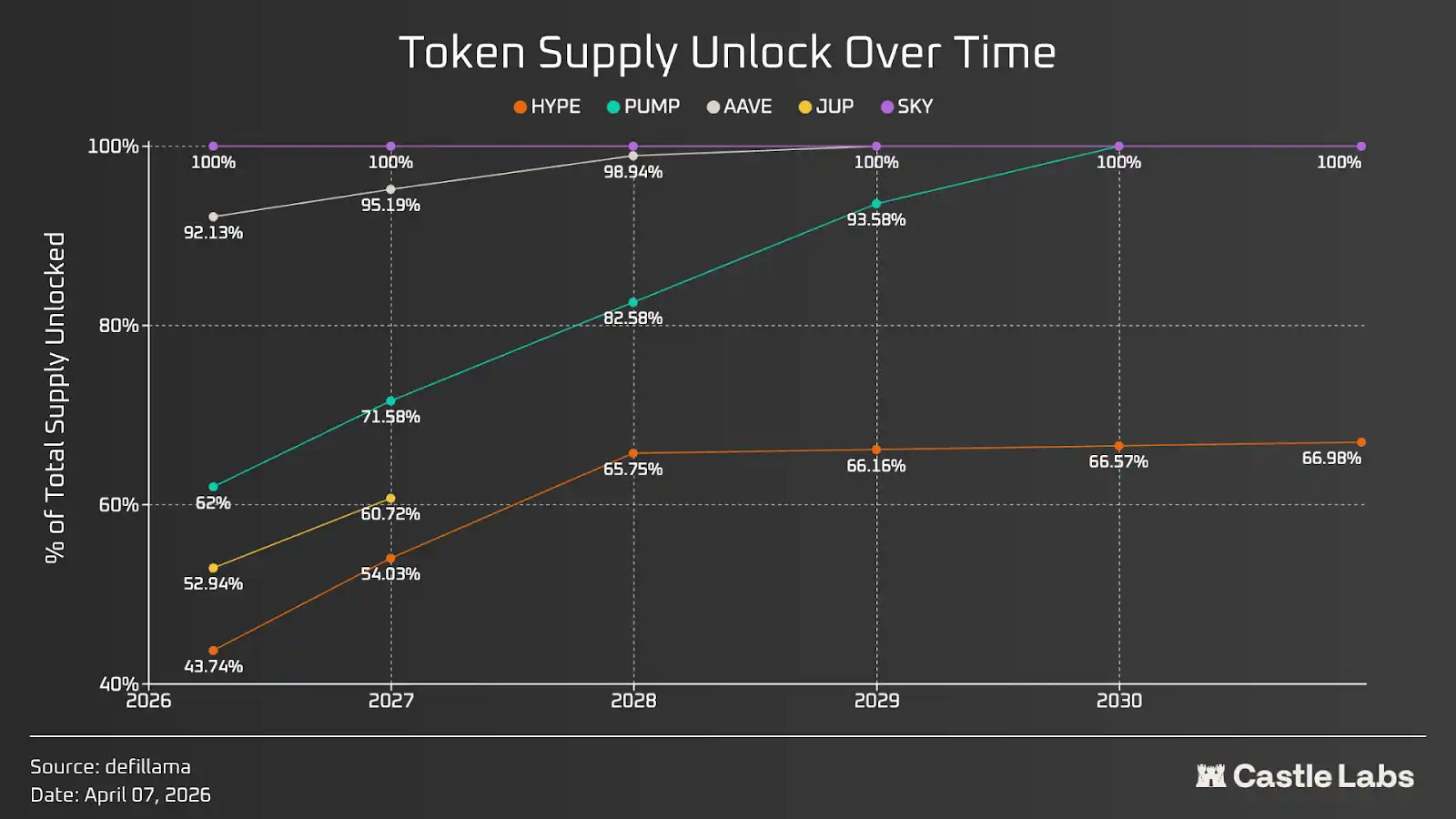

Gambar di bawah menunjukkan kecepatan unlock pasokan dari serangkaian token dengan pasokan tetap. Meskipun sebagian besar token akhirnya akan sepenuhnya terunlock, kecepatan unlock sangat berbeda: PUMP paling cepat terunlock, sedangkan HYPE paling lambat. Biasanya, kecepatan unlock yang lebih lambat lebih disukai, karena mengurangi kemungkinan shock pasokan yang tiba-tiba, dan tekanan penjualan yang menyertainya yang sulit ditanggung pasar. Untuk token seperti AAVE dan SKY, sebagian besar pasokan telah terunlock; sedangkan untuk JUP, rencana unlock jangka panjang adalah discretionary, bukan deterministik, dikelola oleh DAO.

Perlu ditekankan bahwa token yang telah terunlock dapat dibagi lagi menjadi unlock investor, unlock tim, dan unlock komunitas. Unlock komunitas dapat digunakan untuk hadiah staking, insentif, dan airdrop. Ini perlu dianalisis per token, dan memainkan peran penting dalam memahami dinamika penjual token.

Efek Lindy

"Semakin lama sesuatu ada, semakin besar kemungkinannya untuk terus ada."

Inilah inti dari Efek Lindy, yang berlaku untuk hampir semua bisnis, termasuk bisnis on-chain, inovasi adalah faktor kunci, karena bisnis yang tidak berinovasi tidak dapat bertahan dalam jangka panjang.

Tahun lalu, pendapatan kumulatif protokol kripto sekitar $16 miliar, pendapatan sangat terkonsentrasi pada beberapa protokol top. Sepuluh protokol teratas menyumbang 80% dari pendapatan bersih, dengan tiga teratas menyumbang 64%, dan Tether sendiri menyumbang 44%.

Selain itu, tidak semua protokol menerbitkan token; misalnya, Circle adalah protokol dengan pendapatan tertinggi kedua setelah Tether, sahamnya terdaftar di Bursa Efek New York, dengan kode saham CRCL. Sementara itu, Tether tidak menerbitkan token. Bahkan di antara sepuluh protokol teratas, hanya tiga yang menerbitkan token, ini menunjukkan bahwa menerbitkan token tidak selalu merupakan strategi terbaik, tergantung pada desain protokol.

Kembali ke Efek Lindy, di sebagian besar kategori kripto, dua protokol teratas menguasai pangsa pasar terbesar dan mendominasi. Situasi ini lebih umum dalam kategori stablecoin, misalnya Tether (USDT) dan Circle (USDC) menguasai 84% dari seluruh pasar, diikuti oleh peserta lain seperti Sky (USDS) dan Ethena (USDe). Di beberapa area lain, pola ini mungkin terlihat kurang jelas, tetapi masih dapat ditunjukkan, misalnya di bidang pinjam meminjam, dua protokol teratas berdasarkan TVL (Aave dan Morpho) menguasai 64% pangsa pasar. Pola yang sama terlihat di beberapa kategori, seperti pasar prediksi, yield, liquid staking, restaking, dll.

Efek Lindy penting, juga terkait dengan peretasan yang sering diderita di tingkat protokol industri kripto. Hanya tahun ini saja, lebih dari $130 juta hilang dari kontrak pintar, dan seiring waktu, kerugiannya mencapai puluhan miliar dolar. Karenanya, mempercayakan dana kepada protokol baru apa pun menjadi semakin sulit, karena Anda tidak dapat memprediksi kapan itu akan diretas. Oleh karena itu, waktu berjalan kontrak dan keberadaan protokol sangat penting, karena sistem telah teruji oleh waktu, dan tidak pernah gagal. Bahkan dalam beberapa kasus sistem tidak berfungsi seperti yang diharapkan, misalnya kesalahan pelaporan oracle CAPO Aave baru-baru ini, pengguna dapat mendapatkan pengembalian dana, karena treasury protokol dapat menanggung biaya tersebut. Selain itu, semakin lama sistem ada, semakin mampu membuktikan pentingnya selama masa resesi pasar. Protokol top berfungsi seperti yang diharapkan selama resesi pasar, ini sangat menunjukkan bahwa siapa pun harus mengadopsi sistem yang telah teruji ini.

Di sisi lain, inovasi juga penting, karena pemimpin pasar terus berinovasi dan meningkatkan produk mereka. Misalnya, Morpho melalui arsitektur vault-nya membawa banyak lembaga ke keuangan on-chain, memungkinkan mereka mempersonalisasi vault, memaksimalkan kebutuhan mereka sendiri. Aave juga akan memperkenalkan fitur Spokes dalam upgrade v4 yang akan datang, sehingga mencapai tujuan ini. Selain itu, Aave melalui instance Horizon-nya, memungkinkan lembaga meminjam dengan jaminan RWA yang ditokenisasi.

Gelombang berikutnya kripto terdiri dari lembaga dan "keuangan agen"; protokol yang paling selaras dengan kedua arah ini akan mendapatkan pertumbuhan terbesar.

Kiamat Kripto

Dalam artikel Citrini "Krisis Kecerdasan Global 2028", mereka menulis:

Cara terbaik untuk terus menghemat uang pengguna (terutama ketika agen mulai berdagang) adalah dengan menghilangkan biaya transaksi. Dalam perdagangan mesin-ke-mesin, biaya transaksi kartu kredit 2%-3% jelas menjadi target.

Agen mulai mencari metode pembayaran yang lebih cepat dan lebih murah daripada kartu kredit. Sebagian besar agen akhirnya memilih menggunakan stablecoin melalui Solana atau Ethereum L2, sehingga penyelesaian hampir instan, dan biaya transaksi serendah beberapa sen.

Ini membuka bab kami berikutnya, yang melampaui adopsi kripto oleh lembaga, dan berfokus pada keuangan agen serta aplikasi yang lebih luas dari teknologi blockchain oleh agen. Proses ini telah dimulai, banyak protokol mengintegrasikan agen AI, untuk menyederhanakan alur pengguna dan menghilangkan hambatan pengalaman pengguna yang telah lama ada pada produk kripto. Semua upaya ini dapat digolongkan ke dalam kategori yang muncul akhir 2024: kombinasi Keuangan Terdesentralisasi dan AI (DeFAI). Itu berhasil, tetapi juga seperti hal lain dalam kripto, mengubah dirinya menjadi narasi "hasil yang utama", tetapi itu juga menyoroti bahwa dengan mengintegrasikan lebih banyak AI dapat sangat meningkatkan pengalaman kripto.

Waktu sampai Juni 2028, sebagian besar transaksi kripto dilakukan oleh agen, tanpa partisipasi manusia. Agen mencari yield terbaik untuk pengguna sesuai preferensi risiko mereka. Untuk agen non-kripto native, blockchain dianggap sebagai tempat terbaik untuk mengeksekusi sebagian besar transaksi karena biaya rendah, efisiensi tinggi, dan dapat diverifikasi. Seiring waktu, ruang blok menjadi lebih murah, biaya transaksi turun drastis. Kripto tidak lagi kompleks. Anda dapat memberikan petunjuk kepada agen AI dan sedikit uang, memintanya membantu Anda mendapatkan yield terbaik. Kripto dan blockchain akhirnya menjadi arus dan digunakan secara luas. Untuk meningkatkan efisiensi modal keseluruhan, agen memindahkan dana dari protokol yang menghasilkan yield rendah atau pool likuiditas yang tidak digunakan secara optimal, ke beberapa tempat terkonsentrasi di mana yield terbaik dapat ditemukan. Sebagian besar chain publik dan protokol praktis tersingkir karena tidak digunakan. Nilai token yang Anda investasikan jatuh ke titik terendah sejak investasi; Anda mulai merasa harus keluar pada tahun 2026. Hanya segelintir token yang naik, termasuk yang benar-benar menghasilkan pendapatan dan terus mengakumulasi nilai melalui pendapatan. Dana yang ditarik dari semua token lainnya, mengalir ke segelintir token dengan kinerja dan utilitas aktual. Dibandingkan dengan Maret 2026, total kapitalisasi pasar kripto meskipun naik, sebagian besar token tidak mendapat manfaat dari adopsi lembaga dan pertumbuhan keuangan agen. Mimpi teknologi kripto akhirnya terwujud; ini digunakan secara luas oleh massa, tetapi bagian token berkembang sangat berbeda dengan yang diharapkan banyak orang.

Sekarang Maret 2026; apakah Anda percaya skenario di atas akan terwujud atau tidak, protokol dengan arus kas positif dapat bertahan lama, dan token mereka akan berkembang pesat.

Kesimpulan

Selama bertahun-tahun, protokol kripto berfokus pada masalah teknis, dan tidak pernah benar-benar memperhatikan PMF produk, inilah risiko terbesar yang tidak pernah diperhitungkan investor, tetapi pasar akhirnya menyadarinya. Selama bertahun-tahun, harga sebagian besar token terus turun, titik tertinggi sejarah sudah lama berlalu, ini lebih jelas dari sebelumnya menunjukkan bahwa perubahan akan datang. Kebangkitan certain token pada tahun 2026 mencerminkan pentingnya data pendapatan dan strategi prioritas token, karena investor mulai beralih dari spekulasi ke investasi.

Pelaku jahat di ruang kripto selalu mendapat keuntungan dari narasi "hasil yang utama", dan sebagian besar peserta di bidang ini meninggalkan portofolio investasi yang merugi, menjadi pintu keluar likuiditas, ini sangat tidak sehat. Dengan membanjirnya lembaga, kesadaran ini menjadi lebih dalam, karena mereka tidak ingin terlalu banyak berurusan dengan aset kami, tetapi lebih fokus pada infrastruktur yang telah kami bantu bangun selama bertahun-tahun, dan telah teruji dalam pertempuran.

Seiring kami berkembang dengan lembaga dan infrastruktur kripto yang didukung AI, mungkin melihat tren ini menjadi lebih kuat, karena semakin banyak investor mencari "indikator keras" yang dapat meyakinkan mereka untuk membeli token atau saham.

Bacaan terkait: Dialog dengan Ahli Airdrop: Dari Menjadi Kaya hingga Hanya Ikut Lari, Apakah Masih Ada Peluang Emas bagi Pemain Biasa?