Penulis: Anita @anitahityou

Jika Anda hanya membaca berita teknologi tahun 2025, dunia terlihat sangat baik: investasi AI terus berlanjut, pembangunan pusat data di Amerika Utara dipercepat, penambang kripto akhirnya "keluar dari siklus", berhasil mengubah bisnis penambangan yang sangat fluktuatif menjadi layanan daya komputasi AI yang stabil.

Tapi di departemen kredit Wall Street, suasana sama sekali berbeda.

Para investor kredit (Credit Investors) tidak membahas efektivitas model, juga tidak peduli GPU generasi mana yang lebih kuat. Mereka menatap asumsi inti di spreadsheet Excel, mulai merasakan kedinginan: kita sepertinya sedang menggunakan model pembiayaan real estat 10 tahun untuk membeli produk segar yang masa simpannya hanya 18 bulan.

Laporan beruntun Reuters dan Bloomberg pada bulan Desember mengungkapkan puncak gunung es: infrastruktur AI dengan cepat menjadi "industri yang padat utang". Tapi ini hanya permukaan, krisis sebenarnya terletak pada ketidaksesuaian struktur keuangan yang mendalam — ketika aset daya komputasi dengan depresiasi tinggi, jaminan penambang yang fluktuatif tinggi, dan utang infrastruktur yang kaku dipaksakan untuk digabung, rantai transmisi default yang tersembunyi telah terbentuk.

I. Deflasi di Sisi Aset: Balas Dendam Kejam "Hukum Moore"

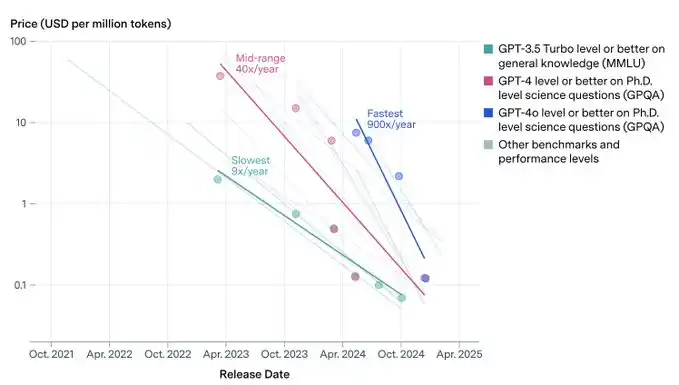

Logika inti investasi kredit adalah rasio cakupan arus kas (DSCR). 18 bulan terakhir, pasar berasumsi bahwa sewa daya komputasi AI akan stabil seperti sewa, bahkan tahan inflasi seperti minyak.

Data sedang menghancurkan asumsi ini tanpa ampun.

Berdasarkan data pelacakan Kuartal IV 2025 dari SemiAnalysis dan Epoch AI, biaya inferensi (Inference) AI per unit turun 20–40% year-on-year dalam setahun terakhir.

- Adopsi luas teknologi kuantisasi model (Quantization), distilasi (Distillation), serta peningkatan efisiensi chip inferensi khusus (ASIC), menyebabkan efisiensi pasokan daya komputasi tumbuh secara eksponensial.

- Ini berarti "sewa daya komputasi" memiliki sifat deflasi alami.

Ini membentuk ketidakcocokan durasi pertama (Duration Mismatch): entitas penerbit obligasi membeli GPU dengan harga tinggi (CapEx) tahun 2024, tetapi mengunci kurva pendapatan sewa yang dipastikan akan anjlok setelah tahun 2025.

Jika Anda investor ekuitas, ini disebut kemajuan teknologi; jika Anda kreditur, ini disebut penyusutan jaminan.

II. Penyimpangan di Sisi Pendanaan: Mengemas Risiko Venture Capital Menjadi Pengembalian Infrastruktur

Jika pengembalian di sisi aset menipis, sisi liabilitas yang rasional seharusnya lebih konservatif.

Tapi kenyataannya justru sebaliknya.

Menurut statistik terbaru The Economic Times dan Reuters, total pembiayaan utang untuk pusat data AI dan infrastruktur terkait melonjak 112% pada tahun 2025, mencapai skala 25 miliar dolar AS. Pendorong utama lonjakan ini adalah vendor "Neo-Cloud" seperti CoreWeave, Crusoe, serta perusahaan penambang yang sedang bertransformasi, yang secara besar-besaran mengadopsi pinjaman berbasis aset (Asset-Backed Lending, ABL) dan pembiayaan proyek (Project Finance).

Perubahan mendasar dalam struktur pendanaan ini sangat berbahaya:

- Dulu: AI adalah permainan VC teknologi, gagal berarti ekuitas nol.

- Sekarang: AI menjadi permainan infrastruktur, gagal berarti default utang.

Pasar sedang salah menempatkan aset teknologi berisiko tinggi dan berdepresiasi tinggi (Aset Kelas Venture), ke dalam model leverage berisiko rendah yang seharusnya dimiliki oleh jalan tol dan pembangkit listrik (Leverage Kelas Utilitas).

III. "Transformasi Palsu" dan "Leverage Sejati" Penambang

Bagian yang paling rapuh, muncul pada penambang kripto. Media suka memuji transformasi penambang ke AI sebagai "penghilangan risiko", tetapi dari sudut pandang neraca, ini adalah penumpukan risiko.

Melihat data dari VanEck dan TheMinerMag mengungkap fakta kontra-intuitif: rasio utang bersih perusahaan penambang terkemuka yang terdaftar di bursa pada tahun 2025, tidak berkurang secara substansial dibandingkan titik tertinggi tahun 2021. Bahkan, utang beberapa perusahaan penambang agresif melonjak 500%.

Bagaimana mereka melakukannya?

- Tangan kiri (sisi aset): Masih memegang BTC/ETH yang fluktuatif tinggi, atau menggunakan pendapatan daya komputasi masa depan sebagai jaminan tersirat.

- Tangan kanan (sisi liabilitas): Menerbitkan obligasi konversi (Convertible Notes) atau obligasi berbunga tinggi, meminjam dolar AS untuk membeli H100/H200.

Ini bukan deleverage, ini adalah Rollover (perpanjangan utang).

Ini berarti penambang sedang memainkan permainan "leverage ganda": menggunakan volatilitas Crypto sebagai jaminan, untuk bertaruh pada arus kas GPU. Di periode yang mendukung, ini adalah keuntungan ganda, tetapi begitu lingkungan makro mengencang, "penurunan harga koin" dan "penurunan sewa daya komputasi" akan terjadi bersamaan**. Dalam model kredit, ini disebut konvergensi korelasi (Correlation Convergence), yang merupakan mimpi buruk semua produk struktural.

IV. "Pasar Repo" yang Tidak Ada (The Missing Repo Market)

Yang membuat manajer kredit terbangun di tengah malam, bukanlah default itu sendiri, tetapi likuidasi (Liquidation) setelah default.

Dalam krisis subprime real estat, bank menyita rumah setidaknya masih bisa dilelang. Tapi dalam pembiayaan daya komputasi AI, jika seorang penambang default, kreditur menyita sepuluh ribu kartu grafis H100 itu, bisa dijual ke siapa?

Ini adalah pasar sekunder yang likuiditasnya sangat dilebih-lebihkan:

- Ketergantungan fisik: GPU high-end tidak bisa langsung dipasang di komputer rumah, mereka sangat bergantung pada rak pendingin cair tertentu dan kepadatan daya (30-50kW/rack).

- Ketinggalan teknologi (Hardware Obsolescence): Dengan dirilisnya arsitektur NVIDIA Blackwell bahkan Rubin, kartu model lama dihadapkan pada diskon non-linear.

- Kekosongan pembeli: Ketika terjadi pelepasan sistemik, tidak ada "pemberi pinjaman terakhir" di pasar yang bersedia mengambil alih sampah elektronik yang sudah ketinggalan zaman.

Kita harus waspada terhadap "ilusi jaminan" ini — LTV di atas kertas terlihat aman, tetapi pasar repo (Repo Market) sekunder yang dapat menampung tekanan jual puluhan miliar dolar, dalam kenyataannya tidak ada.

Ini Bukan Hanya Gelembung AI, Ini Kegagalan Penetapan Harga Kredit

Perlu diklarifikasi, artikel ini tidak menyangkal prospek teknologi AI, juga tidak menyangkal kebutuhan nyata daya komputasi. Yang kami pertanyakan adalah struktur keuangan yang salah.

Ketika aset deflasi yang digerakkan oleh Hukum Moore (GPU), diberi harga seperti real estat (Real Estate) yang tahan inflasi; ketika penambang yang sebenarnya tidak benar-benar melakukan deleverage, didanai sebagai operator infrastruktur berkualitas — pasar sebenarnya sedang melakukan eksperimen kredit yang belum sepenuhnya ditetapkan harganya.

Pengalaman sejarah berulang kali membuktikan: siklus kredit, sering kali mencapai puncak lebih awal daripada siklus teknologi. Bagi strategi makro dan trader kredit, tugas utama sebelum tahun 2026, mungkin bukan memprediksi model AI mana yang akan menang, tetapi meninjau ulang spread kredit (credit spread) sebenarnya dari kombinasi "Infrastruktur AI + Penambang Kripto".

<1>https://epoch.ai/data-insights/llm-inference-price-trends

<2>https://epochai.substack.com/p/the-epoch-ai-brief-april-2025

<3>https://semianalysis.com/2025/

<4>https://www.reuters.com/commentary/breakingviews/shaky-data-centre-tenants-could-choke-off-ai-boom-2025-12-10/

<5>https://longbridge.com/en/news/269179463

<6>https://economictimes.indiatimes.com/topic/data-center-capacity

<7>https://www.webpronews.com/ais-debt-fueled-data-center-frenzy-risks-mounting-in-2025-boom/

<8>https://www.alpha-matica.com/post/assessing-risks-in-ai-infrastructure-finance

<9>https://www.blackstone.com/news/press/coreweave-secures-7-5-billion-debt-financing-facility-led-by-blackstone-and-magnetar/

<10>https://www.prnewswire.com/news-releases/coreweave-secures-7-5-billion-debt-financing-facility-led-by-blackstone-and-magnetar-301848093.html

<11>https://www.cnbc.com/2024/05/17/ai-startup-coreweave-raises-7point5-billion-in-debt-blackstone-leads.html

<12>https://happycoin.club/en/vaneck-za-god-dolgi-bitkoin-majnerov-vyrosli-na-500-do-127-mlrd/

<13>https://www.binance.bh/en-BH/square/post/10-23-2025-crypto-news-bitcoin-miner-debt-surges-500-as-industry-gears-up-for-hashrate-

<14>https://www.aicerts.ai/wp-content/uploads/2025/02/Publications-Certification-Impact-Report-1.pdf

<15>https://www.webpronews.com/ais-debt-fueled-data-center-frenzy-risks-mounting-in-2025-boom/

<16>https://www.alpha-matica.com/post/assessing-risks-in-ai-infrastructure-finance