Penulis: Thejaswini M A

Disusun oleh: Block unicorn

Ada sebuah pola yang terus berulang di berbagai industri, era, dan pasar. Pertama, ledakan pertumbuhan. Banyak produk bermunculan, masing-masing mengklaim melakukan sesuatu yang lebih baik daripada yang lain. Alat khusus bermunculan, alat niche juga bermunculan. Konsumen diberi tahu bahwa pilihan adalah kebebasan, kustomisasi adalah kekuatan, dan masa depan milik mereka yang mematahkan monopoli tradisional.

Kemudian, diam-diam namun tak terelakkan, pendulum mulai berayun kembali.

Bukan karena para ahli salah, juga bukan karena sistem keseluruhan itu bagus, tetapi karena biaya fragmentasi terakumulasi diam-diam. Setiap penambahan alat berarti satu kata sandi lagi untuk diingat, satu antarmuka lagi untuk dipelajari, satu titik kegagalan lagi dalam sistem yang menjadi tanggung jawab Anda untuk dipelihara. Otonomi mulai menjadi beban, kebebasan mulai menjadi biaya tambahan.

Pada tahap konsolidasi, pemenang akhirnya bukanlah mereka yang melakukan segalanya dengan sempurna, tetapi mereka yang melakukan cukup banyak hal dengan cukup baik sehingga gesekan untuk pergi (dan membangun kembali seluruh sistem di tempat lain) menjadi terlalu sulit untuk diatasi. Mereka tidak mengikat Anda dengan kontrak atau klausa penguncian, tetapi mereka menangkap Anda dengan kenyamanan. Kenyamanan ini berasal dari akumulasi integrasi dan efisiensi yang tak terhitung jumlahnya, yang jika dilihat sendiri-sendiri mungkin tidak layak untuk ditinggalkan, tetapi jika digabungkan dapat membentuk parit pertahanan.

Kita telah melihat ini terjadi di e-niaga, komputasi awan, dan streaming. Sekarang, kita menyaksikan ini terjadi di bidang keuangan.

Coinbase baru saja membuat taruhan tentang sisi mana dari siklus yang akan kita masuki.

Mari saya mundur sejenak.

Untuk sebagian besar perjalanannya, Coinbase mudah dipahami. Itu adalah platform pilihan bagi orang Amerika untuk membeli Bitcoin tanpa merasa melakukan sesuatu yang mencurigakan. Ini memiliki lisensi regulasi, antarmuka yang bersih, dan dukungan pelanggan, meskipun sering kali buruk, setidaknya secara teori ada. Perusahaan ini menjadi perusahaan publik pada tahun 2021 dengan valuasi $65 miliar, dengan premis inti menjadi pintu masuk ke cryptocurrency, dan untuk sementara waktu, itu berhasil.

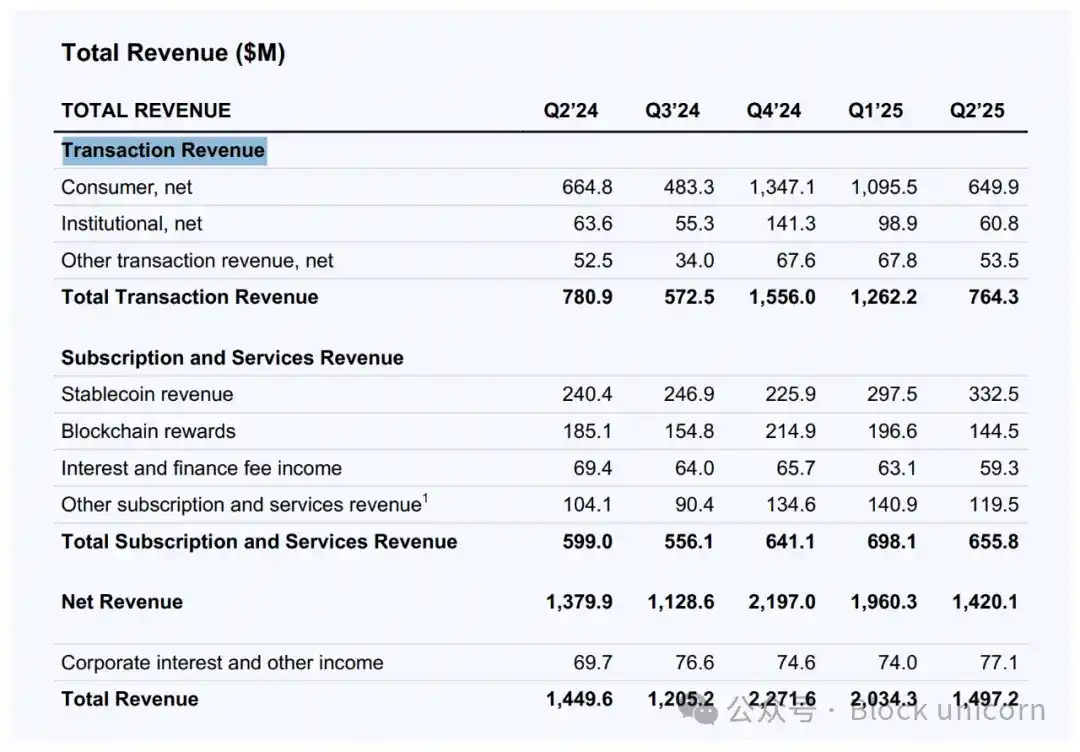

Tetapi pada tahun 2025, posisi sebagai "pintu masuk cryptocurrency" mulai terlihat kurang baik. Biaya perdagangan spot terus terkompresi. Volume perdagangan eceran sangat siklus, melonjak selama pasar bull dan anjlok selama pasar bear. Pemegang Bitcoin besar semakin beralih ke dompet penyimpanan mandiri. Regulator masih menuntut perusahaan. Dan Robinhood, yang dimulai sebagai aplikasi perdagangan saham dan kemudian beralih ke crypto, tiba-tiba melonjak menjadi valuasi $105 miliar, hampir dua kali lipat valuasi Coinbase. Pada tahun 2021, lebih dari 90% pendapatan Coinbase berasal dari perdagangan. Pada kuartal kedua tahun 2025, angka itu turun di bawah 55%.

Jadi, ketika produk inti berada di bawah tekanan, Coinbase melakukan apa yang akan Anda lakukan: mencoba menjadi segalanya.

Mereka menyebut teorinya "Pertuan Segala sesuatu" yang berpendapat bahwa agregasi mengalahkan spesialisasi.

Perdagangan saham berarti pengguna sekarang dapat bereaksi terhadap laporan pendapatan Apple pada tengah malam menggunakan USDC tanpa meninggalkan aplikasi. Pasar prediktif berarti mereka dapat memeriksa harga "Akankah Fed memotong suku bunga?" saat makan siang. Futures perpetual berarti mereka dapat memanfaatkan leverage 50x pada posisi Tesla pada hari Minggu. Setiap pasar baru adalah alasan untuk membuka aplikasi, peluang untuk mengambil spread, biaya, atau bunga stablecoin pada saldo menganggur.

Apakah strateginya adalah "Mari kita menjadi Robinhood" atau "Mari kita pastikan pengguna tidak pernah membutuhkan Robinhood?"

Selalu ada pandangan di fintech bahwa pengguna menginginkan aplikasi khusus. Satu aplikasi untuk investasi, satu untuk perbankan, satu untuk pembayaran, satu untuk perdagangan crypto. Coinbase berpendapat sebaliknya: mereka berpendapat bahwa setelah pengguna menyelesaikan satu KYC dan menghubungkan satu akun bank, mereka tidak perlu melakukannya sembilan kali lagi di tempat lain.

Ini adalah argumen "agregasi mengalahkan spesialisasi". Dan di dunia di mana aset dasarnya hanyalah token di blockchain, ini masuk akal. Jika saham adalah token, kontrak pasar prediktif adalah token, meme coin adalah token, mengapa mereka tidak dapat diperdagangkan di tempat yang sama?

Cara kerjanya adalah: Anda menyetor dolar (atau USDC), memperdagangkan semua aset, dan menarik dolar (atau USDC). Tidak perlu transfer dana antar platform. Tidak ada persyaratan setoran minimum untuk beberapa akun. Hanya ada satu kolam dana yang mengalir di antara semua kelas aset.

Semakin Coinbase terlihat seperti broker tradisional, semakin mereka harus bersaing dengan aturan broker tradisional. Robinhood memiliki 27 juta akun yang didanai, sementara Coinbase memiliki sekitar 9 juta pengguna aktif bulanan. Jadi, diferensiasi Coinbase tidak bisa hanya "kami juga menawarkan saham sekarang", itu harus pada platform perdagangan itu sendiri.

Janjikan likuiditas 24/7 untuk semua jenis perdagangan. Tidak ada jam perdagangan, tidak ada penundaan penyelesaian, tidak perlu menunggu persetujuan margin dari broker saat perdagangan melawan Anda.

Apakah ini penting bagi kebanyakan pengguna? Mungkin belum sekarang. Kebanyakan orang tidak perlu memperdagangkan saham Apple pada pukul 3 pagi di hari Sabtu. Tetapi beberapa orang melakukannya. Dan jika Anda memberikan platform yang memungkinkan mereka melakukannya, Anda mendapatkan aliran perdagangan mereka. Begitu Anda mendapatkan aliran perdagangan mereka, Anda mendapatkan data mereka. Begitu Anda mendapatkan data mereka, Anda membangun produk yang lebih baik. Begitu Anda memiliki produk yang lebih baik, Anda mendapatkan lebih banyak aliran perdagangan.

Ini adalah roda gila, asalkan bisa mulai berputar.

Taruhan Pasar Prediktif

Pasar prediktif adalah bagian yang paling tidak biasa dari paket ini, dan mungkin yang paling penting. Mereka bukan "perdagangan" dalam arti tradisional, tetapi taruhan terstruktur pada hasil biner. Contoh: Akankah Trump menang? Akankah Fed menaikkan suku bunga? Akankah Lakers masuk playoff?

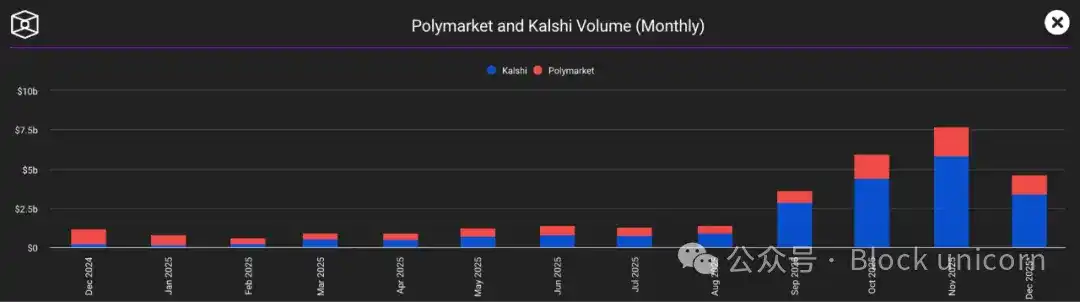

Kontrak ini menghilang setelah diselesaikan, sehingga tidak ada basis pemegang jangka panjang. Likuiditas digerakkan oleh peristiwa, yang berarti likuiditas sangat fluktuatif dan tidak dapat diprediksi. Namun, platform seperti Kalshi dan Polymarket melihat volume perdagangan mereka melonjak menjadi lebih dari $7 miliar pada bulan November.

Mengapa? Karena pasar prediktif adalah alat sosial. Itu memungkinkan orang untuk mengekspresikan pandangan mereka dan mengambil risiko sesuai dengan itu. Itu membuat orang membuka ponsel mereka di kuarter keempat atau pada malam pemilihan.

Bagi Coinbase, pasar prediktif memecahkan masalah spesifik: keterlibatan pengguna. Ketika harga crypto sideways, pengguna mungkin bosan. Ketika portofolio saham Anda tidak bergerak, perdagangan saham menjadi membosankan. Tapi selalu ada sesuatu yang terjadi yang menarik perhatian orang. Mengintegrasikan Kalshi memberi pengguna alasan untuk tetap berada di dalam aplikasi bahkan jika harga Bitcoin tidak bergerak.

Taruhannya adalah bahwa pengguna yang datang untuk pasar pemilihan akan tetap berdagang saham, dan sebaliknya. Taruhannya adalah bahwa cakupan yang lebih luas berarti retensi yang lebih tinggi.

Model Bisnis Berfokus pada Margin

Mengesampingkan narasi inovasi, ini pada dasarnya adalah perusahaan yang mencoba menghasilkan uang dari pengguna yang sama dengan lebih banyak cara. Biaya perdagangan saham, spread swap DEX, bunga saldo stablecoin, biaya pinjaman yang dijaminkan crypto, pendapatan langganan Coinbase One, dan biaya infrastruktur untuk pengembang yang menggunakan blockchain Base.

Saya tidak mengkritik. Begitulah cara kerja pertukaran. Bursa terbaik bukanlah yang memiliki biaya terendah, tetapi yang tidak ingin ditinggalkan pengguna karena meninggalkannya berarti membangun kembali seluruh sistem di tempat lain.

Coinbase sedang membangun ekosistem tertutup, tetapi temboknya bukan untuk mengunci pengguna, tetapi untuk memberikan kenyamanan. Anda masih dapat menarik crypto Anda, Anda masih dapat mentransfer saham Anda ke Fidelity. Hanya saja Anda mungkin tidak akan melakukannya, karena mengapa harus repot?

Keunggulan Coinbase terletak pada teknologi on-chain-nya, yang memungkinkan saham tokenisasi, penyelesaian instan, dan uang yang dapat diprogram. Tapi untuk saat ini, perdagangan sahamnya sangat mirip dengan perdagangan saham Robinhood, hanya dengan jam perdagangan yang lebih lama. Pasar prediktifnya juga sangat mirip dengan Kalshi, hanya tertanam dalam aplikasi yang berbeda.

Diferensiasi nyata adalah lapisan dua blockchain Base yang dibangun dan dikendalikan Coinbase. Jika perdagangan saham benar-benar terjadi on-chain, pembayaran benar-benar menggunakan stablecoin, dan agen AI mulai berdagang secara mandiri menggunakan protokol seperti x402, maka Coinbase telah menciptakan produk yang tidak dapat dengan mudah ditiru oleh Robinhood.

Tapi itu pertimbangan jangka panjang. Dalam jangka pendek, persaingan adalah tentang aplikasi mana yang memiliki keterikatan pengguna tertinggi. Dan menambahkan lebih banyak fitur tidak secara otomatis membuat aplikasi lebih menempel. Sebaliknya, itu juga dapat membuat antarmuka aplikasi lebih berantakan, lebih kompleks, dan lebih membingungkan bagi pengguna baru yang hanya ingin membeli Bitcoin.

Akan ada bagian dari pengguna crypto yang tidak menyukai ini. Mereka adalah orang-orang yang benar-benar percaya. Mereka ingin Coinbase menjadi pintu masuk ke keuangan terdesentralisasi, bukan aplikasi super terpusat dengan beberapa fungsi DeFi yang tersembunyi di submenu.

Coinbase jelas memilih skala daripada kemurnian. Ini menginginkan satu miliar pengguna, bukan satu juta puritan. Ini ingin menjadi platform keuangan default untuk massa, bukan bursa pilihan bagi mereka yang menjalankan node buatan sendiri.

Ini mungkin keputusan bisnis yang tepat. Pasar massal tidak peduli dengan desentralisasi. Mereka peduli dengan kenyamanan, kecepatan, dan menghindari kerugian ekonomi. Jika Coinbase dapat memberikan itu, maka ideologi di belakangnya tidak relevan.

Tapi itu memang menciptakan kontradiksi yang aneh. Coinbase mencoba menjadi infrastruktur untuk dunia on-chain dan juga bursa terpusat yang bersaing dengan Charles Schwab pada saat yang bersamaan. Ini mencoba menjadi pendukung crypto dan juga perusahaan yang membuat crypto tidak terlihat. Ini mencoba menjadi pemberontak dan diatur.

Mungkin itu bisa dilakukan. Mungkin masa depan adalah bursa on-chain yang diatur yang merasa semudah menggunakan Venmo. Atau mungkin, mencoba menyenangkan semua orang pada akhirnya membuat Anda tidak relevan untuk siapa pun.

Ini adalah strategi Amazon. Amazon bukan yang terbaik dalam hal apa pun. Ini bukan toko buku terbaik, bukan toko kelontong terbaik, bukan layanan streaming terbaik. Tapi itu cukup baik dalam segala hal sehingga kebanyakan orang tidak repot-repot pergi ke tempat lain.

Namun, banyak perusahaan telah mencoba membangun aplikasi untuk segalanya, dan kebanyakan berakhir dengan aplikasi yang berantakan.

Jika Coinbase dapat menguasai siklus lengkap dari menghasilkan uang, berdagang, lindung nilai, meminjam, hingga membayar, maka tidak masalah jika fungsi tertentu sedikit lebih buruk daripada pesaing khusus. Biaya peralihan dan kesulitan mengelola banyak akun akan membuat pengguna tetap berada di dalam ekosistemnya.

Itulah segalanya tentang Coinbase, pertukaran segalanya.

Disarankan untuk dibaca:

Mengapa Metaplanet, Perusahaan Perbendaharaan Bitcoin Terbesar di Asia, Tidak Membeli di Dasar?

Multicoin Capital: Era Fintech 4.0 Telah Tiba

Farcaster, Unicorn Web3 yang Didanai Besar-besaran a16z, Terpaksa Bertransformasi, Apakah Sosial Web3 Adalah Premis Palsu?