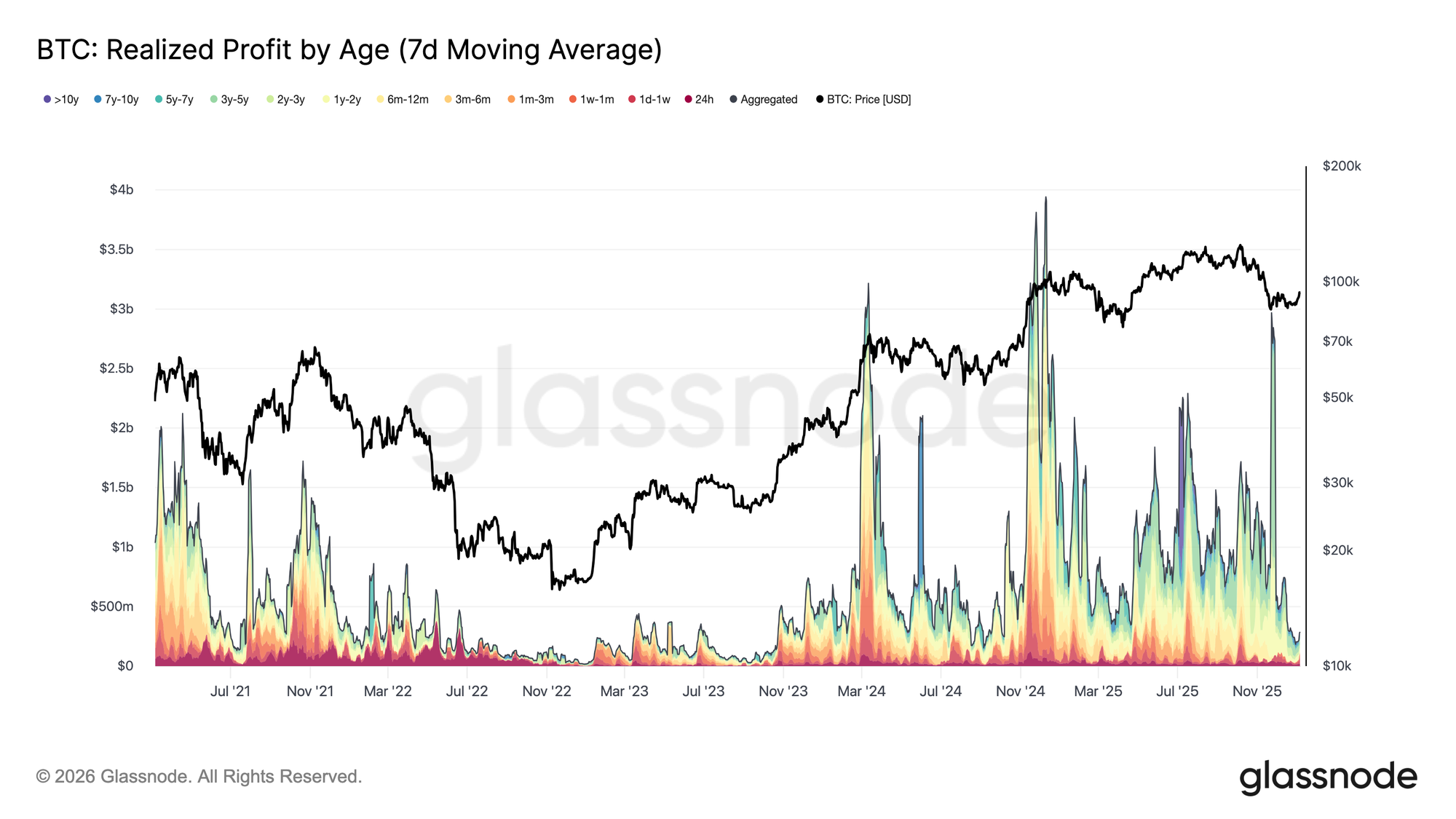

Pada minggu pertama tahun 2026, Bitcoin berhasil keluar dari kompresi yang berkepanjangan di sekitar level ~$87k, dengan rally sekitar 8,5% untuk mencapai $94,4k. Ekspansi kenaikan ini terjadi setelah adanya penurunan tekanan pengambilan keuntungan yang signifikan di seluruh pasar. Pada akhir Desember 2025, Realized Profit (7D-SMA) turun tajam menjadi $183,8 juta per hari, turun dari level tinggi di atas $1 miliar per hari yang diamati selama sebagian besar kuartal keempat.

Perlambatan dalam keuntungan yang direalisasikan, terutama di antara pemegang jangka panjang, menandakan kelelahan tekanan sisi distribusi yang telah menjadi jang aksi harga pada kuartal sebelumnya. Ketika intensitas penjualan mereda, pasar mampu stabil, mendapatkan kembali ketenangan, dan mendukung impuls kenaikan yang baru. Breakout awal Januari dengan demikian mencerminkan pasar yang secara efektif mengatur ulang tekanan pengambilan keuntungannya, memungkinkan harga untuk bergerak lebih tinggi.

Menghadapi Pasokan Overhead

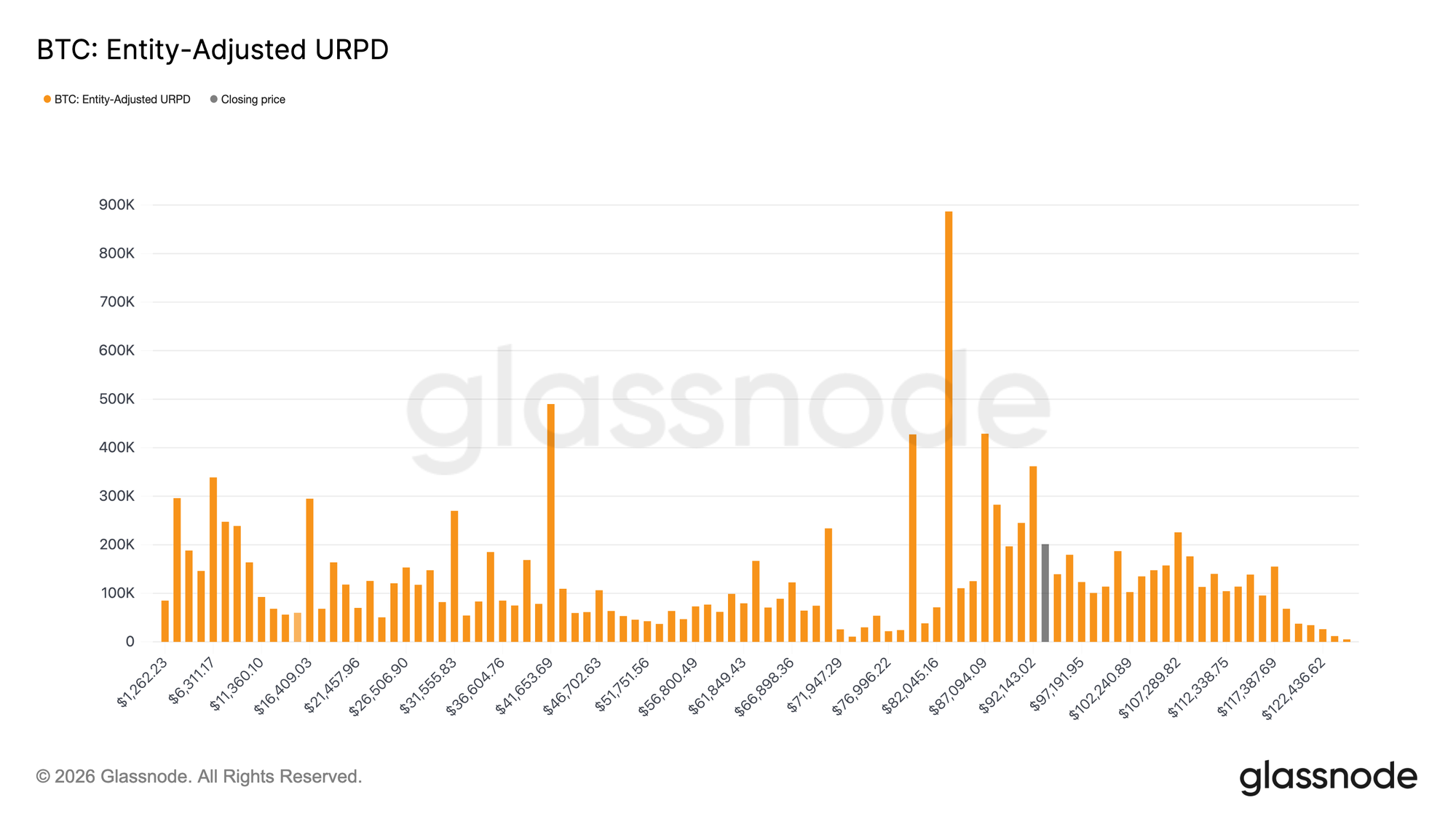

Dengan tekanan pengambilan keuntungan yang mereda, harga mampu bergerak lebih tinggi, tetapi rally relief ini sekarang mendorong masuk ke rezim pasokan yang secara struktural berbeda. Pasar telah memasuki zona yang didominasi oleh pembeli puncak baru-baru ini, yang basis biayanya terdistribusi dengan padat antara $92,1k dan $117,4k. Seperti yang disorot oleh UTXO Realized Price Distribution (URPD), kohort ini mengakumulasi dengan berat di dekat puncak siklus dan bertahan melalui penurunan dari ATH ke ~$80k, sebelum mengalami rebound yang sedang berlangsung.

Akibatnya, pasar sekarang menghadapi tekanan penjualan titik impas yang meningkat, karena para investor ini mendapatkan kembali kesempatan untuk keluar dari posisi tanpa mengalami kerugian. Hal ini menciptakan titik gesekan alami untuk kenaikan lebih lanjut. Oleh karena itu, setiap upaya untuk menghidupkan kembali fase bull yang berkelanjutan kemungkinan akan membutuhkan waktu dan ketahanan untuk menyerap pasokan overhead ini, memungkinkan harga untuk melampaui zona distribusi pembeli baru-baru ini.

Ambang Pemulihan Kunci

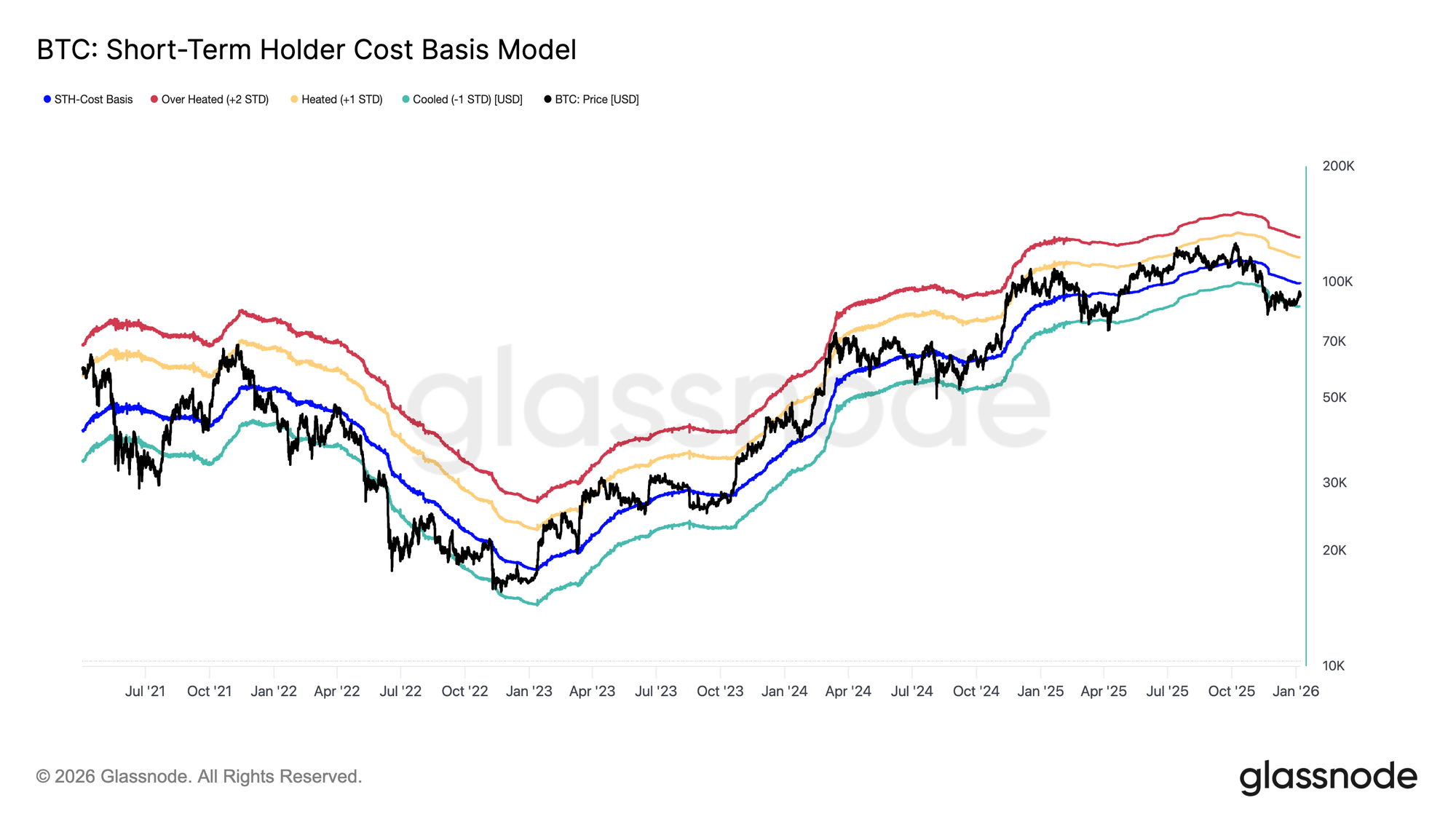

Sementara pasar menghadapi pasokan overhead yang meningkat, kerangka harga yang kuat diperlukan untuk menilai apakah rebound baru-baru ini mewakili transisi penuh keluar dari fase bearish sebelumnya dan masuk ke rezim permintaan yang tahan lama. Dalam konteks ini, model Basis Biaya Pemegang Jangka Pendek tetap menjadi alat navigasi kritis selama periode transisi.

Yang menarik, ekuilibrium rapuh Desember terbentuk di sekitar batas bawah model ini, dekat dengan pita deviasi standar −1, yang mencerminkan sensitivitas downside yang meningkat dan keyakinan yang lemah di antara pembeli baru-baru ini. Rebound berikutnya telah membawa harga kembali ke rata-rata model, yang sesuai dengan Basis Biaya Pemegang Jangka Pendek di $99,1k.

Oleh karena itu, konfirmasi pemulihan yang pertama dan berarti adalah pengklaiman kembali Basis Biaya Pemegang Jangka Pendek yang berkelanjutan, menandakan keyakinan yang baru di antara peserta pasar yang lebih baru dan pergeseran menuju dinamika tren yang lebih konstruktif.

Profitabilitas atau Rasa Sakit yang Berkepanjangan

Ketika perhatian beralih pada apakah bulls dapat merebut kembali Basis Biaya Pemegang Jangka Pendek, struktur yang lebih luas mulai menyerupai kegagalan transisi sebelumnya. Mirip dengan periode Q1 2022, ketidakmampuan yang berkepanjangan untuk pulih di atas level ini akan secara material meningkatkan risiko ekstensi bearish yang lebih dalam. Jika harga tetap terbatas di bawah ambang batas ini, permintaan yang digerakkan oleh keyakinan mungkin terus terkikis.

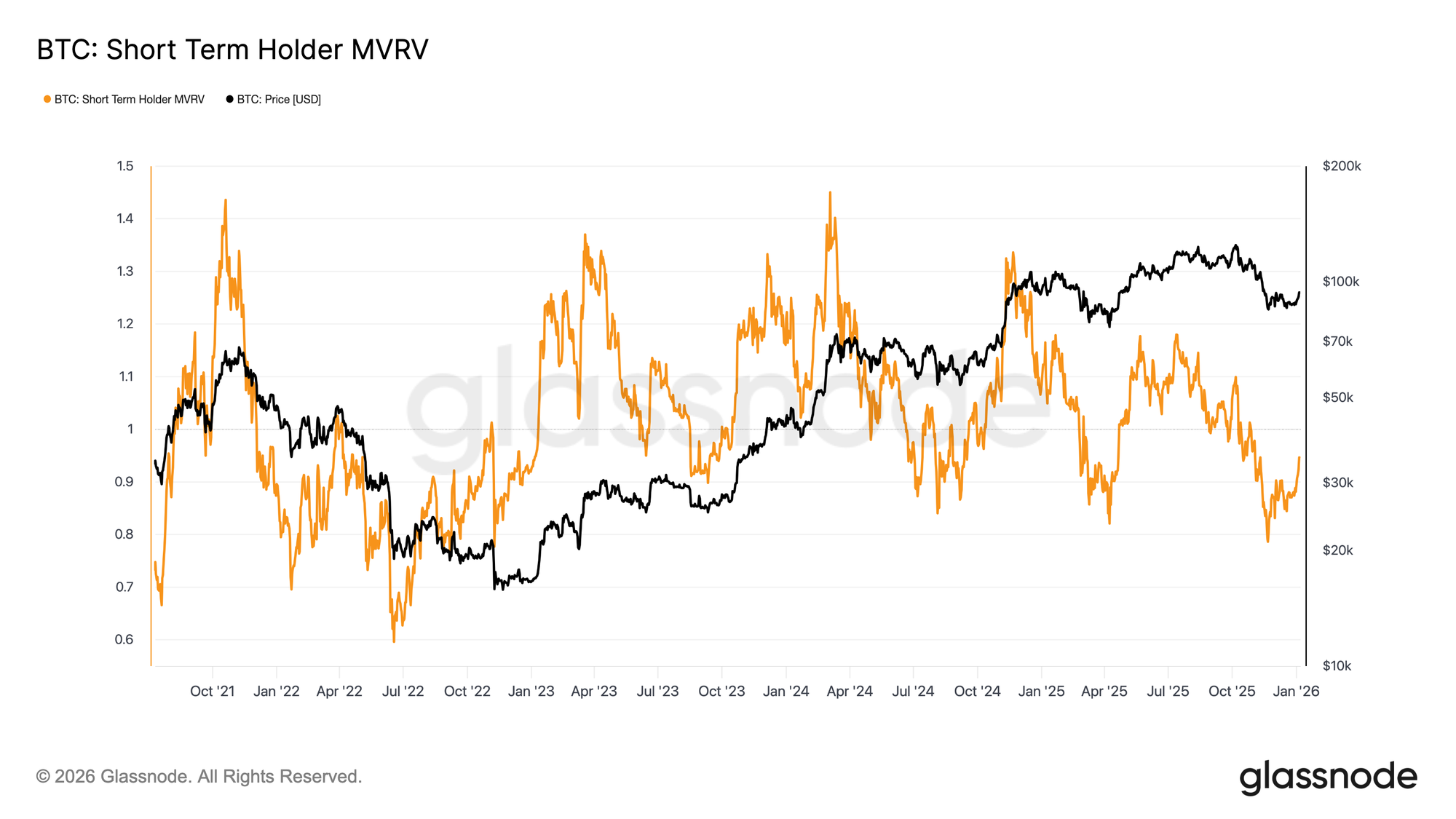

Dinamika ini jelas tercermin dalam metrik MVRV Pemegang Jangka Pendek, yang membandingkan harga spot dengan basis biaya pembeli baru-baru ini. Secara historis, perdagangan yang berkelanjutan di bawah basis biaya menjaga STH-MVRV di bawah 1, sebuah rezim di mana bears mempertahankan kendali. Saat ini, STH-MVRV telah rebound dari rendah 0,79 ke 0,95, menunjukkan bahwa investor baru-baru ini tetap pada kerugian yang belum direalisasikan rata-rata sekitar 5%. Tanpa pengembalian yang tegas dan berkelanjutan ke profitabilitas, STH-MVRV > 1, probabilitas kelanjutan pasar bear lebih lanjut meningkat, menjadikan ini metrik kritis untuk dipantau dalam minggu-minggu mendatang.

Wawasan Off-Chain

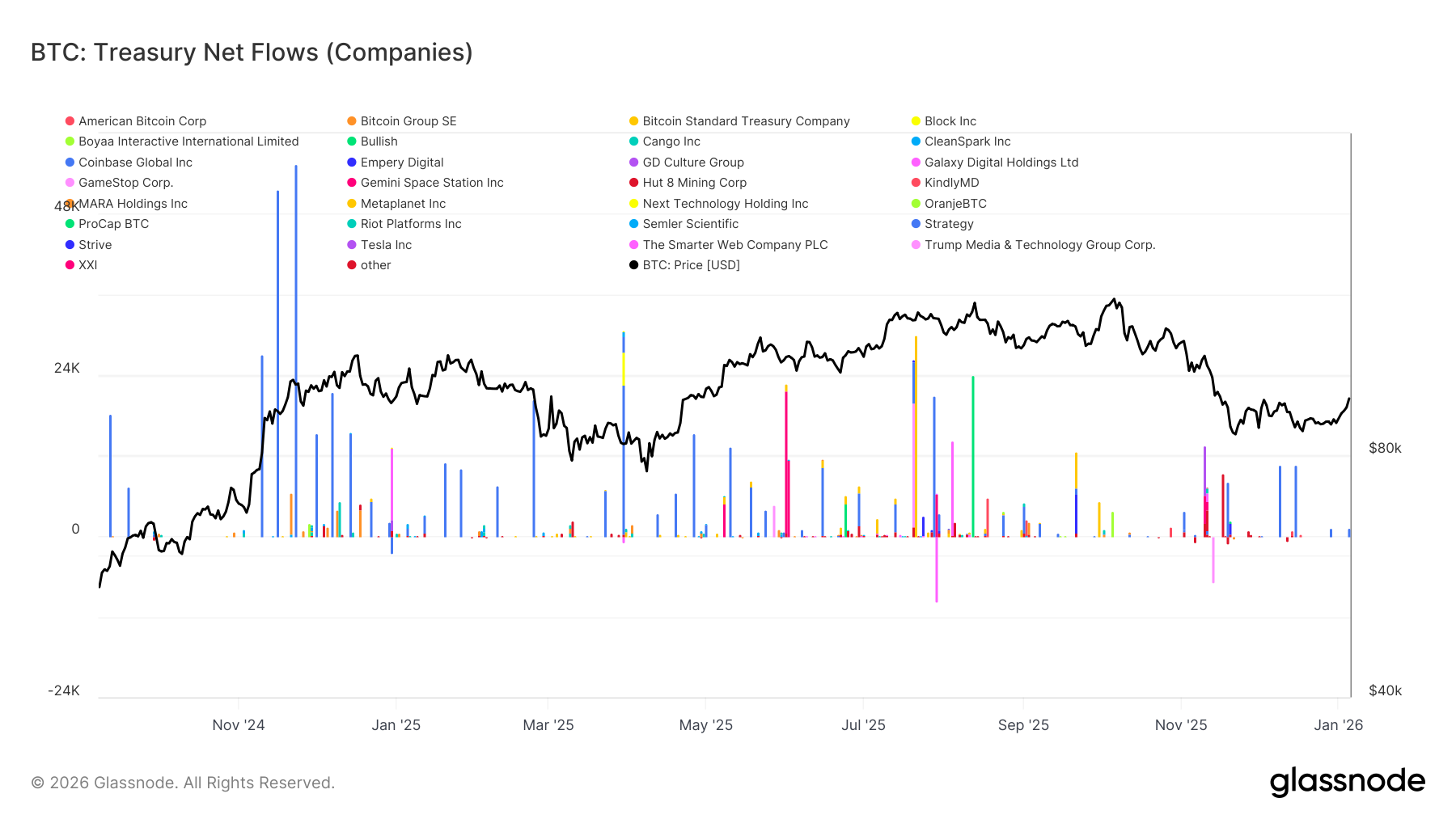

Permintaan Treasury Mundur

Aliran treasury perusahaan terus memberikan sumber permintaan marginal yang penting; namun, akumulasi tetap tidak teratur dan sangat didorong oleh peristiwa. Entitas treasury telah mencatat ledakan berulang dari arus masuk bersih yang besar, seringkali melebihi ribuan BTC dalam satu minggu, tetapi episode ini gagal berkembang menjadi akumulasi yang berkelanjutan dan terus-menerus.

Lonjakan arus cenderung mengelompok di sekitar penarikan lokal dan fase konsolidasi, menunjukkan bahwa partisipasi treasury tetap sensitif harga dan oportunistik daripada persisten secara struktural. Sementara luasnya peserta perusahaan telah berkembang melampaui pembeli dominan tunggal, arus bersih tetap tidak merata dan dipisahkan oleh periode tidak aktif yang berkepanjangan.

Dengan tidak adanya akumulasi treasury yang persisten, permintaan neraca perusahaan terus bertindak sebagai penyangga stabilisasi di bawah harga daripada pendorong ekspansi tren yang tahan lama, meninggalkan arah pasar yang lebih luas semakin tergantung pada posisi derivatif dan kondisi likuiditas jangka pendek.

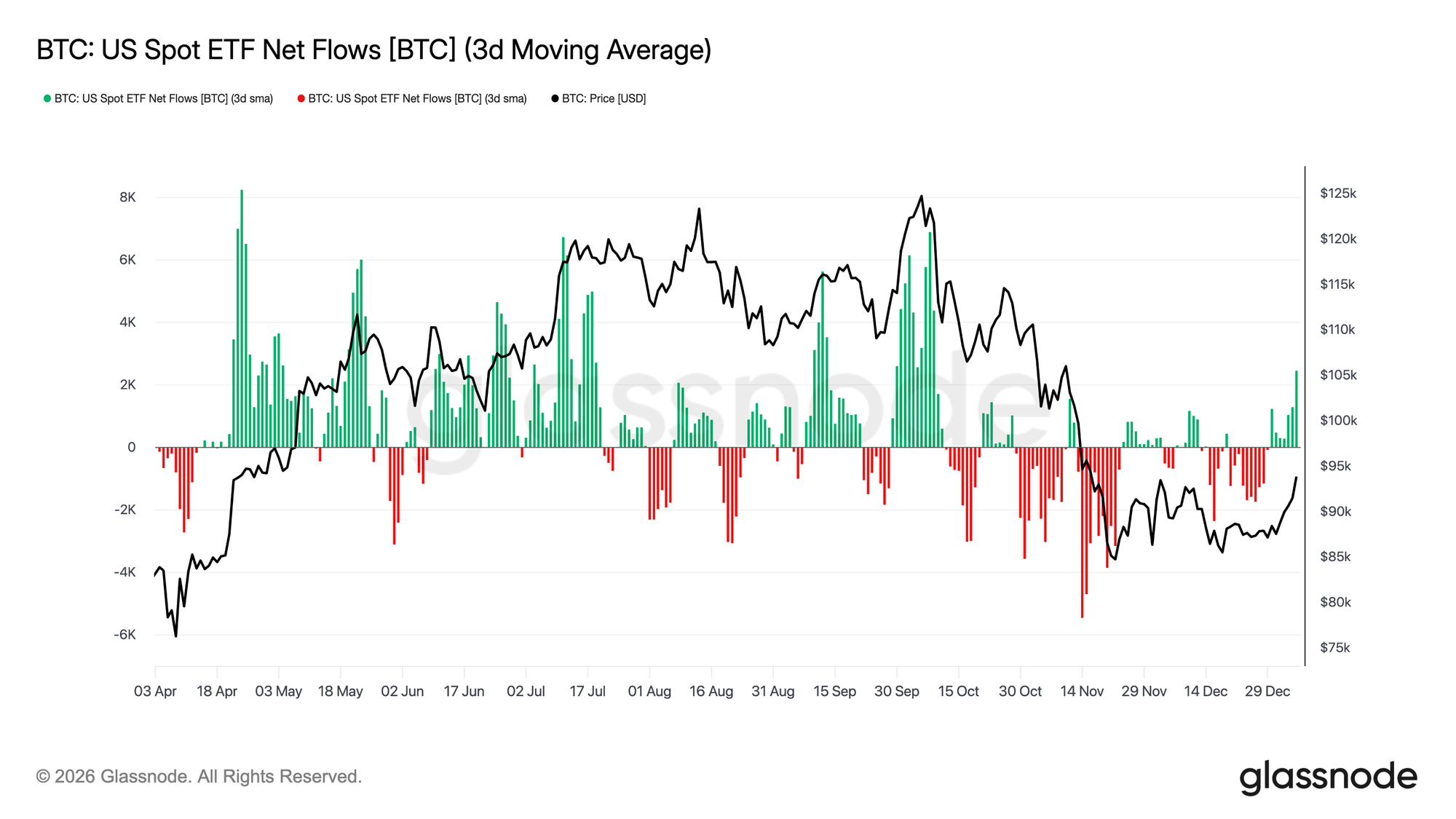

Permintaan ETF Muncul Kembali

Arus ETF spot AS mulai menunjukkan tanda-tanda awal partisipasi institusional yang baru. Setelah periode arus keluar bersih yang berkepanjangan dan keterlibatan yang meredam melalui akhir-2025, minggu-minggu terakhir telah menandai infleksi yang jelas kembali ke arus masuk bersih positif, bertepatan dengan stabilisasi harga dan pemulihan dari kisaran rendah-$80k.

Sementara besarnya arus masuk tetap di bawah fase akumulasi puncak yang diamati di pertengahan siklus, arah arus telah secara tegas berubah lebih tinggi. Impuls positif menjadi lebih sering, menunjukkan bahwa peserta ETF sekali lagi beralih dari distributor bersih menjadi akumulator marginal.

Pergeseran ini menunjukkan permintaan spot institusional membangun kembali dirinya sebagai angin konstruktif, daripada sumber likuiditas sisi jual, memberikan dukungan struktural awal di bawah harga karena kondisi pasar stabil memasuki tahun baru.

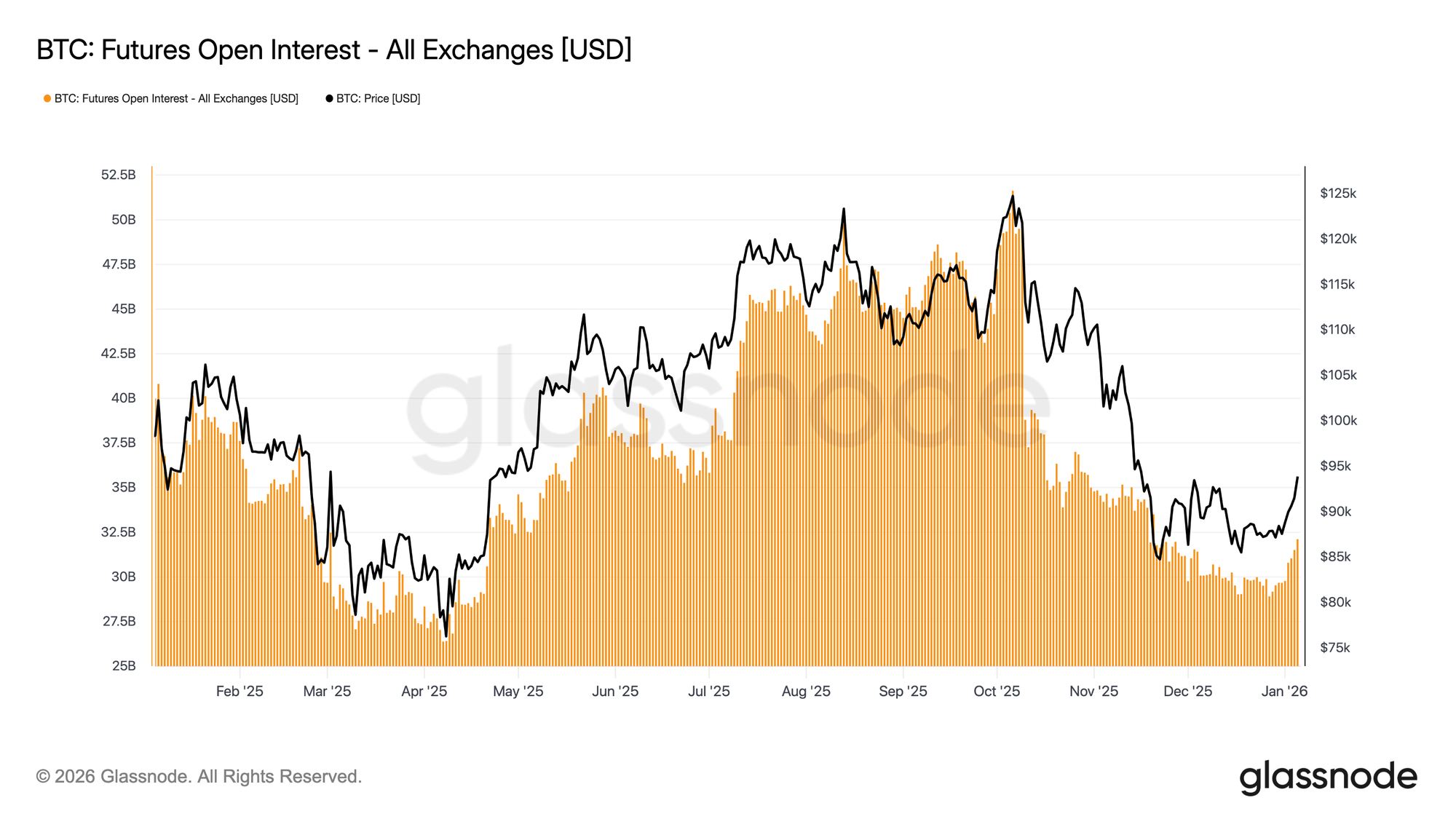

Partisipasi Futures Sedang Membangun Kembali

Open interest futures agregat telah mulai pulih setelah fase deleveraging tajam yang menyertai penarikan akhir-2025. Setelah berkontraksi dari puncak siklus di atas $50B, open interest baru-baru ini stabil dan sekarang berubah lebih tinggi, menunjukkan kemauan yang baru di antara peserta derivatif untuk menerapkan kembali risiko.

Pemulihan dalam penentuan posisi ini bertepatan dengan stabilisasi harga di kisaran tinggi-$80k hingga rendah-$90k, menunjukkan bahwa pedagang secara bertahap membangun kembali eksposur daripada secara agresif mengejar kenaikan. Kecepatan keterlibatan kembali tetap terukur, dan penentuan posisi saat ini berada jauh di bawah ekstrem siklus sebelumnya, mengurangi risiko likuidasi segera.

Ekspansi ulang minor open interest menandakan peningkatan lokal dalam selera risiko dan penawaran derivatif yang membangun kembali, mendukung penemuan harga jangka pendek karena kondisi likuiditas mulai normalisasi memasuki tahun baru.

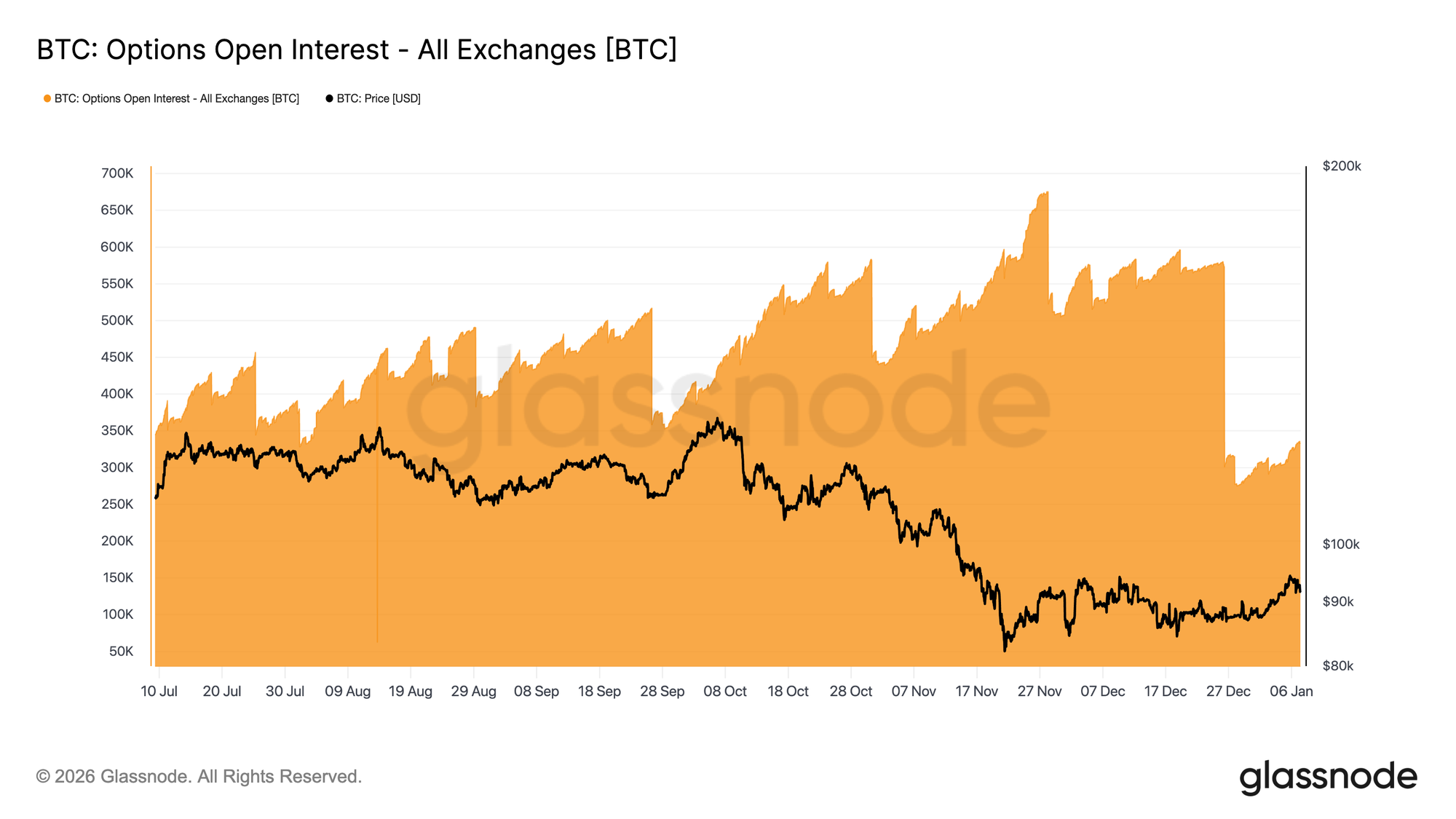

Papan Tulis Bersih untuk Penentuan Posisi

Akhir 2025 menandai reset terbesar dalam open interest opsi Bitcoin yang tercatat. Open interest turun dari 579.258 BTC pada 25 Desember menjadi 316.472 BTC setelah kadaluarsa 26 Desember, menghapus lebih dari 45% dari posisi yang outstanding.

Konsentrasi open interest yang besar membentuk perilaku harga jangka pendek dengan menyematkan aliran lindung nilai dealer ke pasar. Menjelang akhir tahun, penentuan posisi ini menjadi semakin terkonsentrasi, menciptakan periode penyemat harga struktural saat dealer membawa eksposur gamma panjang di sekitar serangan kunci.

Rezim itu sekarang telah bersih. Dengan posisi akhir tahun digulung, pasar tidak lagi dibatasi oleh mekanisme lindung nilai tersebut.

Lingkungan pasca-kadaluarsa menawarkan pembacaan yang lebih bersih tentang sentimen, karena posisi baru sekarang mencerminkan premi segar yang dibeli atau dijual daripada eksposur yang diwariskan, meninggalkan minggu-minggu awal tahun untuk memberikan sinyal yang lebih langsung tentang bagaimana pedagang memilih untuk mengekspresikan risiko ke depan.

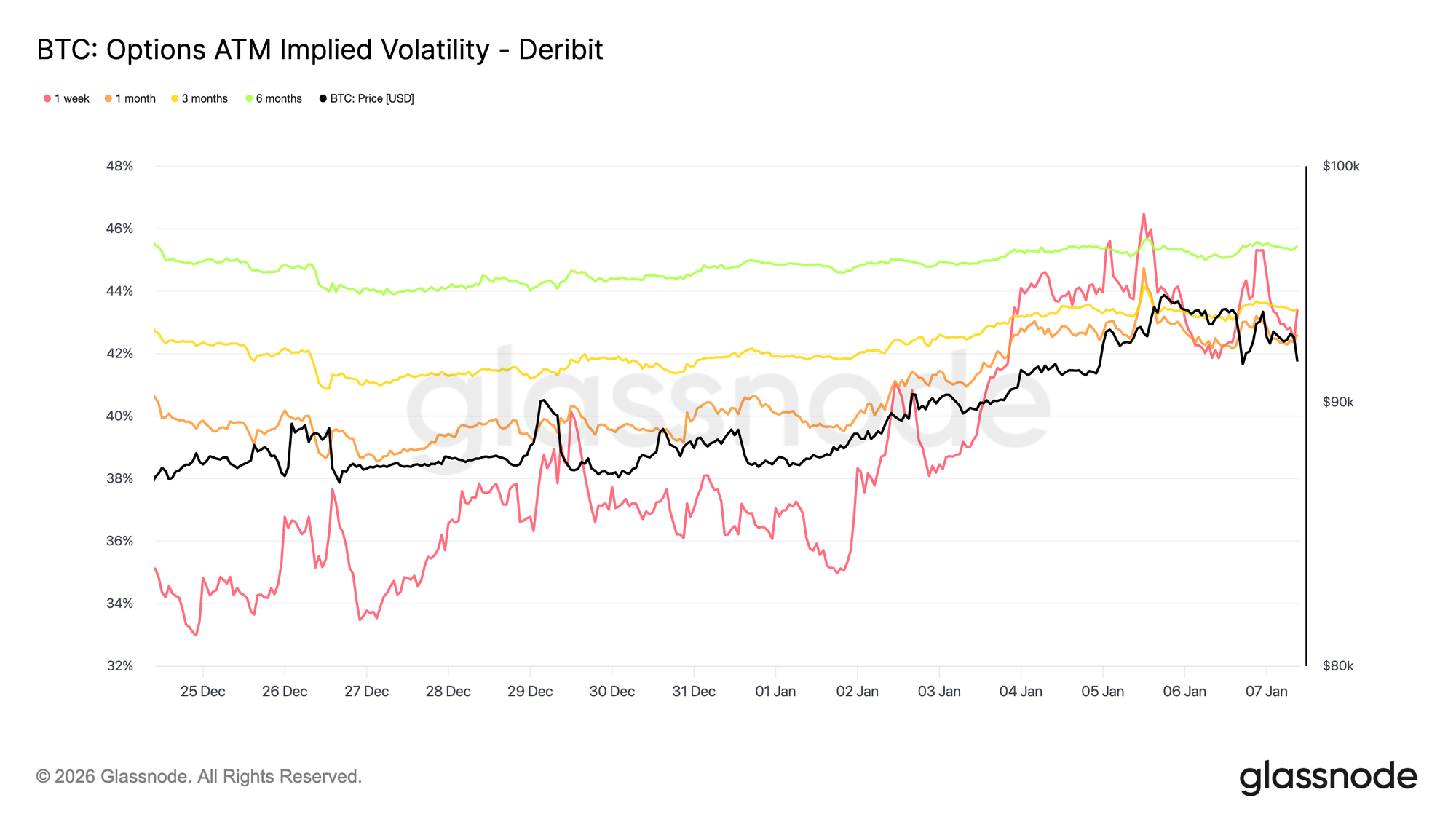

Volatilitas Tersirat Telah Mencapai Dasar

Mengikuti reset open interest, volatilitas tersirat mencapai rendah jangka pendek selama periode Natal. Aktivitas tipis di sekitar liburan bertepatan dengan volatilitas tersirat satu minggu mencetak level terendah sejak akhir September.

Sejak itu, minat pembeli mulai kembali, dengan akumulasi awal posisi volatilitas panjang, terutama di sisi kenaikan, saat pedagang memposisikan diri memasuki tahun baru. Permintaan ini dengan lembut mengangkat kurva volatilitas di seluruh jatuh tempo.

Meskipun rebound, volatilitas tersirat tetap terkompresi. Jatuh tempo 1-minggu hingga 6-bulan dikelompokkan antara 42,6% dan 45,4%, menunjukkan kurva yang relatif datar.

Volatilitas terus diperdagangkan di dekat ujung bawah kisaran tiga bulannya, dengan peningkatan baru-baru ini mencerminkan keterlibatan yang baru daripada penentuan harga ulang risiko yang tegas.

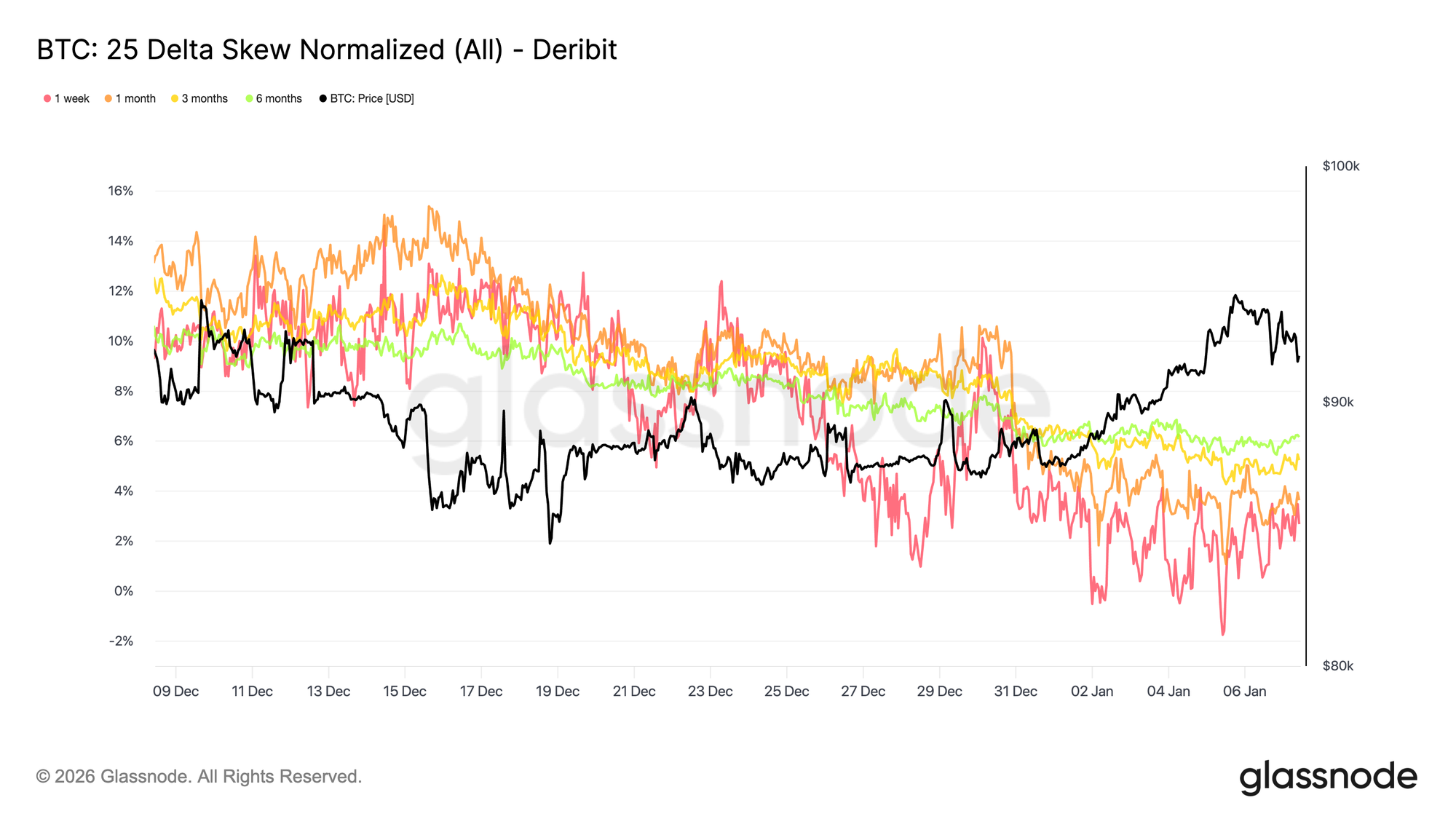

Skew Terus Normalisasi

Seiring volatilitas tersirat stabil, skew memberikan pandangan yang lebih jelas tentang bagaimana pedagang mengekspresikan risiko arah. Selama sebulan terakhir, kekayaan relatif put versus call telah menurun di seluruh jatuh tempo, dengan skew 25-delta menjadi semakin kurang negatif sepanjang kurva.

Ini mencerminkan rotasi bertahap menuju call. Permintaan bergeser menjauh dari perlindungan downside murni dan menuju partisipasi upside, konsisten dengan pedagang membangun kembali eksposur mengikuti reset akhir tahun.

Pada saat yang sama, penentuan posisi defensif telah mereda. Beberapa lindung nilai downside telah dibatalkan, mengurangi premi yang dibayarkan untuk perlindungan crash.

Secara keseluruhan, skew menandakan pasar yang menjadi lebih seimbang dalam ekspresi risikonya, semakin mencerminkan keterbukaan terhadap aksi harga kenaikan atau ekspansi volatilitas daripada penetapan harga risiko ekor.

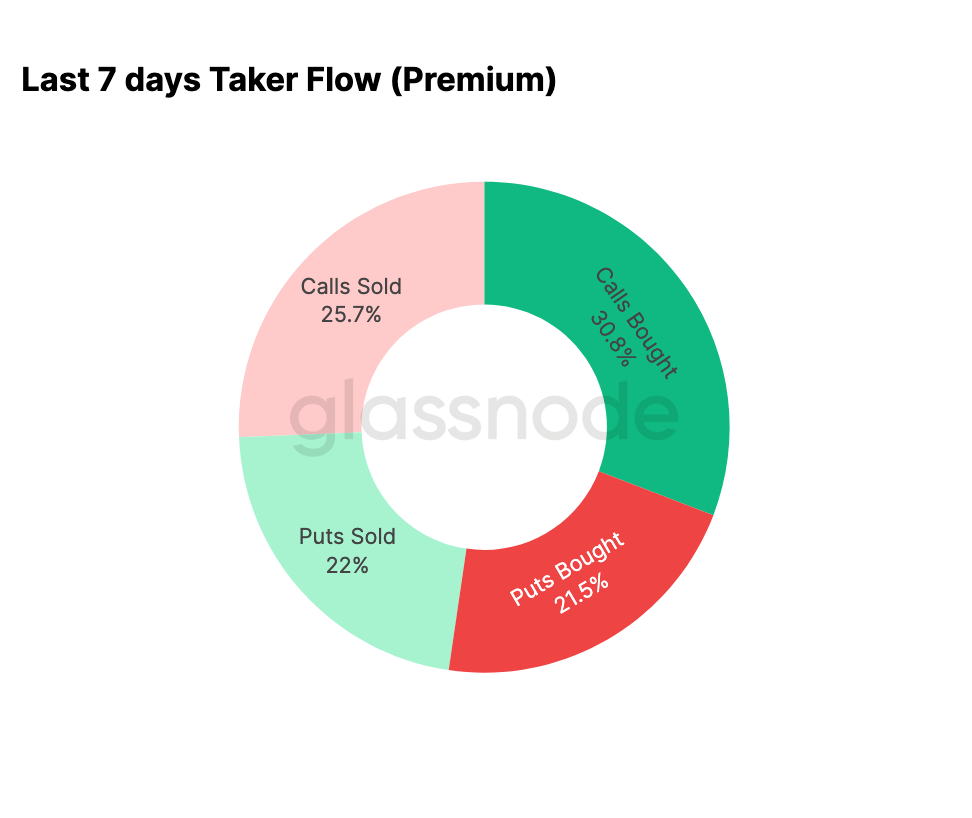

Aliran Tahun Baru Miring ke Arah Calls

Data aliran mengonfirmasi pergeseran yang disarankan oleh skew. Sejak awal tahun, aktivitas telah bergeser dari secara sistematis menjual volatilitas upside ke secara aktif mengakumulasinya.

Selama tujuh hari terakhir, pembelian call menyumbang 30,8% dari total aktivitas opsi. Peningkatan permintaan call ini telah dipenuhi oleh penjual volatilitas, yang memanfaatkan volatilitas tersirat yang lebih tinggi untuk menjual call, mewakili 25,7% dari total aktivitas.

Aktivitas downside menyumbang 43,5% dari total volume, bagian yang relatif sederhana mengingat apresiasi harga baru-baru ini. Ini sejalan dengan skew yang menjadi lebih seimbang dan mencerminkan berkurangnya permintaan untuk perlindungan downside segera.

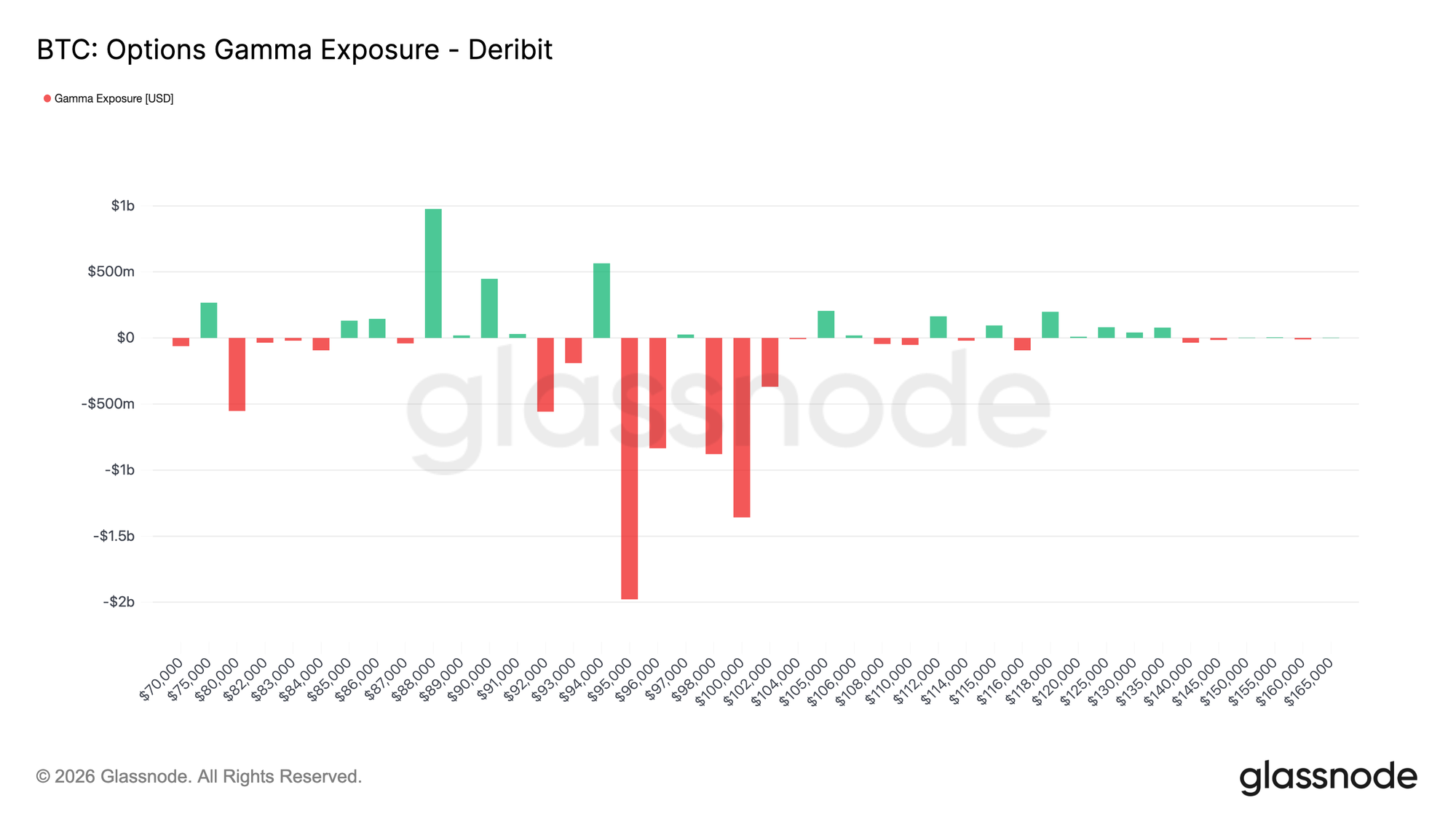

Dealer Gamma Membalik Pendek di Kisaran Atas

Mengikuti aliran call-heavy memasuki tahun baru, penentuan posisi dealer telah bergeser sesuai. Dealer sekarang terutama short gamma antara $95K dan $104K.

Dalam kisaran ini, kenaikan harga mengharuskan dealer untuk membeli spot atau perpetuals untuk lindung nilai, yang secara mekanis dapat memperkuat pergerakan upside selama periode kekuatan. Ini bertolak belakang dengan kondisi gamma panjang yang berlaku hingga akhir tahun.

Konsentrasi pembelian call pembeli antara $95K dan $100K di seluruh kadaluarsa kuartal pertama menyoroti perubahan yang jelas dalam bagaimana risiko diekspresikan. Daripada menekan pergerakan harga, penentuan posisi dealer saat ini menyiratkan bahwa aliran lindung nilai tidak lagi bertindak sebagai peredam di zona ini.

Secara keseluruhan, profil gamma mencerminkan pivot dalam struktur pasar di awal tahun, dibentuk oleh permintaan upside yang baru.

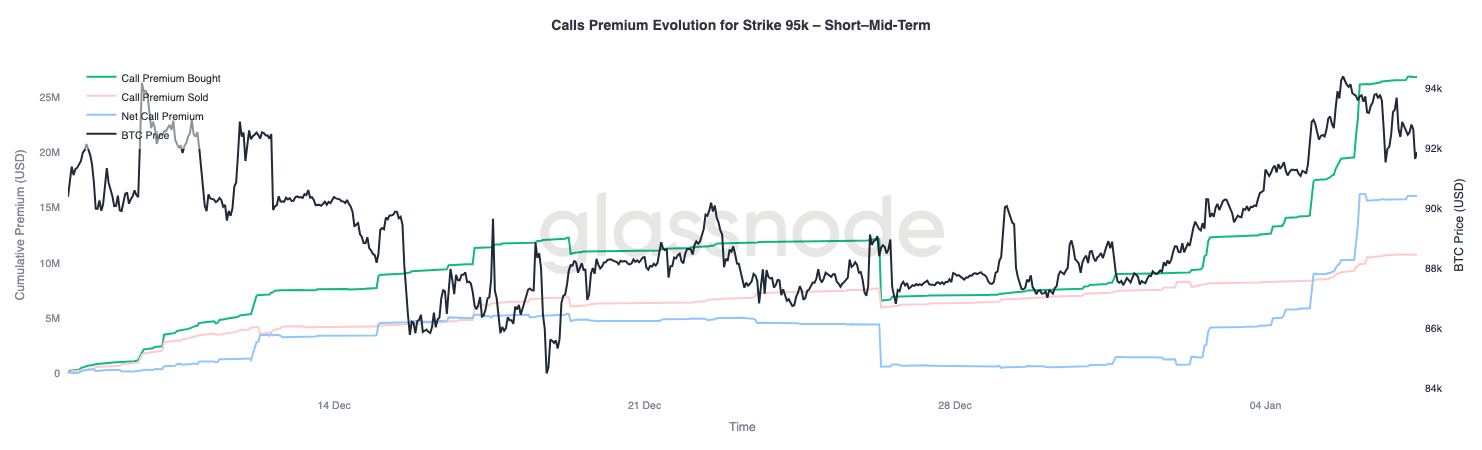

Premi Call 95K Mencerminkan Keyakinan

Strike call 95K memberikan proksi yang berguna untuk menilai keyakinan pasar saat aksi harga berkembang. Pembelian premi call mulai dipercepat pada 1 Januari, ketika spot berada di dekat $87K, dan meningkat secara stabil saat harga bergerak menuju tinggi lokal baru-baru ini sekitar $94,4K.

Sejak itu, pembelian premi call telah mendatar, menunjukkan jeda daripada pembalikan dalam minat. Pentingnya, plateau ini tidak disertai dengan kenaikan yang berarti dalam penjualan premi call.

Pengambilan keuntungan karena itu tetap terbatas. Premi call yang dijual hanya meningkat sedikit sejak puncak lokal, menunjukkan bahwa eksposur upside dipertahankan daripada secara aktif dibatalkan.

Secara keseluruhan, perilaku premi di sekitar $95K menunjukkan kesabaran di antara peserta upside, dengan pedagang tampak nyaman memegang eksposur alih-alih dengan cepat memonetisasinya.

Kesimpulan

Bitcoin memasuki tahun baru setelah membersihkan sebagian besar posisi warisan di seluruh pasar spot, futures, dan opsi. Peristiwa deleveraging akhir-2025 dan siklus kadaluarsa akhir tahun telah secara efektif mengatur ulang kendala struktural pasar, meninggalkan lingkungan sinyal yang lebih bersih dan lebih transparan.

Tanda-tanda awal keterlibatan baru sekarang muncul. Arus ETF telah mulai stabil, partisipasi futures sedang membangun kembali, dan pasar opsi menunjukkan pergeseran yang jelas menuju partisipasi upside, dengan skew yang menormalisasi, volatilitas yang mencapai dasar, dan dealer gamma yang membalik pendek di seluruh strike kisaran atas kunci.

Bersama-sama, dinamika ini menunjukkan pasar sedang bertransisi menjauh dari perilaku defensif, yang didorong distribusi, menuju pengambilan risiko kembali yang selektif dan pembangunan kembali partisipasi. Sementara akumulasi struktural tetap terukur, pembersihan overhang posisi dan kemunculan kembali ekspresi upside menunjukkan bahwa Bitcoin memulai tahun 2026 dengan pijakan yang lebih bersih, dengan struktur pasar internal yang membaik dan opsi yang diperbarui untuk ekspansi.

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan untuk tujuan informasi dan pendidikan saja. Tidak ada keputusan investasi yang akan didasarkan pada informasi yang disediakan di sini, dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri.

Saldo pertukaran yang disajikan berasal dari basis data komprehensif label alamat Glassnode, yang dikumpulkan melalui informasi pertukaran yang dipublikasikan secara resmi dan algoritme pengelompokan proprietary. Sementara kami berusaha untuk memastikan akurasi tertinggi dalam mewakili saldo pertukaran, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan pertukaran, terutama ketika pertukaran menahan diri dari mengungkapkan alamat resmi mereka. Kami mendesak pengguna untuk berhati-hati dan kebijaksanaan saat menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas setiap perbedaan atau ketidakakuratan potensial.

Harap baca Pemberitahuan Transparansi kami saat menggunakan data pertukaran.