Catatan Redaksi: Chaos Labs mengumumkan pengakhiran kerjasama manajemen risiko dengan Aave secara sukarela, serta meminta penghentian hubungan otorisasi ini lebih awal. Sebagai tim inti yang selama tiga tahun terakhir menyediakan penetapan harga dan manajemen risiko untuk semua pasar V2 dan V3 Aave, kepergian mereka terjadi pada tahap kritis Aave yang sedang melakukan restrukturisasi arsitektur V4 dan ekspansi kelembagaan.

Dalam penjelasannya, Chaos Labs menekankan bahwa keputusan ini bukan berasal dari perbedaan pendapat anggaran jangka pendek, melainkan dari perbedaan persepsi mendasar mengenai "bagaimana risiko seharusnya dikelola". Dengan berkurangnya kontributor inti, meningkatnya kompleksitas sistem, serta penulisan ulang arsitektur yang dibawa V4, tanggung jawab dan biaya manajemen risiko berkembang secara signifikan, namun alokasi sumber daya dan prioritas tidak disesuaikan secara bersamaan.

Artikel ini lebih lanjut menunjuk bahwa dalam proses DeFi yang secara bertahap menarik dana institusional, catatan risiko itu sendiri telah menjadi "aset akses" yang paling kritis. Ketika protokol perlu menangani struktur sistem yang lebih kompleks dan standar kepatuhan yang lebih tinggi secara bersamaan, risiko tidak lagi hanya masalah teknis, melainkan kemampuan dasar yang menentukan apakah protokol dapat terus beroperasi.

Ketika DeFi memasuki tahap berikutnya, di mana seharusnya manajemen risiko ditempatkan, dan apakah industri bersedia menanggung biaya yang sesuai.

Berikut adalah teks aslinya:

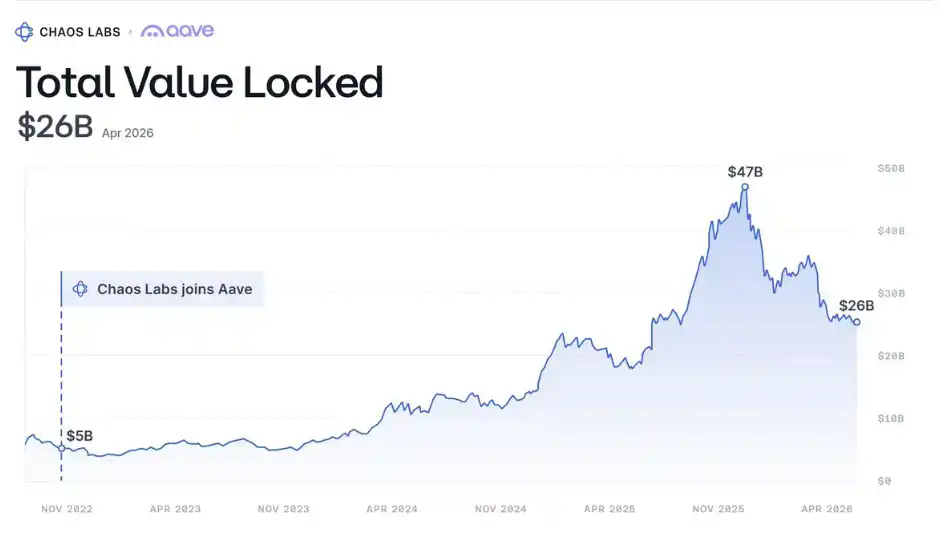

Sejak November 2022, Chaos Labs telah menetapkan harga untuk setiap pinjaman yang diajukan di Aave, serta bertanggung jawab mengelola risiko semua pasar Aave V2 dan V3 di berbagai jaringan, tanpa adanya tunggakan pokok (bad debt) yang berdampak material selama periode tersebut.

Selama waktu ini, Total Value Locked (TVL) Aave tumbuh dari $5.2 miliar menjadi lebih dari $26 miliar, dengan total volume deposit melebihi $2.5 triliun, dan telah menyelesaikan likuidasi lebih dari $2 miliar.

Hari ini, kami memutuskan untuk secara aktif mengakhiri hubungan otorisasi ini dan mencari penghentian kerjasama lebih awal.

Keputusan ini tidak dibuat dengan terburu-buru. Kami selalu berkolaborasi dengan kontributor DAO dengan itikad baik, Aave Labs juga selalu menjaga profesionalisme, dan bahkan pernah meningkatkan anggaran hingga $5 juta untuk menahan kami. Namun, kami memilih untuk pergi karena kerjasama ini sudah tidak lagi sesuai dengan pemahaman dasar kami tentang "bagaimana risiko seharusnya dikelola".

Meskipun terdapat perbedaan pandangan mengenai jalur masa depan, saya tetap percaya bahwa Aave Labs bertindak sesuai dengan pemahaman mereka yang paling menguntungkan bagi Aave.

Mengapa Kami Memilih untuk Pergi

Tiga tahun terakhir, kami melalui pasang surut dengan Aave, mengalami beberapa krisis pasar—momen-momen yang hampir menguji setiap parameter yang kami tetapkan, dan setiap model machine learning yang kami bangun.

Ketika kami bergabung, pengeluaran net tahunan DAO adalah negatif $35 juta; beberapa bulan yang lalu, puncaknya telah mencapai $150 juta. Dalam proses ini, sebagai salah satu kontributor inti, kami memang merasa bangga.

Orang tidak akan dengan mudah melepaskan pengalaman seperti ini. Oleh karena itu, demi transparansi, dan juga dengan harapan dapat menjadi referensi bagi DAO di masa depan, kami menjelaskan alasannya di sini.

Dana dapat menyelesaikan banyak masalah, tetapi tidak semua. Masalah yang lebih dalam terletak pada: adanya perbedaan struktural antara kedua belah pihak dalam masalah mendasar "bagaimana mengelola risiko". Seiring dengan diskusi terus-menerus tentang jalur masa depan, perbedaan ini menjadi semakin jelas.

Pada akhirnya, masalahnya berpusat pada tiga hal:

Kepergian kontributor inti Aave secara signifikan meningkatkan beban kerja dan risiko operasional;

Peluncuran V4 memperluas cakupan fungsi manajemen risiko, menambah tanggung jawab operasional dan hukum, dan arsitekturnya tidak dirancang oleh kami, juga bukan cara yang akan kami gunakan;

Dalam tiga tahun terakhir, kami selalu menanggung manajemen risiko Aave dalam kondisi rugi. Bahkan dengan anggaran yang ditambah $1 juta, keseluruhan operasi masih akan berada dalam kondisi laba negatif.

Ini berarti hanya tersisa dua pilihan, dan keduanya tidak dapat kami terima:

Melakukan yang terbaik dengan sumber daya yang tidak memadai, tetapi tidak dapat mencapai standar manajemen risiko yang seharusnya dimiliki oleh "aplikasi DeFi terbesar di dunia";

Terus mensubsidi operasi risiko Aave dengan dana sendiri, terus menerus menanggung kerugian.

Bahkan jika masalah ekonomi teratasi, perbedaan dalam prioritas risiko dan cara manajemen antara kedua belah pihak masih ada, dan ini bukan sesuatu yang dapat diselesaikan hanya dengan menambah anggaran.

Namun, semua ini tidak mengubah pandangan kami tentang pekerjaan ini.

Bagi Chaos Labs, dapat berkontribusi untuk Aave selalu merupakan suatu kehormatan, dan juga berarti tanggung jawab yang berat. Reputasi kami berasal dari catatan kinerja sebelumnya. Setiap kolaborasi, harus diselesaikan sesuai dengan standar yang semestinya, atau tidak dilakukan sama sekali.

Orang, Teknologi, dan Pengalaman Operasional

Aave adalah merek yang sangat baik. Posisi terdepannya, tidak berasal dari fitur yang paling mencolok, atau strategi pertumbuhan yang paling agresif.

Apa yang benar-benar membuat Aave unggul dalam jangka panjang adalah "keandalannya". Merek dan sentimen pasar, pada dasarnya hanyalah refleksi tertinggal dari kinerja, keamanan, serta kemampuan manajemen risikonya—terutama dalam kondisi pasar ekstrem yang menghancurkan peserta lainnya. Dan正是在这样的基础上, konsensus "Just Use Aave" (Cukup Gunakan Aave) secara bertahap terbentuk.

Pesaing meluncurkan mekanisme dan strategi pertumbuhan yang lebih agresif, tetapi satu per satu runtuh karena kesalahan manajemen risiko atau kerentanan keamanan. Dalam pasar yang terdiri dari aset paling fluktuatif di dunia, "kemampuan bertahan"本身就是produk. Siapa yang dapat mengelola risiko dengan lebih baik dan lebih lama, dialah yang menang.

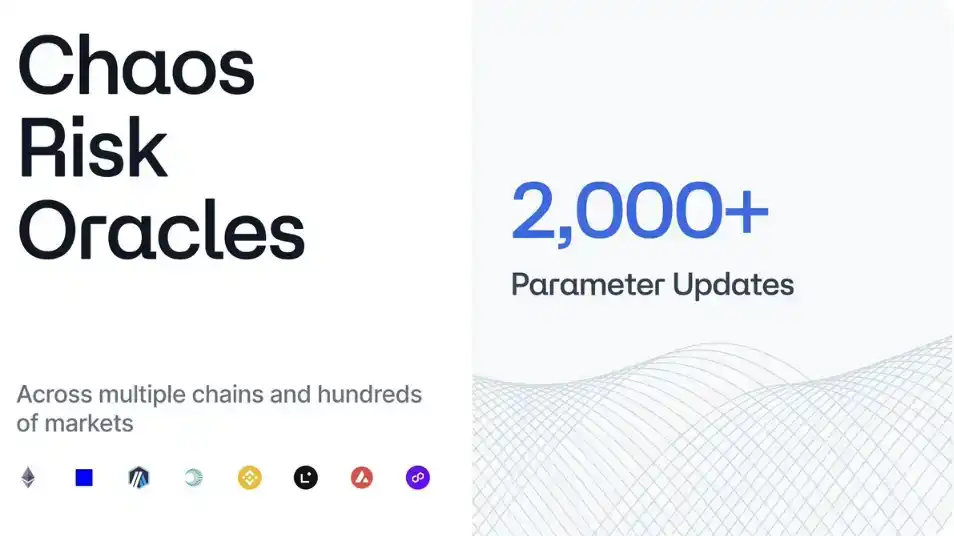

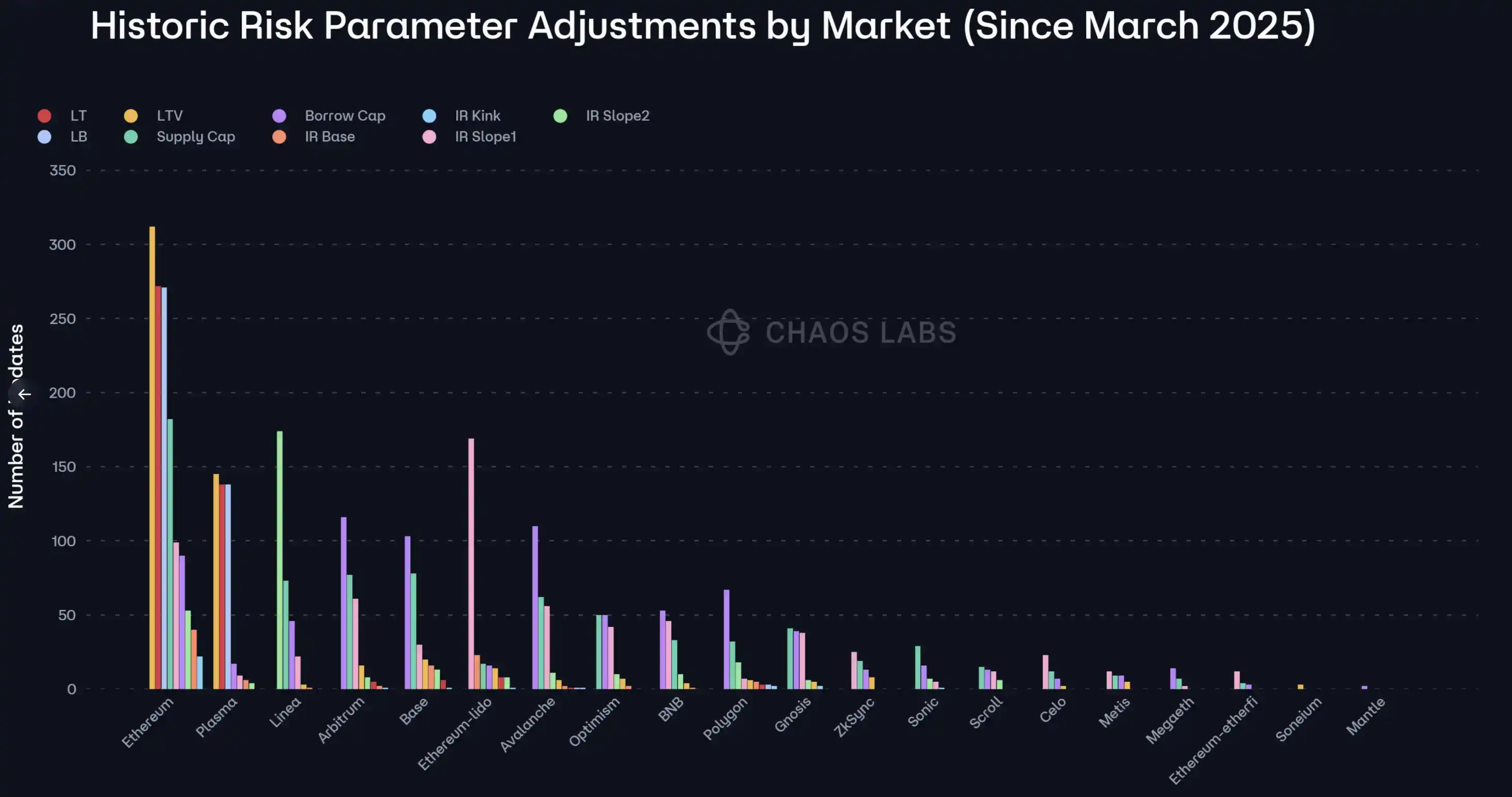

Inovasi sejati Aave, justru tercermin di area yang diabaikan banyak protokol: proses dan infrastruktur. Risk Oracles yang kami bangun dan pertama kali luncurkan di Aave, memungkinkan protokol untuk memperbaiki diri dan memperbarui parameter secara real-time berdasarkan kondisi pasar yang dinamis dan sangat fluktuatif. Infrastruktur ini mendukung ekspansi Aave ke lebih dari 250 pasar di 19 blockchain, menangani ratusan pembaruan parameter setiap bulan, sambil mempertahankan standar operasional yang ketat, sehingga memenangkan kepercayaan seperti sekarang.

Kekakuan ini, berasal dari sistem kolaborasi dan tumpukan eksekusi tertentu: ACI bertanggung jawab untuk pertumbuhan dan tata kelola (@Marczeller), TokenLogic bertanggung jawab untuk manajemen dana dan pertumbuhan (@Token_Logic), BGD bertanggung jawab untuk rekayasa protokol (@bgdlabs), dan Chaos Labs bertanggung jawab untuk manajemen risiko.

Merek, adalah bagian yang dilihat oleh dunia luar; tetapi yang benar-benar membuatnya layak untuk dilihat, adalah orang, teknologi, dan pengalaman operasional di belakangnya.

GTM dan Ekspansi Kelembagaan

Kontribusi kami jauh lebih dari sekadar manajemen risiko.

Beberapa tahun terakhir, industri kripto dengan cepat bergerak menuju kelembagaan. Lembaga keuangan terbesar di dunia mulai mengakses DeFi, tetapi keuntungan "on-chain" sebenarnya, tidak dapat mengimbangi satu prasyarat: jika lembaga khawatir dana klien mereka mungkin dirugikan, semua ini tidak ada artinya. Bagi entitas yang diatur mana pun, semua diskusi dimulai dengan risiko, dan berakhir dengan risiko. Beberapa basis poin keuntungan ekstra, tidak pernah sebanding dengan risiko pokok. Lembaga mengejar keuntungan yang disesuaikan dengan risiko, dan mereka tidak akan mengalokasikan dana ke protokol yang tidak dapat "dijelaskan dengan jelas" kepada tim kepatuhan.

Karena alasan inilah, catatan risiko Aave menjadi aset GTM terpentingnya. Dan kami, sebagai pembangun catatan ini, karenanya dapat berbicara langsung dengan lembaga-lembaga ini. Atas permintaan Aave Labs, kami mengambil peran ini, bertemu dengan mitra di seluruh dunia, menghasilkan bahan penelitian dan due diligence, serta secara pribadi terlibat dalam ekspansi kelembagaan Aave. Kami juga berharap DAO dapat terus mendapatkan manfaat dari akumulasi ini dalam bulan-bulan mendatang.

Kapal Theseus

Jika setiap papan kayu sebuah kapal diganti, apakah itu masih kapal yang sama? Namanya tidak berubah, benderanya tidak berubah, tetapi dasarnya sudah sangat berbeda.

Aave sekarang berada dalam kondisi seperti ini. Kontributor inti yang membangun dan mengoperasikan V3 telah pergi, pengalaman operasional yang mendukung Aave melewati siklus pasar selama tiga tahun terakhir, juga ikut hilang.

Kami, adalah kontributor teknis terakhir dari kelompok ini yang masih bertahan.

V3 masih merupakan aplikasi terbesar dalam DeFi, membutuhkan manajemen risiko 7×24×365. Meskipun Aave Labs optimis tentang migrasi cepat ke V4, sejarah menunjukkan bahwa migrasi semacam ini seringkali membutuhkan waktu berbulan-bulan bahkan bertahun-tahun. Sebelum V4 sepenuhnya mengambil alih pasar dan likuiditas V3, kedua sistem harus berjalan secara paralel. Beban kerja tidak akan berkurang setengah, tetapi berlipat ganda.

Yang lebih kritis adalah pengalaman operasional. Bahkan dengan asumsi kemampuan tim yang berbeda sama, pengalaman yang terakumulasi dari tiga tahun operasi berkelanjutan, tidak dapat ditransfer langsung dalam serah terima.

Berapa lama waktu yang dibutuhkan untuk menutup kesenjangan ini? Jawabannya jelas bukan "nol". Dan sebelum kesenjangan ini hilang, seseorang harus menanggung biayanya—dan tanggung jawab ini, hampir sepenuhnya jatuh pada kami, sementara anggaran yang sudah tidak mencukupi justru diperluas cakupannya.

Kesinambungan merek, tidak identik dengan kesinambungan sistem.

Mengapa V4 Berbeda

V4 adalah protokol peminjaman baru, dengan kode kontrak pintar baru, arsitektur sistem baru, dan paradigma desain baru. Kecuali namanya, ia hampir tidak memiliki kesamaan dengan Aave V3.

Perubahan pada tingkat arsitektur, secara langsung mempengaruhi risiko: lebih banyak ketergantungan silang antar pasar dan antar modul, struktur kredit baru, serta logika likuidasi yang disesuaikan. Dan "risiko orde kedua" dari protokol baru mana pun, hanya akan secara bertahap terlihat setelah dana nyata masuk ke sistem.

Mengambil alih sistem ini secara bertanggung jawab, berarti perlu membangun kembali infrastruktur, rantai alat, dan sistem simulasi, serta melakukan operasi lengkap dari 0 hingga 1 lagi pada basis kode yang belum teruji oleh pasar. Cakupan ini, jauh lebih besar daripada V3, dan inilah inti dari keputusan kami.

Risiko adalah hilir dari arsitektur. Ketika arsitektur berubah secara fundamental, manajemen risiko本身也必须随之重构. Berbeda dengan "layanan terstandarisasi" seperti price oracle atau proof of reserve, Risk Oracle dan sistem pendukungnya, harus disesuaikan dengan arsitektur protokol tertentu. Begitu arsitektur ditulis ulang, infrastruktur risiko也必须dibangun kembali.

Masalahnya: cakupan berkembang secara signifikan, tetapi sumber daya tidak meningkat secara bersamaan. Aave Labs mungkin dapat menerima pertukaran seperti ini, tetapi kami tidak bisa.

Biaya Sebenarnya dari Hal Ini

Kami melepaskan adalah kerjasama sebesar $5 juta yang secara historis berjalan dengan baik. Bagi sebuah perusahaan startup, ini bukanlah tindakan yang sembrono, karenanya juga layak mendapatkan latar belakang yang lebih lengkap.

Imbalan hanyalah sebagian, yang lebih penting adalah sebuah sinyal: seberapa banyak sumber daya yang diinvestasikan sebuah organisasi untuk risiko, mencerminkan prioritasnya terhadap risiko.

Secara bersamaan, saya juga berpikir, sedikit orang yang benar-benar memahami biaya aktual, pengeluaran nyata, dan risiko yang ditanggung oleh sistem semacam ini. Oleh karena itu, di sini kami berharap dapat menjelaskannya dengan jelas.

Perlu ditegaskan: DAO sepenuhnya berhak memutuskan apa yang mereka hargai, dan berapa banyak mereka bersedia membayar untuk itu. Saya tidak keberatan dengan hal ini. Tugas saya, hanyalah menilai apakah kondisi ini cocok untuk kami—dan kali ini, tidak cocok.

Membandingkan Aave dengan Bank

Aave sering mengibaratkan dirinya dengan bank, dan kami juga menggunakan standar ini untuk melihat. Bank biasanya mengalokasikan 6%–10% dari pendapatannya untuk infrastruktur kepatuhan dan risiko. Pada tahun 2025, pendapatan Aave adalah $142 juta, dan anggaran kami adalah $3 juta, sekitar 2%.

Kami memperkirakan, anggaran risiko minimum untuk V3 + V4 seharusnya $8 juta, untuk mencakup ruang lingkup risiko yang lebih luas, infrastruktur tambahan, serta pekerjaan GTM yang sudah kami tanggung, sekitar 5.6% dari pendapatan, masih di bawah batas bawah bank.

Dan perbandingan ini, bahkan mungkin "longgar". Keterbukaan blockchain, membuatnya lebih kompleks dan lebih asimetris dalam hal risiko pasar dan risiko keamanan jaringan. Protokol yang open source dan transparan, berarti permukaan serangan juga terlihat oleh semua orang. Serangkaian serangan baru-baru ini telah membuktikan bahwa ini bukanlah risiko teoritis. Kami percaya, DeFi harus berinvestasi lebih dalam risiko daripada keuangan tradisional, bukan lebih rendah.

Tentu saja, skala Aave hampir tidak ada bandingannya dalam DeFi, bank hanyalah referensi, untuk memahami berapa banyak yang biasanya diinvestasikan lembaga yang "serius menangani risiko". Apakah sebuah protokol "mampu" berinvestasi dalam risiko, dan apakah ia "memilih untuk berinvestasi", adalah dua hal yang berbeda.

Bagi Aave, kemampuan bukanlah masalah: DAO memegang cadangan sekitar $140 juta, Aave Labs juga baru saja menyetujui proposal pendanaan mandiri sebesar $50 juta. Tetapi bahkan jika sumber daya langka, biaya manajemen risiko tidak akan berubah karenanya. Anggaran tidak dapat membentuk kembali struktur ancaman—biaya就是biaya.

Biaya-Biaya yang Tidak Muncul dalam Anggaran

SDM dan infrastruktur hanyalah biaya eksplisit, ada juga biaya implisit yang lebih sulit dikuantifikasi, tetapi harus ditanggung.

Pertama, adalah risiko hukum dan kelembagaan. Terlibat dalam manajemen risiko di DeFi (baik manajer risiko maupun manajer treasury), menghadapi batas tanggung jawab yang belum jelas ditetapkan. Tidak ada kerangka regulasi yang matang, tidak ada "safe harbor", juga tidak ada definisi hukum yang jelas tentang tanggung jawab apa yang harus ditanggung oleh manajer risiko ketika protokol gagal. Ketika sistem beroperasi normal, pekerjaan ini "tidak terlihat"; begitu masalah muncul, tanggung jawab tidak akan hilang.

Kedua, adalah keamanan jaringan dan operasional. Menyediakan layanan risiko untuk protokol yang mengelola aset ratusan miliar dolar,本身就会menjadi target serangan. Biaya audit, pemantauan, pembangunan infrastruktur dan sistem kontrol internal, akan meningkat seiring dengan skala deposit pengguna.

Biaya-biaya ini bukan hanya milik kami. Tim mana pun yang mengambil peran ini pada skala seperti ini, akan menghadapi paparan yang sama. Masalahnya adalah, apakah struktur kerjasama seperti ini mencerminkan realitas ini.

Jika keuntungan upside terbatas, dan downside risk tidak terbatas, maka memilih untuk melanjutkan, bukanlah "memiliki keyakinan", melainkan manajemen risiko yang buruk.

Prinsip Kami

Di Chaos, kami selalu berpegang pada prinsip sederhana: hanya menandatangani pekerjaan yang sepenuhnya kami setujui.

Ketika semuanya berjalan lancar, prinsip ini mudah dipegang; yang benar-benar penting adalah, ketika perlu membayar harganya. Hari ini, harganya adalah $5 juta.

Saya pernah menulis dalam "The Market Crypto Never Built", seperti apa seharusnya manajemen risiko tingkat kelembagaan. Keputusan kali ini, adalah perwujudan keyakinan ini dalam kenyataan. Jika kami berpendapat bahwa industri membutuhkan standar yang lebih tinggi, kami harus menerapkan standar-standar ini pada diri kami sendiri terlebih dahulu.

Saya berharap V4 dapat sukses. Jika terbukti kekhawatiran kami dinilai berlebihan, itu hal yang baik bagi seluruh industri.

Kepada komunitas Aave: Terima kasih atas kepercayaan selama ini, ini merupakan kehormatan kami