Emas terus meroket ke rekor tertinggi baru sementara Bitcoin berjuang untuk merebut kembali level harga yang lebih tinggi, memperkuat divergensi yang semakin besar di pasar global. Menurut laporan CryptoQuant terbaru, lanskap investasi saat ini telah menjadi kisah dua dunia.

Di satu sisi, logam mulia dan ekuitas AS menarik arus masuk yang konsisten karena investor mencari aset dengan momentum yang lebih jelas dan stabilitas yang dirasakan. Di sisi lain, Bitcoin menunjukkan tanda-tanda kelelahan, dengan data on-chain yang menandakan bahwa pasar kehilangan kekuatan daripada bersiap untuk pemulihan segera.

CryptoQuant menyoroti konfluensi indikator yang mengkhawatirkan yang menunjukkan pasar kripto memasuki fase yang lebih rapuh. Meskipun harga relatif tetap tinggi dibandingkan dengan level pasar bear historis, metrik mendasar menunjukkan melemahnya permintaan dan berkurangnya partisipasi dari segmen pasar kunci. Keterputusan ini menyiratkan bahwa perjuangan Bitcoin tidak murni teknis, tetapi struktural, berakar pada pergeseran preferensi modal dan selera risiko.

Kontrasnya sangat mencolok. Saat emas mendapat manfaat dari ketidakpastian makro dan pasar ekuitas mendorong lebih tinggi pada ekspektasi likuiditas, Bitcoin tampak terjebak dalam konsolidasi, tidak mampu menarik arus yang didorong oleh keyakinan yang sama. Divergensi yang semakin besar ini memunculkan pertanyaan penting tentang peran Bitcoin dalam siklus saat ini dan apakah ia dapat menegaskan kembali dirinya sebagai aset kompetitif di tengah kondisi yang ketat dan perubahan perilaku investor.

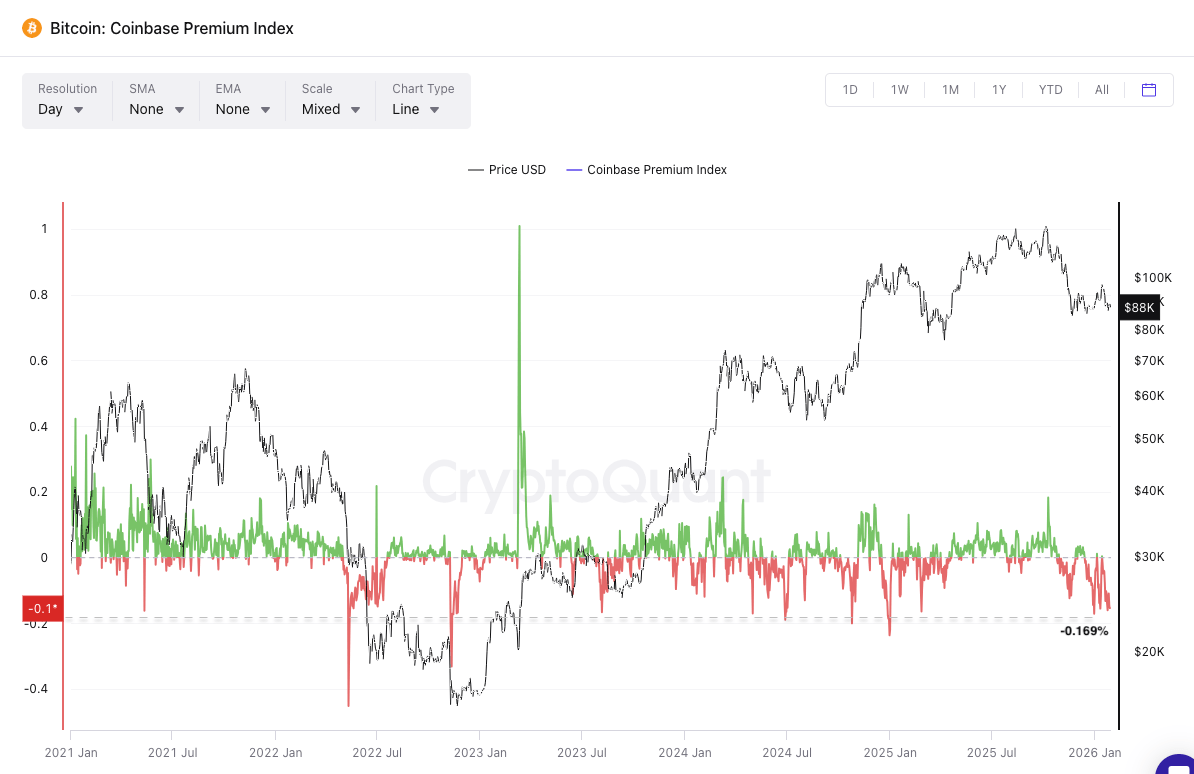

Laporan tersebut menunjuk pada mundurnya institusional yang jelas yang sangat membebani struktur pasar Bitcoin. Indeks Premium Coinbase, proksi kunci untuk permintaan institusional AS, tetap sangat negatif dan baru-baru ini mencapai titik terendah periodik sebesar -0,169%. Ini menandakan bahwa tekanan jual selama jam perdagangan AS secara material lebih kuat daripada rata-rata global.

Perlu dicatat, indeks hanya berubah positif dua kali sepanjang Januari, memperkuat pandangan bahwa lembaga dan peserta berpenghasilan tinggi secara aktif melakukan deleveraging daripada mengakumulasi eksposur. Secara historis, premi negatif yang berkelanjutan dengan besaran ini cenderung bertepatan dengan fase distribusi, bukan pemulihan tahap awal.

Memperparah kelemahan ini adalah menguapnya "bubuk kering" pasar. Kapitalisasi pasar gabungan dari 12 stablecoin teratas telah berkontraksi sebesar $2,24 miliar baru-baru ini, memperpanjang penurunan dari puncak ke lembah sekitar $5,6 miliar.

Perilaku ini berbeda dari rotasi biasa ke dalam stablecoin yang terlihat sebelum fase pembelian di harga rendah. Sebaliknya, ini mencerminkan dinamika yang lebih mengkhawatirkan: modal keluar dari ekosistem kripto sepenuhnya dan pindah kembali ke fiat. Tanpa likuiditas yang menganggur siap untuk masuk kembali, reaksi kenaikan menjadi secara struktural lebih lemah dan berumur pendek.

Terjepit antara penjualan institusional dan likuiditas yang menyusut, bias jangka pendek Bitcoin tetap condong ke arah penurunan. Dalam skenario bearish, level kunci yang harus dipantau termasuk Harga Rata-Rata Sebenarnya (True Mean Price) di dekat $81.000, tinggi 2024 sekitar $70.000, dan akhirnya rata-rata bergerak 200-minggu di dekat $58.000.

Sebaliknya, hasil bullish kemungkinan akan membutuhkan periode konsolidasi sideways yang diperpanjang, memungkinkan pasokan di atas (overhead supply) diserap sementara arus masuk stablecoin pulih dan modal segar secara bertahap kembali.