Orisinil | Odaily Planet Daily(@OdailyChina)

Penulis | Ding Dang(@XiaMiPP)

Tahun 2026 dimulai dengan pukulan telak bagi perusahaan DAT (Perbendaharaan Aset Digital).

BTC mundur dari titik tertinggi sekitar $120.000 pada Desember 2025 ke level sekitar $60.000, turun hampir 50%. ETH juga tidak luput, jatuh di bawah level $2.000, hampir menghapus semua keuntungan sejak Mei 2025. Itu adalah titik waktu ketika sekelompok perusahaan DAT seperti SharpLink dan Bitmine dengan lantang mengumumkan transformasi strategis dan mengalokasikan aset kripto secara besar-besaran.

Apa artinya ini? Artinya perusahaan publik atau institusi yang pernah menjadikan BTC dan ETH sebagai "cadangan strategis perusahaan" kini secara kolektif terperosok dalam kerugian belum direalisasi, dengan kerugian akun mencapai ratusan juta bahkan miliaran dolar. Pemain papan atas seperti Strategy dan Bitmine masih bertahan dengan menambah kepemilikan, mencoba mempertahankan narasi stabil "pemegang jangka panjang"; tetapi lebih banyak perusahaan DAT menengah-kecil atau yang sangat leveraged, telah mulai menunjukkan perilaku pengurangan substantif bahkan likuidasi bertahap.

Dunia kripto tidak pernah kekurangan cerita, jika tahun 2025 adalah tahun "menulis keyakinan ke dalam laporan keuangan", maka tahun 2026 adalah ujian "bagaimana keyakinan bertahan melalui pasar bear". Ketika harga mundur, leverage dikencangkan, dan lingkungan pendanaan berbalik, bisakah perusahaan-perusahaan DAT ini menopang neraca mereka?

Odaily Planet Daily akan membongkar satu per satu beberapa kasus perwakilan yang telah mulai "jual koin untuk berhenti berdarah", melihat berapa banyak yang mereka jual, mengapa menjual, dan ke mana arah mereka setelah menjual.

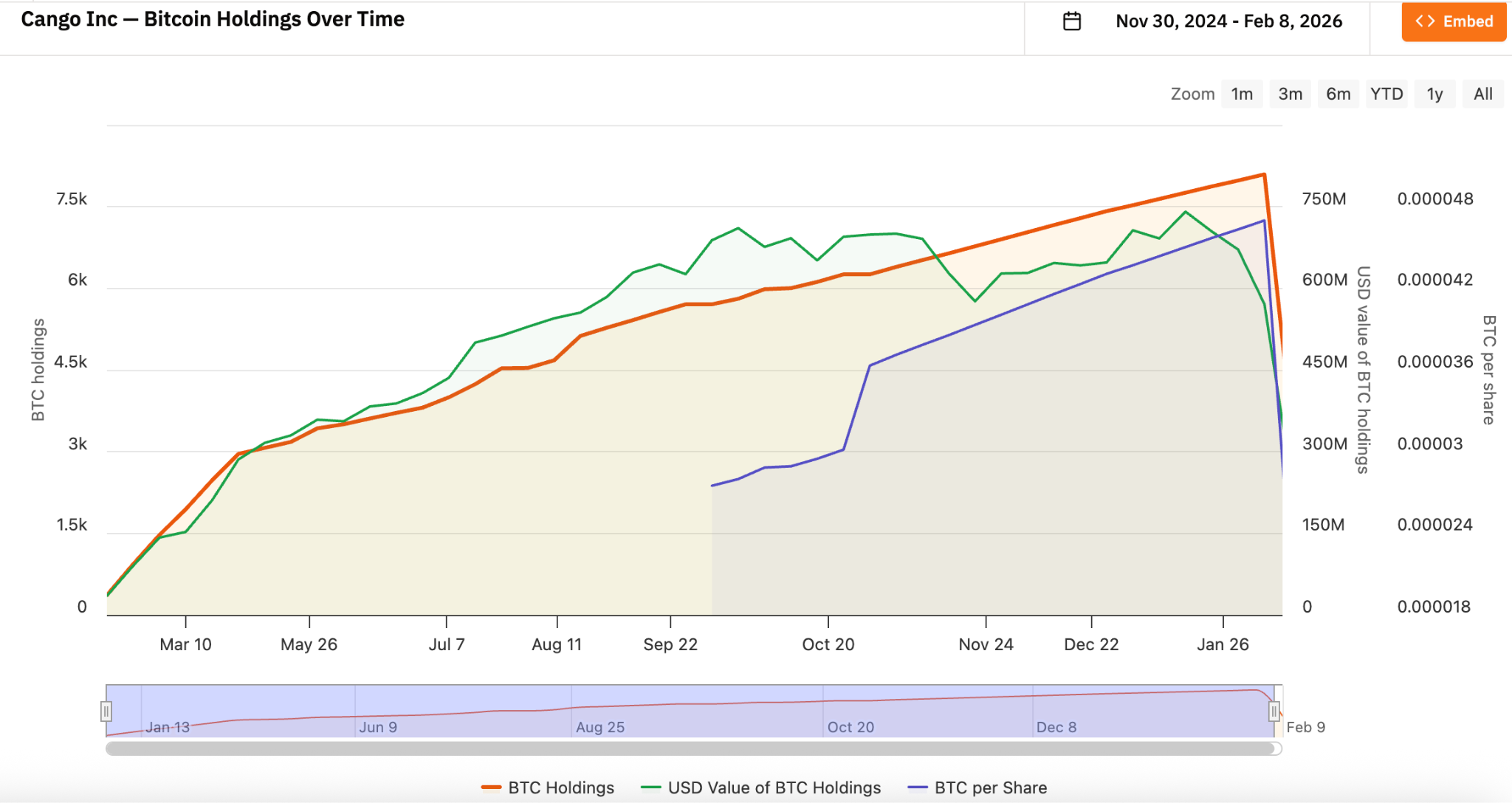

Cango Inc. (NYSE: CANG): Batas Leverage Model Pertambangan

Pada 9 Februari, Cango mengungkapkan telah menjual 4451 bitcoin di pasar terbuka, dengan pendapatan bersih sekitar $305 juta, dan menggunakan semua dana tersebut untuk melunasi pinjaman yang dijaminkan dengan BTC. Skala transaksi ini mendekati setengah dari kepemilikan sebelumnya, setelah penjualan hanya tersisa 3645 BTC di neraca.

Cango didirikan pada 2010, berkantor pusat di China, awalnya adalah platform layanan transaksi mobil ternama. Sejak November 2024, Cango secara resmi memasuki bidang aset digital, melalui restrukturisasi bisnis dan perubahan strategis, bertransformasi menjadi perusahaan penambang bitcoin, dan menjadikan BTC sebagai aset cadangan inti perusahaan. Strategi bitcoin Cango awalnya condong ke HODL + akumulasi pertambangan, yaitu tidak menjual koin, mengandalkan daya komputasi untuk terus menambah kepemilikan. Model ini dapat memperkuat diri dalam siklus kenaikan harga: kenaikan harga koin meningkatkan nilai aset bersih, peningkatan nilai aset bersih meningkatkan kemampuan pendanaan, kemampuan pendanaan mendukung ekspansi daya komputasi.

Cango mulai terus mengakumulasi bitcoin sejak November 2024, jumlah kepemilikan bitcoinnya pernah menjadi yang terbesar kedua di dunia setelah MARA Holdings.

Bacaan terkait《Mencari Saham Kripto AS Berpotensi: Bagaimana Cango Berubah dari Perusahaan Mobil menjadi Perusahaan Penambang Bitcoin Terbesar Kedua di Dunia?》

Namun pertambangan secara alami adalah industri leveraged. Pembelian mesin penambang, pembangunan tambang, kontrak listrik membutuhkan pengeluaran modal di muka, dan perusahaan tambang sering menggunakan BTC yang dipegang sendiri sebagai jaminan, untuk menukar peralatan dari produsen mesin penambang dan menunda pembayaran, atau meminjam dolar/stablecoin ke institusi/platform, untuk ekspansi tambang, pembelian peralatan, dan menjaga operasi. Kelemahan model ini adalah ketika harga BTC mengalami koreksi signifikan, rasio jaminan dengan cepat memburuk, risiko leverage diperbesar, sementara biaya tetap seperti listrik, pemeliharaan, penyusutan peralatan tidak turut turun, menyebabkan arus kas sangat tertekan.

Berdasarkan data kuartal ketiga yang dirilis pada Desember 2025, biaya penuh penambangan rata-rata Cango (termasuk penyusutan) sekitar $99.000/koin, biaya tunai tanpa penyusutan sekitar $81.000/koin. Harga bitcoin telah jauh di bawah harga matinya, terpaksa harus mengurangi kepemilikan BTC untuk "berhenti berdarah", memperbaiki neraca dan mengurangi leverage keuangan.

Perlu dicatat, Cango telah mengumumkan akan mengalihkan sebagian sumber dayanya ke infrastruktur komputasi kecerdasan buatan, mencari diversifikasi bisnis untuk mengurangi ketergantungan pada harga aset tunggal.

Empery Digital Inc.(NASDAQ: EMPD): Tekanan Balik Logika Pendanaan Bull Market

Empery Digital didirikan pada Februari 2020 (awalnya bernama Frog ePowersports Inc., kemudian berganti nama menjadi Volcon Inc.), berkantor pusat di Texas, AS, awalnya adalah perusahaan yang fokus pada kendaraan listrik penuh untuk olahraga motor off-road.

Pada Juli 2025, perusahaan mengumumkan strategi perbendaharaan bitcoin. Kini dilihat kembali, waktu itu tepat di sekitar puncak harga bitcoin pada siklus ini. Perusahaan mengumpulkan sekitar $450-500 juta melalui pendanaan privat dan kredit, dan pada Juli-Agustus 2025 secara berturut-turut menambah kepemilikan sekitar 4000 bitcoin, dengan biaya rata-rata sekitar $117.000/koin. Menurut harga saat ini, kerugian belum direalisasi mendekati 57%.

Pada 6 Februari, Empery Digital mengumumkan penjualan 357,7 BTC, dengan harga rata-rata sekitar $68.000/koin, memperoleh sekitar $24 juta, digunakan untuk mendanai pembelian kembali saham dan melunasi sebagian utang. Saat ini telah membeli kembali lebih dari 15,4 juta saham, dengan harga rata-rata $6,71, bertujuan mempersempit diskon NAV. Kini, Empery memiliki sisa kepemilikan sekitar 3724 bitcoin.

Kasus Empery Digital sebenarnya mencerminkan dilema khas DAT menengah-kecil. Mereka awalnya bertransformasi agresif, pendanaan bergantung pada bull market, tetapi saat harga terkoreksi terpaksa "jual koin + beli kembali saham + kurangi leverage". Dibandingkan latar belakang pertambangan Cango, Empery lebih mirip "permainan finansial murni". Bisnis utamanya yang lama sulit dipertahankan, lalu meminjam pendanaan tinggi bull market untuk membeli BTC secara besar-besaran, mencoba meniru jalur ala Strategy, tetapi koreksi besar BTC membuatnya terpapar risiko leverage, dan kekurangan ruang untuk penerbitan jangka panjang dan operasi pasar modal. Begitu harga terus terkoreksi, pengurangan kepemilikan berkelanjutan hampir menjadi pilihan pasti.

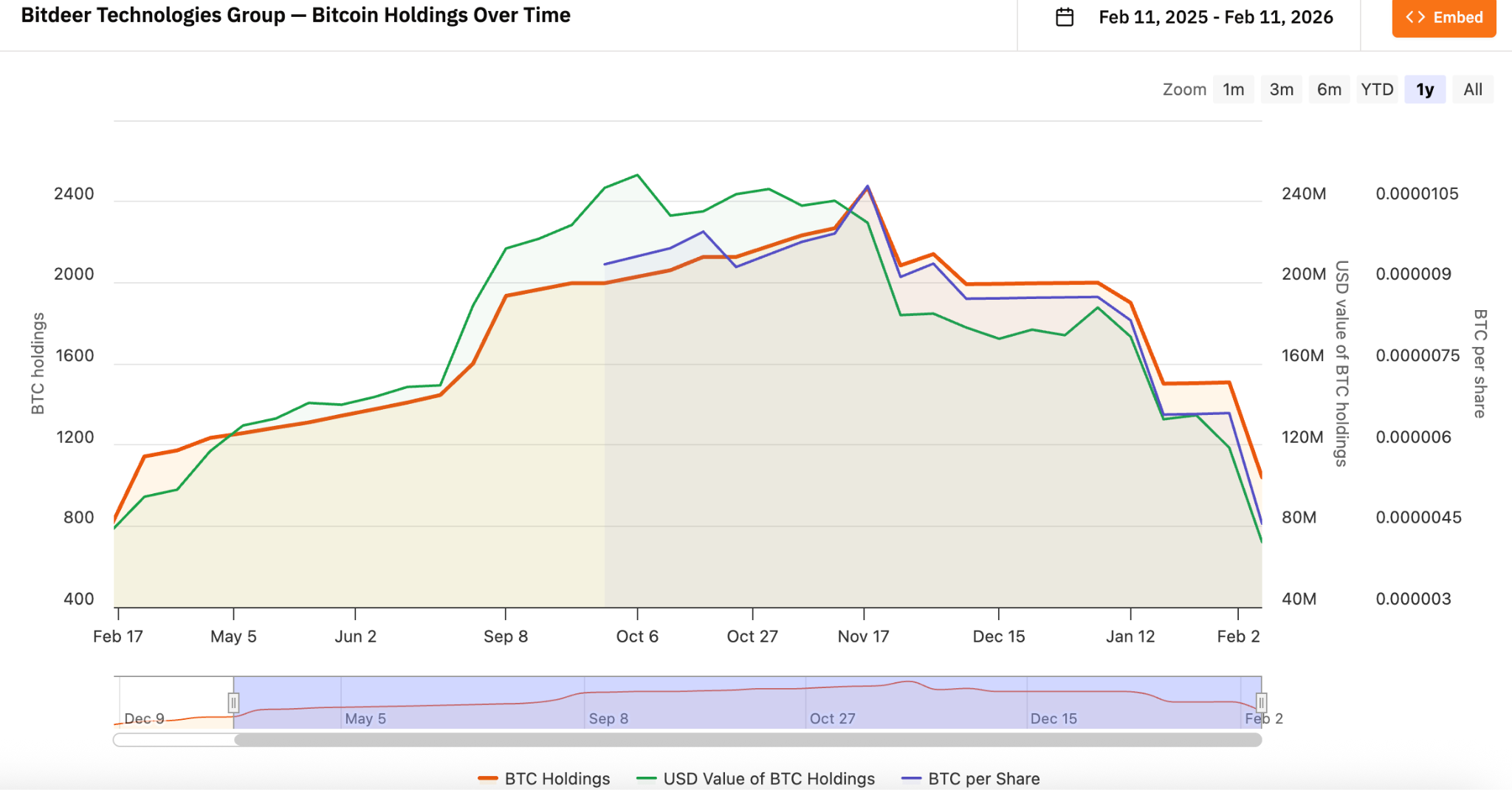

Bitdeer Technologies Group(NASDAQ: BTDR): Dari Taruhan Harga ke Prioritas Arus Kas

Bitdeer didirikan pada Desember 2021, didirikan oleh OG kripto Jihan Wu (co-founder pendiri Bitmain sebelumnya), sejajar dengan MARA, Riot sebagai perusahaan penambang bitcoin utama global.

Bitdeer melalui model integrasi vertikal, menyediakan solusi rantai lengkap dari pembelian peralatan, logistik, desain/konstruksi pusat data, manajemen peralatan hingga operasi sehari-hari, sekaligus berekspansi ke komputasi awan, layanan penitipan, dan pengembangan mesin penambang ASIC sendiri. Ini membuat bisnis Bitdeer telah beralih dari pertambangan murni ke komputasi kinerja tinggi yang terdiversifikasi, sampai batas tertentu memengaruhi fluktuasi harga bitcoin.

Dari data bitcointreasuries.net, sejak November 2025, strategi BTC Bitdeer telah beralih ke "tambang sambil jual", tidak lagi full HODL, tetapi melalui realisasi sebagian untuk mempertahankan arus kas dan stabilitas operasional. Mengutamakan arus kas daripada memegang jangka panjang, inikah sensitivitas industri OG yang telah melalui banyak siklus bull dan bear?

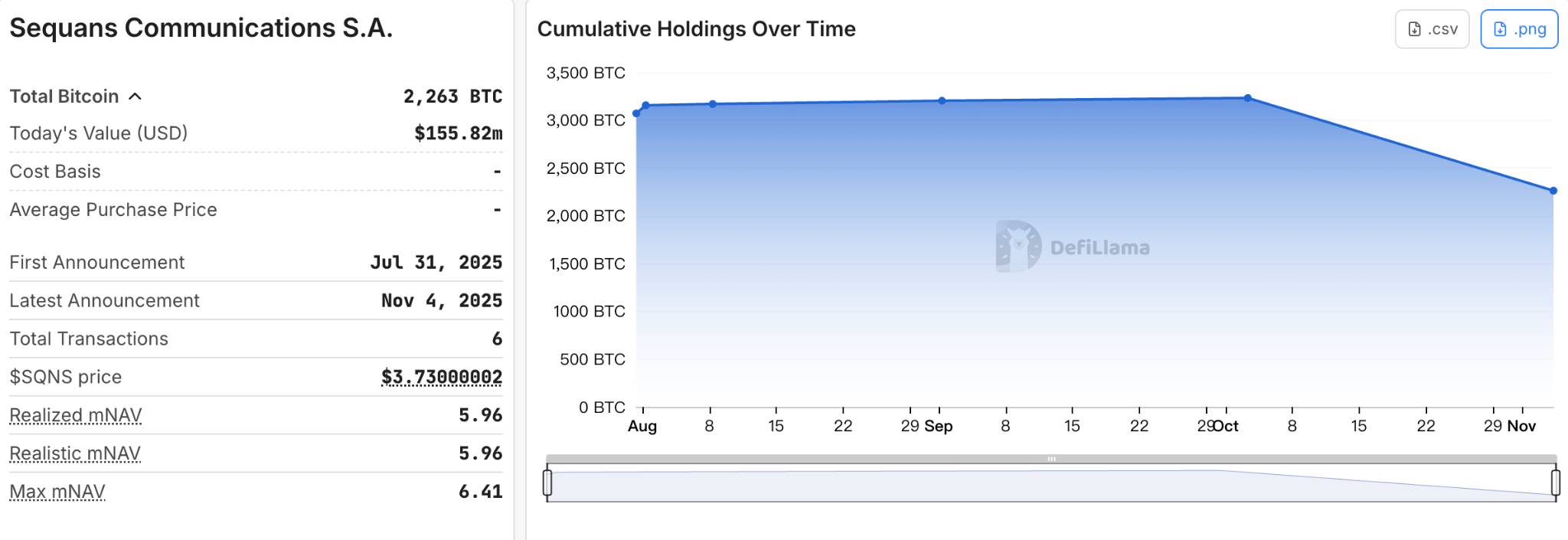

Sequans Communications S.A.(NYSE: SQNS): Jual Koin untuk Bayar Utang Menjadi Titik Balik Industri

Sequans didirikan pada Oktober 2003, awalnya adalah perusahaan semikonduktor yang fokus pada chip dan modul teknologi seluler nirkabel. Pada Juni 2025, perusahaan mengumpulkan sekitar $380 juta melalui ekuitas privat dan obligasi konversi, untuk mengakumulasi bitcoin, mengubah dirinya dari perusahaan chip IoT murni menjadi hibrida "IoT + BTC DAT".

Antara Juli hingga Oktober 2025, Sequans secara kumulatif menambah kepemilikan 3233 bitcoin, perkiraan kasar, biaya rata-rata sekitar $116.000.

Pada November 2025, pengurangan besar pertama kali 970 BTC, digunakan untuk menebus sekitar 50% obligasi konversi, mengurangi total utang perusahaan dari $189 juta menjadi $94,5 juta. Perusahaan menyebutnya "realokasi aset strategis", bukan meninggalkan strategi. Tetapi di mata pasar, Sequans justru adalah awal "gelembung pecah" perbendaharaan BTC – perusahaan DAT pertama yang secara terbuka mengakui perlu menjual koin untuk melunasi utang.

ETHZilla Corporation(NASDAQ: ETHZ): Sampel De-Leverage Perbendaharaan ETH

ETHZilla Corporation awalnya adalah perusahaan bioteknologi tahap klinis, fokus pada pengembangan obat dan terapi di bidang nyeri kronis, peradangan, dan fibrosis. Perusahaan pernah menghadapi kekurangan tunai, likuiditas buruk, kemajuan R&D lambat, harga saham lesu dalam waktu lama.

Pada Agustus 2025, mereka mengumpulkan $425-565 juta melalui pendanaan privat, investor termasuk Electric Capital, Polychain Capital, GSR dan institusi kripto lainnya, serta entitas terkait Peter Thiel memegang sekitar 7,5%. Dana ini langsung digunakan untuk membeli ETH, membangun perbendaharaan Ethereum. Pada puncaknya, ETHZilla pernah menambah kepemilikan hingga sekitar 102.000 ETH, bernilai sekitar $210 juta, biaya pembentukan per posisi $3841.

Pada 13 November 2025, ETHZilla mulai mengurangi kepemilikan pertama kali 8293 ETH; 25 Desember 2025, ETHZilla mengungkapkan telah menjual 24291 ETH, hasil sekitar $74,5 juta, transaksi ini adalah sebagai bagian dari penebusan obligasi konversi senior yang dijaminkan dan belum diselesaikan, juga merupakan sampel pertama pengurangan perbendaharaan ETH. Saat ini, jumlah kepemilikan ETH ETHZilla sekitar 65.700 koin.

Seperti Empery, ETHZilla juga menuju jalan terpaksa jual koin untuk mengurangi leverage. Tetapi perusahaan sedang mempercepat transformasi ke RWA (Tokenisasi Aset Dunia Nyata), fokus pada pinjaman mobil, pinjaman rumah, tanah/properti komersial, dll., diperkirakan meluncurkan produk token RWA pertama awal 2026, mencoba membentuk kembali nilai melalui inovasi bisnis.

Kesimpulan

Di atas hanya beberapa sampel perwakilan, mereka kebanyakan berada di interval tengah industri, tidak memiliki kekuatan penetapan harga pasar modal seperti Strategy, juga tidak seperti perusahaan terkecil yang bisa keluar dari panggung tanpa suara. Di luar mereka, beberapa perusahaan DAT yang lebih kecil, struktur lebih rapuh, telah lenyap secara diam-diam dalam kemunduran ini; beberapa perusahaan lain yang awalnya berencana bertransformasi, belum benar-benar menerapkan strategi perbendaharaan, memilih menekan tombol jeda setelah lingkungan pendanaan tiba-tiba mengencang, bahkan mengumumkan penghentian sebelum proyek benar-benar dimulai.

Koreksi tahun 2026 ini seperti cermin ajaib, memantulkan kerapuhan dan ketahanan model DAT. Perusahaan yang murni mengandalkan "cerita + leverage" untuk bangkit, kini membayar harga untuk ekspansi agresif mereka sebelumnya. Keyakinan kripto mungkin masih ada, tetapi pada akhirnya harus hidup berdampingan dengan arus kas nyata, manajemen leverage, dan keberlanjutan bisnis.

Kesenjangan antara pemain papan atas dan perusahaan menengah-kecil, sedang diperlebar dalam proses ini. Daripada mengatakan ini adalah akhir dari model DAT, lebih tepat disebut sebagai awal tahap stratifikasi.