Original|Odaily星球日报(@OdailyChina)

Penulis|Wenser(@wenser 2010 )

Di tengah pasar yang terus turun, "Dua Juara Perbendaharaan DAT", Strategy dan Bitmine, sama-sama menghadapi kerugian mengambang yang sangat besar.

Pagi ini, BTC sempat turun di bawah $62.000, saat ini dilaporkan sekitar $63.800; ETH turun di bawah $1.800, dilaporkan sekitar $1.780. Berdasarkan harga saat ini, skala kerugian mengambang Strategy telah mencapai angka yang mengejutkan, sekitar 100 miliar dolar; skala kerugian mengambang Bitmine juga mencapai sekitar 90 miliar dolar. Saat ini, Michael Saylor dan Tom Lee seperti "sesama orang yang menderita di dunia yang asing", sementara Strategy dan Bitmine menjadi dua perusahaan terbanyak merugi dalam kategori "Perusahaan Perbendaharaan DAT".

Namun, dibandingkan dengan Strategy yang perlu terus membayar dividen, tekanan keuangan Bitmine lebih kecil, dan tetap mempertahankan fleksibilitas seperti pendanaan melalui saham preferen STRC. Diketahui, Bitmine berencana mengumpulkan dana 300 juta dolar melalui penerbitan saham preferen abadi dengan dividen tahunan 9,5%. Dari sini terlihat, langkah Bitmine menambah kepemilikan ETH masih berlanjut; sementara pedang Damocles yang menggantung di atas kepala Strategy adalah — dari mana dana untuk membayar dividen STRC selanjutnya berasal? Di antara keduanya, siapa yang menghadapi tekanan keuangan lebih besar? Odaily Planet Daily akan menganalisis untuk para pembaca.

Bitmine VS Strategy: Jalan Memegang DAT yang Berbeda

Dengan jatuhnya BTC hari ini, anggota komunitas menggunakan AI untuk mengolok-olok Saylor yang "mempromosikan" BTC: "Pria enam puluh tahun secara pribadi mempromosikan, harga BTC warisan turun hingga 62.000 dolar per keping."

Kembali ke Bitmine dan Strategy, saat ini struktur keuangan Bitmine tampak lebih aman; sementara tekanan leverage Strategy lebih besar.

Permainan Penerbitan Ekuitas Bitmine: Pola Main DAT Tanpa Utang

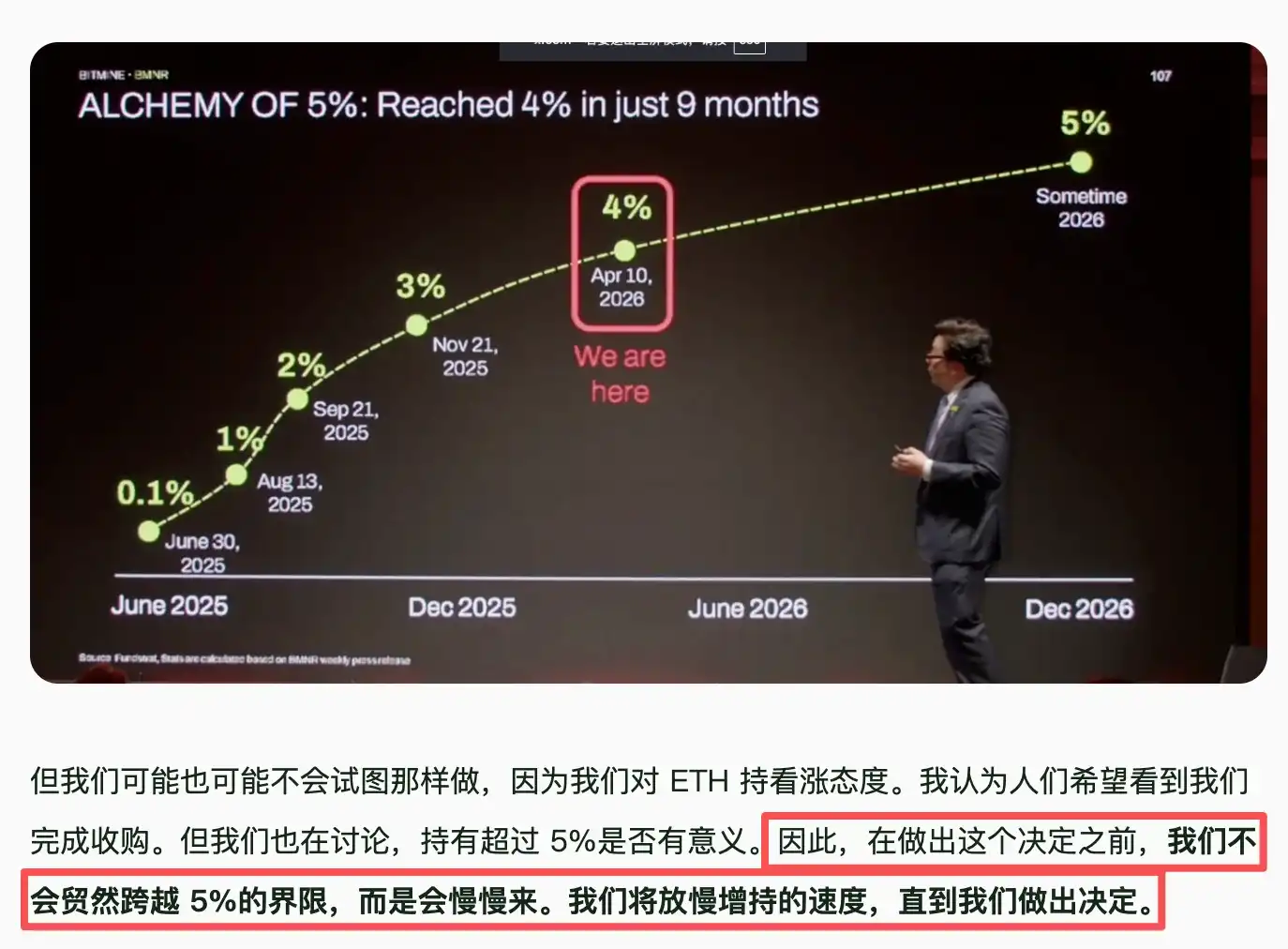

Per 1 Juni, Bitmine memegang 5.416.901 ETH; sekitar 4,49% dari pasokan ETH, mendekati "batas atas 5%" yang berulang kali ditekankan oleh Ketua Bitmine Tom Lee sebelumnya. Kemarin, Bitmine sekali lagi menambah 25.000 ETH melalui BitGo, yang saat itu bernilai 48 juta dolar. Saat ini, kepemilikannya mencapai 5.441.901 ETH.

Alasan mengapa Bitmine masih memiliki keberanian untuk terus menambah kepemilikan di tengah pasar yang turun adalah karena berbagai alasan. Alasan utamanya adalah, sumber dana Bitmine berasal dari penerbitan ekuitas:

- Pada Juni tahun lalu saat memulai pendirian perusahaan DAT untuk perbendaharaan ETH, Bitmine memperoleh dana awal melalui pendanaan — 250 juta dolar, ditambah pendanaan PIPE kecil.

- Setelah Juli tahun lalu, Bitmine terutama bergantung pada penerbitan ekuitas ATM, dan secara bertahap meningkatkan angka ini dari 2 miliar dolar menjadi 24,5 miliar dolar.

Dana yang cukup memberi Tom Lee keberanian yang cukup, dan dana kas Bitmine juga mendukung penambahan kepemilikan lebih lanjut — Dalam pengumuman eksternal pada 1 Juni, Bitmine juga menyebutkan: Kepemilikan perusahaan ini di Beast Industries bernilai 180 juta dolar; kepemilikan di Eightco Holdings bernilai 93 juta dolar. Total kas perusahaan adalah 446 juta dolar.

Selain itu, Tom Lee juga dengan tinggi hati menyatakan bahwa pendapatan harian dari staking perbendaharaan Ethereum Bitmine mencapai 1 juta dolar. Bagian ini mengacu pada fakta bahwa Bitmine telah melakukan staking sekitar 87% (sekitar 4,71 juta ETH) dari kepemilikan ETH-nya melalui jaringan staking MAVAN, dengan perkiraan pengembalian tahunan sekitar 2,73%-3% (sekitar 250-300 juta dolar), yang juga dapat memberikan arus kas yang relatif stabil.

Singkatnya, kondisi keuangan Bitmine baik; dan pendanaan terbaru melalui saham preferen dengan dividen tahunan 9,5% diperkirakan akan memperoleh dana 300 juta dolar, yang akan lebih meringankan tekanan keuangannya. Bagi perusahaan ini, titik risiko terbesar terletak pada pengenceran ekuitas (penerbitan saham baru) dan penurunan harga saham lebih lanjut yang disebabkan oleh kerugian mengambang di neraca, jika mNVA terus <1, mungkin akan memicu penjualan saham.

Permainan Leverage Utang Strategy: Tekanan Obligasi Konversi dan Dividen Saham Preferen

Dibandingkan dengan Bitmine yang "membeli ETH dengan uang investor", tekanan keuangan Strategy dalam membeli BTC lebih besar, karena utamanya adalah "meminjam uang untuk menambah kepemilikan BTC".

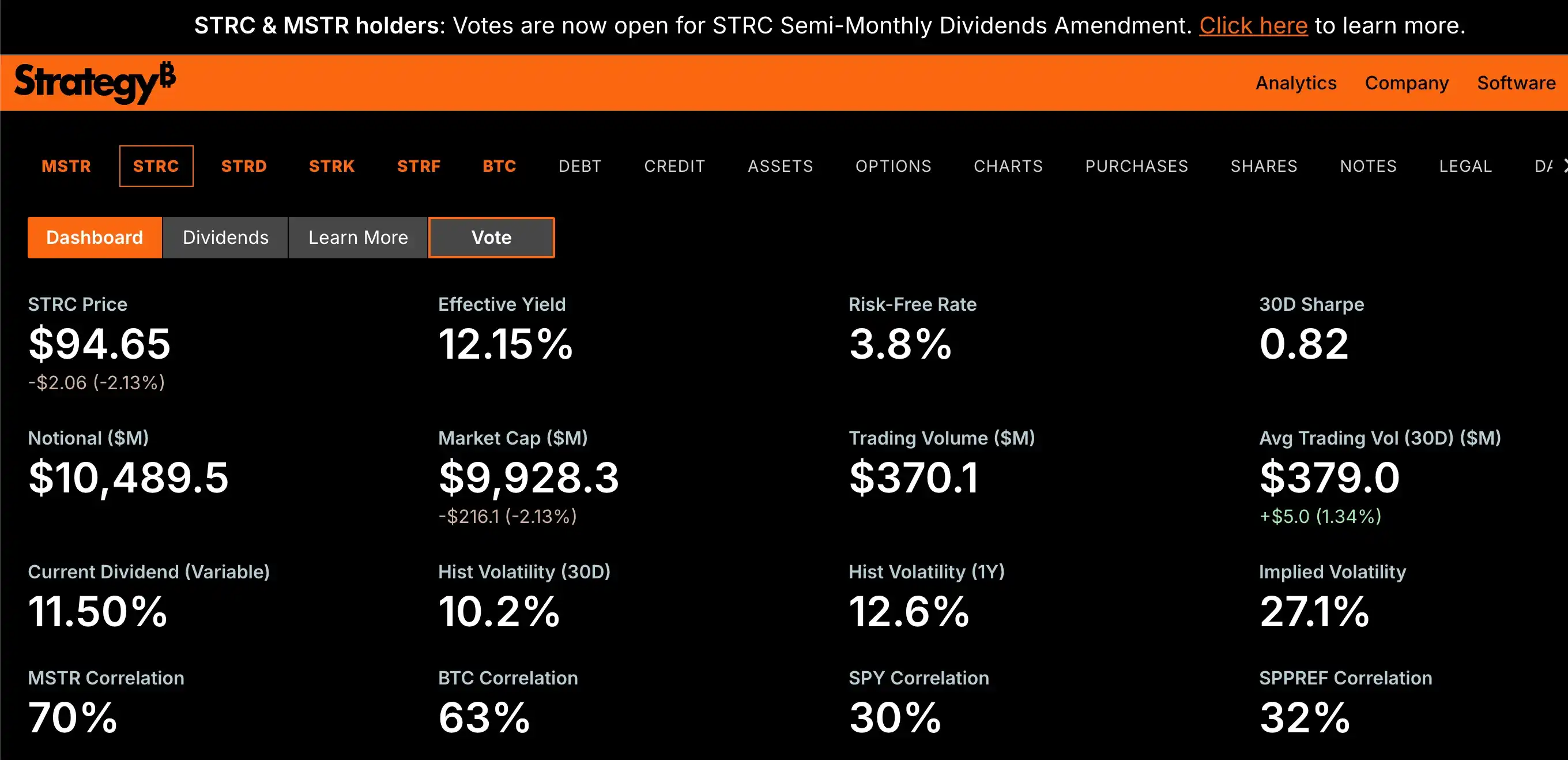

Menurut informasi di situs web Strategy, saat ini, Strategy memiliki utang obligasi konversi sekitar 6,7 miliar dolar, ditambah sekitar 9,9 miliar dolar saham preferen STRC dan STRD, STRK, STRF dengan nilai pasar yang berbeda-beda, yang setiap tahun harus membayar dividen dan bunga dalam jumlah besar. Akhir Mei, setelah membeli kembali utang konversi senilai 1,5 miliar dolar, cadangan kas Strategy turun menjadi sekitar 871 juta dolar, yang hanya dapat menutupi sekitar 6 bulan dari kewajiban dividen preferen tahunan yang diperkirakan sebesar 1,7 miliar dolar.

Selain itu, Strategy sebelumnya juga meluncurkan pemungutan suara "mengusulkan pembayaran dividen STRC ditingkatkan dari 1 kali menjadi 2 kali per bulan", pemungutan suara ini dimulai pada 28 April dan akan berakhir pada hari rapat 8 Juni. Jika proposal disetujui, tanggal pencatatan kepemilikan pertama dengan ritme baru adalah 30 Juni, dan tanggal pembayaran dividen pertama adalah 15 Juli. Pemegang saham yang memenuhi syarat untuk memilih (pemegang saham MSTR dan STRC) harus memegang saham sebelum 17 April.

Selain itu, patut dicatat bahwa batas atas penerbitan yang diizinkan untuk STRC adalah sekitar 28,3 miliar dolar. Mungkin dipengaruhi oleh penurunan BTC yang terus-menerus dan melemahnya kepercayaan pasar, pagi ini STRC turun di bawah 95 dolar, saat ini dilaporkan 94,65 dolar, "terlepas" lebih dari 5% dari harga target 100 dolar.

Dibandingkan dengan Bitmine, Strategy saat ini menghadapi masalah kesenjangan besar antara jumlah pendanaan melalui saham preferen yang tinggi dan pembayaran dividen, yang dipengaruhi oleh penurunan BTC yang terus-menerus. Dan tidak seperti ETH yang memiliki ekosistem staking untuk mendapatkan likuiditas lebih, BTC tidak memiliki pilihan tersebut.

Oleh karena itu, setelah Strategy menjual 32 BTC bulan lalu, pasar mulai meragukan identitas "Strategy si tangan berlian yang hanya membeli dan tidak menjual". Di tengah penurunan BTC yang berlanjut, Strategy mungkin menghadapi serangkaian krisis likuiditas, yang pada gilirannya tidak mampu membayar utang dan dividen, dan akhirnya menjual BTC lagi untuk memicu penurunan harga. Pada dasarnya, Strategy memainkan permainan leverage utang "bertaruh dengan leverage tinggi bahwa harga BTC tidak akan turun ke harga tertentu".

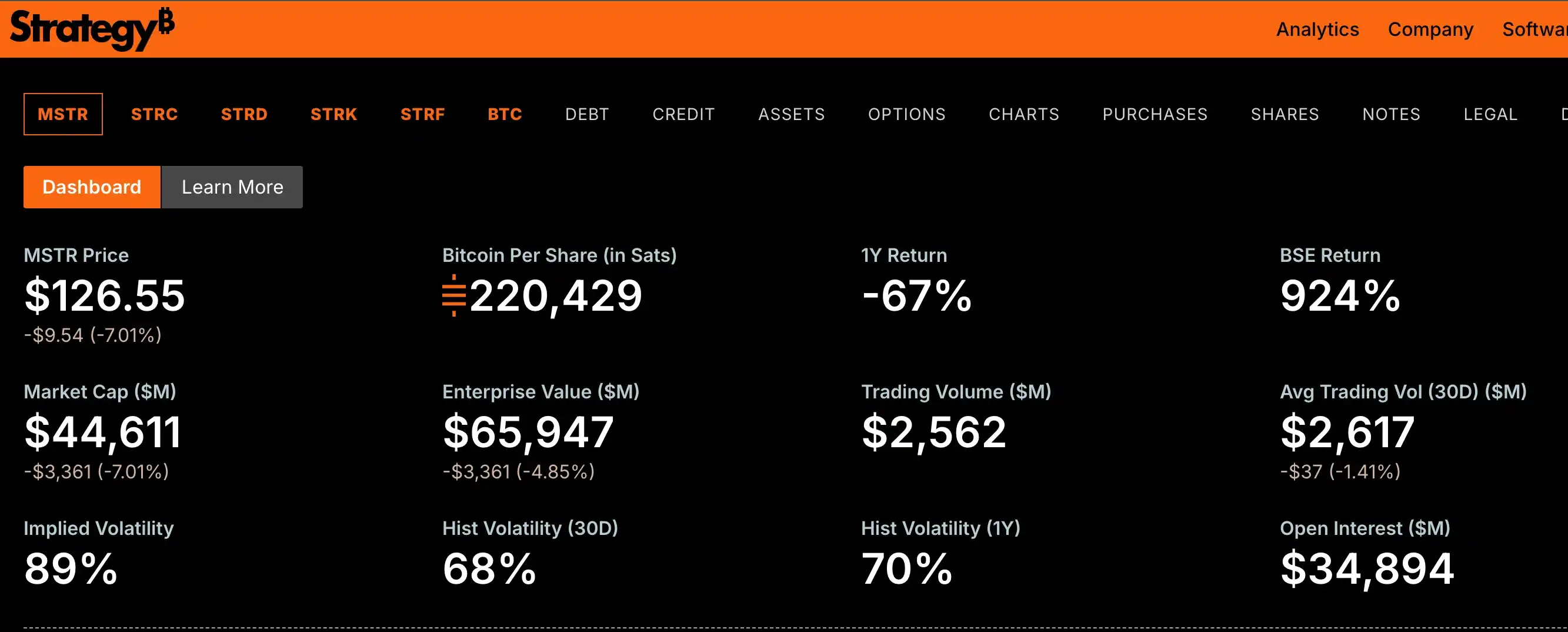

Oleh karena itu, mengingat nilai mNAV Strategy saat ini sebesar 0,83, pasar masih sangat meragukan kinerja harga sahamnya di masa depan. Kemarin, kapitalisasi pasarnya telah jatuh dari peringkat 200 besar perusahaan Amerika. Saat ini, harga saham Strategy (MSTR) dilaporkan 126 dolar, turun 7% dalam 24 jam; kapitalisasi pasar dilaporkan sekitar 44,6 miliar dolar.

Tentu saja, sebagai pemimpin perusahaan perbendaharaan DAT, Ketua Bitmine Tom Lee masih cukup optimis tentang Strategy, sebelumnya ia menyatakan: "Penjualan Bitcoin oleh Strategy dan arus keluar ETF adalah perilaku khas pembentukan dasar, bukan sinyal risiko." Dan dalam konferensi "Proof of Talk 2026" di Louvre Paris baru-baru ini, Tom Lee bahkan mengeluarkan pernyataan bombastis: "Dengan dorongan kecerdasan buatan dan tokenisasi terhadap transformasi besar infrastruktur keuangan, ETH pada akhirnya mungkin mencapai 250.000 dolar." Namun, ketika menyebutkan "tindakan Bitmine setelah kepemilikan ETH mencapai 5% dari total", ia juga mengungkapkan kehati-hatian dalam menambah kepemilikan ETH. (Lihat "Tom Lee Mengisi Kepercayaan: Musim Semi Kripto Telah Tiba, ETH Akan Naik menjadi 250.000 Dolar")

Saat ini, posisi pasar Bitmine dan Strategy sangat mirip, tetapi kondisi keuangan Bitmine sedikit lebih baik; Strategy menghadapi pilihan antara "menjual lebih banyak BTC untuk mendapatkan arus kas membayar dividen" atau "membiarkan BTC terus turun sambil terus berutang untuk menambah kepemilikan atau berdiam diri".