Penulis: Blockworks

Disusun oleh: Deep Tide TechFlow

Panduan Deep Tide: MicroStrategy memegang hampir 680.000 Bitcoin, tetapi model pendanaannya sedang berubah. Dari obligasi konversi tanpa bunga tahun 2024 ke saham preferen berbiaya tinggi dan penerbitan saham dilutif tahun 2026, jumlah Bitcoin per saham sedang terdilusi. Artikel ini menguraikan dampak nyata dari perubahan struktural ini terhadap harga BTC — yang patut diperhatikan adalah, pembeliannya akan berubah dari berkelanjutan menjadi intermiten.

Michael Saylor, Ketua Eksekutif MicroStrategy | KTT DAS 2025 New York, Foto: Mike Lawrence untuk Blockworks

MicroStrategy telah kembali menjadi pembeli kasat mata di pasar Bitcoin, tetapi latar belakang pendanaannya sangat berbeda dibandingkan dengan tahun 2024-2025.

Pada akhir Desember lalu, MicroStrategy menyelesaikan putaran pendanaan, tetapi hampir tidak mengalokasikan dana ke Bitcoin. Tanggal 29 hingga 31 Desember, perusahaan menjual 1.255.911 saham MSTR, mengumpulkan dana bersih $195,9 juta, tetapi hanya membeli 3 Bitcoin. Baru pada bulan Januari, alokasi dimulai kembali: pada tanggal 1 hingga 4 Januari, mereka menjual lagi 735.000 saham, mengumpulkan dana bersih $116,3 juta, dan membeli 1.283 Bitcoin dengan harga rata-rata $90.391 per koin, menghabiskan $116 juta. Total kepemilikan mereka naik menjadi 673.783 Bitcoin.

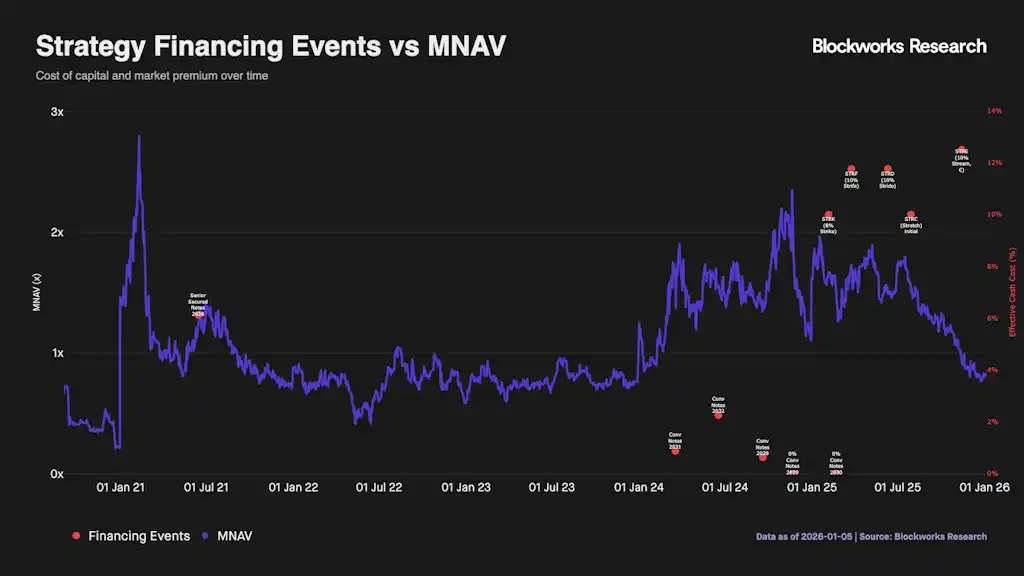

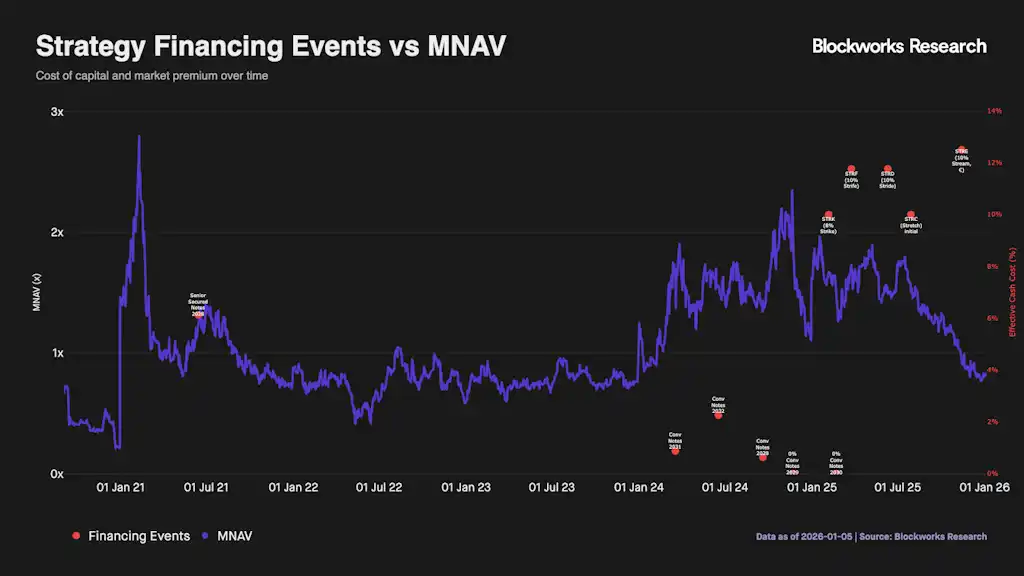

Sinyal yang lebih kunci adalah perubahan struktur pendanaan. Dari tahun 2024 hingga awal 2025, MicroStrategy membiayai dengan biaya rendah melalui obligasi konversi — kupon tunai hanya 0,625% hingga 2,25%, dan selanjutnya menerbitkan beberapa obligasi konversi tanpa bunga. Strategi ini bekerja paling baik ketika MSTR diperdagangkan dengan premium relatif terhadap NAV Bitcoin (mNAV > 1), karena nilai opsi ekuitasnya sendiri sudah menarik.

Dalam jangka panjang, pembeli marginal tahun 2025 pada dasarnya dijalankan oleh dua kuda: ETF spot dan MicroStrategy. Dari grafik akumulasi kumulatif, MicroStrategy untuk sebagian besar tahun berada pada tingkat yang sama dengan arus masuk dana ETF, yang berarti pada tahap tertentu pengaruhnya terhadap harga dapat disamakan dengan kelompok ETF.

Kondisi tahun 2026 jelas lebih lemah. Dengan menyempitnya mNAV, metode pendanaan beralih ke saham preferen dengan biaya mencapai dua digit dan penerbitan saham biasa ATM yang memiliki efek dilutif. MicroStrategy akan kesulitan untuk terus membeli dalam skala besar tanpa memperburuk kandungan Bitcoin per saham. MicroStrategy tetap menjadi penunjuk sentimen pasar, tetapi tekanan belinya akan lebih moderat dan intermiten. Aliran dana ETF dan preferensi risiko keseluruhan pasar kripta akan menjadi penentu harga yang lebih andal.