Sebuah makalah baru Bank for International Settlements (BIS) berargumen bahwa kripto yang dikustodi mandiri bisa menjadi titik lemah berikutnya dalam penegakan anti-pencucian uang jika regulator mengencangkan aturan di sekitar jalur pembayaran lain tanpa menutup celah di sekitar dompet yang dikendalikan pengguna. Kekhawatiran utamanya sederhana: ketika satu saluran menjadi lebih sulit digunakan, aliran dana ilegal tidak hilang. Mereka berpindah.

BIS Peringatkan Tentang Dompet Kripto Self-Hosted

Menggunakan UE sebagai studi kasus utamanya, makalah tersebut menyatakan bahwa dompet self-hosted menempati posisi yang sangat sensitif karena tidak bergantung pada perantara yang dapat diidentifikasi untuk melakukan due diligence nasabah, memantau transaksi, atau melaporkan aktivitas mencurigakan. Itulah perbedaan desain yang terus diulang oleh para penulis.

“Dompet self-hosted adalah jenis dompet yang sepenuhnya dikendalikan oleh pengguna, tanpa bergantung pada perantara. Validasi transaksi aset kripto self-hosted terjadi pada blockchain publik tanpa izin, tanpa ada perantara individu yang bertanggung jawab untuk memperbarui akun.” Atas dasar itu, makalah tersebut menyatakan bahwa pembayaran kripto self-hosted, tanpa adanya langkah-langkah tambahan, menghadirkan probabilitas deteksi dan penegakan yang terendah.

Makalah ini melangkah lebih jauh. Dikatakan bahwa dompet self-hosted mungkin, dalam praktiknya, bahkan lebih menarik untuk penggunaan ilegal daripada uang tunai. Penulis berargumen bahwa uang tunai masih menawarkan tingkat pengawasan terendah oleh desain, tetapi kendala fisik penting: uang tunai besar, lebih sulit untuk dipindahkan dalam skala besar, dan lebih berisiko untuk disimpan atau diangkut. Kripto kustodi mandiri tidak memiliki friksi yang sama, yang berarti portabilitas dan kecepatan lintas batas aset digital dapat memperbesar celah kepatuhan begitu perantara keluar dari gambar.

Pembingkaian itu berkontribusi pada apa yang disebut makalah sebagai “efek waterbed.” “Perbedaan dalam probabilitas deteksi ... dapat menyebabkan arbitrase antara instrumen pembayaran. Ini bisa disebut efek waterbed: jika air ditekan di satu area, air akan muncul di area lain. Seiring waktu, dinamika ini melemahkan efektivitas keseluruhan kerangka AML/CFT dan memerlukan intervensi regulasi dan pengawasan.” Dalam konteks kripto, intinya bukan hanya bahwa kustodi mandiri membawa risiko, tetapi bahwa regulasi yang tidak merata dapat secara aktif mengarahkan pelaku kejahatan ke arahnya.

Contoh UE sangat sentral untuk argumen ini. Dompet kripto yang di-host (hosted) sekarang jauh lebih erat dilipat ke dalam arsitektur AML blok tersebut melalui kerangka penyedia layanan aset kripto (CASP) yang lebih luas, kewajiban pemantauan yang diperbarui, dan rezim Aturan Perjalanan (Travel Rule). Makalah tersebut mencatat bahwa dompet dan layanan yang memungkinkan anonimisasi didorong keluar dari perimeter yang diatur.

Sebaliknya, dompet self-hosted diperlakukan lebih tidak langsung: transaksi yang melibatkan mereka tidak tunduk pada due diligence dan pemantauan transaksi kecuali ada CASP di satu sisi transfer. Dalam kasus tersebut, CASP harus menilai risiko pencucian uang dan pendanaan teroris dan menerapkan langkah-langkah mitigasi.

Apa yang membuat asimetri itu patut diperhatikan, kata para penulis, adalah bahwa uang tunai memiliki penghentian keras (hard backstop) yang tidak dimiliki oleh segmen kustodi mandiri. Tabel perbandingan mereka menyatakannya dengan jelas: uang tunai di UE tunduk pada batas transaksi €10.000, sementara aset kripto self-hosted menghadapi “tidak ada batasan transaksi atau kepemilikan.” Kesimpulan makalah ini adalah bahwa perbedaan ini “dapat memberikan insentif bagi aktor jahat untuk beralih dari uang tunai ke dompet aset kripto self-hosted.”

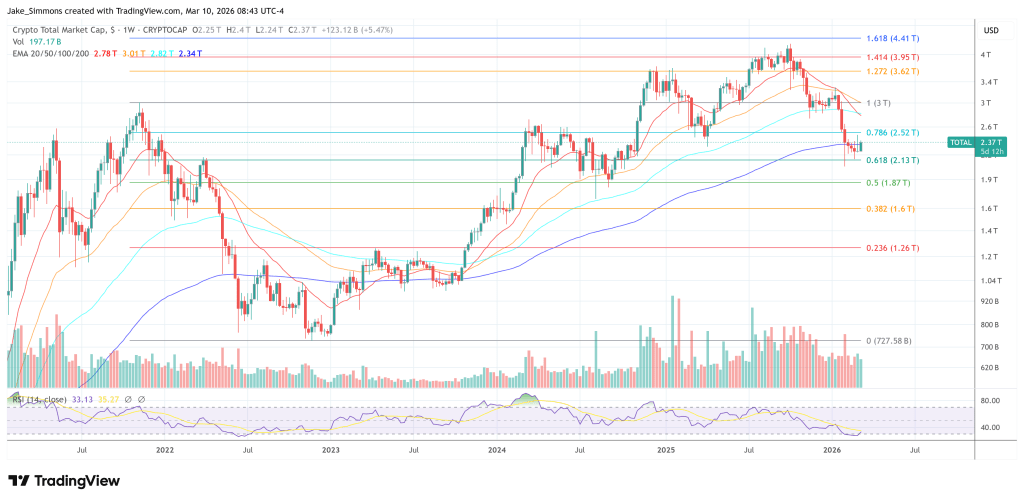

Pada saat berita ditulis, kapitalisasi pasar kripto total berada di angka $2,37 triliun.