Laporan mendalam terbaru Bernstein setebal 97 halaman menyatakan bahwa interkoneksi tembaga dan interkoneksi optik di pusat data kecerdasan buatan bukanlah saling menggantikan, melainkan akan hidup berdampingan dalam jangka panjang dalam skenario scale-up dan scale-out. Meskipun teknologi CPO memiliki keunggulan dalam hal konsumsi daya dan biaya, tantangan dalam manufaktur dan perawatan menghambat penyebaran luasnya, sehingga adopsi massal kecil kemungkinan dapat terwujud sebelum tahun 2028. Oleh karena itu, interkoneksi optik LPO/NPO mungkin menjadi pemimpin pada masa transisi ini. Namun, CPO secara fundamental sedang membentuk ulang rantai nilai, memindahkan pusat keuntungan dari pemasok modul optik tradisional ke desainer chip, kemasan lanjutan, dan integrator sistem.

Di sini perlu disebutkan khususnya lembaga Bernstein ini. Bernstein (Bernstein, kependekan dari Sanford C. Bernstein) adalah perusahaan penelitian investasi dan lembaga manajemen aset global terkenal yang berkantor pusat di Amerika Serikat. Didirikan pada tahun 1967 dan saat ini merupakan bagian dari raksasa manajemen aset global AllianceBernstein (disingkat AB), Bernstein juga merupakan salah satu lembaga penelitian pihak penjual independen terbesar dan tertua. Mari kita uraikan secara rinci laporan Bernstein ini di bawah ini.

Pertengahan Februari lalu, ada pembahasan rinci tentang logika dasar penularan hambatan dalam rantai pasok daya komputasi AI, menyebutkan bahwa interkoneksi optik adalah salah satu tema utama AI yang sedang beralih di pasar pada tahun 2025-2026.

Awalnya https://x.com/qinbafrank/status/2015377625167089671?s=20 di akhir tahun lalu baru mulai benar-benar memperhatikan dan meneliti bidang interkoneksi optik.

Dalam laporan Bernstein ini, intinya adalah tiga aspek:

Mengapa konektivitas menggantikan daya komputasi sebagai hambatan baru? Di mana ritme realisasi CPO? Mengapa PCB/substrat ABF adalah arah realisasi kinerja yang lebih realistis di tahun 2026? Mari kita uraikan secara rinci.

Laporan ini sebenarnya tidak ingin menyampaikan "CPO akan meledak", melainkan:

Hambatan di pusat data AI sedang bermigrasi dari GPU/HBM/CoWoS, terus ke 'sistem konektivitas'. Jalur investasi masa depan bukanlah kemenangan tunggal CPO, melainkan peningkatan bersama dari optik, listrik, tembaga, papan sirkuit, pengemasan, dan pengujian.

Lebih jelasnya:

Dulu pasar melihat AI, terutama melihat daya komputasi GPU.

Sekarang pasar mulai melihat bagaimana GPU saling terhubung.

Masa depan harus melihat apakah utilitas daya komputasi dapat dibebaskan oleh sistem konektivitas.

Inilah yang disebut "Perang untuk Konektivitas Pusat Data AI" dalam judul laporan.

I. Mengapa "Konektivitas" Menjadi Hambatan Baru di Pusat Data AI?

Kluster AI bukan sekadar menumpuk GPU. Masalah sebenarnya adalah: GPU-GPU ini harus ber-sinkronisasi berkecepatan tinggi, bertukar parameter, mentransmisikan nilai aktivasi, melakukan AllReduce, melakukan paralelisme model dan paralelisme data. Daya komputasi teoretis sekuat apa pun, jika komunikasi antar-GPU tidak bisa mengimbangi, utilitas aktual akan turun.

Bayangkan kluster AI sebagai pabrik raksasa:

Mengapa konektivitas menggantikan daya komputasi sebagai hambatan baru?

Akar masalah ini berasal dari cara pelatihan model besar. Ada dua metode paralelisme untuk pelatihan model besar:

Satu disebut paralelisme tensor, satu lagi disebut paralelisme pakar. Kesamaan kedua metode ini adalah membutuhkan pertukaran data yang sering dan berskala besar antar-GPU.

Volume data yang dipertukarkan antar-GPU dalam satu sesi pelatihan adalah angka yang astronomis, apa artinya? Dulu, Anda hanya perlu menambah jumlah GPU, sekarang semakin banyak Anda tambah, beban komunikasi antar-GPU semakin besar. Pada titik kritis tertentu, menambah GPU tidak lagi mempercepat pelatihan, malah membuat kemacetan komunikasi lebih parah. Inilah hambatan konektivitas.

Bernstein memberikan perbandingan: dalam lemari standar Nvidia GB30, GPU dan GPU terhubung dengan kabel tembaga karena jarak pendek, kabel tembaga murah dan stabil. Tetapi antar-lemari harus menggunakan serat optik karena kabel tembaga tidak tahan terhadap redaman sinyal jika melebihi 2 meter. Di kedua ujung serat optik dibutuhkan modul optik, yang bertanggung jawab mengubah sinyal listrik menjadi sinyal optik dan sebaliknya.

Masalahnya muncul: sebuah modul optik 1.6T mengonsumsi daya sekitar tiga puluh watt, sebagian besar dimakan oleh chip bernama DSP (Digital Signal Processor). Dalam satu lemari terdapat ratusan modul optik, konsumsi daya untuk komunikasi optik saja tidak dapat ditekan.

Jadi masalah sebenarnya yang dihadapi pusat data AI saat ini bukanlah daya komputasi tidak cukup, tetapi konsumsi daya mencapai batasnya. Nvidia sendiri mengatakan bahwa switch CPU generasi baru dapat menghemat 70% konsumsi daya dibandingkan modul optik tradisional. Switch 51.2T saja dapat menghemat lima ratus watt, daya yang dihemat dapat digunakan untuk menambah GPU.

Nvidia sendiri juga memperkuat narasi ini. Maret 2025, NVIDIA merilis Spectrum-X Photonics dan Quantum-X silicon photonics switches, menekankan bahwa keduanya dirancang untuk menghubungkan jutaan GPU di pabrik-pabrik AI, serta menurunkan konsumsi energi dan biaya operasional; NVIDIA menyatakan photonics switches-nya dapat mencapai 1.6Tb/s per port, peningkatan efisiensi energi 3.5x, peningkatan integritas sinyal 63x, peningkatan ketahanan jaringan 10x.

Logika dasar laporan Bernstein adalah: Tahap selanjutnya dari pengeluaran modal AI bukan hanya terus membeli lebih banyak GPU, tetapi membeli lebih banyak 'kemampuan konektivitas yang membuat GPU bekerja efektif'.

II. Penilaian Inti Laporan: Bukan 'Tembaga Mundur Optik Maju', Melainkan 'Banyak Rute Hidup Bersama'

Pasar sering memiliki pernyataan sederhana: optik maju, tembaga mundur.

Namun pandangan laporan ini lebih halus: tembaga dan optik bukan hubungan penggantian sederhana, melainkan hidup berdampingan jangka panjang dalam jarak berbeda, bandwidth berbeda, persyaratan pemeliharaan berbeda, dan struktur biaya berbeda. Bernstein berpendapat copper dan optical interconnects bukan pengganti sederhana, melainkan berkembang masing-masing dalam skenario Scale-up dan Scale-out. Penilaian ini sangat krusial.

1. Scale-up: Interkoneksi Intra-Lemari/Jarak Dekat, Tembaga Masih Kuat

Scale-up lebih mendekati interkoneksi berkecepatan tinggi antara GPU dan GPU, GPU dan switch, dalam lemari atau jarak lemari yang dekat. Di sini yang paling dihargai:

Latensi rendah, biaya rendah, keandalan tinggi, kemampuan perawatan, kemampuan transmisi jarak pendek.

Dalam skenario ini, tembaga tidak segera mati.

Jensen Huang sebelumnya juga menyatakan dengan jelas: NVIDIA untuk sementara tidak akan menggunakan CPO pada koneksi utama antar-GPU unggulan, karena koneksi tembaga tradisional saat ini jauh lebih andal daripada koneksi optik CPO; NVIDIA akan menggunakan CPO terlebih dahulu pada dua chip jaringan baru di switch puncak server.

Pernyataan ini sangat penting. Ini menunjukkan: CPO adalah arah, tetapi bukan pengganti tembaga yang segera menyeluruh.

Artinya, setidaknya pada tahap ini, logika NVIDIA adalah:

Sisi switch dapat menggunakan CPO terlebih dahulu, sisi GPU/XPU harus lebih hati-hati.

Alasannya sederhana: GPU adalah aset termahal dan paling krusial dalam sistem. Anda tidak bisa mengorbankan keandalan demi efisiensi energi koneksi optik. Dalam kluster pelatihan AI, sebuah tautan yang sering terputus tidak hanya merugikan biaya hardware, tetapi juga mengakibatkan gangguan tugas pelatihan, penurunan utilitas GPU, dan peningkatan kompleksitas penjadwalan.

2. Scale-out: Interkoneksi Antar-Lemari/Antar-Kluster, Optik Lebih Unggul

Scale-out adalah perluasan kluster GPU dalam skala lebih besar, biasanya melibatkan lalu lintas timur-barat antar-lemari, atau jarak lebih jauh di dalam pusat data.

Dalam skenario ini, keunggulan skema optik lebih jelas:

Jarak lebih jauh, bandwidth lebih tinggi, kabel lebih ringan, konsumsi daya lebih rendah, kepadatan kabel lebih baik.

Jadi masa depan bukan 'tembaga digantikan sepenuhnya oleh optik', melainkan:

Bagian paling berharga dalam laporan Bernstein: Tidak berhenti di tingkat 'saham konsep CPO', melainkan membagi konektivitas AI menjadi beberapa jalur teknologi.

III. CPO: Arah Sangat Penting, Tetapi 2026 Bukan Tahun Ledakan Menyeluruh

Tempat yang paling mudah salah dibaca pasar dalam laporan ini adalah CPO.

Banyak orang melihat CPO, langsung menarik kesimpulan:

Modul optik akan digantikan, CPO segera meledak, pabrikan modul optik tradisional selesai.

Pemahaman ini terlalu kasar.

Bernstein memperkirakan penyebaran skala kecil CPO di jaringan Scale-out mungkin dimulai dari paruh kedua 2026, terutama untuk memverifikasi performa nyata dan kematangan rantai pasok; tetapi dalam skenario Scale-up yang lebih kritis, adopsi CPO mungkin tertunda hingga setelah paruh kedua 2028, karena industri perlu memverifikasi keandalan jangka panjang CPO di sisi switch terlebih dahulu, baru kemudian diterapkan pada sistem XPU yang lebih bernilai tinggi dan tidak bisa mentolerir kesalahan.

Ini sejalan dengan pernyataan Jensen Huang sebelumnya: CPO akan digunakan terlebih dahulu untuk chip jaringan switch, bukan langsung masuk skala besar ke koneksi utama GPU.

Jadi irama waktu harus dipahami seperti ini:

Pandangan LightCounting juga mendukung 'evolusi bertahap' daripada 'beralih dalam semalam'. Mereka memperkirakan pluggables retimed tradisional akan tetap mendominasi 5 tahun ke depan, meskipun LPO/CPO akan menjadi proporsi penting untuk port 800G dan 1.6T pada 2026–2028. Ringkasan EDN tentang pandangan industri juga menyebutkan, Yole memperkirakan penyebaran massal CPO mungkin antara 2028–2030, sementara LightCounting berpendapat modul optik masih akan menjadi mayoritas tautan optik pusat data dalam dekade ini, tetapi perangkat optik akan terus mendekati ASIC.

Jadi penilaian saya adalah:

CPO adalah arah jangka menengah-panjang, tetapi pendapatan yang lebih pasti di 2026, belum tentu pada saham konsep CPO paling murni, melainkan pada sumber cahaya, pengujian, pengemasan, PCB, ABF, CCL, modul optik 1.6T, dan LPO/NPO yang harus ditingkatkan terlebih dahulu menjelang CPO.

IV. LPO/NPO: Mereka Adalah 'Tema Transisi' Sebelum Ledakan CPO

Hal penting dalam laporan ini adalah tidak membagi jalur teknologi secara sederhana menjadi 'modul optik tradisional vs CPO'.

Di tengahnya masih ada LPO dan NPO.

1. Apa itu LPO?

LPO, kependekan dari Linear Pluggable Optics. Kurang lebih dapat dipahami sebagai: mempertahankan bentuk pluggable, tetapi menghilangkan atau melemahkan DSP, menggunakan driver linear dan equalization di sisi host untuk menurunkan konsumsi daya.

Kelebihannya: konsumsi daya lebih rendah, biaya mungkin lebih rendah, masih mempertahankan kemampuan perawatan tertentu.

Kekurangannya: debug sistem lebih sulit, anggaran tautan lebih ketat, persyaratan yang lebih tinggi terhadap SerDes sisi host dan rekayasa sistem.

Ringkasan publik menyebutkan, LPO dengan menghilangkan DSP dan menyerahkan pemrosesan sinyal ke komponen linear, dapat secara signifikan menurunkan konsumsi daya dibandingkan modul pluggable tradisional, sambil mempertahankan kemudahan perawatan modular; Bernstein bahkan berpendapat volume pengiriman LPO mungkin melebihi CPO pada tahun 2030.

2. Apa itu NPO?

NPO dapat dipahami sebagai Near-Packaged Optics, yaitu menempatkan mesin optik lebih dekat ke ASIC, tetapi tidak seperti CPO yang menyatukannya sepenuhnya.

Nilainya terletak pada kompromi:

Ini menunjukkan beberapa tahun ke depan kemungkinan besar bukan 'langsung ke CPO', melainkan:

Pluggable tradisional → LPO/NPO → CPO → optical I/O / optical fabric

Ini juga mengapa Anda tidak bisa hanya melihat CPO pada tahun 2026. Yang benar-benar dapat merealisasikan kinerja mungkin adalah perusahaan yang dapat memasok lintas beberapa tahap.

Kesimpulannya, cerita CPO belum akan terealisasi pada 2026. CPO pada paruh kedua 2026 hanya dapat dikirim dalam jumlah kecil, hanya untuk skenario scale out, yaitu antar-lemari. Penyebaran skala besar yang sesungguhnya baru akan terjadi pada 2028.

Mengapa selambat ini? Bernstein memberikan tiga alasan:

Alasan pertama adalah penyedia layanan cloud tidak mau mengganti. Jika modul optik tradisional bermasalah, tim operasional dapat mencabut dan mengganti yang baru, selesai dalam beberapa menit. CPU disolder ke dalam switch, jika mesin optik rusak, seluruh switch harus dikembalikan ke pabrik. Waktu henti dan biaya operasional adalah masalah besar bagi penyedia cloud seperti Amazon, Google, Microsoft. Selain itu, tingkat kegagalan modul optik tidak rendah, standar industri adalah satu kali kegagalan per 100.000 jam, yang berarti dari 10.000 modul optik, sembilan harus diganti per tahun. Ini adalah kegagalan keras, belum termasuk kegagalan lunak.

CPO memasukkan mesin optik ke dalam chip, sehingga keandalannya harus ditingkatkan beberapa tingkat besarnya agar penyedia cloud merasa tenang. Bernstein secara langsung menyatakan, setelah berkomunikasi dengan pabrikan modul optik Tiongkok, InnoLight, mereka diberi tahu bahwa tidak ada satu pun pelanggan penyedia layanan cloud yang berencana menyebarkan CPO secara besar-besaran pada 2026-2027. Pernyataan ini sangat serius, pasar mungkin belum mendengarnya.

Alasan kedua adalah solusi transisi sudah muncul, CPU bukan satu-satunya pilihan. Ada dua teknologi perantara, satu disebut LPO, satu lagi disebut NPO. LPO adalah menghilangkan chip DSP yang paling boros daya dalam modul optik, diganti dengan komponen yang lebih sederhana. Dengan satu langkah ini, konsumsi daya turun menjadi sepertiga dari modul optik tradisional, tetapi masih mempertahankan kemampuan pluggable. LPO 800G sudah diproduksi massal saat ini.

NPO adalah menempatkan mesin optik di PCB di samping chip switch, tetapi masih dapat dilepas. Produk yang disebut CPO oleh Nvidia saat ini, sebenarnya secara ketat adalah NPO. Kedua solusi transisi ini dapat bertahan 2 hingga 3 tahun. Jadi penyedia cloud sepenuhnya beralasan untuk mengatakan mereka akan bertahan dengan LPO/NPO terlebih dahulu, menunggu CPO benar-benar matang.

Alasan ketiga adalah dalam skenario scale up, kabel tembaga belum mati. Koneksi antar-GPU disebut scale up. Di sini, keunggulan biaya dan keandalan kabel tembaga saat ini belum ada pengganti yang dapat menandingi.

Bernstein dengan jelas menyatakan, dari 2026 hingga 2028, scale up masih akan didominasi kabel tembaga. Luxshare Precision di sini adalah penerima manfaat, bersaing langsung dengan Amphenol dalam konektor kabel tembaga untuk GP300 NVIDIA. Ada juga teknologi transisi bernama CPC (Co-Packaged Copper Cable), yang semakin memperpanjang siklus hidup kabel tembaga.

LightCounting, lembaga konsultan industri, memperkirakan hingga tahun 2029, kabel tembaga masih dapat menguasai hampir setengah pangsa pasar koneksi 1.6T.

V. Dampak Terbesar CPO: Bukan Hanya Menurunkan Biaya, Melainkan Mendistribusikan Ulang Kolam Keuntungan

Makna industri CPO bukan hanya efisiensi energi, juga bukan sekadar mengganti modul optik.

Yang benar-benar diubah adalah: dari mana keuntungan dihasilkan.

Di era modul optik pluggable tradisional, rantai nilai kurang lebih adalah:

DSP / chip optik / TOSA/ROSA / pengemasan modul / pabrikan modul optik / pabrikan switch / penyedia cloud.

Era CPO akan berubah menjadi:

Switch ASIC / mesin optik / sumber laser eksternal / FAU / pengemasan lanjutan / manufaktur wafer / pengujian / integrasi sistem.

Bernstein menggunakan switch Quantum-X800 CPO NVIDIA sebagai contoh analisis biaya: Switch ini dikonfigurasi dengan empat switch ASIC, masing-masing mengintegrasikan 18 mesin optik, dan memiliki 18 modul sumber cahaya eksternal; perkiraan biaya satu unit switch Quantum-X800 CPO sekitar $570.000. Ringkasan juga menunjukkan, dalam arsitektur CPO, DSP dihilangkan, mesin optik dikemas bersama chip switch, sehingga pusat nilai bergeser ke desain chip, pengemasan lanjutan, dan manufaktur wafer.

Inilah mengapa laporan akan menguntungkan arah-arah ini:

Sebaliknya, pabrikan modul optik tradisional akan menghadapi masalah:

Jika nilai berpindah dari pengemasan modul ke ASIC, pengemasan, mesin optik, dan integrasi sistem, kolam keuntungan mereka mungkin direstrukturisasi.

Tetapi ini tidak berarti pabrikan modul optik tradisional langsung tidak bernilai. Karena pada 2026–2028, 800G, 1.6T, LPO/NPO masih akan memiliki permintaan besar. Cignal AI juga menunjukkan, modul datacom berkecepatan tinggi, terutama desain 800GbE dan 1.6TbE yang baru muncul, masih akan menjadi mesin pertumbuhan utama tahun 2026.

Jadi pemahaman yang benar adalah:

CPO akan mengubah distribusi keuntungan rantai pasok modul optik, tetapi tidak akan segera menghilangkan modul optik pluggable pada tahun 2026.

VI. Mengapa Laporan Menekankan PCB, ABF, CCL Sebagai Arah yang Lebih Realistis di 2026?

Ini adalah bagian yang menurut saya paling layak Anda perhatikan.

Ruang imajinasi CPO besar, tetapi siklus realisasinya agak tertinggal. Sebaliknya, peningkatan PCB, ABF, CCL lebih dekat dengan pesanan saat ini.

Alasannya: Meskipun CPO belum dikomersialkan secara massal, server dan switch AI sudah ditingkatkan.

Rubin, Rubin Ultra, GB300, ASIC penyedia cloud, switch ASIC generasi berikutnya, semuanya meningkatkan:

Kecepatan papan tunggal, area pengemasan, kepadatan catu daya, persyaratan integritas sinyal, persyaratan pendinginan, persyaratan material dengan kehilangan rendah.

Ini adalah poin paling kontra-konsensus dalam laporan analisis ini, tetapi paling mudah diabaikan. Yang benar-benar menghasilkan uang pada tahun 2026 adalah jalur 'uang lama': PCB, HDI, ABF, substrat.

Mengapa disebut kontra-konsensus? Karena jalur ini terlalu tradisional. PCB adalah industri puluhan tahun, pasar global 2025 $850 miliar, terdengar sama sekali tidak seksi. Semua orang menatap CPO, modul optik, NVIDIA, tidak ada yang mau menghabiskan waktu meneliti papan sirkuit cetak. Tetapi data Bernstein memberitahu kita, jalur ini sudah lepas landas diam-diam pada 2025.

Bernstein memberikan sejumlah angka: Shengyi Technology yang memproduksi papan HDI (High-Density Interconnect), pendapatan 2025 tumbuh 63% YoY. WUS (Hudian) yang memasok PCB multilayer untuk GB300 NVIDIA, pendapatan tumbuh 45%. Gold Circuit (Jinxiang Dian) yang memasok untuk AWS Trinium, pertumbuhan pasokan tahunan 40%. Shengyi Electronics (Sheng Yi) di rantai pasok AWS lainnya, tumbuh 40%. Ini adalah kinerja nyata yang sudah terjadi, bukan ekspektasi, sudah terealisasi. Mengapa jalur ini naik? Dapat dilihat dari tiga tingkat dimensi:

Tingkat pertama adalah konten PCB di server AI berlipat ganda. Dulu server NVIDIA H100, satu papan HDI ditambah PCB total nilainya sekitar $100-$150 per GPU. Beralih ke lemari GB200 NVL72, angka ini langsung naik menjadi $300 per GPU. Apa artinya? Dengan menjual satu GPU yang sama, pabrikan PCB menghasilkan uang dua kali lipat.

Dan ini belum selesai, platform Vera Rubin yang akan datang akan mengadopsi struktur baru bernama midplane (papan tengah), mengganti bagian yang awalnya terhubung dengan kabel tembaga menjadi PCB multilayer. Midplane ini adalah papan 44 lapis, menggunakan bahan copper clad laminate (CCL) kelas tertinggi M8. Pada generasi berikutnya Rubin Ultra mungkin menggunakan papan 78 lapis kelas M9. Jumlah lapis berlipat, material ditingkatkan, nilai tambah berlipat lagi.

Tingkat kedua adalah material hulu menyumbat. Substrat ABF memiliki bahan kunci bernama T-glass (serat kaca dengan koefisien ekspansi termal rendah). Fungsinya mencegah substrat berubah bentuk di suhu tinggi menyebabkan kegagalan solder joint AI chip.

T-glass saat ini hanya dapat diproduksi oleh satu perusahaan di dunia dengan spesifikasi tertinggi, bernama Nitto Boseki (Jepang), nilai CTE-nya 2.8%, produsen lain tidak dapat mencapai tingkat ini. Kapasitas baru Nitto Boseki baru akan online akhir 2026, pengiriman resmi baru 2027, artinya sepanjang 2026 T-glass akan terus kekurangan.

Apa arti kekurangan T-glass? Produsen substrat ABF dapat dengan wajar menaikkan harga. Unimicron (Xinxing) telah bernegosiasi ulang harga dengan pelanggan. Model Bernstein memperkirakan, ASP substrat ABF pada 2026 akan naik 5% hingga 7% kuartal ke kuartal, kenaikan kumulatif tahunan mungkin melebihi 20%.

Tingkat ketiga adalah monopoli tersembunyi film ABF. Film ABF adalah salah satu material inti substrat ABF. Penemu material ini bernama Ajinomoto, perusahaan makanan Jepang yang menjual penyedap rasa. Pada tahun 90-an, selama penelitian penyedap rasa, mereka secara tidak sengaja menemukan film turunan asam amino khusus yang dapat digunakan sebagai lapisan ekspansi termal substrat semikonduktor. Sejak saat itu, 95% film ABF global berasal dari Ajinomoto.

Data Bernstein, margin kotor bisnis ABF Ajinomoto 60%, pertumbuhan tahun fiskal 2026 32%, tahun fiskal 2027 diperkirakan meningkat menjadi 45%. Bisnis ABF perusahaan ini tidak tergoyahkan selama 30 tahun.

Jadi yang lebih pasti di 2026 bukan 'CPO meledak dalam semalam', melainkan:

PCB berkecepatan tinggi harus ditingkatkan; Substrat ABF harus ditingkatkan; CCL harus ditingkatkan ke material dengan kehilangan lebih rendah; foil tembaga, kain serat kaca, material Dk rendah/Df rendah harus ditingkatkan; tautan pengujian dan verifikasi harus ditingkatkan.

Jadi strategi yang lebih realistis di 2026 adalah pertama-tama menangkap tiga jenis kepastian — permintaan optik yang ditimbulkan transisi 1.6T dan LPO/NPO, peningkatan PCB/ABF/CCL yang dibawa Rubin/ASIC, dan pengujian/FAU/sumber cahaya/pengemasan lanjutan yang harus diinvestasikan sebelum produksi percobaan CPO.

Karena pasar modal sering melakukan kesalahan:

Suka membeli konsep terjauh, tetapi yang benar-benar menghasilkan kinerja terlebih dahulu seringkali adalah 'infrastruktur yang harus dibangun sebelum konsep jangka panjang'.

CPO seperti stasiun kereta cepat masa depan.

Tetapi sebelum stasiun kereta cepat beroperasi sepenuhnya, yang menghasilkan uang terlebih dahulu mungkin adalah pembangunan jalan, pemasangan rel, catu daya, sistem sinyal, dan peralatan inspeksi.

VII. Urutan Penerima Manfaat Rantai Pasok dalam Laporan Ini

Jika membagi rantai pasok konektivitas AI menjadi empat lapisan:

Lapisan Pertama: Pemenang Tingkat Platform Terkuat

Perusahaan jenis ini tidak hanya menjual satu komponen, tetapi mengontrol arsitektur.

NVIDIA

Keunggulan NVIDIA bukan hanya GPU, melainkan GPU + NVLink + InfiniBand + Ethernet + Spectrum-X + Quantum-X + ekosistem perangkat lunak. Pengungkapan resmi NVIDIA tentang silicon photonics networking switches telah memasukkan TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo Electric, TFC Communication, dll. ke dalam ekosistem.

Ini menunjukkan NVIDIA sedang melakukan satu hal:

Tidak hanya menjual GPU, tetapi juga memasukkan arsitektur jaringan pabrik AI ke dalam kendali platformnya.

TSMC, adalah pusat tersembunyi dari seluruh cerita ini.

Platform CoWoS, menggabungkan chip elektronik dan chip fotonik dengan teknologi hybrid bonding. Semua pelanggan besar NVIDIA, Broadcom, AI labs sedang bermigrasi ke TSMC. Perusahaan ini tidak menghasilkan banyak uang dari CPO itu sendiri, tetapi CPO memperkuat posisi dominan TSMC dalam pengemasan lanjutan dan manufaktur wafer.

Broadcom

Logika Broadcom berbeda. Lebih mirip:

Ethernet switch ASIC + custom ASIC + CPO + ekosistem chip kustom penyedia cloud.

Broadcom Oktober 2025 mengumumkan Tomahawk 6 Davisson, ini adalah switch Ethernet CPO generasi ketiganya, memiliki kapasitas switching 102.4Tbps, dan menyatakan sudah dikirim; Broadcom menyatakan dengan mengintegrasikan mesin optik TSMC COUPE dan pengemasan multi-chip lanjutan, mereka mengurangi konsumsi daya interkoneksi optik sebesar 70%, sambil mendukung scale-up 512 XPU dan lebih dari 100.000 XPU dalam jaringan dua tingkat.

Ini menunjukkan TSMC, Broadcom adalah perusahaan yang sangat kunci dalam jaringan AI dan rantai nilai CPO selain NVIDIA.

Lapisan Kedua: Interkoneksi Optik & Berkecepatan Tinggi yang Lebih Pasti

Ini mencakup:

Modul optik 1.6T, LPO/NPO, silicon photonics, laser, sumber cahaya eksternal, FAU, konektor optik.

Arah perwakilan termasuk Coherent, Lumentum, Fabrinet, Innolight, Eoptolink, SENKO, Corning, Sumitomo, dll. Daftar ekosistem resmi NVIDIA juga mencakup banyak perusahaan terkait optik, pengemasan, dan koneksi.

Fokus lapisan ini bukan 'siapa yang paling mirip CPO', melainkan:

Siapa yang dapat sekaligus menikmati permintaan 800G/1.6T, LPO/NPO, produksi percobaan CPO, sumber cahaya eksternal, dan FAU.

Perusahaan yang dapat melintasi beberapa tahap, peluang menangnya lebih tinggi daripada perusahaan konsep tunggal.

Lapisan Ketiga: PCB, ABF, CCL, Material

Ini adalah tempat yang menurut saya paling diremehkan di tahun 2026.

Penjelasan publik menyebutkan, laporan asli mencakup atau menyebutkan perusahaan seperti Chroma, Luxshare, Unimicron, NVIDIA, Broadcom, TSMC, Ibiden, dll.

Di sini, perusahaan rantai substrat/PCB seperti Unimicron, Ibiden sangat patut diperhatikan, karena setelah kompleksitas server AI meningkat, PCB dan substrat pengemasan bukan lagi sekadar komponen pengikut, melainkan menjadi kendala performa itu sendiri.

Lapisan Keempat: Peralatan Pengujian, Yield, Keandalan

Kesulitan terbesar CPO bukan PPT, melainkan produksi massal.

Produksi massal harus menyelesaikan:

Yield kopling optoelektronik;

Stabilitas sumber laser eksternal;

Keandalan di lingkungan suhu tinggi;

Stres pengemasan;

Pemeliharaan di lapangan;

Waktu pengujian;

Konsistensi;

Mode perbaikan setelah kegagalan.

Jadi peralatan pengujian dan verifikasi keandalan mungkin menjadi 'penjual sekop' yang baik.

Perusahaan jenis ini belum tentu paling seksi, tetapi jika CPO masuk ke produksi percobaan, mereka sering kali menjadi tautan yang paling awal melihat pesanan.

VIII. Makna Investasi Laporan Ini: Jangan Beli 'Yang Paling Mirip Konsep', Beli 'Yang Paling Sulit Dihindari'

Inspirasi terbesar laporan ini untuk investasi adalah:

Konektivitas AI bukan revolusi teknologi titik tunggal, melainkan migrasi hambatan. Investasi harus bertaruh pada hambatan bersama, jangan bertaruh pada satu jalur saja.

Apa yang disebut hambatan bersama?

Adalah sesuatu yang tidak dapat dihindari, terlepas dari apakah akhirnya CPO, LPO, NPO, atau peningkatan terus-menerus pluggable tradisional. Misalnya:

Sebaliknya, risiko jalur tunggal lebih besar.

Misalnya, Anda hanya membeli 'saham konsep CPO murni', risikonya adalah:

Waktu produksi massal CPO tertunda, pesanan tidak terealisasi, valuasi terlebih dahulu dihukum.

Hanya membeli modul optik tradisional, risikonya adalah:

CPO/NPO/LPO merekonstruksi rantai nilai, kolam keuntungan jangka panjang diambil alih oleh pabrikan platform dan pabrikan chip/pengemasan.

Hanya membeli PCB/material, risikonya adalah:

Ekspansi produksi pelanggan terlalu cepat, pasokan terkonsentrasi dilepaskan, margin kotor berbalik.

Jadi kombinasi yang lebih baik adalah:

2026 beli kepastian, 2027 beli elastisitas pesanan, setelah 2028 beli opsi arsitektur.

IX. Evaluasi Kelayakan Pribadi terhadap Laporan Ini

Tempat yang Sangat Wajar

- Pertama, memperluas hambatan AI dari GPU ke sistem konektivitas, arah ini sangat tepat. Peluncuran produk NVIDIA, Broadcom sedang memverifikasi hal ini.

- Kedua, menentang narasi sederhana 'tembaga mundur optik maju', penilaian ini sangat penting. Laporan Reuters tentang Jensen Huang sudah dengan jelas menyatakan, tembaga masih memiliki keunggulan keandalan jangka pendek dalam koneksi inti GPU/XPU.

- Ketiga, berpendapat CPO adalah arah tetapi penskalaan menunggu verifikasi keandalan, penilaian ini juga wajar. Penilaian industri LightCounting, Yole/EDN cenderung ke 'migrasi bertahap, bukan penggantian segera menyeluruh'.

- Keempat, menekankan PCB/ABF/CCL, pengujian, sumber cahaya, dll. sebagai 'tautan awal' yang lebih mudah terealisasi di 2026, ini lebih membantu investasi. Karena pasar modal cenderung memperdagangkan berlebihan cerita terjauh, tetapi meremehkan tautan yang benar-benar menerima pesanan dalam waktu dekat.

Tempat yang Perlu Diperhatikan

Pertama, penjelasan publik mungkin membuat pandangan Bernstein menjadi 'terlalu investasi, sensasional'. Misalnya, kalimat 'medan perang sebenarnya AI bukan chip, melainkan konektivitas' memiliki kekuatan penyebaran, tetapi secara ketat, GPU/HBM/CoWoS masih merupakan hambatan inti, hanya kepentingan marginal konektivitas yang meningkat, bukan chip tidak penting.

Kedua, arah perpindahan nilai CPO benar, tetapi kecepatannya mungkin terlalu tinggi diperkirakan pasar. CPO harus menyelesaikan masalah manufaktur, pengemasan, pemeliharaan di lapangan, penggantian setelah kegagalan, keandalan, dll., bukan teknologi yang segera meledak volume setelah konferensi pers.

Ketiga, nilai transisi LPO/NPO besar, tetapi kesulitan debug sistemnya juga tidak rendah. LPO bukan sekadar 'versi pluggable konsumsi daya rendah', ia memindahkan banyak kompleksitas ke sisi host dan debug tingkat sistem.

Keempat, meskipun jalur PCB/ABF/CCL cukup pasti, juga perlu waspada terhadap siklus ekspansi. Industri material dan substrat begitu melihat prospek tinggi, sangat mudah melakukan ekspansi, nanti jika ritme platform pelanggan melambat, margin kotor akan membalik.

X. 2–3 Tahun ke Depan, Dapat Dilacak dengan Jadwal Ini

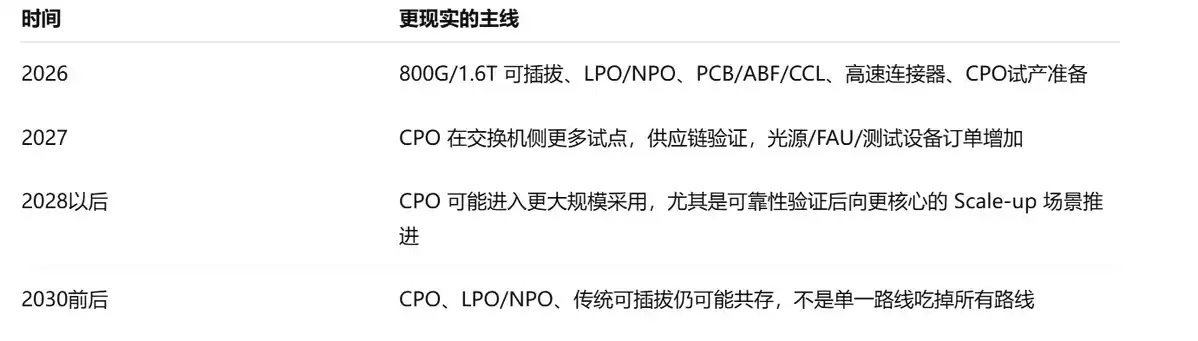

2026: Jangan Hanya Lihat CPO, Lihat Tiga Kepastian

Fokus 2026 bukan ledakan besar CPO, melainkan:

Apakah modul optik pluggable 1.6T meledak volume;

Apakah LPO/NPO mendapatkan lebih banyak sertifikasi platform penyedia cloud/switch;

Apakah PCB/ABF/CCL terus naik harga atau berekspansi;

Apakah peralatan pengujian terkait CPO, FAU, sumber cahaya eksternal mulai memiliki pesanan nyata.

Jika ini terjadi, artinya logika laporan memasuki tahap realisasi.

2027: Lihat Pilot CPO dari 'Prototipe' Menuju 'Penyebaran Pelanggan'

Indikator kunci adalah:

Penyebaran pelanggan nyata dari NVIDIA Quantum-X / Spectrum-X Photonics;

Ekspansi pelanggan Broadcom Davisson/Tomahawk CPO;

Apakah CoreWeave, Lambda, Meta, Google, Microsoft, Amazon, dll. mengadopsi;

Apakah sumber cahaya eksternal, FAU, peralatan pengujian CPO memasuki konfirmasi pendapatan.

Setelah 2028: Lihat Apakah CPO Masuk Scale-up

Titik balik paling krusial adalah:

Apakah CPO berpindah dari sisi switch mendekati XPU/GPU;

Apakah optical I/O masuk ke pengemasan ASIC/GPU kelas atas;

Apakah OCS/optical fabric mulai mengubah topologi jaringan pusat data.

Jika mencapai tahap ini, CPO bukan hanya pengganti modul optik, melainkan perubahan arsitektur komputasi AI.

XI. Kerangka Investasi Berdasarkan Laporan Ini: Empat Jenis Aset, Empat Logika

Jika menggunakan laporan ini sebagai panduan investasi saham AS/HK/Tiongkok, saya akan membaginya menjadi empat kategori.

Strategi yang paling saya setujui adalah:

Inti portofolio beli pemenang platform, portofolio elastis beli kepastian optik & PCB, portofolio opsi beli proporsi kecil arah jangka panjang CPO.

Tidak disarankan langsung menaruh semua dana pada 'saham konsep CPO paling murni'.

XII. Lima Poin Inti Terpenting dari Laporan Ini

- Pertama, hambatan pusat data AI sedang bergeser dari 'komputasi cepat' ke 'terhubung cepat, terhubung stabil, terhubung hemat daya'.

- Kedua, optik tidak akan segera menghancurkan tembaga, tembaga juga tidak akan selamanya mempertahankan semua skenario; jarak dan tingkat sistem yang berbeda akan memilih skema berbeda.

- Ketiga, CPO adalah arah, tetapi pendapatan yang lebih realistis di 2026 ada di 1.6T, LPO/NPO, sumber cahaya, pengujian, PCB, ABF, CCL.

- Keempat, dampak sebenarnya CPO bukan membuat modul optik murah, melainkan memindahkan kolam keuntungan dari pengemasan modul tradisional ke chip, pengemasan, mesin optik, sumber cahaya, pengujian, dan platform sistem.

- Kelima, berinvestasi di konektivitas AI, jangan beli konsep paling panas, beli hambatan yang paling sulit dihindari.

- Ini adalah laporan 'infrastruktur lapisan kedua AI' yang sangat bernilai. Ini mengingatkan pasar: setelah GPU, yang berikutnya ditetapkan ulang harganya bukan satu komponen tertentu, melainkan seluruh tumpukan konektivitas AI.

Tetapi juga tidak dapat dibaca secara sederhana sebagai 'CPO segera meledak'. Bacaan yang lebih akurat adalah:

2026 lihat pluggable/LPO/NPO/PCB/ABF/pengujian;

2027 lihat pesanan pilot CPO;

Setelah 2028 lihat apakah CPO dan optical I/O benar-benar masuk ke arsitektur inti komputasi AI.