Original|Odaily Planet Daily(@OdailyChina)

Penulis|Wenser(@wenser 2010)

September tahun lalu, persaingan mata uang stabil asli Hyperliquid USDH sempat menjadi sorotan industri; dan sekarang, mata uang stabil yang pernah dianggap menjanjikan ini tiba-tiba menyambut momen "penarikan diri".

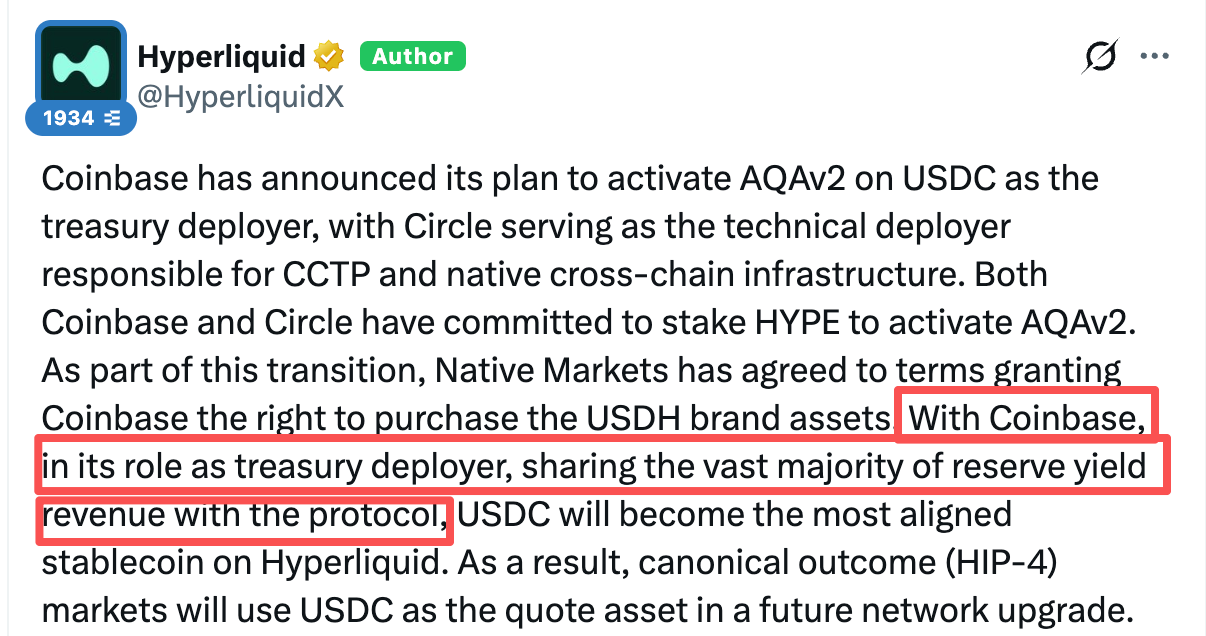

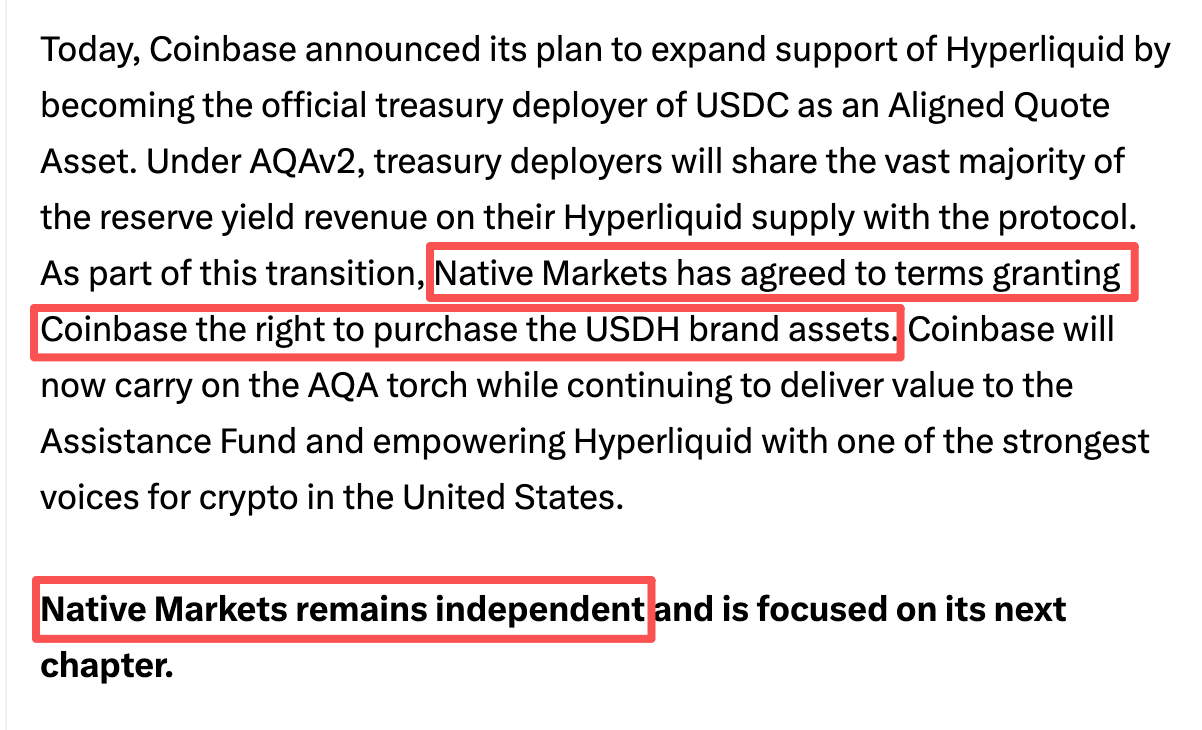

Tadi malam, Coinbase mengumumkan akan menjadi penyedia perbendaharaan resmi USDC di Hyperliquid, sementara penerbit USDH, Native Markets, memberikan hak kepada Coinbase untuk membeli aset merek USDH. Selanjutnya, pasar USDH akan ditutup secara bertahap, dan selama periode ini pengguna masih dapat menukar USDH dengan USDC atau mata uang fiat tanpa biaya.

Sejak itu, USDH yang pernah terkenal, menjadi aset yang diambil alih oleh Coinbase, dan USDC secara resmi ditetapkan sebagai mata uang stabil resmi dan aset penawaran Hyperliquid. Odaily Planet Daily akan menganalisis secara singkat latar belakang dan dampak lanjutan dari peristiwa ini dalam artikel ini.

USDH Mundur, USDC Bangkit: Perhitungan Ekonomi di Balik $50 Miliar

Drama besar "Pertempuran Mata Uang Stabil di Ekosistem Hyperliquid" ini akhirnya berakhir dengan kemenangan tiga pihak: Coinbase&Circle, Hyperliquid, dan penerbit USDH Native Markets.

Coinbase dengan ini semakin terikat dalam dengan ekosistem Hyperliquid; Hyperliquid mendapatkan bagian terbesar dari pendapatan cadangan mata uang stabil USDC di dalam ekosistem; Native Markets, sebagai pemenang akhir dari USDH sebelumnya, menuai imbalannya dalam bentuk "penjualan aset merek USDH".

Coinbase&Circle: Mengikat Perekonomian On-Chain Hyperliquid, Terus Meningkatkan Investasi di HYPE

Saat ini, skala USDC di Hyperliquid sekitar $5,164 miliar, meningkat 2 kali lipat secara tahunan.

Sebagai mitra resmi dan pihak berbagi pendapatan USDC, langkah Coinbase ini jelas untuk mengikat diri secara mendalam dengan ekosistem Hyperliquid.

Selain itu, menurut informasi pengumuman resmi Hyperliquid, Coinbase (penyedia dana) dan Circle (bertanggung jawab atas penyebaran teknis CCTP dan infrastruktur lintas rantai asli) telah berkomitmen untuk mempertaruhkan HYPE untuk mengaktifkan AQAv2 (Aligned Quote Asset v2, atau Aset Penawaran yang Selaras v2).

Patut dicatat, pada September tahun lalu, Circle telah membeli token HYPE, dan saat ini skala penaruhan token HYPE-nya telah meningkat menjadi sekitar 500.000 token.

Hyperliquid: Menerima Bagian Terbesar Pendapatan Cadangan USDC, Menikmati Kemudahan Status Sekutu Coinbase

Adapun pemenang terbesar dari kerja sama ini, tidak diragukan lagi adalah Hyperliquid sebagai basis ekosistem.

Menurut pengumuman resmi, selanjutnya Coinbase akan membagi sebagian besar (vast majority) pendapatan dari cadangan dengan protokol Hyperliquid. Meskipun proporsi pembagian spesifik belum diumumkan, jika mengacu mekanisme pembagian pendapatan USDH sebelumnya, Hyperliquid akan benar-benar mendapatkan sekitar 90% dari pendapatan cadangan.

Menurut perhitungan anggota komunitas Hyperliquid, dengan skala $4,7 miliar dan batas pendapatan suku bunga 3,8%, pendapatan ini setara dengan sekitar $160 juta; dengan kata lain, setara dengan pembelian kembali token HYPE harian sebesar $440.000.

Lebih dari itu, seiring dengan disetujuinya undang-undang CLARITY dalam pemungutan suara Komite Perbankan Senat AS, pengikatan mendalam Hyperliquid dengan Coinbase juga berarti HYPE dan Hyperliquid mendapatkan dukungan tertentu di tingkat regulasi AS.

Native Markets: Misi Bersejarah USDH Selesai

Sebagai penerbit mata uang stabil asli Hyperliquid USDH, Native Markets tampaknya adalah pihak yang paling kecewa dalam "peristiwa pengambilalihan" ini, tetapi dari postingan resmi mereka, akhirnya bisa dibilang "berhasil dan mundur".

Di satu sisi, USDH menyediakan contoh dan template bagi Coinbase dan protokol Hyperliquid untuk berbagi pendapatan USDC; di sisi lain, Coinbase kali ini kemungkinan langsung mengakuisisi aset merek terkait USDH, sehingga token stabil USDH yang diterbitkan tim Native Markets dianggap "diakuisisi oleh Coinbase", sehingga tim ini justru mendapatkan imbalan ekonomi tertentu.

Selanjutnya, Native Markets juga menyatakan akan tetap independen dan mencari pengembangan di bidang lain.

Setelah USDH Mundur, Dalam Situasi Tiga Pihak Menang, Yang Dirugikan Hanya Pengguna USDH

Tentu saja, mundurnya Native Markets juga bukan sepenuhnya dipuji, pengguna komunitas Hyperliquid juga banyak yang berkomentar miring tentang pernyataan mereka yang disebut "naik ke meja perundingan".

Beberapa berpendapat bahwa mundurnya USDH berarti kemunduran total era desentralisasi;

Ada juga yang menunjukkan bahwa seharusnya dalam pemungutan suara penerbit USDH dulu memilih Paxos, setidaknya mereka memikirkan pengguna dan pertumbuhan stablecoin, sementara mereka yang memilih Native Markets hanya untuk berafiliasi dan kepentingan internal. Pada akhirnya, pengguna tidak mendapatkan apa-apa. Komentar-komentar ini juga mendapatkan banyak persetujuan dan dukungan.

Sejak itu, drama "pemimpin romantis mengejar cinta", "melawan raksasa" setahun yang lalu, akhirnya berakhir.

Hanya saja, melihat sekarang adegan "berjabat tangan dan berdamai" antara Hyperliquid dengan Coinbase dan Circle, akhirnya membuat orang sedikit terharu dan agak ironis.

Semuanya, ternyata hanya pembagian kepentingan, bukan slogan "untuk komunitas", "untuk Hyperliquid" yang pernah diteriakkan tinggi-tinggi.

Rekomendasi Bacaan

Stablecoin Hyperliquid USDH Jadi "Primadona Industri", Raksasa Mulai Perang Pembagian Hak

Pemungutan Suara USDH Sedang Berlangsung: "Naskah yang Ditentukan", "Pemimpin Romantis Mengejar Cinta", "Mundur di Puncak Kesuksesan" Bergiliran Dipentaskan