Disusun oleh: Macro_Lin

Baru-baru ini saya membaca laporan khusus yang diterbitkan oleh Bank Sentral Korea (BoK) berjudul "Pemeriksaan Keberlanjutan Ekspansi Konjungtur Semikonduktor Global". Laporan ini sangat istimewa.

Korea Selatan adalah negara pengekspor besar chip memori global, laporan keuangan Samsung dan SK Hynix pada某种程度上 adalah laporan ekonomi nasional BoK. Ketika bank sentral ini turun tangan sendiri dan membahas dengan serius sejauh mana siklus super semikonduktor yang didorong AI ini dapat bertahan, sikapnya sendiri sudah layak untuk direnungkan. Laporan penelitian sell-side memiliki posisi, laporan short-selling memiliki emosi, dokumen BoK ini penuh dengan nada terkendali khas bank sentral, kepadatan argumen jauh lebih tinggi daripada kepadatan emosi.

Pandangan Inti

Bank Sentral Korea menilai bahwa besarnya ketidakseimbangan penawaran dan permintaan serta durasinya dalam siklus memori kali ini jelas melebihi tiga siklus sejarah, setidaknya hingga paruh pertama 2026 ekspansi dipastikan berlanjut. Namun mulai 2027, lima variabel akan bersama-sama menentukan kapan pembalikan terjadi, di mana dua sinyal yang paling perlu diwaspadai sudah muncul.

一、Apa Bedanya Siklus Ini dengan Tiga Siklus Sebelumnya

BoK membagi siklus semikonduktor sejak 2010 menjadi empat siklus: populernya smartphone (2013-2015), ekspansi cloud (2017-2018), non-kontak pandemi (2020-2021), dan siklus saat ini yaitu difusi AI (2024-sekarang).

Skrip tiga siklus sebelumnya adalah sama. Teknologi baru menarik permintaan, penawaran tertinggal mengikuti, kapasitas produksi yang diperluas dilepaskan secara terkonsentrasi sehingga penawaran melampaui permintaan, inventaris terakumulasi, harga turun, siklus berbalik. Setelah 2017, titik balik ini sangat bertepatan dengan titik balik CAPEX perusahaan teknologi besar AS.

Perbedaan siklus kali ini ada tiga poin.

Pertama, pertumbuhan permintaan tercepat dalam sejarah. HBM meledak seiring dengan muatan akselerator AI, DRAM generik juga terdongkrak oleh permintaan inferensi, merupakan ekspansi simultan semua kategori.

Kedua, elastisitas penawaran terburuk dalam sejarah. Proses HBM sulit, siklus ekspansi panjang. Pabrik memori mengalami pembersihan berdarah pada 2022-2023, ekspansi konservatif. Lini produksi DRAM generik dialihkan untuk membuat HBM, semakin memperketat ketegangan produk generik.

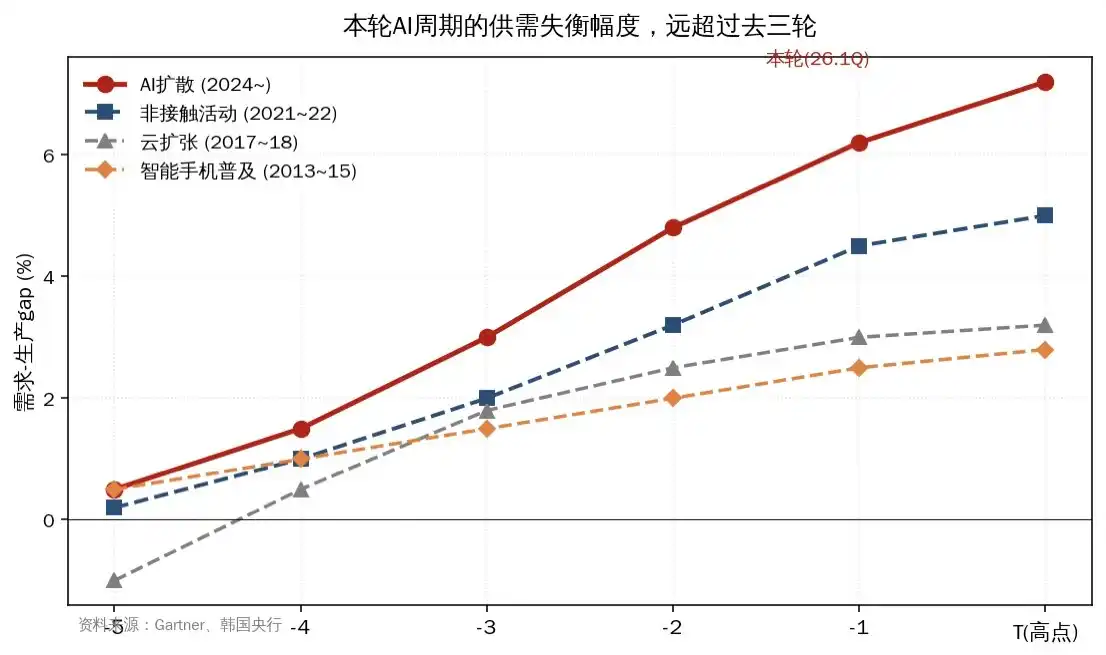

Ketiga adalah hasilnya. BoK membuat grafik kunci, menggambarkan kesenjangan permintaan-produksi dari empat siklus dalam satu koordinat, besarnya ketidakseimbangan dan durasinya pada siklus ini jelas melebihi tiga siklus sebelumnya. Tingkat inventaris di sisi manufaktur dan permintaan DRAM sedang turun, tidak ada tanda-tanda akumulasi.

Gbr 1: Perbandingan Kesenjangan Permintaan-Produksi Siklus Semikonduktor Sejarah, Amplitude Siklus AI Kali Ini Signifikan Melampaui Sejarah

二、Lima Variabel yang Menentukan Sejauh Mana Siklus Dapat Berjalan

BoK memberikan kerangka lima faktor yang jelas, tiga di sisi permintaan, dua di sisi penawaran. Saya jelaskan sesuai urutan kepentingannya.

1. Waktu Verifikasi Profitabilitas Investasi AI. Saat ini OpenAI, Anthropic semuanya merugi, yang menopang valuasi dan investasi adalah ekspektasi pasar terhadap kekuasaan dominan di masa depan. Penilaian BoK sangat halus, fokus perhatian pasar mulai tahun depan akan beralih dari merebut wilayah ke apakah bisa menghasilkan uang. Ditambah dengan risiko seperti hambatan daya pusat data, percepatan depresiasi GPU, utilisasi yang tidak memadai, laju pertumbuhan CAPEX sulit mempertahankan ritme saat ini.

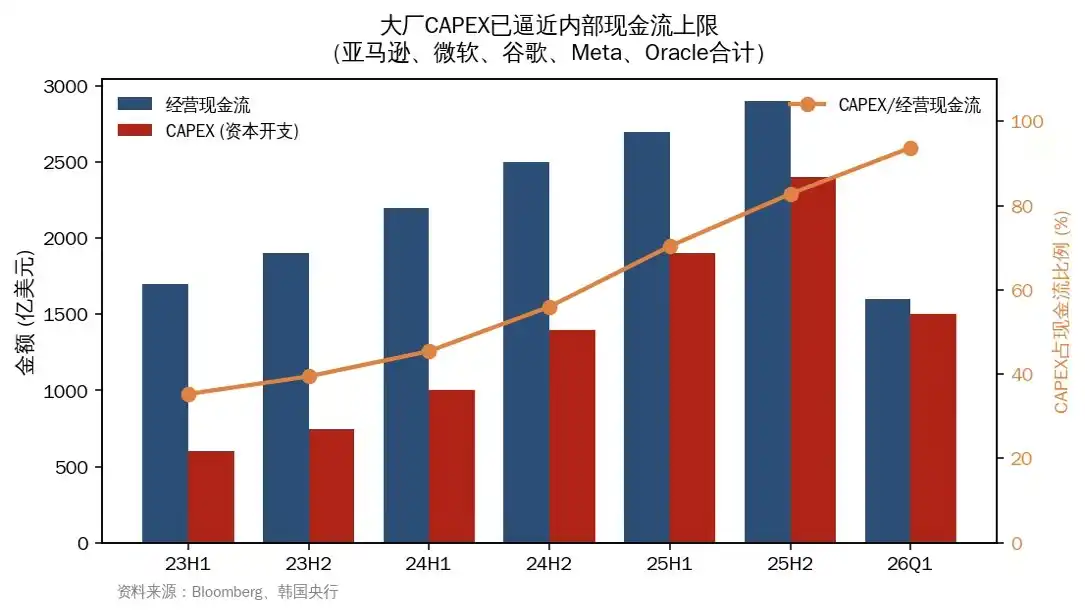

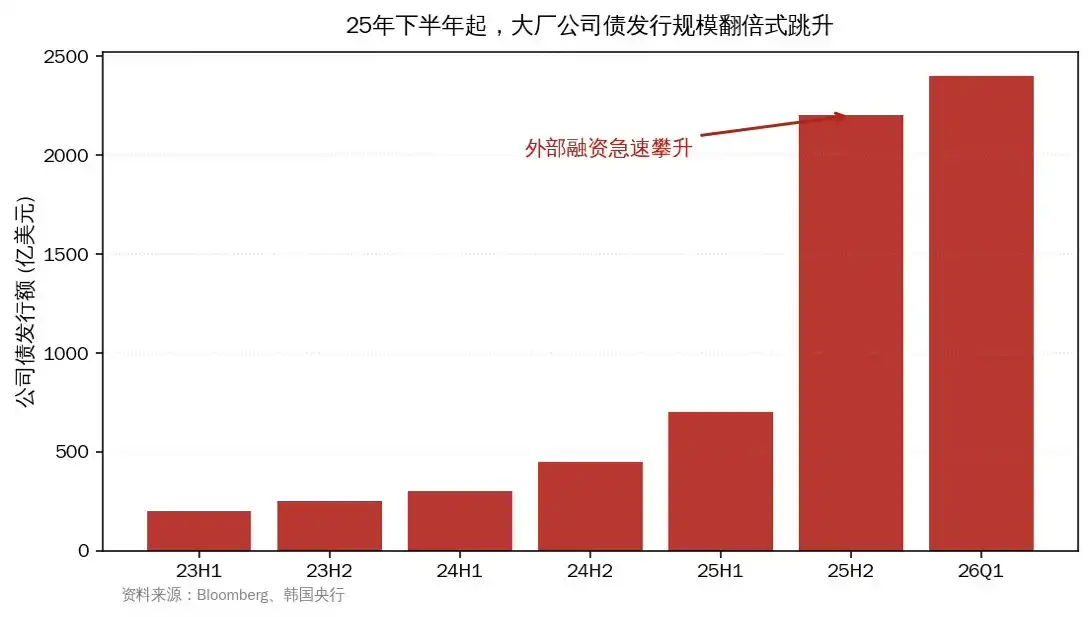

2. Apakah Perusahaan Besar Dapat Terus Mendapatkan Pendanaan. Bagian ini adalah bagian paling informatif dari seluruh laporan. BoK secara jelas membandingkan saat ini dengan gelembung telekomunikasi akhir 1990-an, dan menunjukkan fakta yang sedang memburuk, arus kas internal perusahaan besar sudah tidak mampu menopang CAPEX dengan skala sebesar ini. Sejak paruh kedua tahun lalu, perusahaan besar mengurangi buyback, menerbitkan obligasi korporasi secara besar-besaran, spread CDS beberapa perusahaan sudah melebar.

Gbr 2: Arus Kas Operasional Perusahaan Besar Sudah Tidak Dapat Menutupi CAPEX, Proporsi Melonjak dari 25% Mendekati 100%

Gbr 3: Sejak Paruh Kedua 2025 Penerbitan Obligasi Korporasi Melonjak, Pendanaan Eksternal Menjadi Pelengkap Utama

Yang lebih perlu diwaspadai adalah perilaku pendanaan itu sendiri. Perusahaan Neocloud (seperti CoreWeave) skalarnya jauh lebih kecil daripada perusahaan besar, tetapi harus terus membeli GPU dan membangun pusat data AI, Nvidia memberikan dukungan kredit kepada mereka untuk mengerek penjualan GPU mereka sendiri. Struktur ini sangat mirip dengan vendor financing yang diberikan Cisco, Lucent kepada perusahaan telekomunikasi baru saat itu.

Ada lagi lapisan pendanaan off-balance sheet. Pusat data Hyperion Meta melalui cara SPV plus kredit privat, utang 29,5 miliar dolar AS tidak masuk ke neraca Meta. Stargate Oracle skala 66 miliar dolar AS, Colossus xAI 20 miliar dolar AS, semuanya menggunakan struktur serupa. BoK menyebutkan sebuah detail, pada Februari-Maret 2026, Blue Owl, BlackRock, Morgan Stanley, Cliffwater dan lembaga lainnya telah menghentikan penebaran sebagian dana kredit privat karena kekhawatiran disruption AI. Ini adalah retakan.

3. Kemajuan Efisiensi Model AI. Setelah DeepSeek, teknologi penghemat memori seperti kompresi kuantisasi, MoE, Mamba, CMX Nvidia, TurboQuant Google bermunculan dengan cepat. BoK secara jujur mengakui dampak dua arah tidak pasti. Peningkatan efisiensi teknologi dapat menekan permintaan per unit, juga dapat memperluas permintaan total karena paradoks Jevons. Item ini dalam tabel penilaian keseluruhan BoK digambarkan dengan panah dua arah, merupakan satu-satunya dari lima faktor yang tidak dapat diarahkan.

4. Kecepatan Ekspansi Pabrik Penyimpanan Utama. Tahun ini Samsung P4, SK Hynix M15X sudah memanfaatkan ruang bersih yang ada, tetapi masih tidak cukup. Jendela pelepasan penawaran yang sebenarnya ada pada paruh kedua 2027. SK Hynix Yongin, pabrik baru Micron mulai produksi paruh kedua 2027, Samsung P5 mulai produksi 2028. Ini adalah batasan keras yang dapat dimasukkan ke dalam kalender di sisi penawaran.

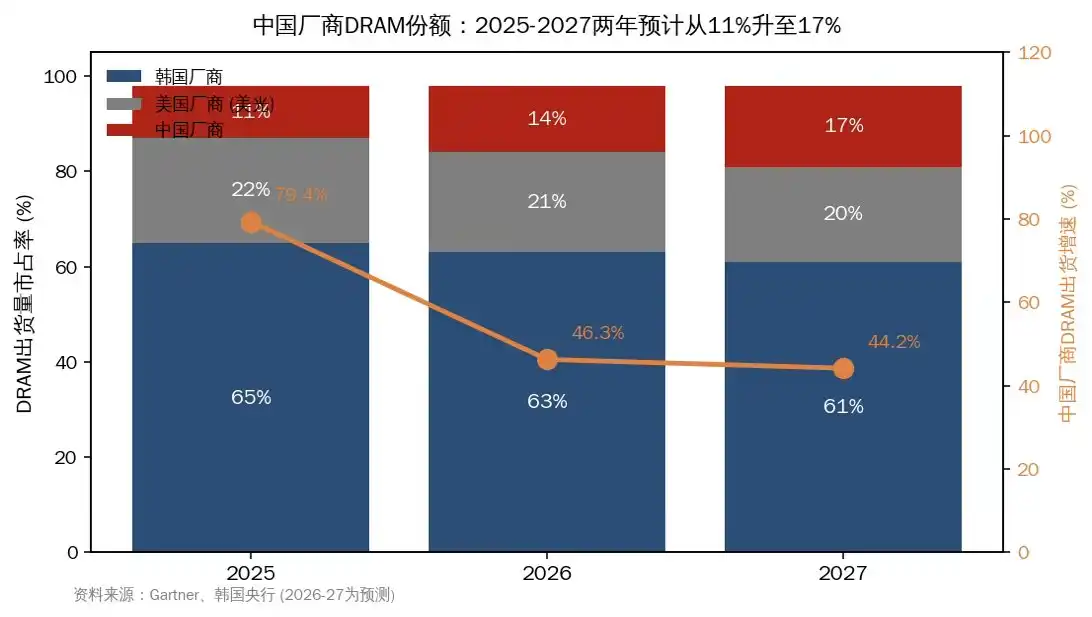

5. Kecepatan Pengejaran Produsen China. BoK menilai kesenjangan teknologi China dan Korea sekitar 4 tahun, baik HBM maupun DRAM generik. Jadi pola high-end dalam jangka pendek tidak goyah. Tetapi ada satu angka yang perlu diperhatikan, pangsa pengiriman DRAM produsen China mungkin naik dari 10,5% pada 2025 menjadi 17% pada 2027, laju pertumbuhan dua tahun ke depan lebih dari 3 kali lipat dari pabrik penyimpanan utama. Bagian pangsa ini akan menekan harga DRAM generik, mempercepat waktu peringanan ketidakseimbangan.

Gbr 4: Pangsa DRAM Produsen China Naik dari 11% ke 17%, Laju Pengiriman Jauh Melebihi Pabrik Penyimpanan Utama

三、Tentang Perang Timur Tengah, Penilaian BoK Lebih Tenang dari yang Dibayangkan

Saat ini tidak terlihat tanda-tanda penundaan pembangunan pusat data, perlambatan penawaran penyimpanan. Siklus investasi AI dipimpin oleh perusahaan besar AS, 74% pusat data yang sedang dibangun berada di Amerika, korelasi ekonomi global dan semikonduktor dua tahun ini sudah melemah signifikan.

Tetapi BoK membuat beberapa rantai transmisi potensial. Kenaikan harga minyak meningkatkan biaya operasi pusat data, pengencangan kondisi keuangan meningkatkan kesulitan pendanaan perusahaan besar, gangguan pasokan bahan baku dan peralatan (brom, helium) Timur Tengah, jika Taiwan terkena masalah energi yang mempengaruhi produksi chip sistem maka akan menyeret penyimpanan. Balasan paling langsung adalah di sisi konsumen, Gartner sudah memprediksi pada 2026 karena kenaikan harga penyimpanan, pengiriman PC turun 10,4% secara tahunan, smartphone turun 8,4%.

四、Menyusun Jadwal Waktu

BoK di akhir menggunakan matriks blok warna, memvisualisasikan pengaruh lima faktor masing-masing pada tahun 2026, 2027, 2028. Saya menerjemahkan konotasi tabel ini menjadi narasi waktu.

2026, pola permintaan unggul, penawaran terbatas berlanjut. Ini adalah tahun yang paling pasti.

2027, kontradiksi mulai menumpuk. Tekanan pendanaan perusahaan besar naik, ekspansi China dipercepat, pabrik baru belum berproduksi tetapi kerapuhan di sisi pendanaan sudah terbuka.

2028, Samsung P5, SK Hynix Yongin, pabrik baru Micron dilepaskan secara terkonsentrasi, risiko di sisi penawaran membesar signifikan.

Sedikit Perluasan

Tempat yang benar-benar menarik dari laporan ini adalah cara narasinya. Sebuah bank sentral yang berbasiskan penyimpanan sebagai tulang punggung negara, tidak memuji industri dalam negerinya, menghabiskan banyak篇幅 untuk membahas kerapuhan struktur pendanaan, ketidakpastian dua arah efisiensi teknologi, serta titik balik微妙 tahun 2027 dalam jadwal. Pengendalian seperti ini sendiri sudah是一种态度(sikap).

Perbandingannya dengan gelembung telekomunikasi, adalah bagian dalam laporan ini yang saya baca berulang kali. Skrip saat itu adalah, permintaan awal yang kuat ditumpuk dengan ekspansi kompetitif, ditumpuk lagi dengan一项革新 teknologi yang lebih cepat dari perkiraan (WDM wave division multiplexing), akhirnya mendorong industri ke kelebihan penawaran yang cepat. Industri AI hari ini tiga kondisinya hadir, perbedaannya hanya belum muncul teknologi kritis yang setara dengan WDM.

Ketika investor domestik memperhatikan rantai industri penyimpanan, fokus secara kebiasaan jatuh pada良率 HBM, kemajuan CXMIT dan hal-hal di sisi penawaran. Laporan BoK ini menarik pandangan kembali ke sisi lain, variabel sebenarnya dari siklus kali ini ada di sisi permintaan, lebih tepatnya, tersembunyi dalam keberlanjutan pendanaan industri AI. Vendor financing Neocloud, leverage off-balance sheet SPV, penghentian penebaran dana kredit privat, sinyal-sinyal ini lebih harus diperhatikan ketat daripada jadwal ekspansi mana pun.

Setidaknya hingga paruh pertama 2026, cerita masih berlanjut. Skrip setelahnya tergantung pada bagaimana lima variabel di atas berperan.