Penulis: Nick Prince

Disusun oleh: TechFlow Deep Tide

Panduan Deep Tide: Sebuah agen AI secara mandiri menyelesaikan pekerjaan yang biasanya membutuhkan beberapa hari bagi tim analis investasi: membaca file S-1 SpaceX sebesar 226 MB, membeli data pasar real-time menggunakan USDC di jaringan Base, dan menghasilkan memo untuk komite investasi yang mencakup argumen multi-pihak, model valuasi, dan matriks risiko. Total biaya hanya $1,87. Ini bukan demo, melainkan catatan nyata panggilan API berbayar. Ketika agen AI dapat membayar sendiri untuk mendapatkan data dan memutuskan jalur analisisnya sendiri, cara kerja Wall Street sedang direstrukturisasi.

Sebuah agen AI membaca file S-1 SpaceX sebesar 226 MB yang diajukan Senin, membeli data pasar real-time dengan USDC di jaringan Base, lalu menghasilkan memo untuk komite investasi ini dalam 12 menit. Total biaya: 6 panggilan API berbayar, $1,87 USDC, tanpa memerlukan kunci API.

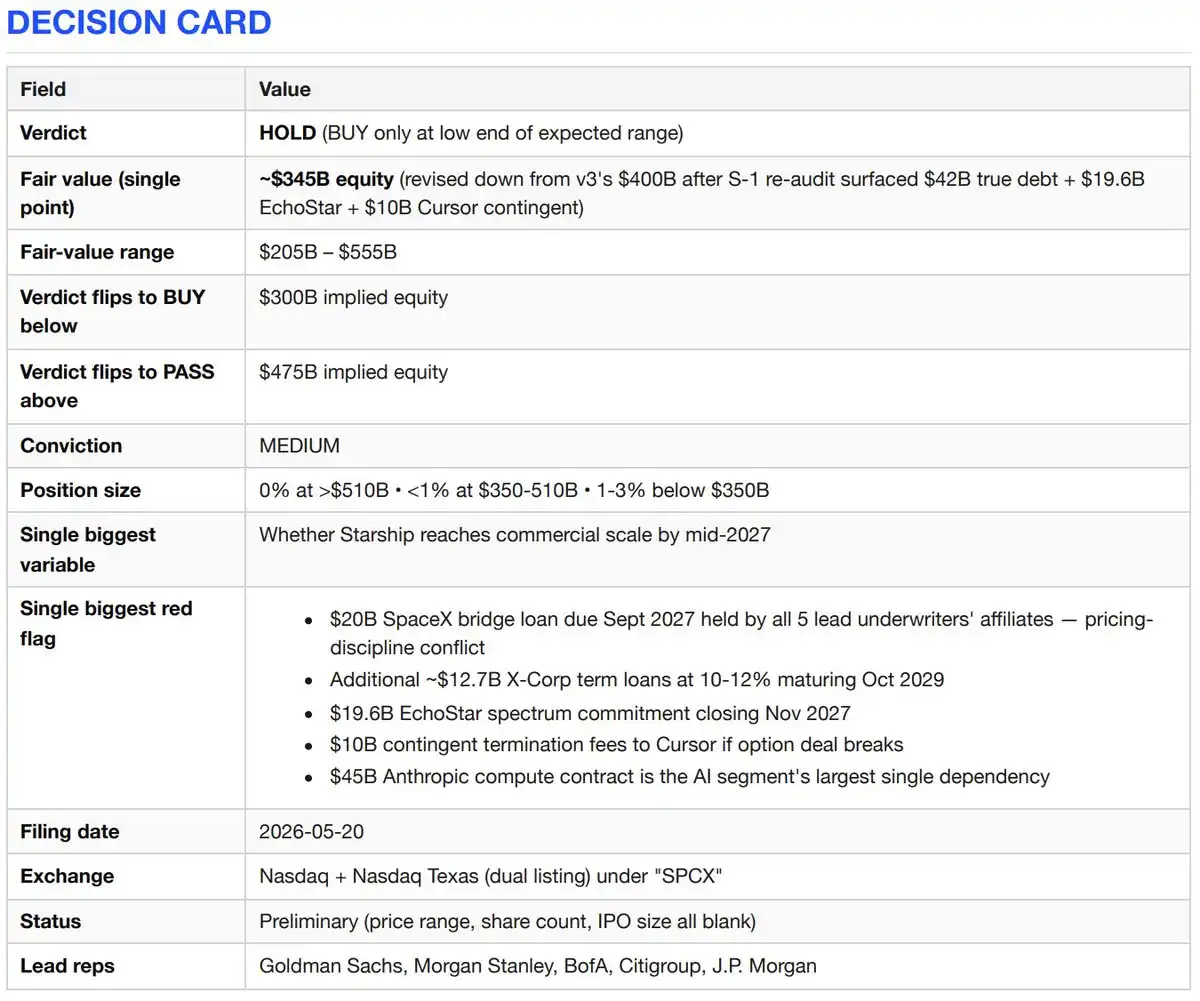

Kartu Keputusan (Kesimpulan = Tahan dan Amati)

Argumen Multi-Pihak (Bull Case)

SpaceX memiliki tiga bisnis yang tidak dapat ditiru pesaing. Pertama, posisi hampir monopoli dalam akses penerbangan angkasa komersial — menguasai 80% massa orbit global sejak 2023, tingkat keberhasilan misi Falcon 99%, teknologi daur ulang unggul 10 tahun. Kedua, satu-satunya jaringan broadband orbit rendah global yang telah dioperasikan — Starlink memiliki 10,3 juta pelanggan berlangganan di 164 negara, tumbuh 49,8% tahun ke tahun, EBITDA disesuaikan segmen mencapai $7,2 miliar. Ketiga, sejak mengakuisisi xAI pada Februari 2026, menjadi satu-satunya laboratorium AI yang terintegrasi vertikal hingga level roket peluncur, dengan rencana untuk menyebarkan kemampuan komputasi orbital. Dengan metode valuasi apa pun yang masuk akal, ini adalah aset tingkat generasi.

Argumen Bear (Bear Case)

Bisnis konektivitas (Connectivity) itu nyata dan menguntungkan. Namun, segala hal lainnya, baik yang membakar uang dengan kecepatan mencengangkan — departemen AI dengan pendapatan $3,2 miliar merugi $6,4 miliar pada 2025 — atau yang bertaruh pada Starship, yang telah menyelesaikan 11 uji terbang tetapi belum mengirimkan muatan ke orbit. IPO ini sebagian adalah peristiwa refinancing. SpaceX meminjam $20 miliar pinjaman jembatan untuk membiayai akuisisi xAI, jatuh tempo September 2027, dan pemberi pinjaman jembatan tersebut adalah penjamin emisi untuk IPO ini. Jika valuasi melebihi $500 miliar, yang Anda bayar adalah kemampuan eksekusi yang belum terealisasi, tata kelola perusahaan yang Anda tidak berhak tanyakan, dan transaksi refinancing yang harus berhasil bagi penjamin emisi.

Tesis Investasi

Starlink adalah bisnis mandiri yang sangat baik. Pendapatan 2025 $11,4 miliar (+49,8%), pendapatan operasional $4,4 miliar (+120%), EBITDA disesuaikan segmen $7,2 miliar (+86%). Layanan langganan premium, 10,3 juta pengguna berbayar.

Bisnis peluncuran unik. Menguasai lebih dari 80% massa orbit global sejak 2023, tingkat keberhasilan Falcon lebih dari 99%, roket tahap pertama Falcon 9 telah terbang hingga 34 kali.

Integrasi vertikal nyata dan membentuk efek compounding. Roket → Satelit → Spektrum (Transaksi EchoStar AWS-4/H-band telah disetujui FCC) → Daya Komputasi AI (dua kluster COLOSSUS sekitar 1GW).

Ketergantungan pemerintah adalah parit pertahanan, bukan risiko. Penyedia peluncuran utama keamanan nasional AS: melaksanakan 11 dari 12 misi peluncuran keamanan nasional luar angkasa pada 2025, semua 5 penerbangan berawak dan kargo NASA.

Nilai opsi daya komputasi AI orbital, rencana penyebaran tahun 2028. Jika Starship mencapai bahkan 50% dari ekonomi yang ditargetkan — mengurangi biaya peluncuran 99% — total pasar yang dapat dituju akan berkembang satu tingkat besarnya.

Argumen Kontra

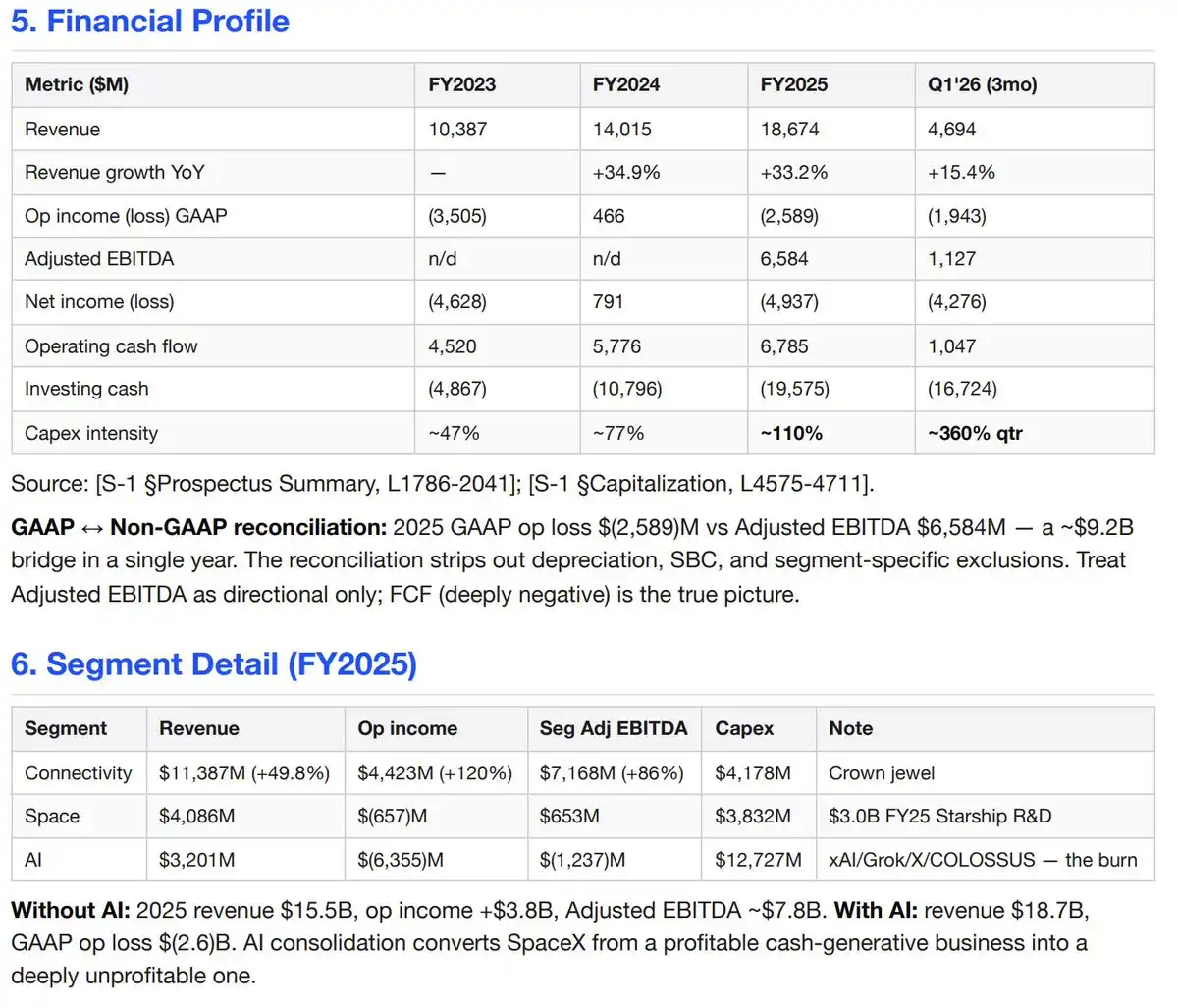

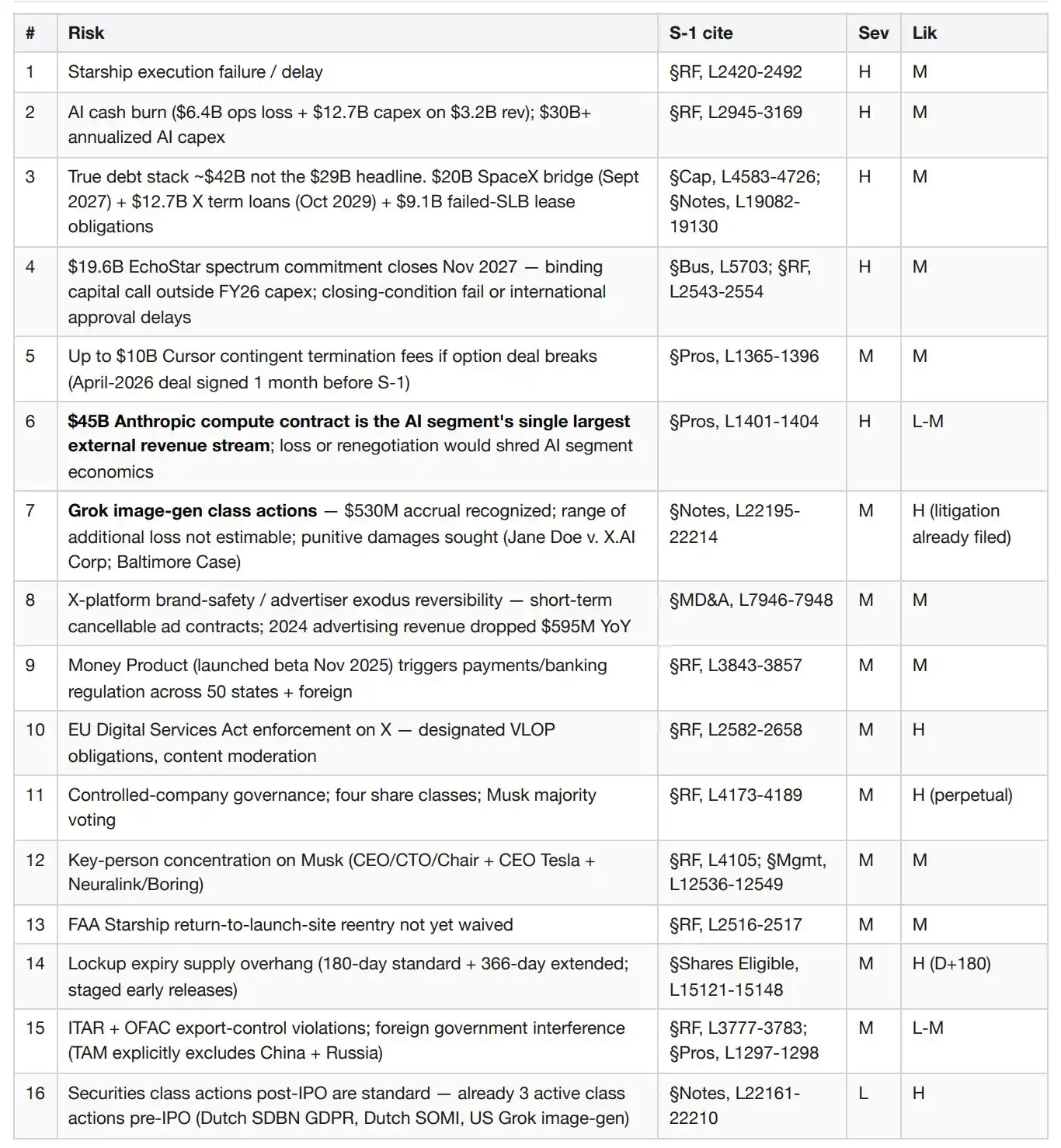

Departemen AI adalah lubang tanpa dasar yang membakar lebih dari $6 miliar per tahun. 2025: $3,2 miliar pendapatan vs $6,4 miliar kerugian operasional, EBITDA disesuaikan segmen negatif $1,2 miliar, pengeluaran modal $12,7 miliar. Hanya Q1 2026: $818 juta pendapatan vs $2,5 miliar kerugian operasional, pengeluaran modal $7,7 miliar. Pengeluaran modal AI tahunan sekarang melebihi $30 miliar, sementara pendapatan AI hanya $3,2 miliar.

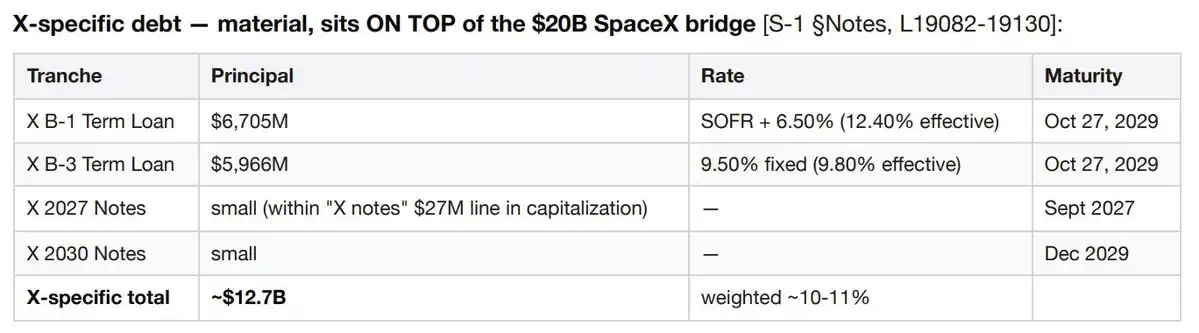

Skor utang nyata sekitar $42 miliar, bukan angka headline $29 miliar. Komposisi: sekitar $20 miliar pinjaman jembatan SpaceX (jatuh tempo Sept 2027), sekitar $6,7 miliar pinjaman tetap X Corp B-1 dan sekitar $6 miliar pinjaman tetap X Corp B-3 (keduanya jatuh tempo Okt 2029, suku bunga efektif 10-12%), serta sekitar $9,1 miliar "pembiayaan lain", termasuk kewajiban dari kegagalan sewa beli infrastruktur AI. Hanya pinjaman terkait X yang menghasilkan beban bunga sekitar $1,2-1,3 miliar per tahun, dibebankan ke segmen AI.

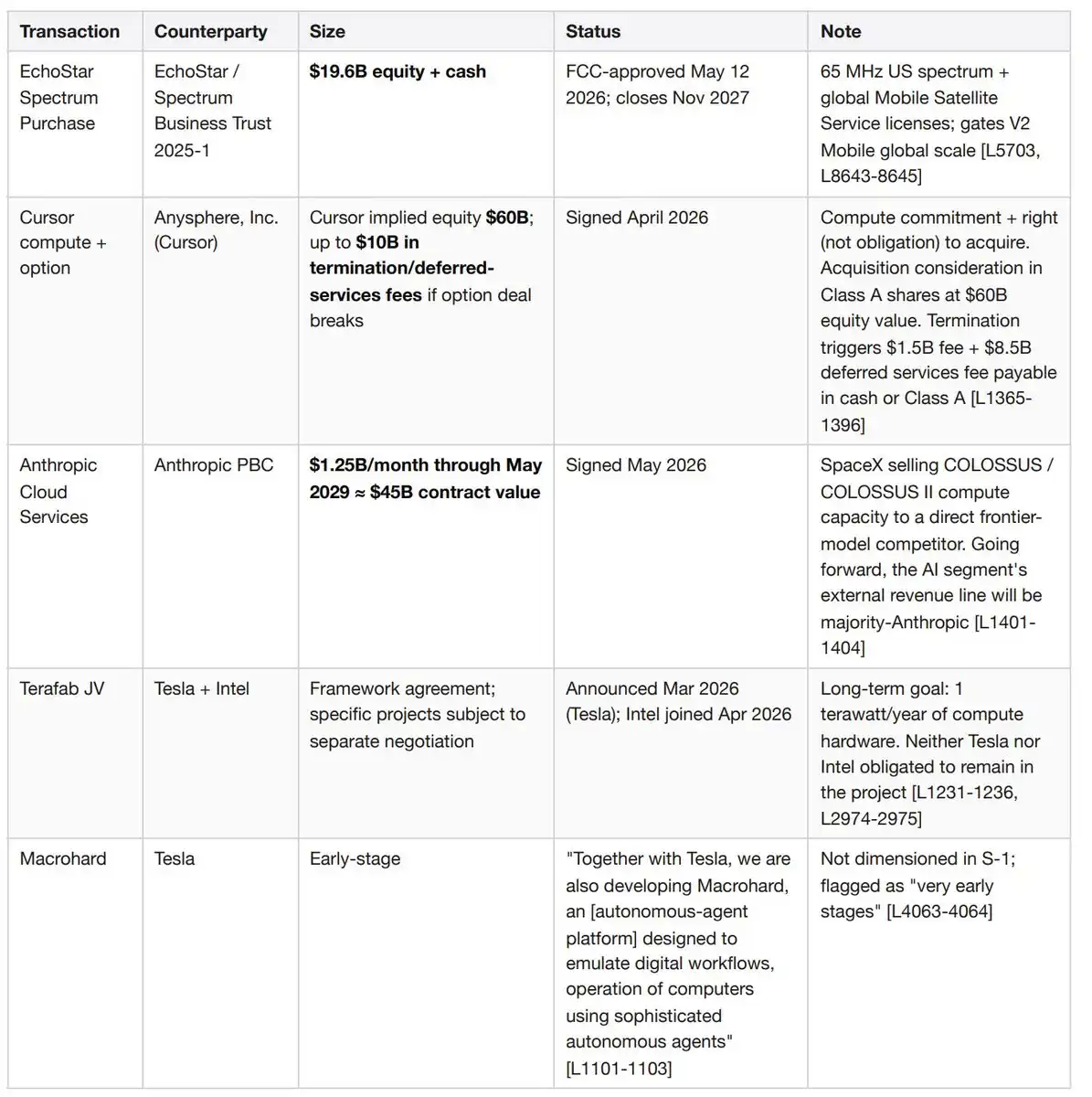

Komitmen spektrum EchoStar sebesar $19,6 miliar akan diselesaikan pada November 2027. Pertukaran saham plus uang tunai untuk 65MHz spektrum AS dan lisensi layanan satelit bergerak global. Ini adalah komitmen modal mengikat di luar pinjaman jembatan dan pengeluaran modal tahun fiskal 2026.

Perjanjian opsi dengan Cursor dapat memicu biaya terminasi hingga $10 miliar. SpaceX pada April 2026 — sebulan sebelum pengajuan S-1 ini — menandatangani perjanjian daya komputasi dan opsi dengan Anysphere (Cursor), dengan valuasi implisit Cursor $60 miliar. Jika salah satu pihak mengakhiri, SpaceX harus membayar Cursor $1,5 miliar biaya terminasi ditambah $8,5 miliar biaya layanan tertunda, dibayar tunai atau saham Kelas A.

Kontrak $45 miliar dengan Anthropic adalah sumber pendapatan eksternal tunggal terbesar segmen AI. Perjanjian layanan cloud ditandatangani Mei 2026 mewajibkan Anthropic membayar $1,25 miliar per bulan hingga Mei 2029. SpaceX sedang menjual daya komputasi COLOSSUS-nya ke perusahaan model frontier yang secara langsung bersaing, menciptakan risiko konsentrasi kontra yang ekstrem.

Laporan keuangan mencantumkan cadangan litigasi $530 juta untuk gugatan class action generator gambar Grok — Jane Doe v. X.AI Corp (Jan 2026), Jane Doe 1 (Mar), dan kasus Baltimore (Mar). Penggugat mencari ganti rugi kompensatori, statutor, dan punitif. S-1 dengan jelas menyatakan bahwa estimasi kerugian tambahan tidak dapat ditentukan.

Pertumbuhan pendapatan Q1 2026 melambat menjadi 15,4% ($4,69 miliar vs $4,07 miliar YoY), lebih rendah dari 33,2% untuk seluruh tahun 2025.

SpaceX akan menjadi perusahaan terkendali dengan empat kelas saham. Musk memegang hak suara mayoritas pasca-IPO. Perusahaan akan bergantung pada pengecualian perusahaan terkendali Nasdaq, membebaskan dari persyaratan komite remunerasi independen dan komite nominasi independen.

EBITDA yang disesuaikan mempercantik sekitar $9 miliar. Angka headline manajemen untuk 2025 adalah $6,6 miliar "EBITDA yang Disesuaikan", sementara kerugian operasional GAAP adalah negatif $2,6 miliar. Penyesuaian menghilangkan depresiasi, insentif saham, dan pengecualian spesifik segmen.

Profil Perusahaan

SpaceX (Space Exploration Technologies Corp; SEC CIK 0001181412) merancang dan mengoperasikan roket daur ulang, konstelasi satelit LEO terbesar di dunia (~9600 satelit broadband ditambah ~650 satelit direct-to-cellular), dan — setelah akuisisi xAI Februari 2026 — infrastruktur pelatihan AI tingkat gigawatt. Tiga segmen pelaporan: Angkasa, Konektivitas (10,3 juta pelanggan Starlink), dan AI (model Grok, platform sosial X dengan 550 juta pengguna aktif bulanan, serta kluster daya komputasi COLOSSUS/COLOSSUS II). Pendapatan 2025 $18,7 miliar; kerugian operasional GAAP negatif $2,6 miliar; kas di tangan $15,85 miliar vs utang jangka panjang $29,1 miliar yang tercantum di sampul kapitalisasi.

X (Platform Sosial) Adalah Unit Bisnis, Bukan Catatan Kaki

Rantai perusahaan perlu dilacak ulang. SpaceX mengakuisisi xAI pada Februari 2026. xAI mengakuisisi X Holdings pada Maret 2025. X Holdings mengakuisisi Twitter pada Oktober 2022. Hasilnya: Twitter/X sekarang digabungkan ke segmen AI SpaceX, dengan item neraca, litigasi, dan struktur utangnya sendiri.

Skala. Mendukung 1,3 miliar akun dalam 12 bulan terakhir, 550 juta pengguna aktif bulanan (naik dari 520 juta Des 2025), 350 juta posting per hari. Dari pengguna aktif bulanan ini, 117 juta menggunakan fitur Grok — X adalah saluran distribusi utama model tersebut. Produk Money (pembayaran, perbankan, layanan keuangan) diluncurkan beta November 2025 dan sedang menuju ketersediaan penuh. X Ads Manager mulai diluncurkan bertahap April 2026.

Kontribusi finansial. Pendapatan segmen AI pada 2023-2024 hampir seluruhnya berasal dari X — iklan, langganan X Premium, dan lisensi data. Hanya pada tahun 2024, pendapatan iklan turun $595 juta YoY karena "X kehilangan mitra iklan", sebagian diimbangi oleh kenaikan $157 juta pendapatan langganan X Premium dan $90 juta lisensi data.

Ditambah $20 miliar pinjaman jembatan SpaceX (Sept 2027) dan $9,1 miliar akun "pembiayaan lain", total utang jangka panjang sekitar $42 miliar — bukan angka headline $29 miliar di sampul kapitalisasi.

Risiko spesifik X yang tidak ada di bisnis SpaceX lainnya. Penegakan Undang-Undang Layanan Digital UE terhadap platform online sangat besar. Keterbalikan keamanan merek pengiklan pada kontrak iklan jangka pendek yang dapat dibatalkan kapan saja — eksodus besar 2024 dapat terulang dalam satu siklus berita. Produk Money memicu regulasi pembayaran/transmisi uang/perbankan di semua 50 negara bagian AS dan setiap yurisdiksi asing. Pembalikan kebijakan moderasi konten dapat memicu sekaligus penangguhan pengiklan dan migrasi pengguna.

Posisi Pasar — Data Komparatif Real-Time

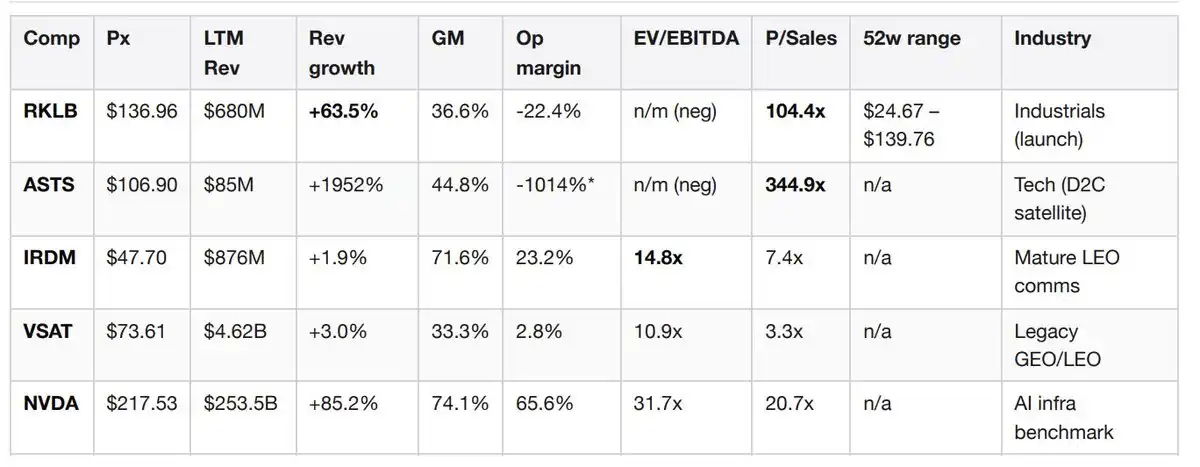

Tabel perbandingan ini dirakit secara real-time selama analisis, dengan membayar $0,10 ke endpoint GraphQL Jintel untuk mendapatkan data fundamental batch dari kelima perusahaan sebanding. Tanpa terminal Bloomberg, tanpa kontrak FactSet.

Margin operasional ASTS mencerminkan investasi besar sebelum pendapatan. Sumber: Diambil melalui x402 di jaringan Base dari Jintel entitiesByTickers, tanggal pengambilan 2026-05-22.

Membaca kelompok pembanding. Rasio harga-penjualan (P/S) Rocket Lab 104x adalah narasi pembanding terdekat — investor bersedia membayar kelipatan sangat tinggi untuk peluncuran daur ulang yang dapat diskalakan ditambah nilai opsi LEO, bahkan dengan margin negatif. SpaceX berhak mendapatkan kelipatan lebih tinggi daripada RKLB, tetapi menerapkan 104x secara membabi buta pada $11,4 miliar pendapatan hanya bisnis konektivitas SpaceX berarti nilai ekuitas $1,2 triliun, yang tidak dapat dikaitkan dengan apa pun. AST SpaceMobile 345x murni valuasi naratif sebelum pendapatan, hanya sebagai referensi batas atas nilai opsi direct-to-cellular. Iridium 7,4x penjualan dan 14,8x EBITDA mewakili bagaimana tampilan komunikasi LEO yang matang dan menguntungkan — menerapkan 7,4x pada $11,4 miliar Starlink menghasilkan nilai bisnis mandiri Starlink $84 miliar (anchor point bear). NVIDIA 31,7x EV/EBITDA dengan pertumbuhan pendapatan 85% adalah tingkat yang perlu dicapai segmen AI untuk mendapatkan valuasi berbasis fundamental. Belum sampai di sana.

Sinyal yang patut diperhatikan. Rocket Lab mengajukan suplemen prospektus 424B5 pada 20 Mei 2026 — hari yang sama dengan rilis S-1 SpaceX. RKLB menerbitkan saham sekunder tambahan di tengah siklus berita SpaceX, menunjukkan manajemen menganggap jendela IPO terbuka dan tekanan pasokan kompetitif mendesak.

Transaksi Besar Tertunda dan Kewajiban Kontinjensi

Keempatnya masing-masing material dan saling bertumpuk. Dua di antaranya ditandatangani dalam 60 hari sebelum pengajuan S-1 ini.

Mengapa ini penting untuk valuasi. Perspektif "kewajiban bersih yang disesuaikan" yang jelas adalah: $42 miliar total utang ditambah $19,6 miliar komitmen EchoStar ditambah hingga $10 miliar kewajiban kontinjensi Cursor, dikurangi $15,85 miliar kas di tangan, sama dengan kira-kira $55 miliar kewajiban bersih, belum termasuk dana apa pun yang diraup dari IPO. Ini tiga hingga empat kali angka dari membaca sederhana sampul kapitalisasi, secara substansial mengubah skenario bear.

Valuasi

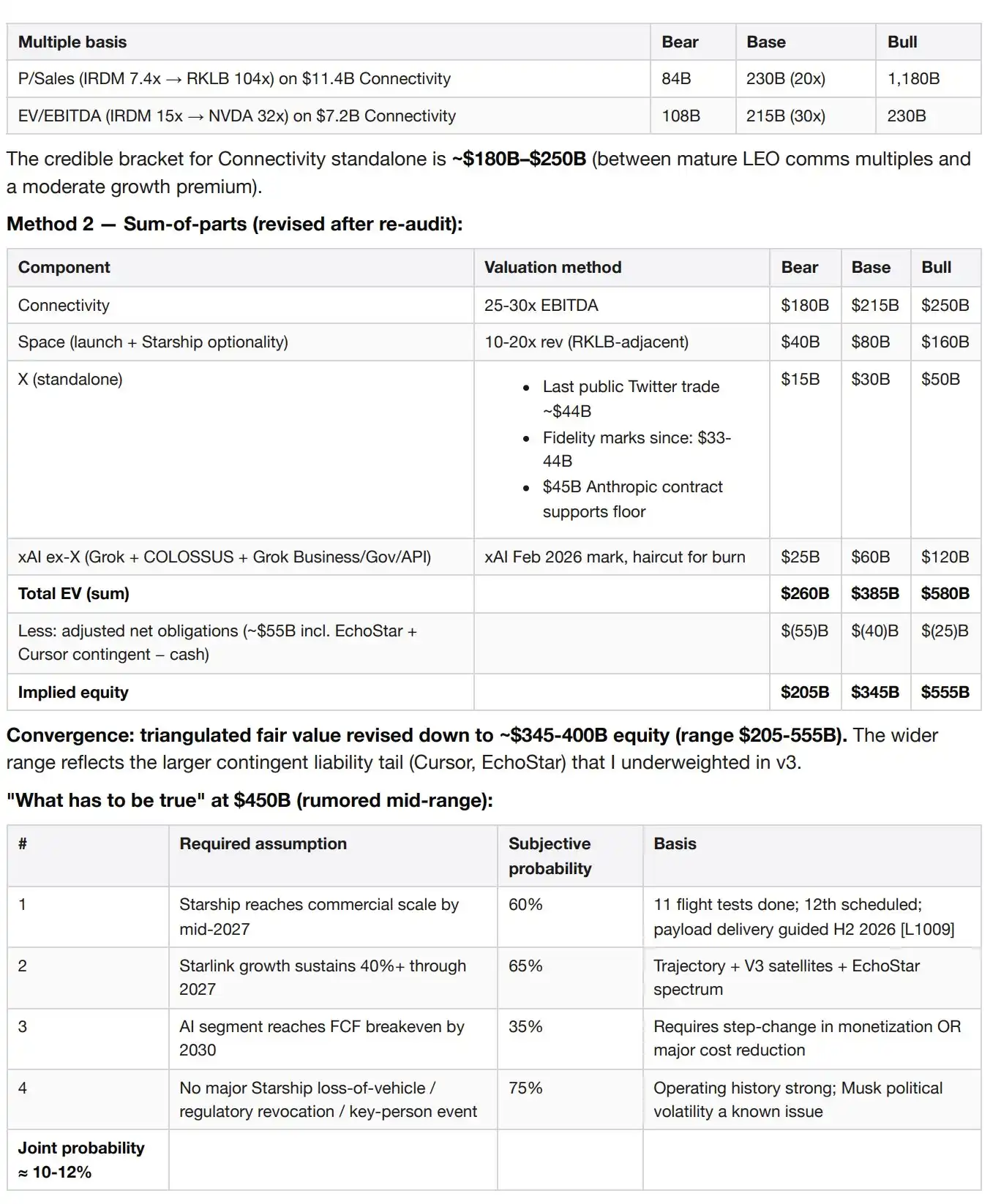

Metode 1 — Berdasarkan kelipatan transaksi independen segmen Konektivitas, karena ini adalah satu-satunya segmen dengan ekonomi independen positif.

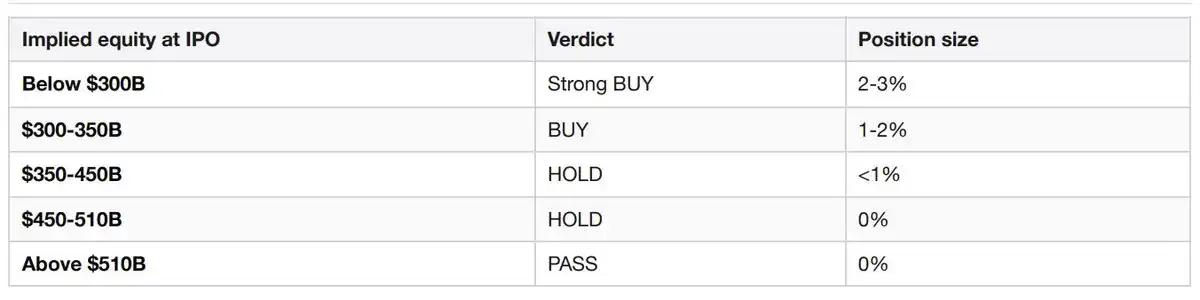

Tangga Ukuran Posisi

Risiko Utama (Keparahan × Kemungkinan)

Konflik Kepentingan Penjamin Emisi

Ini terkubur jauh di bagian penjaminan, jarang diliput oleh berita, tetapi material. Pihak terkait dari kelima penjamin utama (Goldman Sachs, Morgan Stanley, BofA, Citi, JPM) ditambah lima manajer buku tambahan (Barclays, Deutsche Bank, RBC, UBS, Wells Fargo) semuanya adalah pemberi pinjaman untuk pinjaman jembatan $20 miliar SpaceX, yang sekarang mereka hargai untuk IPO yang digunakan untuk merestrukturisasi pinjaman tersebut. Morgan Stanley juga bertindak sebagai penasihat untuk akuisisi xAI oleh SpaceX (yang dibiayai pinjaman jembatan). Sindikat penjamin memiliki kepentingan finansial langsung untuk memaksimalkan jumlah yang diraup dari IPO. Ini harus membuat komite investasi waspada terhadap disiplin harga.

Kepadatan Pihak Terkait

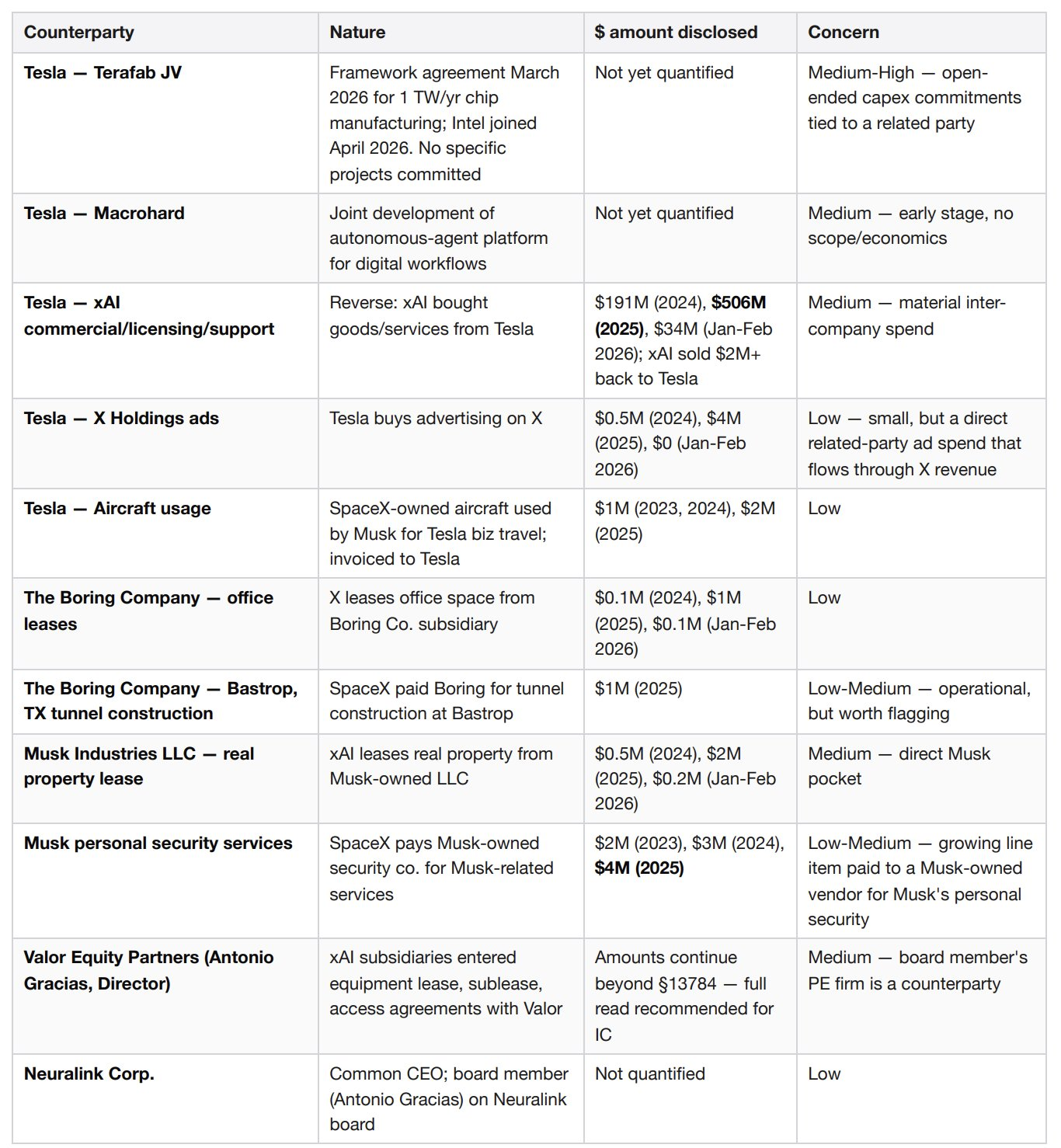

Tidak ada satupun yang tampak mengkhawatirkan secara sendiri-sendiri. Yang mengkhawatirkan adalah kepadatannya — jaringan entitas yang dikendalikan Musk memiliki setidaknya sembilan titik sentuh finansial berbeda dengan SpaceX. Komite tata kelola perusahaan publik biasanya mengkaji satu atau dua hubungan seperti ini. Di sini ada lebih satu tingkat besarnya.

Titik Pemicu Keputusan

Tingkatkan ke overweight jika transaksi dihargai pada atau di bawah $350 miliar nilai ekuitas implisit, DAN Starship mencapai pengiriman muatan komersial seperti yang diarahkan pada paruh kedua 2026, DAN pertumbuhan pendapatan bisnis konektivitas Q2 2026 melebihi 40% YoY.

Turunkan ke avoid jika transaksi dihargai di atas $510 miliar, ATAU Starship mengalami kehilangan kendaraan yang menunda penyebaran satelit V3 hingga 2027 atau lebih baru, ATAU pembakaran uang segmen AI pada Q2-Q3 2026 meningkat menjadi kerugian operasional tahunan melebihi $8 miliar, ATAU FAA memberlakukan grounding jangka panjang untuk Starship.

180 Hari Pertama ditambah Daftar Pantauan Multi-Tahun

H+1: Benchmark lonjakan hari pertama vs IPO sebanding

H+30: Laporan kuartal pertama (Q2 2026) — memicu pelepasan awal kelompok lockup (pelepasan 20% segera, plus 10% jika harga saham +30% dari harga IPO)

H+70, +90, +105, +120, +135: Tahap pelepasan awal kelompok lockup, masing-masing 7%

H+90: Periode hening berakhir, analis penjual memulai cakupan

H+180: Semua kelompok lockup standar berakhir

Paruh kedua 2026: Panduan Starship mencapai pengiriman muatan komersial

Q2-Q3 2026: Tonggak prosedural gugatan class action generator gambar Grok (pantau apakah cadangan $530 juta meningkat)

April 2027: Ulang tahun pertama perjanjian opsi Cursor — pantau sinyal eksekusi atau terminasi

September 2027: Pinjaman jembatan SpaceX $20 miliar jatuh tempo (harus direstrukturisasi atau dilunasi)

November 2027: Transaksi spektrum EchoStar $19,6 miliar selesai — peluncuran global seluler V2 dibatasi oleh ini

Mei 2029: Kontrak daya komputasi Anthropic $45 miliar berakhir; ketentuan perpanjangan akan mendefinisikan ekonomi segmen AI untuk tahun-tahun mendatang

Oktober 2029: Total $12,7 miliar pinjaman tetap X Corp B-1 dan B-3 jatuh tempo

Sumber

SpaceX S-1, nomor pendaftaran SEC 0001628280-26-036936, tanggal pengajuan 2026-05-20

Data fundamental komparatif real-time melalui Jintel GraphQL entitiesByTickers, x402 di jaringan Base, tanggal pengambilan 2026-05-22

Arsip gabungan SEC real-time melalui x402helper /companies/profile, untuk RKLB, IRDM, VSAT, tanggal pengambilan 2026-05-22

Latar belakang IPO industri melalui Parallel Search, x402 di jaringan Base, tanggal pengambilan 2026-05-22

Empat skenario IPO SpaceX — Acadian Asset Management

Dihasilkan oleh paket analisis IPO di agentic.market. 6 panggilan x402 berbayar. $1,87 USDC di jaringan Base. Tanpa kunci API. Tanpa pendaftaran. Bayar per permintaan.

Satu kursi terminal Bloomberg $24.000 per tahun. Memo ini menunjukkan apa yang dapat dihasilkan agen ketika mereka dapat membayar sendiri untuk mendapatkan data.