Ditulis oleh: Shisi Jun

Pada 6 Februari 2026, Bank Rakyat Tiongkok bersama delapan departemen besar kembali merilis dokumen [Yin Fa 〔2026〕No. 42]. Sudah banyak interpretasi di pasar, artikel ini ingin menganalisis lebih dalam dengan menggabungkan RWA dan kondisi pasar on-chain saat ini.

1. Memahami Dokumen No. 42

Menurut penulis, jika dilihat bersama dengan dokumen lampiran "Pedoman Pengawasan untuk Penerbitan Aset Beragun Aset Surat Berharga TerTokenisasi di Luar Negeri oleh Aset Dalam Negeri", sangatlah menarik. Intinya adalah, karena Dokumen No. 42 menggunakan banyak bagian yang secara khusus mendefinisikan dan mengatur "Tokenisasi Aset Dunia Nyata" (RWA), ini setara dengan pengakuan resmi oleh regulator terhadap RWA sebagai suatu bentuk bisnis, dan memberikan jalur aplikasi dan pencatatan yang sesuai.

Kuncinya adalah 3 informasi, saya sajikan dengan teks asli, lalu interpretasi alurnya.

Pertama, RWA didefinisikan dengan tepat:

"Tokenisasi Aset Dunia Nyata mengacu pada penggunaan teknologi enkripsi dan distributed ledger atau teknologi serupa untuk mengubah kepemilikan aset, hak pendapatan, dll. menjadi token atau instrumen ekuitas, obligasi lain dengan karakteristik token, dan melakukan aktivitas penerbitan dan perdagangan."

Dengan definisi ini, bagaimana aplikasinya? Jadi teks selanjutnya menyatakan:

"Kecuali aktivitas bisnis terkait yang dilakukan dengan依托 infrastruktur keuangan tertentu dan disetujui secara hukum dan peraturan oleh departemen bisnis yang berwenang."

Lalu, siapa yang bisa berpartisipasi? Oleh karena itu, juga ada ketentuan proses yang jelas untuk aplikasi dan aset RWA:

Subyek dalam negeri yang secara aktual mengendalikan aset dasar perlu melakukan pencatatan ke Komisi Sekuritas Tiongkok (CSRC), menyerahkan laporan pencatatan, materi penerbitan lengkap luar negeri, dan lainnya, menjelaskan secara lengkap informasi subyek pencatatan dalam negeri, informasi aset dasar, rencana penerbitan token, dll.

Jadi, menurut penulis, kombinasi keduanya dapat dikatakan telah jelas memisahkan aset RWA dari mata uang virtual yang sebelumnya ditindak tegas, keduanya tidak cocok dengan metode pengelolaan yang sama.

2. Evolusi Standar RWA Global

Seiring dengan penentuan kebijakan daratan, bagaimana perkembangan pasar RWA global saat ini? Ketika masalah regulasi teratasi, aplikasi selanjutnya menjadi masalah nyata yang harus dihadapi.

Sebenarnya pasar saat ini telah lama berada di era perang standar Token yang kacau.

Kompleksitas ini membawa kesulitan kompatibilitas tingkat industri untuk RWA, mari kita lihat lebih dalam standar aplikasi token RWA mainstream saat ini.

Artikel ini akan mulai dari HK ABT (asset-backed token) tahun 2022, hingga ERC-3525 dan ERC-3475 yang berpusat pada obligasi, lalu Atoken dari AAVE era Defi, stETH dan AMPL, dan bagaimana platform saham on-chain terkemuka terbaru Ondo dan xStock menangani migrasi karakteristik tokenisasi saham.

2.1 HK dan ABT

Pemerintah HK pada 31 Oktober 2022 merilis "Pernyataan Kebijakan mengenai Pengembangan Aset Virtual Hong Kong" yang menyebutkan secara khusus token yang didukung aset (asset-backed token, atau ABT).

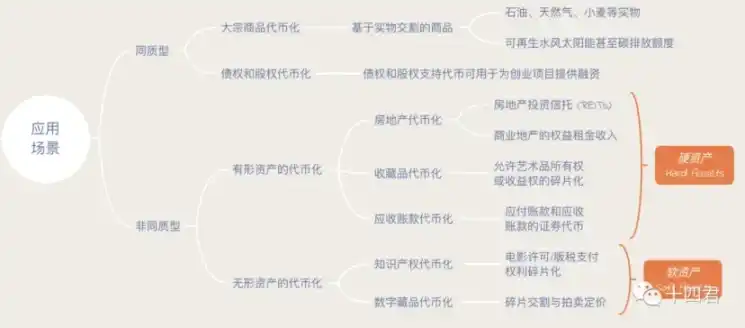

Secara konvensional, token dibedakan menjadi 4 tipe besar, dibedakan melalui penggunaan token dan sumber nilai yang ditetapkan.

Sebenarnya pemikiran dokumen daratan saat ini dan praktik yang pernah dilakukan HK adalah kelanjutan dari思路 yang sama, pasti ada aset atau hak berwujud off-chain sebagai acuan nilai.

Dengan demikian, aset melalui tokenisasi yang sesuai, karakteristik on-chain memberikan keuntungan pada aset:

- Fragmentasi: Memecah hak milik menjadi beberapa bagian kecil untuk tujuan penjualan, lebih mudah untuk diperdagangkan, ditentukan harganya, dan diedarkan

- Likuiditas: Likuiditas didefinisikan oleh kecepatan konversi aset menjadi tunai, order book disiarkan dan dibagikan on-chain

- Efisiensi Biaya: Saat bertransaksi dengan kontrak pintar berbasis blockchain, biaya pihak ketiga eksternal ini akan dihilangkan atau dikurangi secara signifikan

- Otomatisasi: Kontrak pintar berbasis blockchain tidak memerlukan interaksi manual ini, memiliki dasar teknologi yang terpercaya

- Transparansi: Salah satu fitur paling signifikan dari transaksi on-chain adalah penyimpanan catatan yang tidak dapat diubah

Dari perspektif audiens

- Bagi institusi, pemecahan dan konversi order besar membawa keuntungan efisiensi dan biaya likuiditas fragmentasi

- Bagi pengguna, memiliki lingkungan transparansi dan otomatisasi yang terpercaya untuk memastikan hak mereka

Saat ini yang paling bernilai aplikasi secara intuitif adalah saham dan obligasi, karena keduanya dapat secara sempurna menyesuaikan karakteristik likuiditas, otomatisasi, dan fragmentasi yang disebutkan sebelumnya.

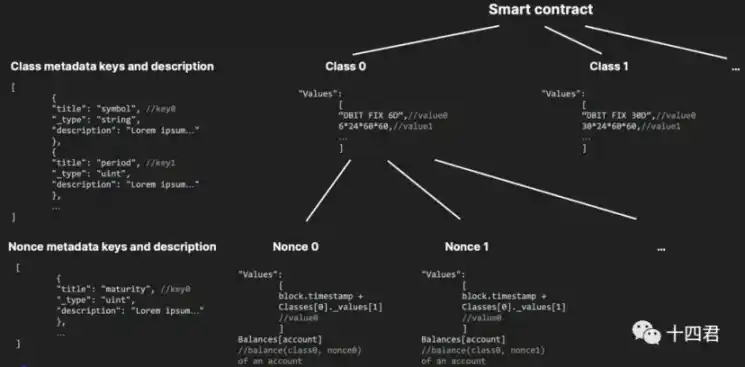

3. Standar Skenario Obligasi: ERC-3525 dan ERC-3475

Jenis aset ini sebelum dan sesudah HKABT memiliki banyak ledakan, yang membentuk standar industri adalah ERC-3525 dan ERC-3475:

- ERC-3525 berfokus pada pengelolaan Token semi-fungible, penyempurnaan pada tingkat numerik untuk kombinasi dan pemecahan aset, berfokus pada aset keuangan tradisional yang on-chain

- ERC-3475 berfokus pada definisi Token semi-fungible, lebih mengatur definisi kontrak dengan standar rendah, berfokus pada kontrak komersial tradisional yang on-chain

Secara objektif, kedua standar ini sebenarnya tidak banyak diterapkan, ini karena mereka sendiri memiliki standar terlebih dahulu, baru kemudian bisnis, bukan berdasarkan bisnis yang ada kemudian diringkas menjadi standar. Jadi suara mereka semakin rendah (jauh lebih rendah daripada Atoken dan stEth yang akan disebutkan nanti).

Menurut penulis, ini karena niat desain standar semacam ini selalu besar dan lengkap, misalnya ERC-3475 (seperti gambar di bawah),简直是 perwakilan yang mencakup segalanya, ini langsung menyebabkan ambang batas pemahaman pengguna yang tinggi, serta ambang batas adaptasi app yang tinggi.

Pada akhirnya, langkah terlalu besar, menulis segalanya sama dengan tidak menulis apa-apa, wajar saja tidak ada aplikasi di pasar.

4. Aplikasi Skenario Obligasi: AToken & seEth

Dibandingkan dengan tipe standar dulu, baru aplikasi, mari kita lihat teladan aplikasi dulu, baru standar.

4.1 Model Bunga Majemuk Real-time: Atoken dari AAve

Aave adalah infrastruktur Defi paling terkemuka di industri web3, melakukan bisnis pinjam meminjam dengan jaminan aset on-chain untuk menghasilkan bunga, dan Atoken adalah sertifikat jaminan, peran intinya sebagai berikut:

- Bukti setoran: Memegang aToken setara dengan pengguna memiliki jumlah aset yang sesuai dalam protokol Aave, dan aset ini otomatis mendapatkan bunga seiring waktu.

- Mekanisme pinjaman: aToken dapat digunakan untuk mengevaluasi jumlah setoran pengguna, dan memutuskan jumlah pinjaman yang dapat diambil pengguna.

- Distribusi bunga otomatis: Jumlah aToken akan bertambah secara otomatis sesuai dengan suku bunga setoran saat ini.

- Dapat dialihkan dan likuiditas: Pengguna dapat mengalihkan atau menjaminkan aToken ke protokol lain, untuk mendapatkan lebih banyak keuntungan atau digunakan dalam produk DeFi lainnya.

Dilihat dari ini, dapat dikatakan bahwa setiap poin juga merupakan jalan yang akan ditempuh RWA di masa depan.

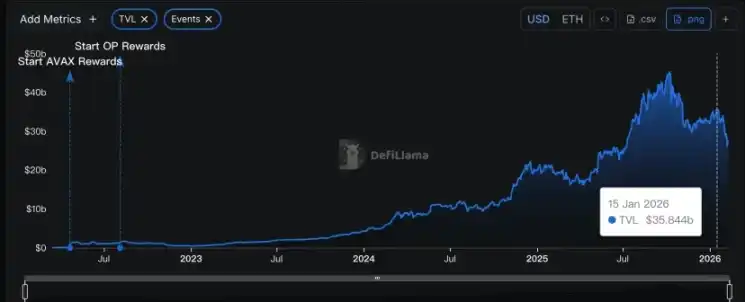

Lihat lagi kondisi pasarnya, juga selalu berkembang pesat, total aset Atoken telah mencapai skala sekitar 30 miliar dolar AS.

Mengapa Atoken begitu sukses?

Jelas, dengan pertumbuhan hampir 100% setiap tahun, dapat disebut sebagai teladan kesuksesan.

Pada akhirnya, karena atoken sudah sangat sesuai dengan pasar yang ada, lagipula berasal dari Aave, mereka sangat memahami bahwa kompatibilitas dalam pasar blockchain adalah jalur kunci pengembangan, dua standar di atas pada akhirnya juga terhambat pada kompatibilitas, papan aset dan dompet yang ada saat ini tidak mudah mengintegrasikan jenis aset ini.

Kompatibilitas bukanlah kata yang sederhana, karena ada masalah kunci yang harus diselesaikan, jika aset on-chain tidak dapat menghasilkan bunga, maka makna sebenarnya berkurang banyak.

Tetapi jika ingin menghasilkan bunga, bagaimana bunga ini harus diberikan kepada pengguna?

Lagi pula, waktu jaminan setiap orang berbeda, suku bunga jaminan setiap periode waktu juga berbeda. Permintaan pasar untuk aset yang berbeda berbeda, selisih suku bunga pinjaman yang sesuai juga berbeda.

Jika hanya dengan mentransfer bunga kepada pengguna secara berkala, jelas biaya dan kompleksitas manajemen pihak proyek akan meningkat drastis, pada akhirnya biaya akan dibebankan pada pengguna.

Ada yang bilang, ini masalah kinerja on-chain, jadi mereka membuat rantai publik berkinerja tinggi baru untuk menyaingi kinerja server web2, tetapi mereka akan terhambat pada biaya migrasi pengguna.

Jawaban aave adalah, menyembunyikan bunga dalam transaksi sehari-hari pengguna.

AToken pada dasarnya menggunakan mekanisme Saldo Terskalakan (Scaled Balance) untuk menghitung saldo aktual pengguna:

Indeks likuiditas = Indeks awal × (1 + suku bunga × waktu)

Logika ini akan membuat bunga secara otomatis dihitung dan terakumulasi saat transfer (baik mengirim maupun menerima), dipicu oleh peristiwa pencetakan baru saat transfer untuk meningkatkan pasokan.

Dengan demikian, bagi pihak proyek, ini mengurangi satu transaksi pembagian bunga, dan bunga pengguna terlihat tanpa disadari, bahkan jika tidak terlihat, dapat dihitung dalam operasi berikutnya, sehingga tidak ada kerugian.

Desain yang cerdik dengan kode beberapa baris ini, sangat memiliki pemikiran native.

Dan pemikiran semacam ini membuka warisan dan evolusi standar aset on-chain seEth, ondo, xStock berikutnya.

4.2 Model Rebase: seETH dari lido

seEth, berdasarkan bunga sebelumnya, tidak lagi menghitung logika jaminan dan penarikan dengan akumulasi bunga + waktu, tetapi lebih disederhanakan menjadi bagian.

stETH = Jumlah ETH yang dijaminkan pengguna * (Jumlah total aset protokol / Jumlah total bagian internal)

Anda akan merasa aneh, mengapa dia bisa tidak memiliki bunga? Sama-sama jaminan menghasilkan bunga, orang lain menyimpan selama 1 tahun, saya menyimpan 1 hari, bukankah bagian ini harus berubah?

Ini karena mekanisme rebase otomatis harian Lido, misalnya:

- Misalkan saya membeli 1ETH setahun yang lalu, bergabung dengan jaminan total 100ETH, bagian saya adalah 1%.

- Lido setiap hari akan mendapatkan hadiah jaminan dari Ethereum beacon chain, lalu melakukan rebase pada protokol.

- Jadi setahun kemudian ketika saya menarik, yang saya dapatkan tentu saja 4%.

- Dan jika saya membeli bagian 1% ini pada hari terakhir, berdasarkan bagian yang hampir mendekati biaya 104% setelah terakumulasi 364 hari, hanya bisa mendapatkan 1 kali rebase.

Mengapa desain seperti ini?

Karena membuat pendapatan stETH menjadi diterima otomatis setiap hari, tanpa menunggu dan tanpa perlu mengambil manual, ini adalah kemudahan terbesarnya.

Atoken sebelumnya masih perlu melakukan transaksi untuk direalisasikan, sedangkan dia dapat mencapai pembaruan saldo otomatis setiap hari, sehingga memudahkan berbagai wallet untuk kompatibel.

Pada akhirnya, pengguna dapat melihat peningkatan bunga dalam pembukuan, ini sesuai dengan konsep kita tentang menyimpan uang, bunga diterima otomatis setiap hari, tenang.

Membandingkan keduanya, pada akhirnya terletak pada perbedaan skenario.

Aave adalah pinjaman, suku bunga fluktuatif real-time besar, ada periode suku bunga tinggi, satu hari setara dengan sebulan, sedangkan Lido dengan pendapatan tetap, halus dan stabil, tidak terlalu memperhatikan bunga 1 hari, sehingga dapat mengoptimalkan pengalaman lebih lanjut.

Apakah keduanya cocok untuk cara standar Token era RWA masuk?

Menurut penulis, tidak cocok, tetapi bisa dijadikan referensi. Mari kita lihat protagonis terakhir hari ini, model saham on-chain.

5. Skenario RWA Saham On-Chain

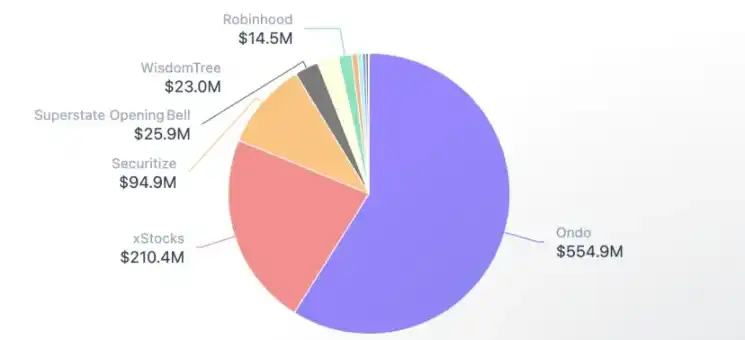

Meskipun tidak besar dalam total pasar RWA keseluruhan (900M vs 27B), karena karakteristik saham, ini adalah salah satu skenario yang paling memiliki likuiditas perdagangan dan imajinasi aplikasi on-chain.

Pemain utamanya di sini adalah: Ondo, xStock.

Kita dapat melihat dalam setengah tahun terakhir, beberapa dex dan wallet paling terkemuka di pasar berinvestasi di sini. Secara objektif, penilaian platform terkemuka ini dalam tren masa depan tampaknya memiliki kesamaan yang menakjubkan.

- 2025.7.1 Jupipter mendukung perdagangan xStock dan mulai promosi besar-besaran.

- 2025.9.25 Solana secara resmi merilis akun twitter resmi RWA baru.

- 2026.1.22 Jupiter bermitra dengan Ondo Finance meluncurkan lebih dari 200 jenis saham terTokenisasi.

- 2026.1.24 Binance Wallet dalam mode profesional mendukung perdagangan aset Ondo.

- 2026.2.3 MetaMask meluncurkan saham AS dan ETF terTokenisasi, dan menyatakan pasar sedang beralih ke on-chain.

Mereka sebenarnya berdasarkan model Rebase bagian, adalah mekanisme Rebase "Bagian on-chain + Penskalaan Multiplier".

Di rantai Solana, mekanisme ini adalah ekstensi dari standar token2022 mainstream-nya, setiap token dapat diatur oleh pihak proyek yang disebut Multiplier, saldo yang didapat pengguna sendiri disebut raw amount, yang artinya bagian.

Kemudian jika pihak proyek dalam skenario seperti penggabungan saham, pemecahan saham, pembagian dividen, dll., secara dinamis menyesuaikan Multiplier dalam parameter token, mengubah kelipatan jumlah yang ditampilkan.

Dengan demikian, sebenarnya juga membagi sebuah garis pemisah, jika pengguna menggunakan wallet yang tidak mendukung parameter ini, akan merasa aset mereka sepertinya agak tidak beres. Dalam kondisi dukungan, akan melihat UI amount, yaitu jumlah yang disajikan pada klien.

6. Ringkasan dan Pemikiran

Tulisan sebelumnya sudah empat ribu kata, merangkum pemain terkemuka dan jalur evolusi tokenisasi aset on-chain mainstream dan tokenisasi aset nyata.

Berbagai pemikiran parsial juga disebutkan dalam setiap modul, jadi sekarang yang harus kembali adalah dalam judul "Pemikiran Dingin".

Karena jika dilihat dalam jangka panjang, sebenarnya RWA ini sudah hampir 10 tahun.

- Eksplorasi Awal, 2016-2019: Tahap eksperimental aset on-chain terutama stablecoin.

- Awal Institusi, 2020-2022: RWA memasuki bidang pinjaman DeFi, yaitu Tokenised Stocks yang pernah dicoba oleh BN/FTX, tidak lama kemudian ditutup

- Tahap Kepatuhan, 2023- sekarang: Kepatuhan mulai jelas / beberapa aset RWA berkembang pesat (stablecoin, obligasi AS) dll., dan jenis aset dan platform baru memiliki prospek.

Jadi menurut penulis, penentuan daratan terhadap RWA secara objektif adalah hal yang baik, tetapi tidak sepenuhnya baik, bahkan dapat dikatakan sebagai pemberitahuan yang terlambat, dan sebelumnya HK juga meluncurkan sistem serupa ABT, tetapi apakah perkembangannya bagus?

Jelas dibandingkan dengan keadaan belahan bumi lain, tidak banyak prospek, ini sangat terkait dengan pengelolaan izin yang sangat hati-hati oleh HK. Apakah langsung bisa bertindak tegas, atau sedikit mencoba dan membatasi, di bawah kedua hal ini bisa menakuti banyak platform yang berharap membangun.

Sistem baru memang memiliki keterbukaan, tetapi yang terbuka belum tentu yang benar-benar akan digunakan pengguna, dan yang dibutuhkan pasar.

Kita dapat melihat Atoken Aave sangat sukses, karena memenuhi masalah penggunaan aset on-chain yang menganggur, memungkinkan pengguna meminjamkannya.

seETH juga bagus, karena memecahkan jalan untuk menghubungkan POS (proof-of-stake), meskipun ada bahaya Lido mengumpulkan jumlah (hak) yang terlalu tinggi, tetapi dia benar-benar memberikan pendapatan stabil untuk jaminan,同理, dapat membaca artikel penulis tentang Jito ini juga model jaminan lain.

Dan mereka sangat memperhatikan pengalaman pengguna, dengan cermat menangani kompatibilitas dan biaya pihak proyek sedikit demi sedikit.

Jadi penerbitan sendiri bukanlah tujuan, menerapkan likuiditas on-chain, fragmentasi, transparansi, otomatisasi ke dalam token, itulah nilainya.

Bukan langsung mendefinisikan standar yang sempurna, tetapi menghormati aturan dan konsensus, langkah demi langkah memanfaatkan kekuatan.

Seperti saham biasa, berbagai bursa bukan 7*24 jam, sedangkan yang on-chain adalah.

Emas di berbagai pasar, memiliki waktu buka sendiri, tetapi on-chain tidak.

Kesenjangan waktu Gap ini, adalah nilai sebenarnya on-chain, karena dapat memecahkan penemuan nilai dalam pasar tanpa transaksi. Dibandingkan dengan perdagangan pra-pembukaan, dia lebih sensitif, dibandingkan dengan perbedaan harga antar bursa, keausannya lebih rendah. Dan likuiditas yang melintasi global, adalah penemuan nilai di bawah persimpangan perspektif yang sama sekali berbeda, penetapan harga perusahaan di masa depan, belum tentu bergantung pada Bursa Efek New York di on-chain, tetapi mungkin justru Bursa Efek New York yang上市 terlebih dahulu melihat on-chain.