Pada 6 Februari 2026, Bank Rakyat Tiongkok bersama delapan departemen besar kembali merilis dokumen [Yin Fa (2026) No. 42]. Pasar sudah banyak yang menginterpretasikannya, artikel ini ingin menganalisis lebih dalam dengan menggabungkan RWA dan kondisi pasar on-chain saat ini.

Dilihat dari data on-chain, dari awal tahun 2025 hingga awal 2026, aset kelas RWA on-chain melonjak 5 kali lipat, mencapai skala 23,7 miliar dolar AS, yang sudah menjadi pasar yang tidak bisa dianggap remeh.

1. Bagaimana Memahami Dokumen No. 42

Menurut penulis, jika dilihat bersama dengan dokumen asli dan lampiran "Pedoman Pengawasan atas Penerbitan Token Surat Berharga yang Didukung Aset Dalam Negeri di Luar Negeri", akan terlihat sangat menarik. Intinya adalah, karena Dokumen No. 42 menggunakan banyak bagian yang khusus mendefinisikan dan mengatur "Tokenisasi Aset Dunia Nyata" (RWA), ini setara dengan pengakuan resmi oleh regulator terhadap RWA sebagai suatu bentuk bisnis, dan memberikan jalan untuk aplikasi dan pencatatan yang合规.

Kuncinya adalah 3 informasi, saya sajikan dengan teks asli, lalu interpretasi alurnya.

Pertama, RWA didefinisikan secara akurat:

"Tokenisasi Aset Dunia Nyata mengacu pada penggunaan teknologi enkripsi dan distributed ledger atau teknologi serupa, untuk mengubah kepemilikan aset, hak pendapatan, dll. menjadi token atau instrumen ekuitas, obligasi lain yang memiliki karakteristik token, serta aktivitas penerbitan dan perdagangannya."

Dengan definisi, lalu bagaimana aplikasinya? Jadi teks selanjutnya melanjutkan:

"Kecuali aktivitas bisnis terkait yang dilakukan berdasarkan infrastruktur keuangan tertentu yang disetujui oleh departemen bisnis utama sesuai dengan peraturan."

Lalu siapa yang bisa berpartisipasi? Karenanya juga ada ketentuan proses yang jelas untuk aplikasi dan aset RWA:

Perlu entitas dalam negeri yang mengendalikan aset dasar secara actual untuk melakukan pencatatan ke CSRC, menyerahkan laporan pencatatan,全套材料 penerbitan luar negeri, dll., menjelaskan secara lengkap informasi entitas pencatatan dalam negeri, informasi aset dasar, rencana penerbitan token, dll.

Jadi, menurut penulis, kombinasi keduanya dapat dikatakan telah secara jelas memisahkan aset RWA dengan mata uang virtual yang sebelumnya ditindak tegas, keduanya tidak cocok dengan cara pengelolaan yang sama.

Alasan signifikansinya juga terletak pada penanganan penuh atas area abu-abu regulasi sebelumnya, bagaimanapun aset dalam negeri Tiongkok yang ditokenisasi RWA untuk keluar menghadapi kendala terbesar bukan masalah teknis, juga bukan masalah pasar.

Dan tokenisasi RWA hampir mengadopsi kerangka regulasi sekuritas yang ada. Ini juga menguntungkan institusi keuangan, karena mereka dapat melakukan bisnis RWA yang合规 secara wajar dan legal, dan secara objektif, RWA yang diterbitkan oleh institusi keuangan standar adalah cara yang baik untuk mencegah risiko.

Dengan batasan seperti di daratan, dapat menghindari penerbitan aset secara sembarangan, jika memperlakukan RWA seperti Meme, justru akan merusak pasar.

2. Evolusi Standar RWA Global

Seiring dengan定性制度 daratan, bagaimana perkembangan pasar RWA global saat ini? Ketika masalah regulasi teratasi, aplikasi selanjutnya menjadi masalah realitas yang harus dihadapi.

Sebenarnya pasar saat ini, telah lama berada di era perang standar Token yang kacau.

Kompleksitas ini membawa kesulitan kompatibilitas tingkat industri untuk RWA, mari kita lihat lebih jauh standar aplikasi token RWA mainstream saat ini.

Artikel ini akan mulai dari HK ABT (asset-backed token) tahun 2022, hingga ERC-3525 dan ERC-3475 yang berkisar sekitar obligasi, lalu Atoken dari AAVE di era Defi, stETH dan AMPL, dan bagaimana platform saham on-chain terbaru seperti Ondo dan xStock menangani migrasi karakteristik tokenisasi saham.

2.1 HK dan ABT

Pemerintah HK pada 31 Oktober 2022 merilis "Pernyataan Kebijakan mengenai Pengembangan Aset Virtual Hong Kong" yang menyebutkan pentingnya asset-backed token (atau ABT).

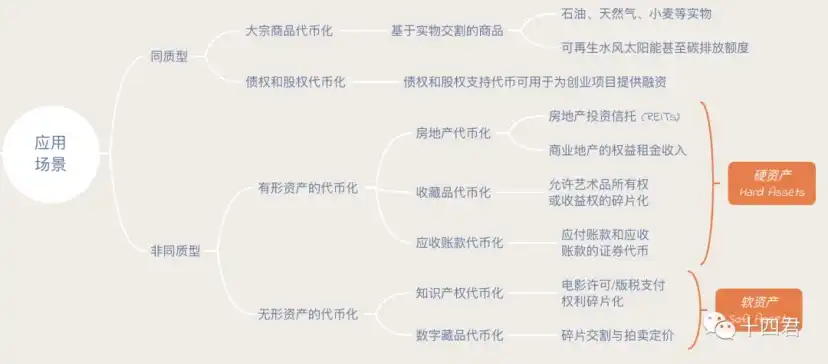

Secara konvensional, token dibedakan menjadi 4 tipe besar, cara membedakannya adalah melalui penggunaan token dan sumber nilai yang ditentukan

Sebenarnya pemikiran dokumen daratan dan praktik yang pernah dilakukan HK adalah kelanjutan思路, pasti memiliki underlying asset atau hak nyata di luar chain sebagai标的 nilai.

Dengan demikian, aset melalui tokenisasi yang合规, karakteristik on-chain memberikan keuntungan bagi aset:

- Fragmentasi: Memecah hak milik menjadi beberapa bagian kecil untuk tujuan penjualan, lebih mudah untuk perdagangan, penetapan harga, dan likuiditas

- Likuiditas: Likuiditas didefinisikan oleh kecepatan konversi aset menjadi uang tunai, order book disiarkan dan dibagikan on-chain

- Efisiensi biaya: Saat bertransaksi dengan smart contract berbasis blockchain, biaya pihak ketiga eksternal ini akan dihilangkan atau dikurangi secara signifikan

- Otomatisasi: Smart contract berbasis blockchain tidak memerlukan interaksi manual ini, memiliki dasar teknologi yang dapat dipercaya

- Transparansi: Salah satu fitur paling signifikan dari transaksi on-chain adalah penyimpanan catatan yang tidak dapat diubah

Dari perspektif audiens

- Bagi institusi, pemecahan dan konversi order besar membawa keuntungan efisiensi dan biaya likuiditas fragmentasi

- Bagi pengguna, memiliki lingkungan yang transparan dan otomatis yang dapat dipercaya untuk memastikan hak mereka

Sekarang yang paling直观 bernilai aplikasi adalah saham dan obligasi, karena keduanya dapat secara sempurna menyesuaikan dengan keunggulan likuiditas, otomatisasi, karakteristik fragmentasi.

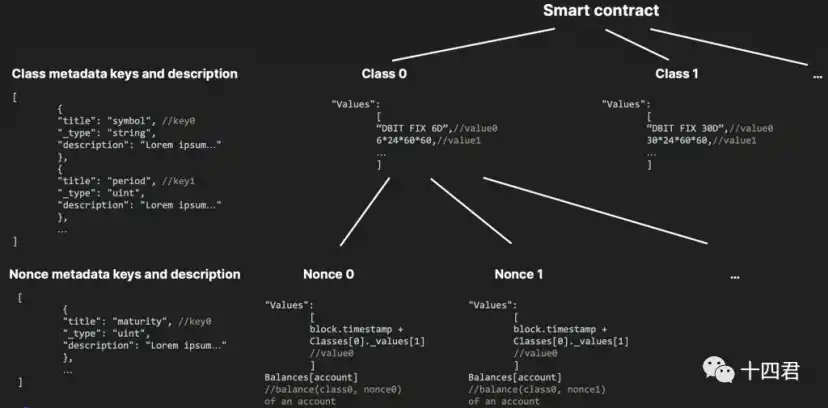

3. Standar Skenario Obligasi: ERC-3525 dan ERC-3475

Tipe aset seperti ini memiliki banyak ledakan sekitar HKABT, yang membentuk standar industri adalah ERC-3525 dan ERC-3475:

- ERC-3525 berfokus pada manajemen Token semi-fungible, penyempurnaan tingkat numerik untuk kombinasi dan pemecahan aset, berfokus pada aset keuangan tradisional yang on-chain

- ERC-3475 berfokus pada definisi Token semi-fungible, lebih mengatur definisi kontrak dengan standar rendah, berfokus pada kontrak komersial tradisional yang on-chain

Secara objektif, dua standar ini sebenarnya tidak banyak diaplikasikan, ini karena mereka sendiri adalah standar dulu, baru bisnis, bukan berdasarkan bisnis existing lalu disimpulkan standarnya. Jadi实际上声量 semakin rendah (jauh不如 yang akan disebutkan later yaitu Atoken dan stEth).

Menurut penulis masih karena初衷 desain standar semacam ini,都想大而全, misalnya ERC-3475 (seperti gambar di bawah),简直是 perwakilan yang mencakup segalanya, ini langsung menyebabkan门槛 tinggi pemahaman pengguna, serta门槛 tinggi adaptasi app.

Pada akhirnya langkah terlalu besar, menulis segalanya sama dengan tidak menulis apa-apa,可以想见 pasar tidak banyak aplikasi.

Detail interpretasi dapat dilihat: Inventory Lima Standar Token, Apakah Cukup Mendukung Pengembangan Pilot Web3 Hong Kong?

4. Aplikasi Skenario Obligasi: AToken & seEth

Dibandingkan tipe先标准,再应用, mari kita lihat典范先应用再标准.

4.1 Model Bunga Majemuk Real-time: Atoken milik AAve

Aave adalah infrastruktur Defi paling top di industri web3, melakukan bisnis pinjam meminjam dengan质押 aset on-chain, dan Atoken adalah sertifikat质押, peran intinya sebagai berikut:

- Bukti setoran: Memegang aToken setara dengan pengguna memiliki jumlah aset yang相应 dalam protokol Aave, dan aset ini otomatis mendapatkan bunga seiring waktu.

- Mekanisme pinjaman: aToken dapat digunakan untuk mengevaluasi jumlah setoran pengguna, dan memutuskan jumlah pinjaman yang dapat diambil pengguna.

- Distribusi bunga otomatis: Jumlah aToken akan bertambah secara otomatis sesuai dengan suku bunga setoran saat ini.

- Dapat dialihkan dan likuiditas: Pengguna dapat mengalihkan atau menjaminkan aToken ke protokol lain, untuk mendapatkan lebih banyak pendapatan atau digunakan dalam produk DeFi lainnya.

Dilihat begitu dapat dikatakan, setiap poin juga adalah jalan yang akan ditempuh RWA di masa depan.

Lagi pula现状 pasarnya, juga selalu berkembang pesat, total aset Atoken telah mencapai skala sekitar 30 miliar dolar AS.

Mengapa Atoken begitu sukses?

Jelas,增速 hampir 100% setiap tahun, dapat disebut sebagai典范 yang sukses.

Pada akhirnya, karena atoken sudah sangat适配 dengan pasar existing, bagaimanapun berasal dari Aave, mereka sangat memahami bahwa适配性 adalah jalur kunci pengembangan dalam pasar blockchain, dua standar di atas pada akhirnya juga terhambat pada适配性, papan aset existing dan dompet都不大好接入 tipe aset ini.

Adaptasi bukan kata yang sederhana, karena ada masalah kunci yang harus diselesaikan, jika aset on-chain tidak dapat menghasilkan bunga, maka意义实际少了一大截.

Tetapi jika要生息, bunga ini应该如何给到用户呢?

Bagaimanapun waktu质押 setiap orang都不同, suku bunga质押 setiap periode也都不不同. Permintaan pasar aset不同, selisih suku pinjam yang对应 juga不同.

Jika简单地通过周期转利息给用户, maka显然 biaya proyek serta kompleksitas manajemen akan大幅增加, pada akhirnya羊毛出在羊身上.

Ada yang bilang, ini masalah kinerja链上, jadi membuat公链 kinerja tinggi baru untuk menyaingi kinerja server web2, tetapi mereka又会 terhambat pada biaya migrasi pengguna.

Jawaban aave adalah, menyembunyikan bunga dalam日常交易 pengguna.

AToken pada dasarnya menggunakan mekanisme Scaled Balance untuk menghitung saldo实际 pengguna:

Indeks likuiditas = Indeks awal × (1 + suku bunga × waktu)

Logika ini akan membuat bunga dihitung dan terakumulasi otomatis saat transfer (baik kirim maupun terima), memicu事件 pencetakan baru untuk增发 saat transfer.

Dengan demikian bagi proyek,就是减少了一笔派息的交易,并且用户的利息在不知不觉中被看到,即使不被看到,也能在下次操作的时候,被计算进去,从而不会有损失.

Desain yang pintar dengan不足几句代码 ini, sangat具有 native思维.

Dan思路 semacam ini membuka继承 dan evolusi standar aset on-chain seEth dan ondo, xStock selanjutnya.

4.2 Model Rebase: seETH milik lido

seEth pada dasar bunga sebelumnya, logika质押 dan penarikan, tidak lagi dihitung dengan bunga + waktu kumulatif, tetapi lebih disederhanakan menjadi份额.

stETH = Jumlah ETH yang di质押 pengguna *(Jumlah total aset protokol / Jumlah total份额 internal)

Anda会觉得奇怪, mengapa dia可以没有利息呢?都质押生息, orang lain menyimpan 1 tahun, saya menyimpan 1 hari, bukankah份额应该变化吗?

Ini karena mekanisme rebasis otomatis harian Lido, misalnya

- Misalkan saya membeli 1 ETH 1 tahun yang lalu, bergabung dengan质押 total 100 ETH,份额 saya adalah 1%.

- Lido setiap hari akan mengambil奖励质押 dari Ethereum信标链, lalu melakukan rebase pada protokol.

- Dengan demikian setahun kemudian saat saya menarik, yang saya dapatkan自然是 4%了.

- Dan jika saya pada hari terakhir membeli份额 1% ini,是基于已经累计了 364 天的几乎逼近与 104%成本的份额去购买,只能吃到 1 次 base.

Mengapa desain seperti ini?

Karena membuat pendapatan stETH menjadi otomatis sampai ke rekening setiap hari,无需等待也无需手动领取, ini便利性 terbesarnya.

Atoken sebelumnya还需要做个交易才能兑现,而他可以实现每天自动更新余额,从而让各种 wallet 都很容易兼容.

Pada akhirnya才让用户可以在账面上看到利息的增加,这才符合我们习惯中对存钱的概念,每天自动到账利息,安心.

Membandingkan keduanya pada akhirnya,还是在于场景不同.

Aave是借贷, suku bunga fluktuasi real-time besar, ada periode suku bunga tinggi, satu hari顶 sebulan, sedangkan pendapatan tetap Lido,则是平稳平滑,不那么在乎 1 天的利息,所以可以进一步优化体验.

Lalu apakah keduanya适合 masuk era RWA sebagai cara standar Token?

Penulis认为都不适合, tetapi可以借鉴. Mari kita lihat protagonis terakhir hari ini model saham on-chain.

5. Skenario RWA Saham On-Chain

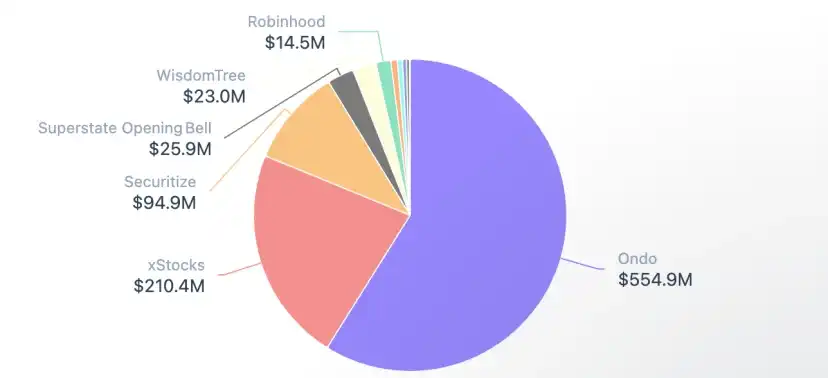

Meskipun tidak besar dalam total nilai pasar RWA secara keseluruhan (900M vs 27B), tetapi karena karakteristik saham, adalah salah satu skenario yang paling具有 perdagangan likuiditas serta imajinasi aplikasi on-chain.

Pemain utama di sini adalah: Ondo, xStock.

Kita dapat melihat dalam setengah tahun terakhir, beberapa dex dan dompet paling top di pasar berinvestasi di sini. Secara objektif,判断 platform kepala ini dalam tren masa depan,似乎有些惊人一致.

- 2025.7.1 Jupipter mendukung perdagangan xStock dan mulai大规模宣发.

- 2025.9.25 Solana官方 merilis akun twitter RWA baru.

- 2026.1.22 Jupiter bermitra dengan Ondo Finance meluncurkan lebih dari 200 jenis tokenized stocks.

- 2026.1.24 Binance Wallet dalam mode profesional mendukung perdagangan aset Ondo.

- 2026.2.3 MetaMask meluncurkan tokenized US stocks dan ETF, dan menyatakan pasar sedang beralih ke on-chain.

Mereka sebenarnya berdasarkan model Rebase份额, adalah mekanisme Rebase "份额 on-chain + Multiplier缩放".

Di chain Solana, mekanisme ini adalah ekstensi dari standar token2022 mainstream-nya, setiap token dapat diatur oleh proyek dengan参数叫做 Multiplier, saldo yang dipegang pengguna本身叫做 raw amount,也就是份额的意思.

Kemudian proyek jika dalam skenario seperti reverse split, stock split, pembagian dividen, dll.,都 menyesuaikan dinamis参数 token Multiplier , mengubah展示金额倍数.

Dengan demikian, sebenarnya juga membagi sebuah分水岭, pengguna jika menggunakan dompet yang tidak mendukung参数 ini,就会觉得自己的资产好像有些不对劲. Dalam kondisi dukungan就会 melihat UI amount, yaitu jumlah yang ditampilkan di klien.

6. Kesimpulan dan Pemikiran

Tulisan sebelumnya sudah四千字, memutar盘点一圈 pemain kepala tokenisasi aset on-chain mainstream dan tokenisasi aset nyata serta jalur evolusi.

Berbagai pemikiran局部 juga disebutkan di setiap modul, jadi sekarang harus kembali ke "冷思考" dalam judul.

Karena melihat dalam jangka panjang, sebenarnya RWA ini sudah hampir 10 tahun.

- Eksplorasi awal, 2016-2019: Tahap eksperimental aset on-chain terutama stablecoin.

- Awal institusional, 2020-2022: RWA memasuki bidang pinjam meminjam DeFi, yaitu Tokenised Stocks yang pernah dicoba oleh BN/FTX币, tidak lama kemudian ditutup

- Tahap合规, 2023-sekarang:合规开始明确/ beberapa aset RWA berkembang迅速 (stablecoin, US treasury bond) dll., dan tipe aset baru serta platform都有起色.

Jadi menurut penulis,定性 daratan RWA secara objektif adalah利好, tetapi bukan利好 sepenuhnya, bahkan dapat dikatakan adalah pemberitahuan yang terlambat, dan曾经 HK juga推出制度 serupa ABT, tetapi apakah dia berkembang?

Jelas dibandingkan状态 belahan bumi lain, tidak banyak起色, ini sangat terkait dengan manajemen lisensi yang十分谨慎 oleh HK. Apakah可以直接大刀阔斧, atau一点点试探和约束, di bawah keduanya dapat menakuti banyak platform方 yang berharap membangun.

制度 baru是有了开放性, tetapi开放的并不一定是用户真正要用的,以及市场需要的.

Kita可以看到 Aave的 Atoken非常成功,因为他满足的是闲置链上资产用途的问题,让用户可以贷出去.

seETH也很棒,因为他解决的是打通 POS(权益证明)的通路,虽然有 Lido聚集过高金额(权益)的危险,但他是结结实实让质押有稳定收益,同理,可以阅读笔者在 Jito这篇也是另一种质押模型.

并且他们都很关心用户体验,精巧的在处理兼容性和项目方成本的点点滴滴.

Jadi penerbitan本身不是目的,让链上的流动性、碎片化、透明度、自动化应用到 token 里,才是价值.

既不是上来就先定义个完美的标准,而是敬畏规则敬畏共识,一步步的借力打力.

就像常见的股票,各个交易所并不是 7*24 小时的,而链上的是.

各个市场的黄金,有自己的开市时间,但是链上没有.

Kesenjangan waktu Gap ini,是链上真正的价值,因为可以解决无交易市场中的价值发现问题.比起盘前交易,他更敏锐,比起跨所价格差异,他磨损更低.而且跨越全球的流动性,是完全不同视角交叉下的价值发现,未来的公司定价,就未必是现在的链上依托于纽交所,而反而可能是纽交所上市先看看链上了.

Pernyataan免责

本文信息量很密集,因为很多架构概览都是高度浓缩的,并且技术未完全开源,源于已公布信息分析

另外,纯从技术方案角度讨论,无任何正面/负面评价各家产品的意思.