Artikel ini dari:a16z crypto

Kompilasi|Odaily Planet Daily(@OdailyChina); Penerjemah|Moni

Aset Tokenisasi (Tokenized Assets), yang sering disebut banyak orang sebagai "Aset Dunia Nyata (RWA)", sedang mengubah bentuk aset, cara aliran, dan bagaimana sistem keuangan dibangun.

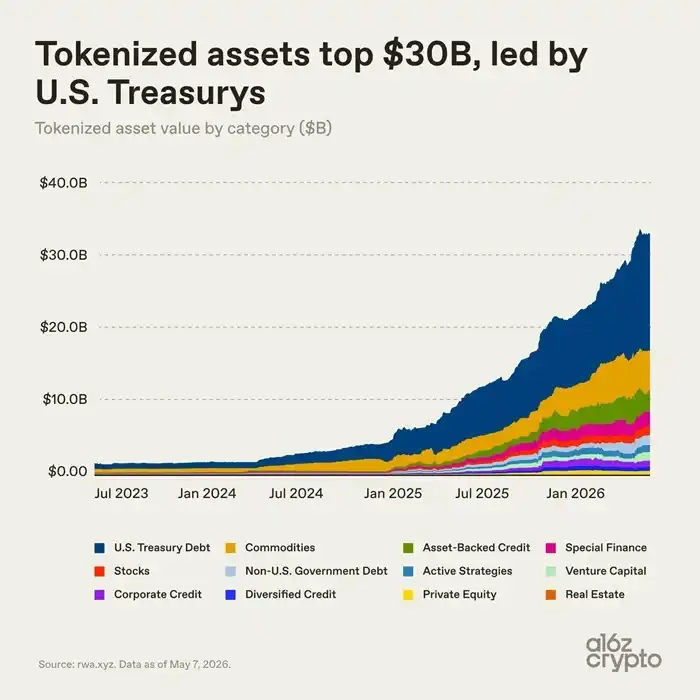

Bulan lalu, pasar aset tokenisasi melampaui 30 miliar dolar AS, saat ini stabil di sekitar 34 miliar dolar AS (tidak termasuk stablecoin). Skala ini kira-kira setara dengan bank regional atau dana abadi universitas top. Meskipun masih sangat kecil dibandingkan dengan sistem keuangan global, ini sudah cukup untuk menciptakan dampak nyata.

Perlu diketahui, dua tahun lalu pasar aset tokenisasi bahkan kurang dari 3 miliar dolar AS, tetapi kemudian pasar mengalami perubahan besar: RUU GENIUS AS membawa kerangka regulasi yang lebih jelas untuk stablecoin, infrastruktur on-chain tingkat institusi semakin matang, dan sejumlah besar institusi keuangan juga mulai mengadopsi teknologi blockchain hampir pada periode yang sama — didorong oleh faktor-faktor ini, pasar aset tokenisasi tumbuh 10 kali lipat dalam waktu kurang dari dua tahun. (Catatan: Meskipun stablecoin tidak termasuk dalam statistik di atas, itu secara substansial mendorong pertumbuhan seluruh pasar dengan menyederhanakan pembayaran dan penyelesaian on-chain secara signifikan.)

Artikel ini akan menggunakan 7 gambar untuk menganalisis alasan kebangkitan aset tokenisasi dan arah masa depannya.

Aset Tokenisasi Lepas Landas: Surat Utang AS Menjadi Mesin Pertumbuhan Terbesar

Surat Utang AS, adalah pendorong utama pertumbuhan pasar aset tokenisasi baru-baru ini.

Keunggulan surat utang AS yang ditokenisasi jelas dan intuitif: investor dapat memegang aset penghasil bunga yang stabil dalam bentuk digital, dengan transaksi dan aliran yang lebih efisien dan fleksibel; institusi keuangan dapat mencapai peningkatan efisiensi dalam penyelesaian dan alokasi aset jaminan, serta terhubung dengan mulus ke pasar keuangan digital.

Investor kripto juga dapat menggunakan surat utang yang ditokenisasi untuk memanfaatkan stablecoin yang menganggur, memperoleh keuntungan dari pasar uang tradisional. Institusi manajemen aset seperti BlackRock dan Franklin Templeton segera mengambil langkah, melahirkan pasar triliunan dolar.

Perlu diperhatikan bahwa berbagai jenis aset tokenisasi memiliki perbedaan kecepatan pertumbuhan yang besar, baik karena kesulitan teknis dan kepatuhan untuk menempatkan aset yang berbeda di rantai (on-chain), maupun karena tingkat penerimaan pasar setelah produk diluncurkan.

- Aset kredit berbasis aset mengalami pertumbuhan yang jauh lebih cepat. Aset tokenisasi ini terutama mencakup token untuk saldo kredit ekuitas rumah, token vault pinjaman, diikuti oleh aset keuangan khusus seperti kontrak reasuransi, nota penambangan Bitcoin, dan lainnya, yang mencapai nilai pasar 1 miliar dolar AS dalam dua tahun.

- Aset modal ventura membutuhkan waktu lebih dari tujuh tahun untuk mencapai nilai pasar 100 miliar dolar AS, siklusnya serupa dengan aset strategi aktif. Aset-aset ini memiliki struktur yang kompleks, siklus investasi yang panjang, dengan ambang batas operasional dan regulasi yang lebih tinggi.

- Surat utang dan komoditas memiliki ritme penempatan di rantai yang sedang, mencapai nilai pasar 100 miliar dolar AS dalam 2 hingga 3 tahun, dan kini telah menjadi kategori pasar utama.

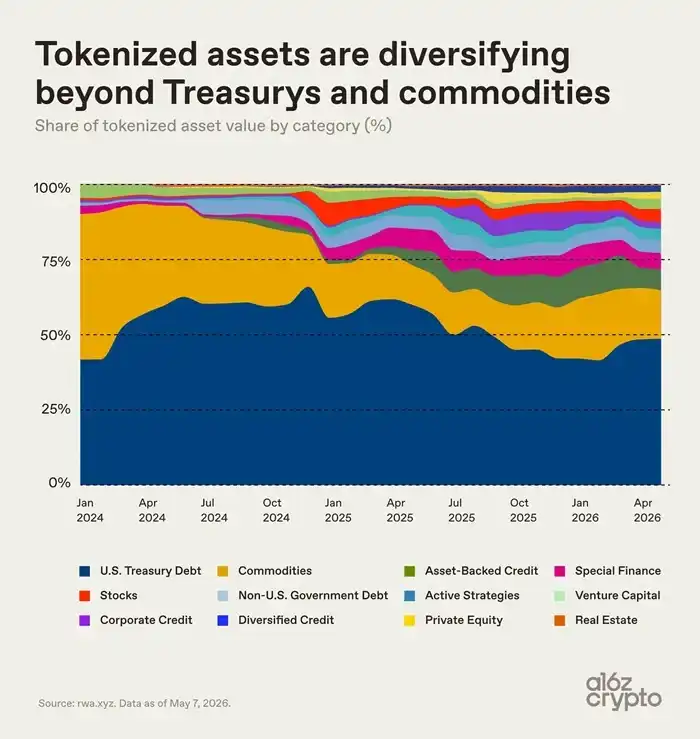

Awal 2024, surat utang dan komoditas hampir menguasai seluruh pangsa pasar aset tokenisasi. Setelah 2024, pangsa kategori seperti kredit, keuangan khusus, saham, dll. terus meningkat, tetapi konsentrasi pasar masih tinggi. Saat ini, surat utang AS yang ditokenisasi dan komoditas bersama-sama menempati sekitar dua pertiga pangsa pasar.

Segmentasi Pasar Aset Tokenisasi

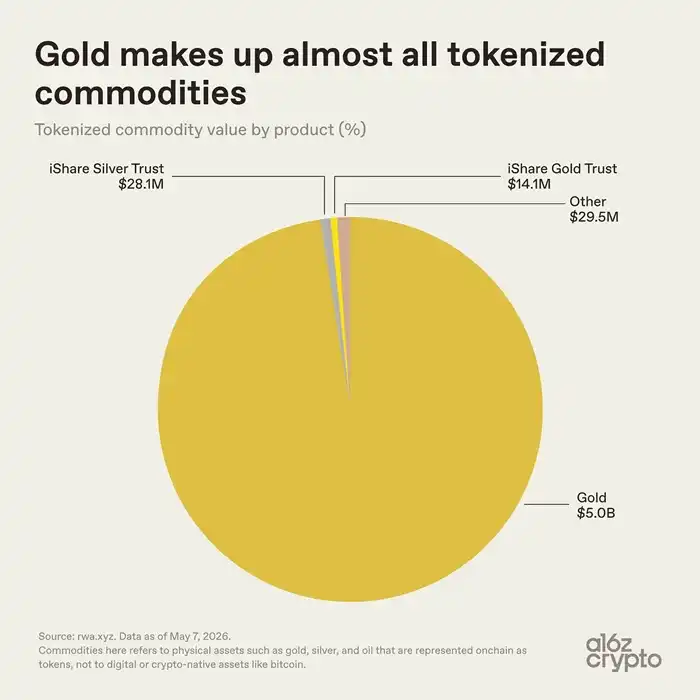

Di dalam jalur aset tokenisasi komoditas, konsentrasi sangat tinggi. Token emas mendominasi sebagian besar pangsa, dengan total sekitar 5,1 miliar dolar AS, di mana token emas mencapai 5 miliar dolar AS. Token perak dan kategori lainnya hanya 57,6 juta dolar AS, kurang dari 0,01%.

Emas secara alami cocok dengan model aset tokenisasi, saat ini pasar token komoditas pada dasarnya didominasi oleh emas. Ini karena: emas memiliki standar global yang seragam, penyimpanan yang mudah, tidak mudah rusak, dan juga telah lama diperdagangkan berdasarkan sertifikat kepemilikan.

Selain itu, investor pasar kripto secara historis menyukai aset emas, Bitcoin sejak awal dijuluki sebagai emas digital. Produk seperti Tether Gold token (XAUT), Paxos Gold token (PAXG), dll., memetakan kepemilikan emas di brankas ke blockchain, mengubah hak atas emas fisik menjadi token digital yang dapat dipegang di dompet on-chain.

Pangsa pasar aset tokenisasi untuk kategori baru seperti minyak mentah, produk pertanian, serta energi, daya komputasi, sangat rendah, industri masih dalam tahap awal.

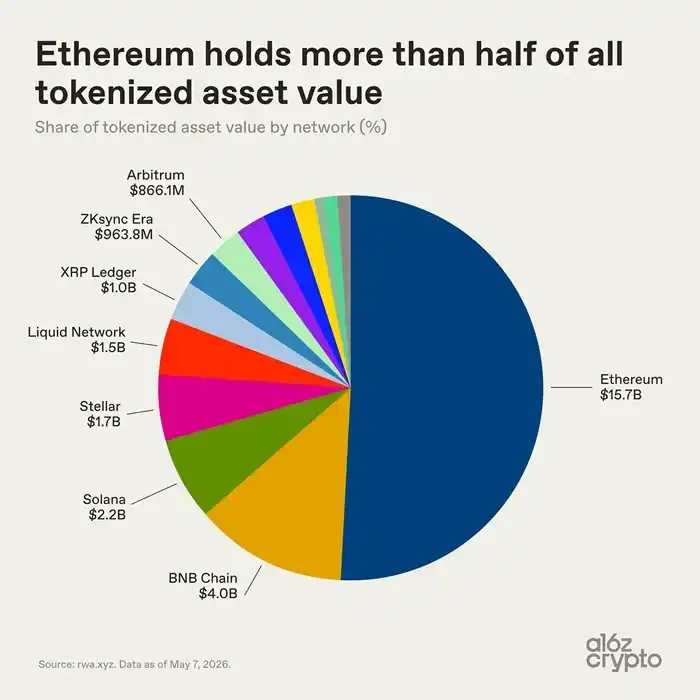

Dari segi distribusi rantai publik dasar, ekosistem aset tokenisasi lebih beragam. Ethereum, dengan keunggulan awal di keuangan terdesentralisasi (DeFi) dan basis implementasi institusional, tetap memimpin, menampung aset senilai 15,7 miliar dolar AS, lebih dari setengah pangsa pasar.

Sisa pasar aset tokenisasi tersebar di beberapa rantai publik: pasar aset tokenisasi BNB Chain sekitar 4 miliar dolar AS, Solana sekitar 2,2 miliar dolar AS, Stellar sekitar 1,7 miliar dolar AS, sidechain Bitcoin Liquid Network sekitar 1,5 miliar dolar AS. Skala aset tokenisasi di XRP Ledger, ZKsync Era, dan Arbitrum mendekati 1 miliar dolar AS masing-masing.

Industri aset tokenisasi tidak terkonsolidasi ke satu rantai publik tunggal. Aset didistribusikan di berbagai ekosistem blockchain berdasarkan biaya transaksi, likuiditas, persyaratan kepatuhan, dan hubungan kerja sama bisnis. Namun, titik data yang paling berbicara bukanlah ukuran pasar aset tokenisasi... melainkan cara aset-aset ini digunakan.

Mari kita lanjutkan analisisnya —

Sebagian Besar Aset Tokenisasi Saat Ini Belum Memiliki "Komposabilitas"

Ukuran pasar bukan satu-satunya metrik inti, nilai aplikasi praktis aset lebih relevan.

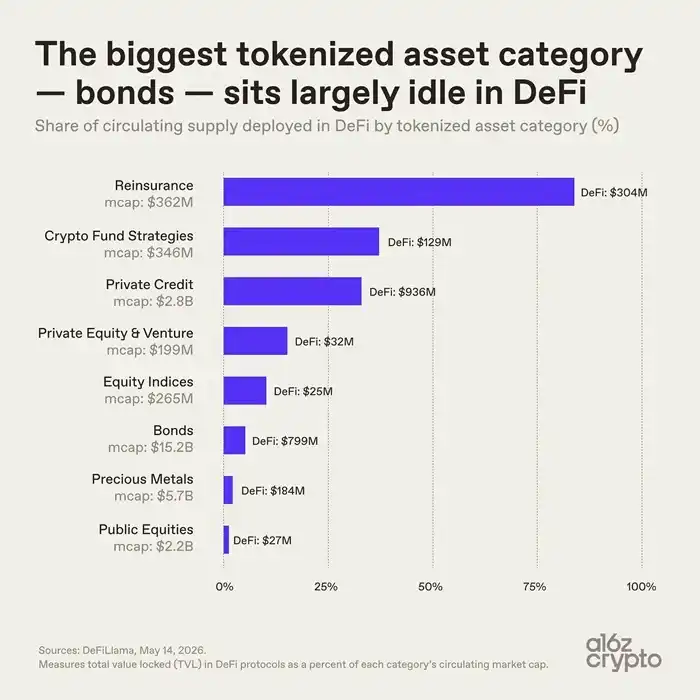

Surat utang adalah kategori aset tokenisasi terbesar, dengan kapitalisasi pasar 15,2 miliar dolar AS, tetapi hanya 5% dari pasokan yang beredar digunakan dalam protokol DeFi, hanya sekitar 800 juta dolar AS. Tingkat pemanfaatan aset tokenisasi logam mulia juga rendah, sebagian besar token aset hanya digunakan untuk penyimpanan on-chain, belum menjadi modul dasar keuangan yang dapat dikombinasikan secara bebas dan digunakan bersama secara sinergis.

Kategori aset tokenisasi yang lebih kecil menunjukkan kinerja yang berlawanan: token reasuransi senilai 362 juta dolar AS memiliki tingkat penggunaan protokol on-chain setinggi 84%; token kredit privat memiliki tingkat penggunaan 33%, kedua jenis aset ini dirancang sejak awal untuk beradaptasi dengan skenario aplikasi komposit on-chain. Sebaliknya, aset tokenisasi unggulan seperti surat utang dan emas, posisi intinya hanya untuk menyederhanakan kepemilikan dan transfer aset on-chain, tidak mengubah logika operasional aset yang ada. Situasi ini juga menyoroti perbedaan inti dalam industri aset tokenisasi: tingkat keaslian on-chain berbagai aset tokenisasi tidak merata.

Beberapa aset dapat berpindah dan diterapkan secara lintas rantai dengan bebas, beberapa hanya menggunakan blockchain sebagai alat pembukuan, dengan fungsi transfer dan kombinasi aset yang terbatas. Intinya, sebagian besar aset tokenisasi saat ini hanyalah digitalisasi aset, hanya memindahkan pembukuan ke rantai, belum melepaskan potensi kombinasi aset. Sementara itu, komposabilitas adalah nilai inti keuangan on-chain dan kunci peningkatan sistem keuangan.

Indeks Pantera Capital Token Native menunjukkan, lebih dari 70% aset tokenisasi berada pada tingkat keaslian on-chain terendah. Banyak token hanyalah sertifikat digital untuk aset fisik offline, kontrol aset aktual masih bergantung pada pembukuan offline dan perantara.

Saat ini industri aset tokenisasi masih dalam tahap awal perkembangan: satu jenis adalah aset catatan digital yang hanya formalitas on-chain, satu jenis lagi adalah aset on-chain asli yang sangat selaras dengan karakteristik blockchain.

Infrastruktur teknologi komposisi on-chain telah lengkap, kategori aset juga semakin kaya, tetapi integrasi dan aplikasi mendalam baru saja dimulai.

Tren Masa Depan Aset Tokenisasi

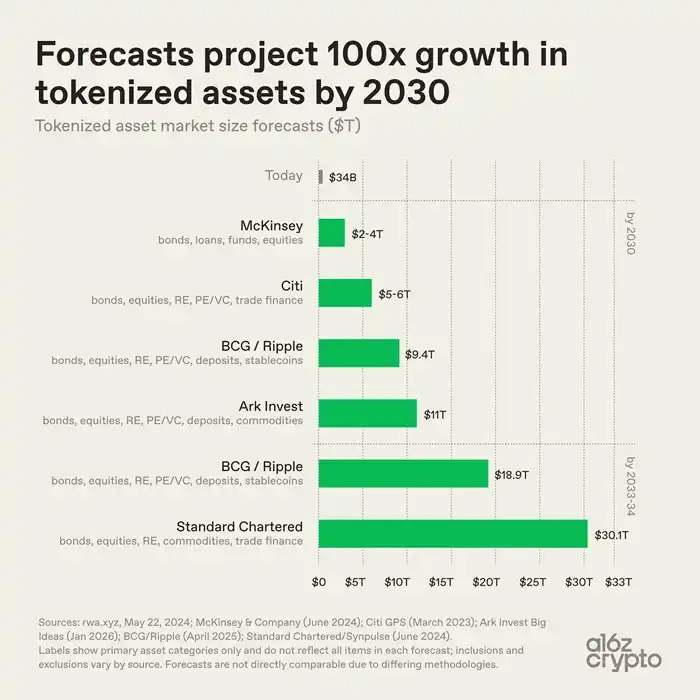

Prediksi dalam industri tentang skala jangka panjang industri aset tokenisasi bervariasi, tetapi secara keseluruhan menilai pasar akan terus berkembang.

- McKinsey memperkirakan ukuran pasar aset tokenisasi pada tahun 2030 mencapai 2 hingga 4 triliun dolar AS;

- Ark Invest memperkirakan ukuran pasar aset tokenisasi 11 triliun dolar AS;

- Boston Consulting Group bersama Ripple menghitung pasar aset tokenisasi akan mencapai 9,4 triliun dolar AS pada 2030, meningkat menjadi 18,9 triliun dolar AS pada 2033;

- Standard Chartered memperkirakan pasar aset tokenisasi akan melampaui 30 triliun dolar AS pada 2034.

Berdasarkan perkiraan lembaga-lembaga di atas, dibandingkan dengan ukuran pasar saat ini sebesar 34 miliar dolar AS, ruang pertumbuhan jangka panjang industri aset tokenisasi bisa mencapai ratusan kali lipat. Tentu saja, perbedaan angka ini bukan karena perbedaan penilaian kecepatan adopsi industri, melainkan karena perbedaan standar definisi statistik. Lingkup statistik masing-masing lembaga berbeda, mencakup kategori aset, apakah stablecoin dan deposito diperhitungkan, serta cakupan definisi tokenisasi semuanya berbeda. Misalnya: statistik McKinsey fokus pada obligasi, kredit, dana, saham; Standard Chartered menambahkan komoditas dan keuangan perdagangan; Boston Consulting Group dan Ripple memasukkan deposito dan stablecoin tambahan. Namun, meskipun metode penghitungan berbeda, industri sepakat bahwa ukuran aset tokenisasi akan mengalami ekspansi lompatan besar.

Melihat porsi keuangan global secara keseluruhan, ukuran aset tokenisasi saat ini masih sangat kecil.

- Total obligasi global lebih dari 140 triliun dolar AS, obligasi tokenisasi hanya 15,2 miliar dolar AS, 0,01%;

- Nilai pasar emas fisik global mencapai triliunan dolar AS, emas tokenisasi 5 miliar dolar AS, kurang dari 0,02%;

- Kapitalisasi pasar saham global lebih dari 100 triliun dolar AS, saham tokenisasi 1,5 miliar dolar AS, hanya 0,001%.

Saat ini, jalur baru telah terbentuk dengan stabil. Aset dengan harga yang jelas, permintaan stabil, dan kepemilikan sederhana seperti surat utang AS, emas, kredit privat, telah berhasil ditempatkan di rantai terlebih dahulu. Pada tahap ini, tokenisasi belum mengganggu sifat dasar aset, hanya mengoptimalkan cara penyelesaian dan aliran aset, koneksi mendalam antara aset dan sistem keuangan digital masih dalam eksplorasi.

Saat ini, aset tokenisasi lebih banyak berada di tingkat digitalisasi, aset sulit untuk diimplementasikan dalam aplikasi kombinasi yang dapat diprogram. Tahap berikutnya industri menghadapi tantangan inti: menempatkan bagian yang lebih kompleks dari sistem keuangan di rantai, dan mengintegrasikan aset tokenisasi lebih dalam ke infrastruktur keuangan yang dapat dikomposisikan dan asli internet.