Penulis: Dune

Disusun oleh: Felix, PANews

Artikel ini merupakan analisis yang diperluas berdasarkan presentasi Fredrik Haga, pendiri bersama dan CEO Dune, di EthCC 2026. Berikut adalah detail isinya.

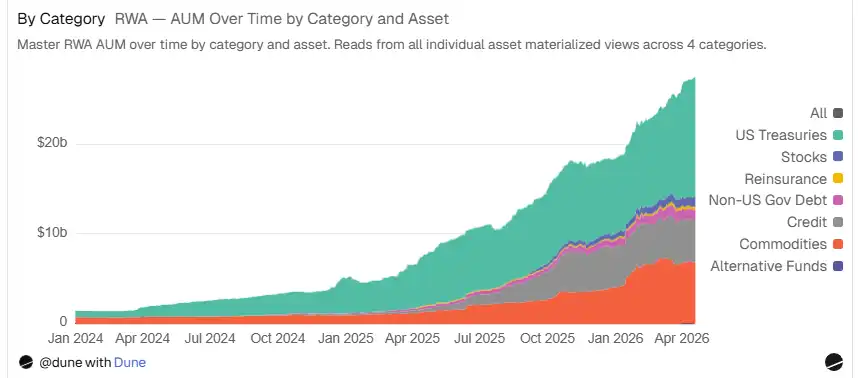

Skala tokenisasi RWA telah mencapai 27 miliar dolar AS. Namun, hanya sekitar 2,7 miliar dolar yang secara aktif disimpan di pasar pinjaman terdesentralisasi: sebagai jaminan, disimpan di brankas, atau digunakan untuk strategi pendapatan. Artikel ini akan mengeksplorasi distribusi dana ini, pendorong di baliknya, dan apa yang diisyaratkan oleh hal ini untuk masa depan.

Dari Kejelasan Regulasi ke Modal yang Dapat Dikombinasikan

Tiga tonggak regulasi pada akhir 2025 dan awal 2026 mempercepat proses tokenisasi. Pada Juli 2025, Undang-Undang GENIUS menetapkan kerangka kerja komprehensif pertama AS untuk stablecoin pembayaran, mengharuskan dukungan aset 1:1 dan regulasi yang jelas. Pada Maret 2026, SEC dan CFTC AS secara bersama-sama mengklasifikasikan token blockchain utama sebagai komoditas digital, bukan sekuritas. Beberapa hari kemudian, SEC menyetujui Nasdaq untuk memperdagangkan dan menyelesaikan tokenisasi saham serta ETF di pasar utamanya.

Tonggak-tonggak sejarah ini semakin mendorong proses tokenisasi. Stablecoin, sebagai lapisan penyelesaian untuk aset tokenisasi, total pasokannya melampaui 3,3 triliun dolar AS, tumbuh 12 kali lipat sejak 2020. Pada periode yang sama, jumlah stablecoin aktif meningkat dari 31 menjadi 215. Tokenisasi RWA juga menunjukkan lintasan perkembangan yang serupa, dengan aset di bawah manajemen (AUM) tumbuh 27 kali lipat dalam dua tahun, mencapai sekitar 27 miliar dolar AS, dari beberapa kategori awal berkembang menjadi tujuh kategori yang dilacak dalam dasbor (termasuk reasuransi dan saham).

Selain data AUM yang mencolok, pertanyaan yang lebih berarti adalah: berapa banyak dari dana ini yang benar-benar digunakan di ruang DeFi. Saat ini, sekitar 2,7 miliar dolar AS token RWA secara aktif disimpan di pasar pinjaman DeFi, mewakili sekitar 10% dari 27 miliar dolar AUM tokenisasi. Satu tahun lalu, bagian 10% ini hampir tidak ada. Kemampuan untuk dikombinasikan (composability) bisa dibilang adalah keunggulan paling menjanjikan dari tokenisasi. Yaitu, aset tokenisasi dapat digunakan sebagai jaminan, untuk pinjaman, dan digunakan kembali dalam berbagai strategi pendapatan di berbagai protokol dan rantai.

Catatan: Statistik RWA token terbatas pada pasokan jaminan dan brankas. Data per 16 April 2026.

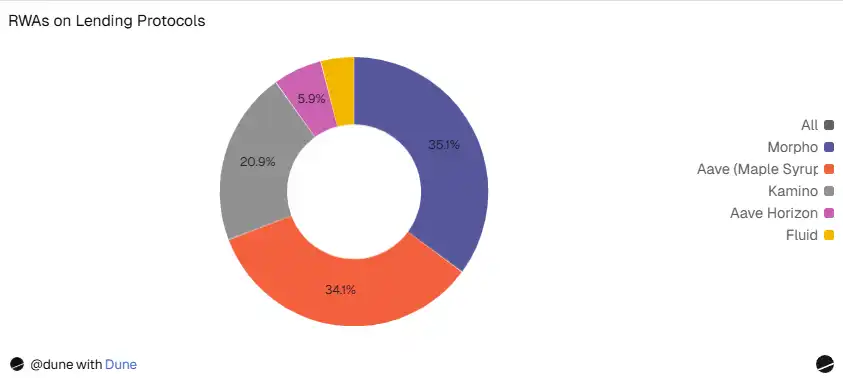

Di Mana Sekitar 2,7 Miliar Dolar Disimpan?

Dana didistribusikan di Ethereum, Solana, dan beberapa L2 di empat platform utama:

- Morpho (957 juta dolar AS): Tanpa izin, mencantumkan 41 aset RWA di 10 rantai. Kurator profesional seperti Gauntlet dan Steakhouse mengelola brankas, mengalokasikan dana ke pasar-pasar ini, dan membangun strategi leverage terstruktur di atas RWA tokenisasi.

- Aave (929 juta dolar AS): Token syrup Maple disimpan di Plasma, Base, dan Ethereum. Kredit institusional mengalir tanpa izin ke tempat dengan ekonomi peminjaman terbaik.

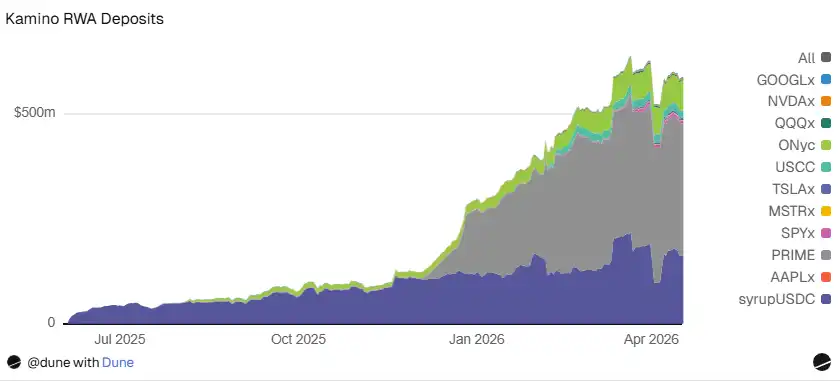

- Kamino (587 juta dolar AS): Protokol pinjaman dan platform RWA terbesar di Solana. PRIME sebesar 315 juta dolar AS (pendapatan pinjaman HELOC), syrupUSDC sebesar 161 juta dolar AS, ONyc sebesar 71 juta dolar AS (reasuransi), USCC sebesar 18 juta dolar AS, ditambah pasar xStocks (mencakup tujuh tokenisasi saham, total 21 juta dolar AS).

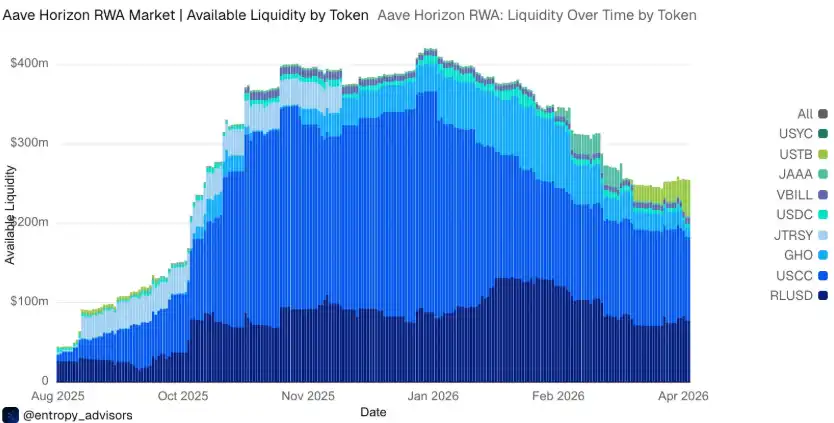

- Aave Horizon (161 juta dolar AS): Pasar RWA berizin berfokus pada institusi di Aave. Total 256 alamat, dengan rata-rata kepemilikan 1,5 juta dolar AS. USCC sebesar 105 juta dolar AS, USTB 46 juta dolar AS, VBILL 7 juta dolar AS, JAAA 3 juta dolar AS. Total stablecoin yang dipinjamkan secara aktif mencapai 124 juta dolar AS, dengan utilisasi 77%.

- Fluid (109 juta dolar AS): reUSD 94 juta dolar AS (reasuransi), emas 12 juta dolar AS, syrup 2 juta dolar AS. Perlu dicatat, ini mendukung reUSD dari Re Protocol sebagai jaminan, platform lain tidak menyediakan jaminan semacam ini.

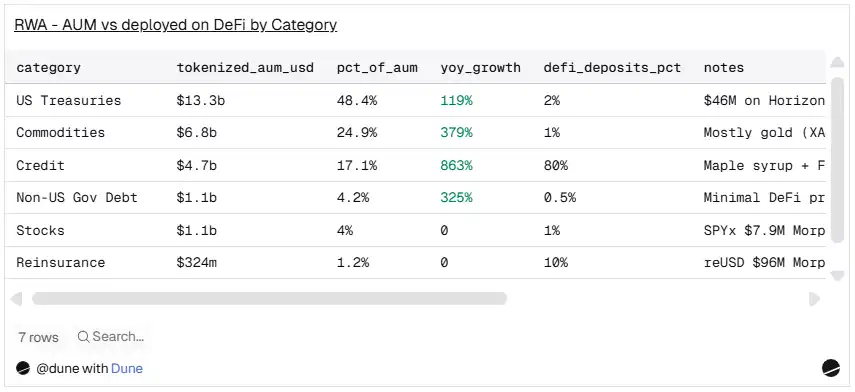

Aset yang Dijadikan Token Tidak Sama dengan Aset yang Digunakan

Ada perbedaan signifikan antara aset yang mendominasi AUM tokenisasi dengan aset yang benar-benar disimpan di protokol pinjaman sebagai jaminan. Dua peringkat ini hampir sepenuhnya terbalik.

Sumber: Dune

Surat Utang AS (T-Bills) mendominasi 48,5% AUM tokenisasi (13,2 miliar dolar AS), tetapi hanya menyumbang 2% dari setoran DeFi. Aset kredit menyumbang 17% AUM, tetapi mendominasi sekitar 80% setoran. Komoditas menyumbang 25,2% AUM, tetapi hampir kurang dari 1% dalam setoran DeFi.

Aset kredit mendominasi karena model profitabilitasnya. Hasil syrupUSDC Maple sekitar 6%, sedangkan hasil Surat Utang (T-Bills) sekitar 3,5%. Ketika jaminan Anda menghasilkan 6% dan Anda dapat meminjam stablecoin dengan suku bunga 3%, Anda mendapatkan hasil positif. Kurator seperti Gauntlet membangun strategi siklus yang jelas di atasnya: menyetor RWA sebagai jaminan, meminjamkan dana, lalu membeli lebih banyak. Ini adalah leverage yang dirancang dan dikelola risikonya. Ini juga menjelaskan mengapa aset kredit muncul di setiap platform pinjaman utama: 957 juta dolar AS di Morpho, 929 juta dolar AS di Aave, 476 juta dolar AS di Kamino.

Sumber: Dune

Reasuransi perlahan menjadi kelas aset baru yang benar-benar dapat dikombinasikan. reUSD dari Re Protocol muncul di beberapa platform: 96 juta dolar AS di Morpho (termasuk 50 juta dolar AS Pendle PT-reUSD), 94 juta dolar AS di Fluid, dan ONyc dari OnRe juga menempati 71 juta dolar AS di Kamino. Secara keseluruhan, AUM tokenisasi reasuransi mencapai 324 juta dolar AS (1,2% dari total), setoran DeFi sekitar 261 juta dolar AS (10% dari total), dengan sekitar 80% dana reasuransi tokenisasi aktif di protokol pinjaman, rasio setoran jauh lebih tinggi daripada kelas aset lainnya.

Tokenisasi saham juga muncul di DeFi: SPYx (7,9 juta dolar AS di Morpho), xStocks di Kamino (mencakup SPYx, TSLAx, QQQx, NVDAx, GOOGLx, MSTRx, AAPLx total 21 juta dolar AS), dan deSPXA (3,6 juta dolar AS). Meskipun jumlahnya kecil, infrastrukturnya sudah tersedia, dan aktivitas peminjaman dengan saham sebagai jaminan sedang terjadi.

Perbedaan ini cukup informatif. Tokenisasi berfokus pada keamanan dan familiaritas. Surat Utang AS mudah dipahami, mudah diatur, transparan (pembaruan NAV yang sering dan penetapan harga orakel yang mudah), dan sangat menarik bagi neraca keuangan institusional. Sedangkan kemampuan untuk dikombinasikan melihat hal yang berbeda: selisih hasil (yield spread) dan ekonomi leverage.

Struktur Jaminan Berevolusi Secara Real-Time

Dominasi kredit berhasil tinggi mungkin sebagian disebabkan oleh faktor waktu. Aave Horizon memberikan bukti paling jelas.

Ketika Horizon diluncurkan pada Agustus 2025, USCC, dana arbitrase kripto di bawah Superstate, menawarkan hasil tahunan (APY) sekitar 15% melalui perdagangan basis futures kripto. Hasil ini membuatnya menyumbang 93% dari semua jaminan RWA. Meskipun produk Surat Utang juga diluncurkan, tidak ada yang tertarik.

Sejak itu, seiring penyempitan basis, hasil USCC terkompresi menjadi sekitar 4%, menyatu dengan hasil Surat Utang 3% hingga 4%. Hasilnya: pangsa jaminan USCC turun dari 93% menjadi sekitar 67%, sedangkan USTB melonjak dari kurang dari 1 juta dolar AS menjadi 45,6 juta dolar AS dalam 30 hari, tumbuh 570%. Seiring menyempitnya kesenjangan hasil, pasar sedang menuju diversifikasi.

Sumber: Dune

Ini tidak hanya signifikan untuk Horizon. Jika hasil kredit terkompresi di seluruh pasar (seperti yang sering terjadi di pasar matang), struktur jaminan di semua platform mungkin menjadi lebih beragam. Aset yang mendominasi gelombang pertama (kredit berhasil tinggi) mungkin tidak akan mendominasi gelombang berikutnya. Preferensi risiko, lingkungan regulasi, dan mekanisme penyelesaian akan mulai menjadi lebih penting.

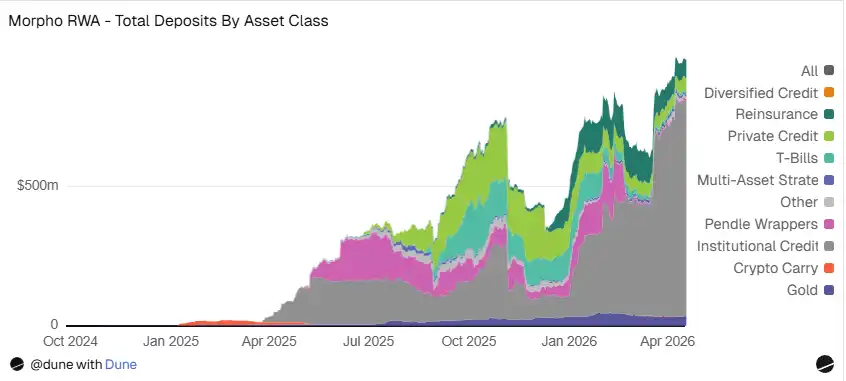

Pendle menambah dimensi baru pada evolusi ini. Token pokok (PTs) miliknya menempati 58 juta dolar AS dalam setoran Morpho (memungkinkan pengguna mengunci pendapatan tetap dari produk RWA). Pendle juga langsung menawarkan pasar RWA untuk thBILL dan mTBILL, membawa perdagangan kurva hasil ke dalam tumpukan yang dapat dikombinasikan. Seiring lebih banyak produk RWA diluncurkan di Pendle, strategi suku bunga tetap akan menjadi saluran distribusi RWA lainnya.

Akses Tanpa Izin Mendorong Distribusi

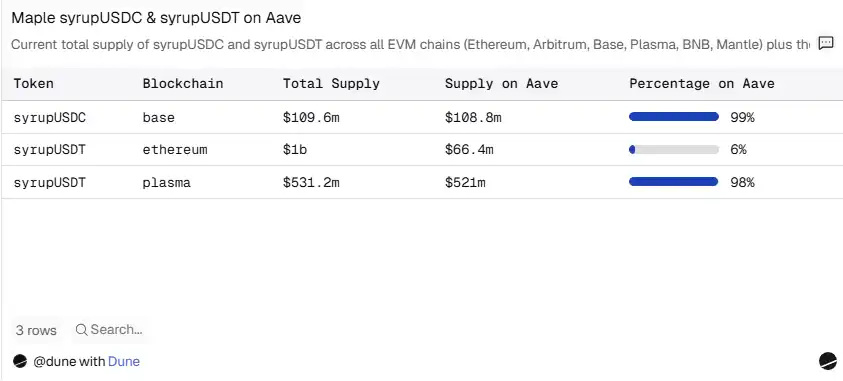

Maple Syrup adalah kasus paling jelas. syrupUSDC dan syrupUSDT adalah token ERC-20 tanpa izin. Secara teknis, mereka adalah hibrida antara stablecoin dan RWA, karena dipatok 1:1 dengan USDC/USDT, tetapi menghasilkan pendapatan dari kredit institusional. Diklasifikasikan sebagai RWA karena eksposur dasarnya adalah pinjaman dunia nyata. Siapa pun dapat mencetak, memperdagangkan, atau menyimpannya di protokol pinjaman mana pun. Tidak perlu KYC, tidak ada daftar putih, dan tidak perlu membangun kemitraan.

Hasilnya: 98% syrupUSDT di Plasma dan 99% syrupUSDC di Base secara aktif ditempatkan di Aave. Kurator Morpho seperti Gauntlet secara independen membangun brankas leverage di sekitar Syrup, tanpa perlu berkoordinasi dengan Maple. syrupUSDC juga mencapai skala 161 juta dolar AS di Kamino (Solana).

Sumber: Dune

Setiap integrasi menambah utilitas, utilitas menarik modal, modal mendorong lebih banyak integrasi. Efek flywheel inilah yang akhirnya mendistribusikan 929 juta dolar AS secara organik di tiga rantai.

Ini sangat penting karena distribusi adalah tantangan terbesar yang diakui oleh industri. Laporan Outlook Tokenisasi 2026 Centrifuge menunjukkan bahwa 86% operator menyatakan bahwa memperluas distribusi produk yang ada lebih penting daripada meluncurkan produk baru. Kasus Maple di Aave menunjukkan bahwa kemampuan untuk dikombinasikan tanpa izin itu sendiri adalah saluran distribusi.

18,5 Miliar Dolar Dijadikan Token, Hanya 13 Juta Dolar yang Dikombinasikan

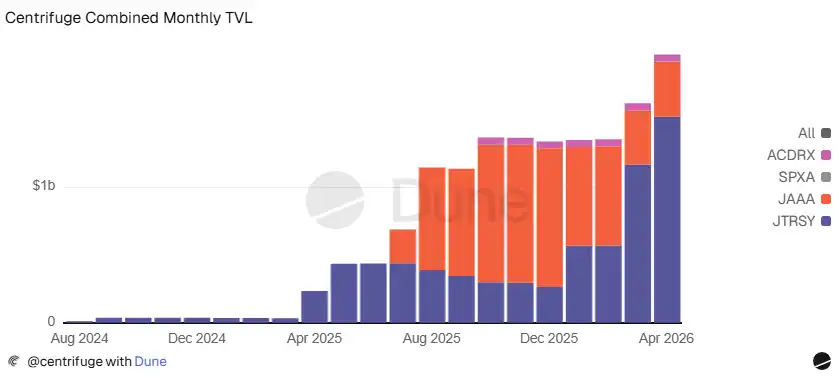

Laporan Centrifuge menunjukkan peluang RWA sekaligus kesenjangannya. Ini adalah salah satu platform tokenisasi terbesar, dengan AUM produk institusional lebih dari 18,5 miliar dolar AS: JTRSY (dana tokenisasi Surat Utang AS) 15,2 miliar dolar AS, JAAA (dana tokenisasi CLO peringkat AAA) 4,03 miliar dolar AS, ACRDX (dana kredit diversifikasi Apollo) 520 juta dolar AS, dan yang baru-baru ini diluncurkan SPXA (dana tokenisasi indeks S&P 500 pertama) 3,7 juta dolar AS. Namun, hanya sekitar 13 juta dolar AS yang memiliki kemampuan untuk dikombinasikan di DeFi: terutama melalui token pembungkus (wrappers) deRWA dan JAAA di Horizon.

Sumber: Dune

Kesenjangan ini pada akhirnya disebabkan oleh waktu dan desain. Token pembungkus deRWA baru diluncurkan pada September 2025. Desain berizin memperlambat integrasi, dan likuiditas terbatas.

Tetapi integrasi sedang dipercepat. Resolv berkomitmen untuk mengalokasikan 100 juta dolar AS JAAA di Horizon. Falcon Finance menambahkan JAAA dan JTRSY sebagai jaminan untuk USDf. Grove sedang menyebarkan 250 juta dolar AS di Avalanche. LayerZero memungkinkan distribusi di 165+ jaringan. Dan deSPXA (versi pembungkus DeFi untuk dana S&P 500 Centrifuge) total TVL telah mencapai 3,6 juta dolar AS, volume perdagangan DEX mencapai 7,9 juta dolar AS, yang menunjukkan aktivitas alami awal dan potensi model deRWA: token pembungkus tanpa izin beroperasi berdampingan dengan produk institusional berizin.

Tiga Poin Penting

Tingkat pertumbuhan lebih penting daripada ukuran saat ini. Ada setoran RWA sebesar 2,7 miliar dolar AS di pasar pinjaman DeFi utama, sekitar 10% dari 27 miliar dolar AUM tokenisasi. Tetapi 2,7 miliar dolar AS ini hampir tidak ada setahun yang lalu. Angka absolut masih kecil, tetapi yang benar-benar penting adalah tingkat pertumbuhannya.

Aset yang dijadikan token tidak sama dengan aset yang digunakan. Surat Utang menyumbang 48,5% AUM tokenisasi, tetapi hanya 2% dari setoran DeFi. Kredit menyumbang 17% AUM, tetapi 80% dari setoran. Hasil yang lebih tinggi dapat memberikan hasil positif, sehingga mendukung siklus leverage. Hasil kredit di atas 6% layak, sedangkan hasil Surat Utang 3,5% tidak. Tetapi seiring perubahan lingkungan makro dan perbedaan hasil antar kelas aset yang berbeda, komposisi jaminan akan menyesuaikan, membuka jalan bagi aset yang berbeda dan kelas yang muncul, seperti reasuransi.

Akses tanpa izin mendorong distribusi. Token syrup Maple (hibrida antara RWA dan stablecoin) mencapai skala lebih dari 1 miliar dolar AS di Aave dan Kamino di empat rantai. Token ini dirancang untuk dapat dikombinasikan, sehingga pasar mengombinasikannya. Aset yang dapat dihubungkan dengan mudah lebih mudah diadopsi. Aset yang memerlukan daftar putih juga mengejar, tetapi jauh lebih lambat.

Bacaan terkait: On-Chain Bukan Likuiditas: RWA Masih Butuh Satu Langkah Terakhir