Ditulis oleh: Jim, MSX Maiton

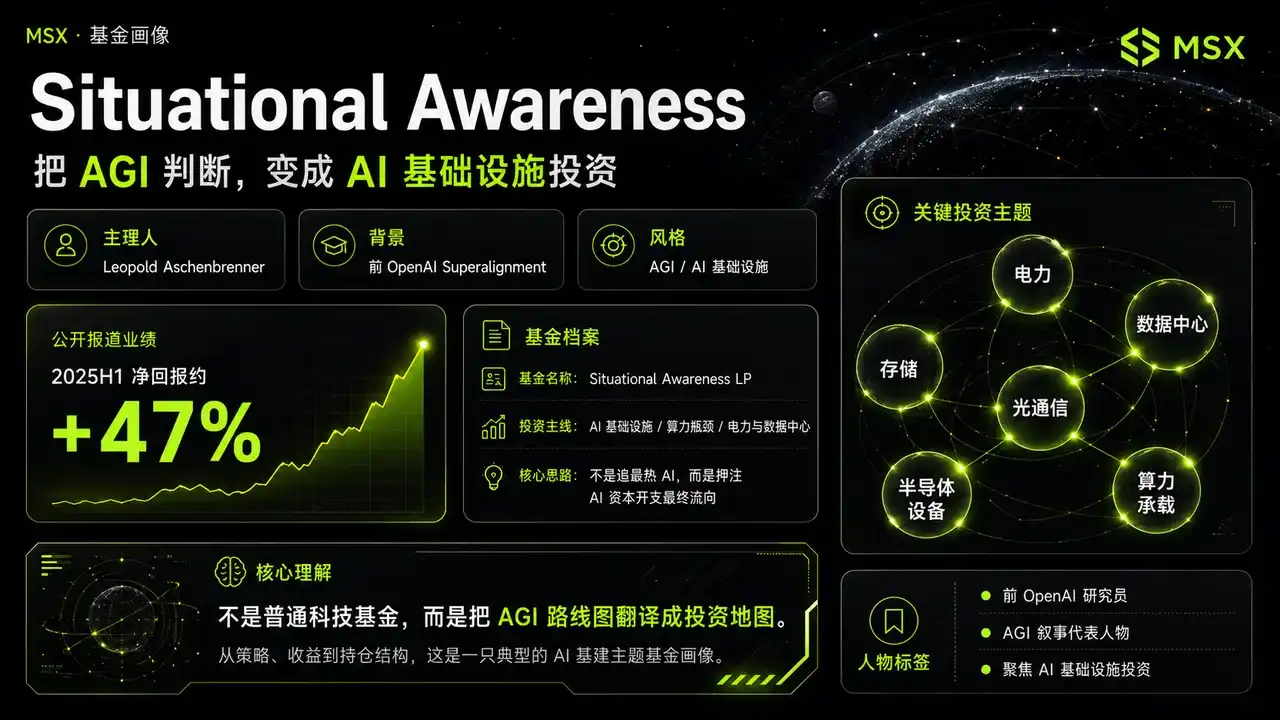

Musim pengungkapan 13F pasar saham AS kali ini, salah satu dana yang paling menjadi perhatian pasar, bukan Bridgewater, juga bukan Berkshire, melainkan sebuah dana dengan nama yang sangat khusus—Situational Awareness LP.

Pengelola utamanya, Leopold Aschenbrenner, bukanlah veteran Wall Street tradisional, melainkan mantan anggota tim Superalignment OpenAI. Pada tahun 2024, ia menerbitkan esai panjang berjudul "Situational Awareness: The Decade Ahead", dengan penilaian inti yang sangat radikal. Ia tegas menyatakan bahwa AGI mungkin datang lebih cepat dari yang dibayangkan kebanyakan orang. Dan di masa depan, yang benar-benar langka bukan hanya kemampuan model itu sendiri, melainkan daya komputasi (compute), listrik, pusat data, chip, penyimpanan, serta kompetisi sumber daya tingkat nasional yang melibatkan perlombaan senjata AI.

Dua tahun berlalu, fakta membuktikan, ia benar.

Leopold telah menginternalisasi seperangkat penilaian tentang AGI dalam satu dekade ke depan, dan kemudian memetakan penilaian ini ke pasar modal. Justru karena itulah, sejak lahir, Situational Awareness tidak seperti dana teknologi biasa, tetapi lebih mirip peta investasi infrastruktur AI yang diterjemahkan langsung dari peta jalan AGI.

Ini juga alasan mengapa dalam bidang investasi AI, setiap langkahnya cukup mendapat perhatian pasar. Pengungkapan terbaru dalam dokumen 13F menunjukkan bahwa dia, yang paling memahami AI sebagai pihak yang bullish, tampaknya diam-diam membangun posisi opsi jual (put option) berskala besar.

I. SALP: Sebuah Produk yang Menjadikan Keyakinan pada AGI sebagai Dana

Data publik menunjukkan bahwa Leopold mendirikan sebuah perusahaan investasi yang fokus pada AGI, dengan dukungan dari tokoh-tokoh penting Silicon Valley seperti Patrick Collison, John Collison, Nat Friedman, Daniel Gross, dan lainnya.

Menurut laporan pasar, Situational Awareness pada paruh pertama 2025 menghasilkan pengembalian bersih setelah biaya sekitar +47%, jelas mengungguli indeks S&P 500 dan indeks dana lindung nilai teknologi pada periode yang sama. Keistimewaannya terletak pada bukan sekadar bullish pada "saham teknologi", tetapi sangat memfokuskan pada infrastruktur AI, bertaruh ke mana pengeluaran modal AI akhirnya akan mengalir.

Seperti yang disebutkan di awal, logika dasarnya adalah jika AGI benar-benar datang lebih cepat, maka yang pertama kali mengalami penilaian ulang belum tentu perusahaan-perusahaan di lapisan aplikasi, melainkan perusahaan-perusahaan yang menguasai daya komputasi, listrik, pusat data, penyimpanan, komunikasi optik, peralatan semikonduktor, dan sumber daya energi. Oleh karena itu, keuntungan tingginya tidak bergantung pada sekadar membeli indeks, melainkan pada sejumlah aset berelastisitas tinggi infrastruktur AI yang membuka jarak: misalnya Bloom Energy, Sandisk, Lumentum, CoreWeave, Core Scientific, dan lainnya.

Di sini perlu dijelaskan dulu, apa itu 13F.

13F adalah dokumen pengungkapan kepemilikan yang diajukan oleh manajer investasi institusional AS setiap kuartal kepada SEC. Biasanya digunakan untuk mengamati perubahan kepemilikan kuartalan dana besar pada saham AS, ETF, dan opsi terkait. Namun pada dasarnya, ini hanyalah potret (snapshot) pada akhir kuartal, hanya dapat memberi tahu pasar "apa yang diungkapkan pada suatu titik waktu", tidak dapat merekonstruksi seluruh strategi trading dana, terutama bagian opsi. Dari 13F, harga pelaksanaan (strike price), tanggal jatuh tempo, apakah dipasangkan dengan posisi lain, dan eksposur bersih riil dana tidak terlihat, apalagi bisa langsung disimpulkan.

Ini juga bagian yang paling mudah disalahartikan saat menafsirkan dokumen ini.

Tanggal laporan 13F Q1 ini adalah 31 Maret. Last10K menunjukkan dokumen diajukan pada malam hari (waktu AS bagian timur) 15 Mei, tetapi waktu penerimaan oleh SEC adalah 18 Mei. Artinya, ini bukan sekadar "tidak diajukan", melainkan ada jeda waktu antara pengajuan dan saat pasar benar-benar melihat hasil pengungkapannya. Oleh karena itu, di platform media sosial muncul banyak diskusi "menunggu 13F Leopold".

Yang lebih krusial, hasil pengungkapan 13F ini tidak sepenuhnya sesuai dengan imajinasi pasar sebelumnya. Banyak orang awalnya mengira Leopold akan terus menambah besar posisi Nvidia, Broadcom, AMD, TSMC, ASML, dan aset inti AI lainnya. Namun kenyataannya, SALP membangun sejumlah besar posisi opsi jual (PUT), mencakup ETF semikonduktor SMH, Nvidia, Oracle, Broadcom, AMD, Micron, TSMC, ASML, Intel, dan sekumpulan aset inti AI dan semikonduktor lainnya.

Hal ini membuat pasar mulai memikirkan kembali sebuah pertanyaan: Orang yang paling percaya pada percepatan kedatangan AGI, mengapa mulai membeli "asuransi" untuk pemimpin AI?

Jika hanya disimpulkan sebagai "bearish pada AI", sebenarnya terlalu kasar. Yang benar-benar layak dianalisis adalah dalam latar belakang makro apa dia melakukan tindakan ini, serta perubahan struktur perdagangan AI seperti apa yang tercermin di baliknya.

II. Memahami 13F Terbaru SALP: Dari Bertaruh pada AI, hingga Mengelola Volatilitas AI

Tindakan paling mengejutkan yang terungkap dalam 13F kali ini, tak lain adalah SALP membangun sejumlah besar posisi opsi jual (PUT):

- Terbesar adalah PUT ETF semikonduktor SMH, nilai pengungkapan sekitar 2,043 miliar dolar AS;

- Selanjutnya adalah PUT NVDA, sekitar 1,568 miliar dolar AS;

- Kemudian PUT ORCL, sekitar 1,073 miliar dolar AS;

- PUT AVGO, sekitar 1,006 miliar dolar AS;

- Serta PUT AMD, sekitar 969 juta dolar AS;

- Selain itu, ia juga membangun posisi PUT MU, PUT TSM, PUT ASML, PUT INTC, dan lainnya;

Secara permukaan, ini sangat mirip dengan bearish pada pemimpin AI. Namun masalahnya adalah, PUT belum tentu mewakili bearish satu arah—bagaimanapun, jumlah opsi dalam 13F lebih banyak mengungkapkan nilai nominal berdasarkan skala sekuritas dasar, tidak sama dengan biaya premi riil yang diinvestasikan dana. Yang lebih penting, dari 13F tidak terlihat harga pelaksanaan, tanggal jatuh tempo, apakah dipasangkan dengan posisi lain, juga eksposur bersih riil dalam portofolio.

Jadi, langsung mengatakan Leopold "secara komprehensif bearish pada Nvidia dan semikonduktor" tidaklah ketat. Pemahaman yang lebih masuk akal adalah dia sedang membeli "asuransi" untuk portofolio bullish infrastruktur AI-nya, karena banyak aset yang awalnya dipegang SALP sendiri pada dasarnya adalah perusahaan berelastisitas tinggi, volatilitas tinggi, sensitif terhadap suku bunga. Misalnya aset seperti Bloom Energy, CoreWeave, Core Scientific, IREN, Applied Digital, Sandisk yang disebutkan di atas, logika jangka panjangnya memang terkait dengan infrastruktur AI, tetapi harga saham jangka pendeknya seringkali sangat bergantung pada selera risiko (risk appetite) dan lingkungan valuasi.

Begitu pasar mulai mengurangi risiko karena kenaikan harga minyak, inflasi berulang, suku bunga naik, atau konflik geopolitik, aset berelastisitas tinggi ini seringkali yang pertama dijual. Ini juga terkait latar belakang makro akhir Maret: di satu sisi, situasi Timur Tengah dan risiko konflik AS-Iran mendorong ekspektasi kenaikan harga minyak; di sisi lain, kenaikan harga minyak akan memperburuk sifat lengket inflasi, sehingga mengurangi kepercayaan pasar pada penurunan suku bunga.

Bagi saham pertumbuhan bernilai tinggi, ini sama dengan "tekanan ganda": harga minyak mendorong inflasi, inflasi menekan penurunan suku bunga, suku bunga tidak turun, valuasi aset teknologi berdurasi tinggi akan terkompresi.

Jika ditempatkan dalam latar belakang ini, tindakan Leopold membangun banyak PUT menjadi lebih mudah dipahami. Ini bukan menolak AI, melainkan mengakui bahwa logika jangka panjang AI sekuat apa pun, tidak dapat sepenuhnya mengabaikan angin makro yang berlawanan.

Terutama bagi dana seperti SALP, banyak aset dalam portofolionya adalah aset beta tinggi. Jika hanya memegang posisi ofensif, begitu pasar mengalami penurunan sistematis, volatilitas nilai bersih portofolio akan sangat besar. Dengan membeli PUT aset inti AI yang likuiditasnya bagus dan representatif seperti SMH, NVDA, AVGO, AMD, ORCL, dana ini dapat menggunakan alat yang relatif standar untuk lindung nilai (hedge) risiko penurunan sistematis dari seluruh perdagangan AI.

Makna sebenarnya di balik ini adalah Leopold tidak berubah dari pihak bullish AI menjadi pihak bearish AI, melainkan beralih dari "bullish agresif satu arah pada AI", menjadi "terus bertaruh pada infrastruktur AI, tetapi mulai mengelola volatilitas jalannya".

Ini adalah cara berpikir manajemen portofolio yang lebih matang.

III. Lalu, Arah Ofensif Leopold Ada di Mana?

Jika membangun PUT adalah untuk menyelesaikan "masalah bertahan", maka daftar penambahan, pengurangan, dan likuidasi posisi, baru yang benar-benar memberi tahu kita di mana arah ofensif Leopold.

Dari pengungkapan, SALP masih mempertahankan dan menambah posisi pada sejumlah aset terkait infrastruktur AI. Misalnya, saham biasa Sandisk ditambah sedikit, saham biasa CoreWeave, IREN, Applied Digital, Riot Platforms, CleanSpark, Bitfarms, Bitdeer, dll juga ada dalam daftar penambahan. Posisi bullish penting yang saat ini masih dipertahankan termasuk Bloom Energy, Sandisk, CoreWeave, IREN, Core Scientific, Applied Digital, dll.

Ini menunjukkan bahwa dana ini tidak meninggalkan AI. Sebaliknya, ia masih bertaruh pada logika jangka panjang yang sama: Pengeluaran modal AI akan terus menurun, yang benar-benar diuntungkan adalah perusahaan-perusahaan yang menguasai listrik, pusat data, penyimpanan, penopang daya komputasi, dan hambatan infrastruktur.

Ini sebenarnya sangat dekat dengan penilaian tema utama Q2 MSX. Dalam artikel "Infrastruktur AI Naik Sepanjang Q1, Menjelang Q2, Siapa yang Masih Bisa Menahan 'Valuasi Tinggi'?", kami menekankan bahwa pusat gravitasi perdagangan AI telah bergeser dari sekadar GPU, menuju jaringan, penyimpanan, dan listrik. Pasar sekarang lebih peduli ke mana akhirnya mengalirnya pesanan, pendapatan, dan laba dari pengeluaran modal perusahaan-perusahaan besar yang terus berkembang. Alasan mengapa peralatan, jaringan, penyimpanan, listrik, dan sebagainya lebih unggul, bukan karena mereka lebih seksi, melainkan karena mereka lebih sesuai dengan selera pasar saat ini terhadap kemampuan realisasi.

Dari sudut pandang ini, posisi bullish SALP sangat representatif: Bloom Energy sesuai dengan listrik dan pasokan energi independen; CoreWeave, Applied Digital, Core Scientific, IREN sesuai dengan pusat data, penampungan daya komputasi (compute hosting), dan penopang infrastruktur; posisi Sandisk, Micron, TSM terkait sesuai dengan penyimpanan, manufaktur semikonduktor, dan sisi penawaran perangkat keras.

Artinya, Leopold bukan tidak membeli AI. Dia lebih peduli ke mana akhirnya uang AI dibelanjakan, siapa yang bisa mengubah uang itu menjadi pendapatan dalam laporan keuangan.

Melihat pengurangan dan likuidasi posisi, juga sangat informatif. SALP melikuidasi CALL INTC, Lumentum, Cipher Mining, mengurangi CALL CoreWeave, Bloom Energy, Core Scientific, dll. Di sini yang paling patut diperhatikan adalah, ini bukan sekadar menarik diri dari suatu arah, melainkan mengurangi sebagian posisi yang sudah naik penuh, volatilitas besar, atau dengan leverage tinggi.

Misalnya CoreWeave, yang dikurangi adalah CALL, tetapi saham biasa masih dipegang. Ini menunjukkan bahwa ini bukan meninggalkan CoreWeave sepenuhnya, melainkan beralih dari ekspresi opsi yang lebih agresif, kembali ke ekspresi saham biasa yang relatif lebih terkontrol. Lalu misalnya Bloom Energy dan Core Scientific, pengurangan tidak sama dengan logika gagal, lebih mungkin merupakan kontrol risiko dan realisasi keuntungan pada tingkat portofolio.

Likuidasi Lumentum bahkan lebih menarik. Dalam tinjauan ulang Q1 MSX, perangkat keras AI dan komunikasi optik adalah dua tema utama dengan kinerja terkuat, di mana AXTI, AAOI, LITE, LWLG semuanya mencapai kenaikan harga berlipat ganda. Kekuatan komunikasi optik pada dasarnya berasal dari ledakan kebutuhan pusat data AI akan interkoneksi optik, modul optik, dan tautan jaringan. Namun masalahnya, semakin kuat sebuah tema utama berlari di Q1, semakin mudah menghadapi masalah perdagangan padat (crowded trade) dan penurunan rasio risiko-imbalan (risk-reward ratio) saat memasuki Q2.

Jadi, Leopold melikuidasi LITE dan mengurangi sebagian posisi infrastruktur AI berelastisitas tinggi, belum tentu mewakili dia tidak optimis dengan arah ini, melainkan mungkin lebih realistis mengakui: Transaksi paling sukses di Q1, belum tentu transaksi dengan rasio biaya-manfaat tertinggi di Q2.

Inilah bagian terpenting dari penyesuaian posisi kali ini. Ini bukan menolak AI, melainkan secara aktif melakukan pergantian struktur, dari membeli apa saja yang ada dalam rantai AI, beralih ke hanya menyisakan aset yang lebih mampu menampung pengeluaran modal jangka panjang, lebih memiliki sifat infrastruktur, lebih mampu bertahan melewati volatilitas makro.

Apa yang dia tinggalkan bukan AI, melainkan ilusi linier bahwa "semua AI akan naik bersama".

13F ini pada dasarnya hanyalah potret hingga 31 Maret, tidak mewakili bahwa Leopold hingga Mei masih sepenuhnya memegang posisi yang sama. Namun, ini tetap memiliki inspirasi yang kuat untuk kondisi pasar saat ini.

Pertama, tema utama jangka panjang AI belum berakhir, tetapi struktur perdagangan sudah berubah. Ke depan bukan membeli AI apa pun akan naik, melainkan siapa yang bisa merealisasikan, siapa yang mendapat premi, siapa yang terlalu padat, siapa yang perlu dilindung nilai.

Kedua, dalam lingkungan harga minyak tinggi, suku bunga tinggi, volatilitas tinggi, strategi yang benar-benar efektif bukan sekadar serangan penuh, juga bukan bertahan penuh, melainkan menyerang sambil membawa pertahanan—posisi inti bertaruh pada kepastian, posisi marjinal bertaruh pada elastisitas, sekaligus menggunakan alat lindung nilai untuk mengontrol penurunan portofolio. Tindakan Leopold kali ini pada dasarnya adalah mendemonstrasikan logika ini dengan posisi riil.

Ketiga, ini juga mengkonfirmasi perubahan besar di pasar saham AS tahun 2026: Beta indeks melemah, Alpha struktural menguat. Dulu, cukup membeli "Tujuh Bersaudara", membeli Nvidia, mungkin bisa menang dengan santai; tetapi sekarang pasar lebih pemilih, akan mengejar setiap perusahaan: Cerita AI Anda, akhirnya bisa menjadi pesanan? Bisa menjadi pendapatan? Bisa menjadi laba? Jika tidak, valuasi setinggi apa pun akan terkompresi.

Ini juga alasan mengapa infrastruktur AI 2.0 menjadi penting. Dana di masa depan tidak hanya melihat GPU, melainkan akan mencari mata rantai yang benar-benar bisa direalisasikan sepanjang rantai daya komputasi → interkoneksi → penyimpanan → listrik → infrastruktur pusat data.

Penutup

Jika hanya melihat permukaan, yang paling menarik perhatian dalam 13F kali ini adalah deretan PUT bernilai besar.

Tetapi jika benar-benar melihat seluruh posisi, Anda akan menemukan bahwa yang dilakukan Leopold bukanlah "berbalik dari pihak bullish AI menjadi pihak bearish", melainkan peningkatan yang lebih matang: Jangka panjang masih bertaruh pada infrastruktur AI, jangka pendek mulai menghadapi risiko volatilitas aset bernilai tinggi dan berelastisitas tinggi.

Inilah bagian yang paling patut diperhatikan dari 13F ini. Ini memberi tahu kita bahwa arah AI mungkin masih benar, tetapi jalan menuju arah itu pasti bukan garis lurus.

Bagi manajer dana sejati, yang penting bukanlah hanya bertaruh benar pada titik akhir, melainkan juga harus tetap hidup melewati volatilitas di sepanjang jalan.

Bagi investor biasa, inspirasi terbesar dari 13F ini juga jelas: Perdagangan AI tahun 2026 telah beralih dari "membeli cerita" menjadi "membeli realisasi"; dari "membeli pemimpin" menjadi "mencari hambatan"; dari "serangan satu arah" menjadi "menyerang sambil membawa pertahanan".

Ini adalah sinyal paling menarik, dan sama sekali tidak boleh diabaikan.