Judul Asli: Frowny Cloud

Penulis Asli: Arthur Hayes, Pendiri Bersama BitMEX

Kompilasi Asli: BitpushNews

(Penafian: Semua pandangan yang diungkapkan dalam artikel ini adalah pendapat pribadi penulis dan tidak boleh dijadikan sebagai dasar untuk keputusan investasi atau saran untuk terlibat dalam transaksi investasi.)

Dewa-dewa yang saya sembah, semuanya menjelma menjadi boneka boneka yang lucu.

Pada musim ski puncak Januari dan Februari di Hokkaido, saya berdoa kepada "dewa kecil awan" yang menguasai salju – (Frowny Cloud). Pola iklim setempat menentukan: pada waktu terbaik musim salju, kepingan salju turun hampir siang dan malam, dan Anda hampir tidak bisa melihat matahari. Untungnya, saya juga berdoa kepada dewa vitamin – yang diwujudkan sebagai boneka kuda kecil yang lembut – dia akan memberikan saya tablet vitamin D3, serta berbagai perlindungan lainnya.

Meskipun saya mencintai salju, tidak semua salju berkualitas tinggi dan aman. Pengalaman ski yang tanpa beban dan penuh tantangan yang saya nikmati membutuhkan jenis salju tertentu: kecepatan angin rendah di malam hari, suhu antara minus 5 hingga 10 derajat Celcius. Dalam kondisi ini, salju baru dapat melekat secara efektif dengan salju lama, menciptakan salju bubuk yang dalam tanpa dasar. Pada siang hari, Frowny Cloud akan menghalangi panjang gelombang sinar matahari tertentu, mencegah lereng selatan dan sejenisnya "terpanggang" sehingga berpotensi menyebabkan longsor salju.

Kadang-kadang, Frowny Cloud meninggalkan kami, para pemain ski yang tak kenal takut, di malam hari. Malam yang dingin dan cerah akan menyebabkan lapisan salju mengalami pemanasan dan pendinginan, menghasilkan "pemisahan lapisan", sehingga membentuk lapisan lemah yang bertahan lama. Fenomena ini akan bertahan lama dalam tumpukan salju, dan begitu energi dari berat pemain ski memicu transfer energi yang menyebabkan keruntuhan, itu akan memicu longsor salju yang mematikan.

Seperti biasa, satu-satunya cara untuk memahami jenis lapisan salju apa yang diciptakan oleh Frowny Cloud adalah dengan mempelajari sejarah. Di lereng gunung, kami melakukannya dengan menggali lubang besar dan menganalisis berbagai jenis salju yang jatuh dari waktu ke waktu. Tapi karena ini bukan artikel tentang teori longsor salju, apa yang kami lakukan di pasar adalah dengan mempelajari grafik, serta interaksi antara peristiwa sejarah dan fluktuasi harga.

Dalam artikel ini, saya ingin meneliti hubungan antara Bitcoin, emas, saham (khususnya raksasa teknologi AS dalam indeks Nasdaq 100), dan likuiditas dolar AS.

Mereka yang merupakan "Gold Bugs" (penggemar emas) atau anggota establishment keuangan yang mengenakan syal Hermès dan sepatu sol merah (yang sangat percaya pada "hold saham jangka panjang" – nilai IPK saya di Wharton tidak cukup tinggi untuk masuk ke kelas Profesor Siegel) (Catatan Bitpush: Jeremy Siegel adalah tokoh terkemuka di Wharton School, salah satu ekonom paling dihormati di Wall Street), sangat gembira melihat Bitcoin menjadi aset mainstream yang performanya paling buruk pada tahun 2025.

Para Gold Bugs ini mencemooh pendukung Bitcoin: jika Bitcoin dipromosikan sebagai suara melawan tatanan yang mapan, mengapa kinerjanya tidak mencapai atau bahkan melampaui emas? Para penjual saham mata uang fiat yang kotor juga mencemooh: Bitcoin hanyalah mainan "beta tinggi" (berisiko tinggi) Nasdaq, tetapi pada tahun 2025 bahkan tidak bisa mengikuti, jadi mengapa mempertimbangkan cryptocurrency dalam alokasi aset?

Artikel ini akan menyajikan serangkaian grafik yang indah, dilengkapi dengan anotasi saya, untuk menjelaskan hubungan antara aset-aset ini.

Saya pikir kinerja Bitcoin sepenuhnya sesuai harapan.

Ini mengikuti gelombang likuiditas mata uang fiat – khususnya likuiditas dolar AS, karena impuls kredit "Pax Americana" adalah kekuatan terpenting tahun 2025.

Emas melonjak karena negara-negara berdaulat yang tidak sensitif harga sedang menimbun dengan gila-gilaan karena mereka takut kekayaan mereka akan dirampas AS (seperti yang dialami Rusia pada tahun 2022) jika tetap memegang obligasi pemerintah AS.

Tindakan AS baru-baru ini terhadap Venezuela hanya akan semakin memperkuat keinginan negara-negara untuk memegang emas daripada obligasi AS. Terakhir, gelembung AI dan industri terkait tidak akan hilang. Bahkan, Trump harus melipatgandakan dukungan negara untuk AI karena itu adalah kontributor terbesar pertumbuhan PDB kekaisaran. Ini berarti bahwa bahkan jika kecepatan penciptaan dolar melambat, Nasdaq dapat terus naikarena Trump pada dasarnya telah "menasionalisasikannya".

Jika Anda pernah mempelajari pasar modal China, Anda akan tahu bahwa saham berkinerja sangat baik pada awal nasionalisasi, tetapi kemudian akan underperform signifikan karena tujuan politik diutamakan atas pengembalian para kapitalis.

Jika pergerakan harga Bitcoin, emas, dan saham pada tahun 2025 memvalidasi struktur pasar saya, maka saya dapat terus memantau pasang surut likuiditas dolar AS.

Mengingatkan pembaca, prediksi saya adalah: Trump akan menyuntikkan kredit secara gila-gilaan untuk membuat perekonomian berjalan "sangat panas". Perekonomian yang berkembang pesat membantu Partai Republik memenangkan pemilihan pada November tahun ini. Seiring dengan ekspansi neraca bank sentral, peningkatan pinjaman bank komersial ke "industri strategis", dan penurunan suku bunga hipotek karena pencetakan uang, kredit dolar AS akan berkembang pesat.

Dengan semua yang dikatakan, apakah ini berarti saya dapat terus "berselancar" tanpa khawatir – yaitu, secara agresif menggelar mata uang fiat yang saya hasilkan, dan mempertahankan eksposur risiko maksimum? Silakan nilai sendiri.

Satu Gambar untuk Menguasai Semuanya

Pertama, mari bandingkan imbalian Bitcoin, emas, dan Nasdaq pada tahun pertama masa jabatan kedua Trump. Bagaimana kinerja aset-aset ini dibandingkan dengan perubahan likuiditas dolar AS?

Saya akan menjelaskan secara rinci nanti, tetapi asumsi dasarnya adalah: jika likuiditas dolar AS turun, aset-aset ini juga seharusnya turun. Namun, emas dan saham naik. Bitcoin berperforma seperti yang diharapkan: buruk seperti tai. Selanjutnya, saya akan menjelaskan mengapa emas dan saham dapat naik meskipun likuiditas dolar AS menurun.

[Grafik: Perbandingan Bitcoin (merah), Emas (emas), Nasdaq 100 (hijau) dan Likuiditas Dolar AS (ungu)]

Bukan Semua yang Berkilau adalah Emas, Tapi Emas Benar-Benar Bersinar

Perjalanan cryptocurrency saya dimulai dengan emas. Pada tahun 2010 dan 2011, saat quantitative easing (QE) yang dipimpin Fed meningkat, saya mulai membeli emas fisik di Hong Kong. Meskipun jumlahnya sangat kecil, itu merupakan persentase yang sangat tinggi dari kekayaan bersih saya pada saat itu.

Pada akhirnya, saya belajar pelajaran pahit tentang manajemen posisi karena saya harus menjual emas dengan rugi, untuk membeli Bitcoin guna melakukan arbitrase pada tahun 2013. Untungnya, akhirnya berhasil. Meski begitu, saya masih memegang sejumlah besar koin dan batangan emas fisik di brankas di seluruh dunia, portofolio saham saya juga didominasi oleh saham pertambangan emas dan perak. Pembaca mungkin penasaran: mengapa saya masih memegang emas jika saya adalah pengikut setia Satoshi Nakamoto?

Saya memegang emas karena kita berada pada tahap awal dimana bank sentral global menjual obligasi AS dan membeli emas. Selain itu, negara-negara sekarang semakin banyak menggunakan emas untuk menyelesaikan defisit perdagangan, bahkan ketika menganalisis defisit perdagangan AS.

Singkatnya, saya membeli emas karena bank sentral membelinya. Emas sebagai uang sejati peradaban, memiliki sejarah 10.000 tahun. Oleh karena itu, tidak ada seorang pun manajer cadangan bank sentral penting yang akan menyimpan Bitcoin ketika mereka tidak mempercayai sistem keuangan yang didominasi dolar saat ini, mereka akan dan sedang membeli emas. Jika pangsa emas terhadap total cadangan bank sentral global kembali ke tingkat tahun 1980-an, harga emas akan naik menjadi $12.000. Sebelum Anda menganggap saya mengada-ada, izinkan saya membuktikannya kepada Anda dengan cara yang intuitif.

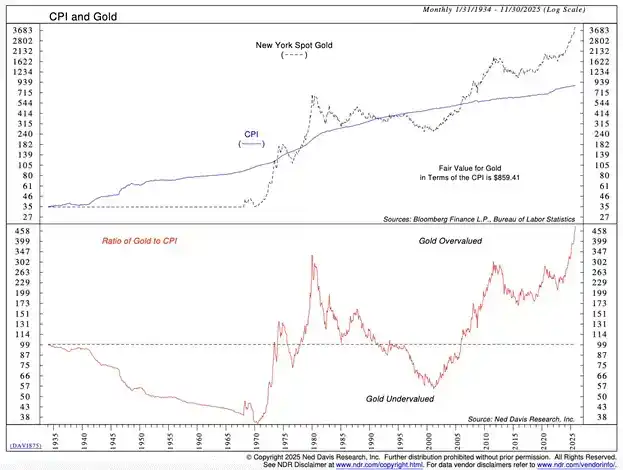

Dalam sistem mata uang fiat, pandangan tradisional emas adalah sebagai lindung nilai terhadap inflasi. Oleh karena itu, itu harus kira-kira mengikuti indeks CPI yang dimanipulasi kekaisaran. Grafik di atas menunjukkan bahwa sejak tahun 1930-an, emas kira-kira mengikuti indeks tersebut. Namun, dimulai pada tahun 2008 dan dipercepat setelah tahun 2022, harga emas naik jauh melampaui inflasi. Jadi, apakah emas berada dalam gelembung, siap untuk memanen penjudi seperti saya?

[Grafik: Harga Emas vs. CPI AS]

Jika emas berada dalam gelembung, investor retail seharusnya berduyun-duyun masuk. Cara paling populer untuk memperdagangkan emas adalah melalui ETF, dimana GLD adalah yang terbesar. Ketika investor retail membeli emas seperti orang gila, share yang beredar GLD akan meningkat. Untuk membandingkan across different periods and gold price regimes, kita harus membagi share yang beredar GLD dengan harga emas fisik. Grafik di bawah menunjukkan bahwa rasio ini sedang menurun, bukan meningkat, yang berarti kegilaan spekulasi emas yang sebenarnya belum datang.

[Grafik: Share Beredar GLD Dibagi Harga Spot Emas]

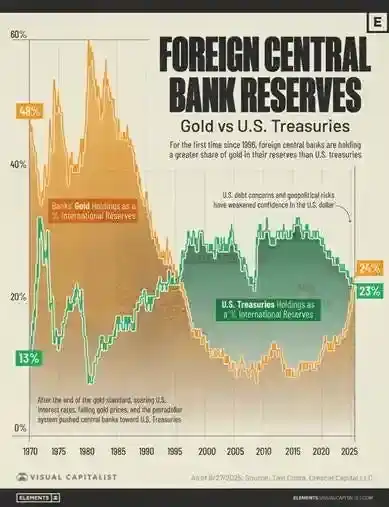

Jika bukan investor retail yang mendorong harga emas, siapakah pembeli yang tidak sensitif harga itu? Mereka adalah gubernur bank sentral di seluruh dunia. Dalam dua dekade terakhir, ada dua momen penting yang membuat orang-orang ini menyadari: uang AS hanya layak untuk menyeka pantat.

Pada tahun 2008, predator keuangan AS menciptakan krisis keuangan deflasi global. Tidak seperti tahun 1929 ketika Fed tidak campur tangan, kali ini Fed melanggar kewajibannya untuk mempertahankan daya beli dolar, mencetak uang secara gila-gilaan untuk "menyelamatkan" pemain keuangan besar tertentu. Ini menandai titik balik bagi proporsi obligasi AS dan emas yang dipegang oleh negara-negara berdaulat.

Pada tahun 2022, Presiden Biden mengejutkan dunia dengan membekukan kepemilikan obligasi pemerintah sebuah negara pengekspor komoditas terbesar di dunia dengan arsenal nuklir besar (Rusia). Jika AS bersedia menghapus hak properti Rusia, maka AS dapat melakukan hal yang sama kepada negara mana pun yang lebih lemah atau kurang kaya sumber daya. Tidak mengherankan, negara-negara lain tidak bisa lagi dengan nyaman menambah eksposur obligasi AS yang berisiko disita. Mereka mulai mempercepat pembelian emas. Bank sentral adalah pembeli yang tidak sensitif harga. Jika Presiden AS mencuri uang Anda, aset Anda langsung menjadi nol. Karena membeli emas menghilangkan risiko counterparty, apa pentingnya harga yang lebih mahal?

Alasan paling mendasar untuk nafsu tak terbatas negara berdaulat terhadap "peninggalan barbar" ini adalah: penyelesaian perdagangan bersih semakin banyak dilakukan melalui emas. Penyusutan rekor defisit perdagangan AS pada Desember 2025 adalah bukti bahwa emas kembali menegaskan posisinya sebagai mata uang cadangan global. Lebih dari 100% perubahan dalam neraca perdagangan bersih AS disebabkan oleh ekspor emas.

"Menurut data yang dirilis Kamis oleh Departemen Perdagangan AS, kesenjangan impor-ekspor barang turun 11% dibandingkan bulan sebelumnya, menjadi $52,8 miliar. Ini membuat defisit turun ke level terkecil sejak Juni 2020...... Ekspor meningkat 3% menjadi $289,3 miliar pada Agustus, didorong oleh emas non-moneter." – Sumber: Financial Times

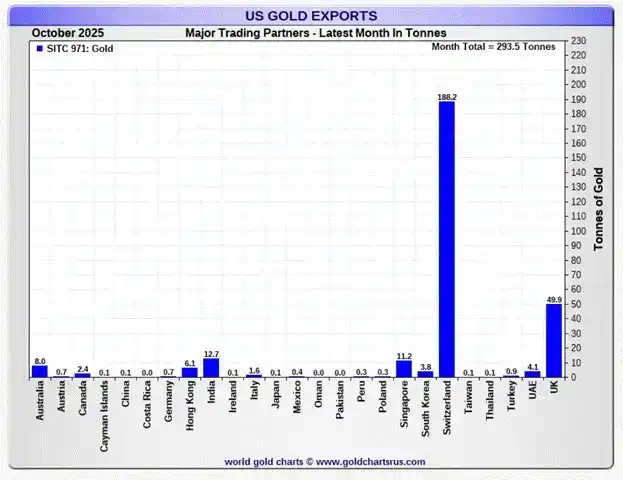

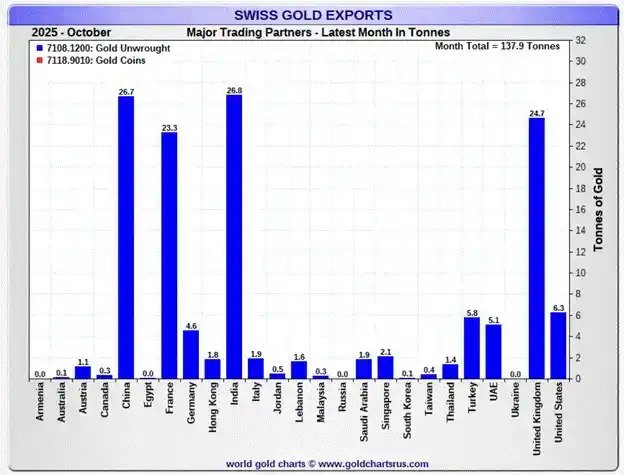

Alur emas adalah: AS mengekspor emas ke Swiss, Swiss memurnikan dan mencetak ulang, kemudian mengirimkannya ke negara lain. Grafik di bawah menunjukkan bahwa terutama China, India, dan ekonomi emerging lainnya yang memproduksi barang fisik atau mengekspor komoditas yang membeli emas ini. Barang-barang fisik akhirnya mengalir ke AS, sedangkan emas mengalir ke wilayah yang lebih produktif di dunia.

Yang saya maksud dengan "produktif" bukan berarti tempat-tempat ini lebih pandai menulis laporan nonsense atau memberi tanda tangan email yang rumit, tetapi mereka mengekspor energi dan komoditas industri kunci lainnya, rakyat mereka membuat baja dan memurnikan tanah jarang. Emas naik meskipun likuiditas dolar AS menurun karena negara-negara berdaulat sedang mempercepat pemulihan standar emas global.

[Grafik: Alur Impor/Ekspor Emas Negara-Negara]

Para Penganut Jangka Panjang Mencintai Likuiditas

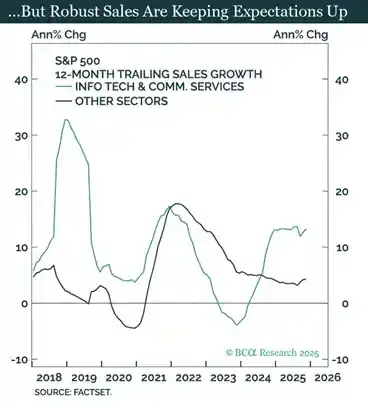

Setiap era memiliki saham teknologi yang melonjak tinggi. Dalam bull market AS era 1920-an yang gemuruh, pembuat radio RCA adalah favorit teknologi pada masa itu; pada tahun 1960 hingga 1970-an, IBM yang membuat komputer mainframe baru menjadi fokus pasar; sekarang, penyedia layanan hyperscale AI dan pembuat chip sedang sangat populer.

Manusia pada dasarnya optimis. Kita senang memprediksi masa depan yang gemilang: setiap sen yang dihabiskan perusahaan teknologi hari ini, akan membawa utopia sosial di masa depan. Untuk mewujudkan visi ini dalam benak investor, perusahaan membakar uang dan mengambil hutang. Ketika likuiditas murah, bertaruh pada masa depan menjadi mudah. Oleh karena itu, investor senang menghamburkan uang tunai murah hari ini untuk membeli saham teknologi, dengan imbalan peluang arus kas besar di masa depan, sehingga mendorong price-to-earnings ratio (P/E) naik. Jadi, pada periode kelebihan likuiditas, saham pertumbuhan teknologi naik secara eksponensial.

Bitcoin adalah teknologi moneter. Nilai teknologi ini hanya relatif terhadap tingkat depresiasi mata uang fiat. Terobosan blockchain proof-of-work (PoW) sangat hebat, ini sendiri menjamin nilai Bitcoin lebih besar dari nol. Tetapi untuk membuat nilai Bitcoin mendekati $100.000, diperlukan depresiasi mata uang fiat yang berkelanjutan. Pertumbuhan asinkron Bitcoin adalah hasil langsung dari ledakan pasokan dolar AS setelah krisis keuangan global tahun 2008.

Oleh karena itu, saya berkata: ketika likuiditas dolar AS berkembang, Bitcoin dan Nasdaq akan naik.

Satu-satunya kontradiksi saat ini adalah: divergensi harga Bitcoin baru-baru ini dengan Nasdaq.

[Grafik: Harga Bitcoin vs. Nasdaq]

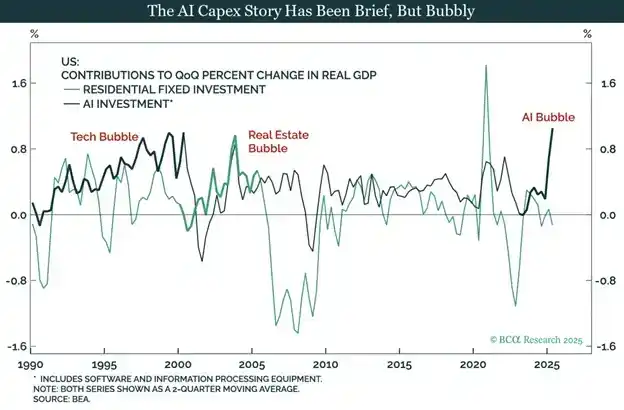

Teori saya mengapa Nasdaq tidak melakukan koreksi seiring penurunan likuiditas dolar AS pada tahun 2025 adalah: AI telah "dinasionalisasikan" oleh China dan AS.

Pemimpin teknologi AI menjual ide ini kepada dua pemimpin dunia: AI dapat menyelesaikan segalanya. AI dapat menurunkan biaya tenaga kerja menjadi nol, menyembuhkan kanker, meningkatkan produktivitas, dan yang paling penting, mencapai dominasi militer global. Oleh karena itu, negara mana pun yang "menang" dalam AI, akan menguasai dunia. China sudah lama membelinya, ini sepenuhnya sesuai dengan rencana lima tahunnya.

Di AS, analisis semacam ini adalah hal baru, tetapi kebijakan industri sebenarnya sudah mengakar seperti di China, hanya pemasarannya yang berbeda. Trump meminum "air Kool-Aid" AI, "memenangkan persaingan AI" menjadi platform ekonominya. Pemerintah AS pada dasarnya telah menasionalisasi setiap komponen yang dianggap membantu "menang". Melalui perintah eksekutif dan investasi pemerintah, Trump sedang membunuh sinyal pasar, membuat modal mengalir ke area terkait AI tanpa mempedulikan pengembalian. Inilah sebabnya mengapa Nasdaq pada tahun 2025 terlepas dari Bitcoin dan penurunan likuiditas dolar AS.

[Grafik: Nasdaq vs. Likuiditas Dolar AS - Grafik Decoupling]

Dengan atau tanpa gelembung, peningkatan pengeluaran untuk "memenangkan" AI sedang mendorong perekonomian AS. Trump berjanji untuk membuat perekonomian berjalan panas, dia tidak bisa berhenti hanya karena pengembalian dari pengeluaran ini beberapa tahun kemudian mungkin di bawah biaya modal.

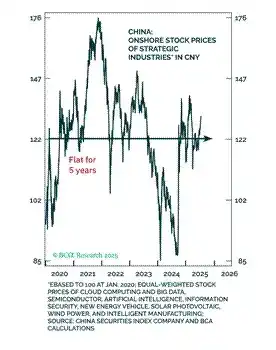

Investor teknologi AS harus berhati-hati. Kebijakan industri yang bertujuan untuk "memenangkan AI" adalah cara yang bagus untuk membakar uang. Tujuan politik Trump (atau penerusnya) akan berseberangan dengan kepentingan pemegang saham perusahaan strategis. Ini adalah pelajaran yang dipelajari investor saham China dengan susah payah. Confucius berkata: "Belajarlah dari masa lalu untuk mengetahui masa depan". Jelas, mengingat kinerja Nasdaq yang luar biasa, pelajaran ini belum diserap oleh investor AS.

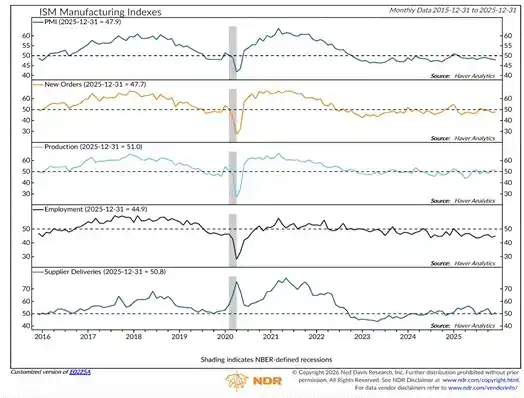

[Grafik: Data PMI AS dan Pertumbuhan Ekonomi]

Pembacaan PMI di bawah 50 menunjukkan kontraksi. Semua pertumbuhan PDB tidak membawa kebangkitan manufaktur. Saya pikir Trump untuk pekerja kerah biru kulit putih? Tidak, kawan, Clinton menjual pekerjaanmu ke China, Trump membawa pabrik kembali, tetapi sekarang lantai pabrik penuh dengan lengan robot AI milik Musk. Maaf, kamu dibohongi lagi! Namun, Immigration and Customs Enforcement (ICE) AS sedang merekrut (lelucon neraka)!

Grafik-grafik ini dengan jelas menunjukkan bahwa kenaikan Nasdaq didukung oleh pemerintah AS. Oleh karena itu, bahkan jika pertumbuhan kredit dolar AS secara keseluruhan lemah, industri AI akan mendapatkan semua modal yang dibutuhkan untuk "menang". Nasdaq karenanya terlepas dan mengungguli Bitcoin. Saya tidak berpikir gelembung AI siap pecah. Outperformance ini akan terus menjadi ciri pasar modal global sampai tidak lagi, atau kemungkinan besar sampai Partai Republik kehilangan DPR pada tahun 2026 (seperti yang diprediksi Polymarket). Jika Partai Republik adalah The Jetsons (kelompok teknologi), maka Partai Demokrat adalah The Flintstones (kelompok retro).

Jika emas dan Nasdaq memiliki momentum, bagaimana Bitcoin bisa bangkit kembali? Likuiditas dolar AS harus berkembang. Jelas, saya pikir ini akan terjadi pada tahun 2026, mari kita bahas bagaimana mencapainya.

Membuat Perekonomian Sangat Panas

Di awal saya mengatakan, ada tiga pilar yang mendukung peningkatan drastis likuiditas dolar tahun ini:

· Neraca Fed akan berkembang karena pencetakan uang.

· Bank komersial akan meminjamkan ke industri strategis.

· Suku bunga hipotek akan turun karena pencetakan uang.

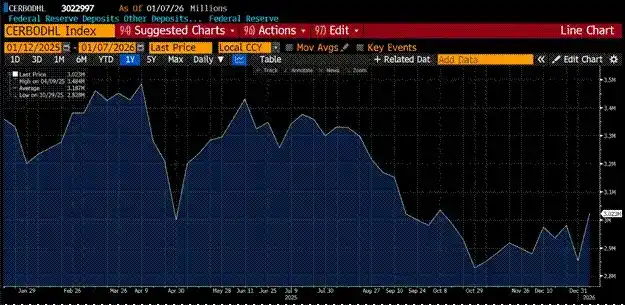

[Grafik: Ukuran Neraca Fed]

Neraca Fed turun pada tahun 2025 karena quantitative tightening (QT). QT berakhir pada bulan Desember, dan pada pertemuan bulan itu meluncurkan program pencetakan uang baru yang disebut "Reserve Management Purchases" (RMP). Saya membahasnya secara mendalam di artikel sebelumnya. Grafik dengan jelas menunjukkan bahwa neraca mencapai titik terendah pada bulan Desember. RMP menyuntikkan setidaknya $40 miliar per bulan, dan skalanya akan berkembang seiring dengan meningkatnya dana yang dibutuhkan untuk membiayai pemerintah AS.

[Grafik: Pertumbuhan Pinjaman Perbankan AS (ODL)]

Grafik di atas adalah indikator pertumbuhan pinjaman perbankan (ODL) yang dirilis Fed. Mulai kuartal keempat tahun 2025, bank memberikan lebih banyak pinjaman. Ketika bank memberikan pinjaman, itu menciptakan deposit dari ketiadaan, yang juga menciptakan uang. Bank seperti JPMorgan sangat senang meminjamkan kepada perusahaan yang didukung pemerintah. JPMorgan meluncurkan program pinjaman $1,5 triliun untuk ini. Prosesnya seperti ini: pemerintah berinvestasi di sebuah perusahaan, bank melihat dukungan pemerintah mengurangi risiko default, dan dengan senang hati menciptakan uang untuk membiayai industri strategis tersebut. Ini persis seperti yang telah dilakukan China. Penciptaan kredit berpindah dari bank sentral ke sistem perbankan komersial, multiplier uang awal lebih tinggi, sehingga menciptakan pertumbuhan PDB nominal di atas tren.

AS akan terus menunjukkan kekuatan militernya, dan memproduksi senjata pemusnah massal membutuhkan pembiayaan dari sistem perbankan komersial. Inilah sebabnya mengapa pertumbuhan kredit perbankan akan mengalami kenaikan struktural pada tahun 2026.

Trump adalah pengusaha real estat, dia tahu cara membiayai properti. Perintah barunya adalah meminta Freddie Mac dan Fannie Mae ("dua F") menggunakan modal di neraca mereka untuk membeli $200 miliar sekuritas yang didukung hipotek (MBS). Ini adalah peningkatan bersih likuiditas dolar AS. Jika berhasil, Trump tidak akan berhenti di situ. Dengan menurunkan suku bunga hipotek untuk mendorong pasar perumahan, akan membuat orang Amerika dapat mengambil pinjaman ekuitas rumah. Efek kekayaan ini akan membuat pemilih dalam suasana hati yang baik pada hari pemilihan, yang pada gilirannya mendukung Partai Republik. Lebih penting lagi, ini menciptakan lebih banyak kredit untuk membeli aset keuangan.

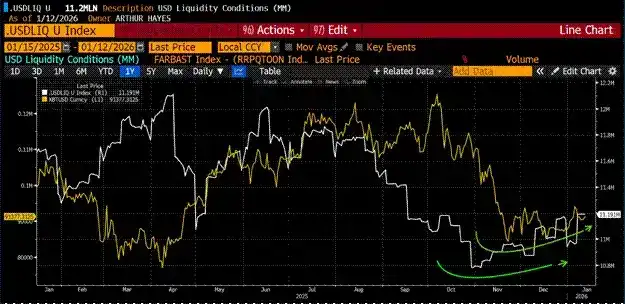

[Grafik: Bitcoin dan Likuiditas Dolar AS Bertepatan di Dasar]

Bitcoin dan likuiditas dolar AS hampir bersamaan mencapai dasar. Ketika likuiditas dolar AS meningkat dengan cepat karena alasan di atas, Bitcoin akan berlayar bersamanya. Lupakan performa tahun 2025, itu disebabkan oleh kurangnya likuiditas.

Strategi Trading

Saya adalah seorang spekulan yang agresif. Meskipun dana saya Maelstrom hampir penuh, saya masih ingin meningkatkan eksposur risiko karena saya sangat bullish pada pertumbuhan likuiditas dolar AS. Oleh karena itu, saya mendapatkan eksposur leverage ke Bitcoin dengan long MicroStrategy (MSTR) dan Metaplanet (3350 JT), tanpa perlu memperdagangkan opsi atau kontrak perpetual yang kompleks.

[Grafik: Rasio Harga MSTR dan Metaplanet Relatif terhadap Bitcoin]

Saya membagi harga saham kedua perusahaan ini dengan harga Bitcoin, mereka saat ini berada di bagian bawah kisaran volatilitas dua tahun terakhir.

Jika Bitcoin dapat kembali di atas $110.000, investor akan memiliki dorongan untuk long Bitcoin melalui instrumen-instrumen ini. Mengingat leverage yang tertanam dalam neraca perusahaan-perusahaan ini, mereka akan berperformaa jauh lebih baik daripada Bitcoin dalam kenaikan.

Selain itu, kami terus menambah kepemilikan Zcash (ZEC). Kepergian pengembang ECC bukanlah hal negatif, saya yakin mereka dapat memberikan produk yang lebih berdampak dalam entitas profit mereka sendiri. Saya berterima kasih atas kesempatan untuk membeli ZEC dengan diskon dari "tangan lemah".

Teruslah maju, para petualang crypto. Dunia ini penuh bahaya, harap tetap waspada. Semoga kedamaian menyertai Anda – dan, berdoalah kepada "dewa kecil awan".

Tautan Asli