Penulis: Chloe, ChainCatcher

Minggu lalu, Open Standard meluncurkan stablecoin dolar OpenUSD (OUSD) dan memamerkan daftar mitra yang kuat, dengan lebih dari 140 perusahaan memberikan dukungan, mulai dari Visa, Mastercard, Stripe, American Express, hingga BlackRock, BNY, Standard Chartered, lalu Google, Shopify, Samsung, Coinbase, Solana, Ripple. Saat berita ini tersebar, harga saham Circle langsung turun pada hari yang sama, namun hanya dalam beberapa hari, daftar megah ini mulai menunjukkan celah.

Banyak Perusahaan Korea Melakukan Distancing

OUSD dipimpin oleh co-founder Bridge Zach Abrams (Bridge diakuisisi oleh Stripe pada 2024), mengusung tiga hal yang berbeda dari stablecoin yang ada: minting dan penebusan tanpa biaya, tidak ada batasan volume transaksi, dan mengembalikan sebagian besar pendapatan dari aset cadangan kepada mitra yang mendorong adopsi, bukan dinikmati sendiri oleh penerbit. Secara tata kelola, ia tidak memiliki kontrol tunggal, melainkan keputusan kolektif oleh dewan direksi yang terdiri dari mitra, strukturnya lebih mirip jaringan pembayaran seperti Visa dan Mastercard, rencananya akan diluncurkan pertama di empat rantai: Solana, Polygon, Aptos, Stellar.

Namun menurut laporan media Korea "Chosun Biz" pada 3 Juli, dari 13 perusahaan Korea dalam daftar tersebut, banyak yang melakukan distancing. Samsung Electronics menyatakan, tidak pernah ada pembicaraan formal di antara kedua belah pihak, perusahaan bahkan tidak tahu peran apa yang harus dijalankan dalam aliansi tersebut. Grup Shinhan Financial, Dunamu (induk Upbit), serta K Bank memiliki pernyataan yang hampir seragam: Open Standard hanya bertanya "apakah ada minat untuk berpartisipasi", tanggapan mereka hanyalah "akan mengevaluasi", namun nama mereka langsung muncul dalam daftar anggota resmi. Yang lebih canggung, ada perusahaan yang mengatakan, mereka mengetahui namanya tercantum melalui berita lokal, respons awal mereka hanyalah "akan mempertimbangkan jika semuanya berjalan lancar", dan merasa terkejut ditulis masuk ke dalam aliansi.

Keraguan ini tidak hanya terjadi di Korea. Pendiri OpenAssets Amerika, Gabor Gurbacs, mengatakan, beberapa kliennya yang ada dalam daftar memberitahunya bahwa mereka tidak pernah menandatangani atau menyetujui apa pun, hanya bisa menduga "bukan media yang sangat menyesatkan, atau daftar peserta ini menyesatkan". Secara objektif, daftar ini tidak sepenuhnya fiktif, perusahaan seperti Mastercard, Stripe, Visa, Coinbase, BlackRock, BNY, Adyen memang memiliki eksekutif yang secara eksplisit mendukung, Stripe bahkan menyatakan akan menjadikan OUSD sebagai stablecoin default bagi merchant di platformnya.

Kontroversi sebenarnya terletak pada model OUSD yang membagikan pendapatan cadangan, dicantumkan sebagai mitra berarti mengisyaratkan memiliki hak ekonomi, ini membuat apakah berpartisipasi secara resmi tidak lagi hanya masalah narasi PR, tetapi masalah bisnis dan reputasi yang nyata.

Reputasi Ditumpuk Menjadi Inersia Pemasaran, Dahulu Juga Ada "Aliansi Bintang Penuh" yang Jatuh dari Surga

Dan menumpuk gempita dengan nama besar raksasa, adalah inersia pemasaran yang sudah lama ada di industri kripto.

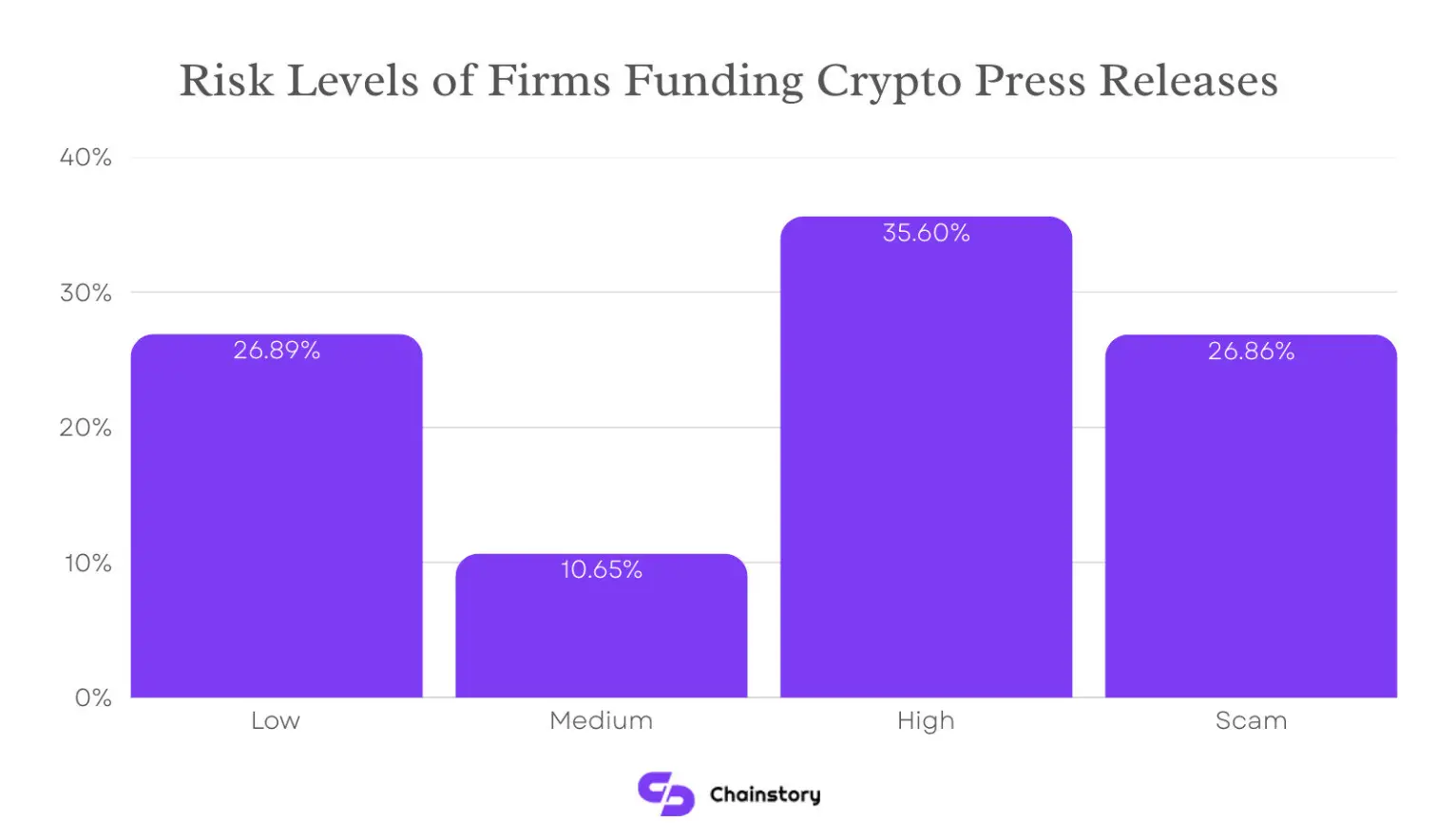

Chainstory menganalisis hampir tiga ribu siaran pers kripto pada paruh kedua 2025, proyek yang dinilai berisiko tinggi mencapai 35,6% dari semua proyek yang dirilis, proyek yang ditandai sebagai penipuan mencapai 26,9%. Kategori mencurigakan ini jika digabungkan mencapai lebih dari 62% dari total volume siaran pers. Sementara itu, proyek berisiko rendah hanya menyumbang sekitar 27% dari total volume siaran pers.

Jika membahas bagaimana "Aliansi Bintang Penuh" jatuh dari surga, referensi paling klasik dan paling relevan adalah Libra milik Facebook.

Musim panas 2019, Facebook dengan whitepaper mengumumkan secara gegap gempita akan menerbitkan stablecoin Libra, formasi kemewahannya belum pernah ada sebelumnya: sisi pembayaran ada Visa, Mastercard, PayPal, Stripe, e-commerce ada eBay, Shopify, bidang kripto ada Coinbase, bahkan venture capital top seperti a16z tercantum namanya. Hampir setengah Silicon Valley bersorak untuknya.

Kemudian, sebuah sidang kongres mengubah takdir. Pemerintah berbagai negara khawatir mata uang kedaulatan dan status dolar terancam, Prancis pertama kali menentang, Kongres AS kemudian mengejar skandal privasi dan data masa lalu Facebook, mempertanyakan "mengapa perusahaan inilah yang melakukan hal ini". Tekanan regulasi dengan cepat menyebar ke sekutu. Pada 4 Oktober 2019, PayPal pertama kali keluar; hanya seminggu kemudian, Stripe, Visa, eBay, Mastercard meninggalkan secara kolektif. Dan semua ini terjadi beberapa hari sebelum pertemuan dewan direksi pertama Libra diadakan, pertemuan pertama bahkan belum diadakan, seluruh grup hampir bubar.

Cerita selanjutnya adalah serangkaian pengorbanan berturut-turut: berganti nama menjadi Diem, memindahkan markas dari Swiss kembali ke AS, mengikat nilai mata uang tunggal ke dolar, beroperasi secara independen terpisah dari Facebook, tokoh inti satu per satu hengkang. Pada tahun 2022, seluruh proyek secara resmi berakhir dengan menjual aset sekitar $200 juta kepada Silvergate.

Pelajaran dari Libra bukan terletak pada kesalahan strategi penerbitan token, tetapi pada daftar aliansi yang secemerlang apa pun, tidak sama dengan produk yang dapat beroperasi, apalagi saluran nyata yang sudah ada. Kebetulannya, Visa, Mastercard, Stripe yang meninggalkan Libra saat itu, kini justru menjadi andalan dalam daftar OUSD. Para raksasa yang sama, dengan aliansi yang berbeda, apakah ceritanya akan berbeda, belum ada yang tahu.

CEO Circle Membuka Tangan Menyambut Kompetisi

Menghadapi OUSD yang datang dengan ancaman, CEO Circle Jeremy Allaire menyatakan dia menyambut kompetisi, dan secara langsung menunjuk esensi bisnis ini dalam pandangannya: jaringan stablecoin adalah bisnis platform dan efek jaringan, struktur pasar cenderung winner-takes-all, dan jaringan semacam ini membutuhkan waktu yang sangat lama untuk dibangun.

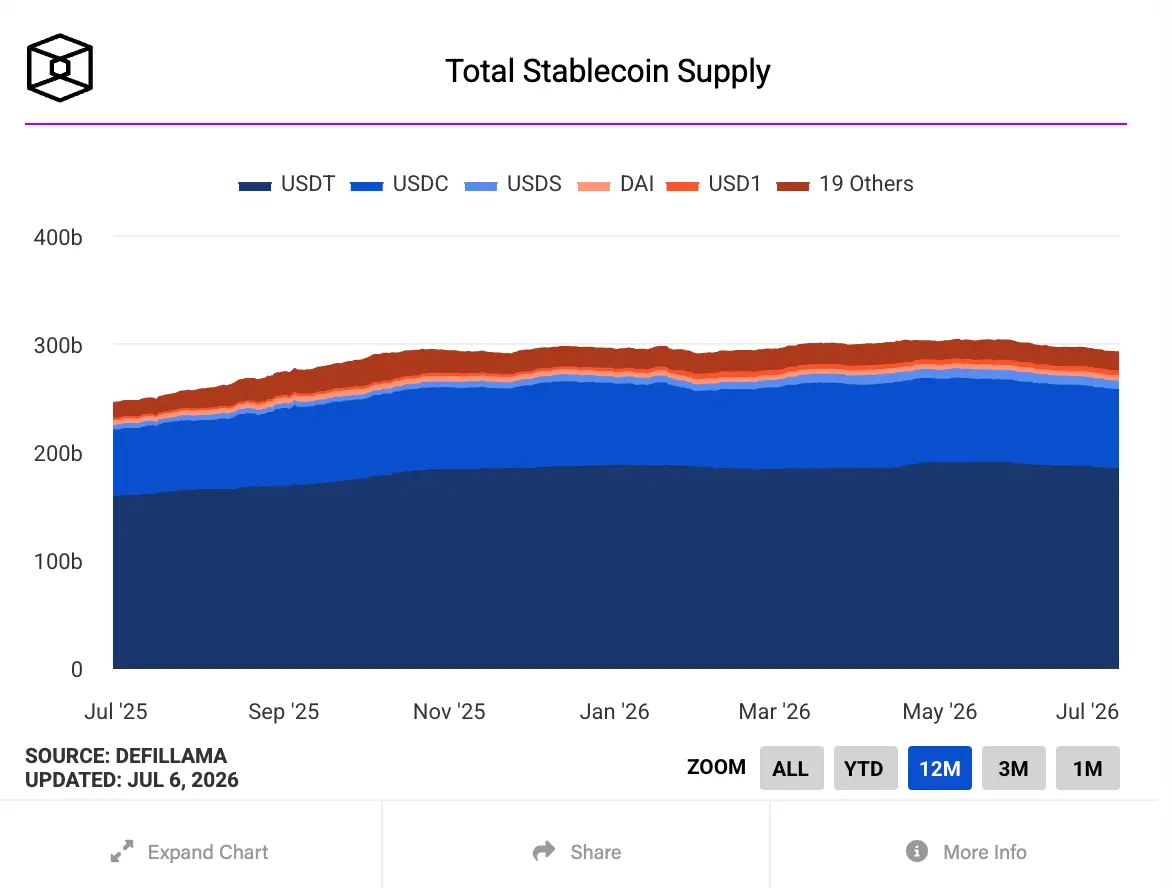

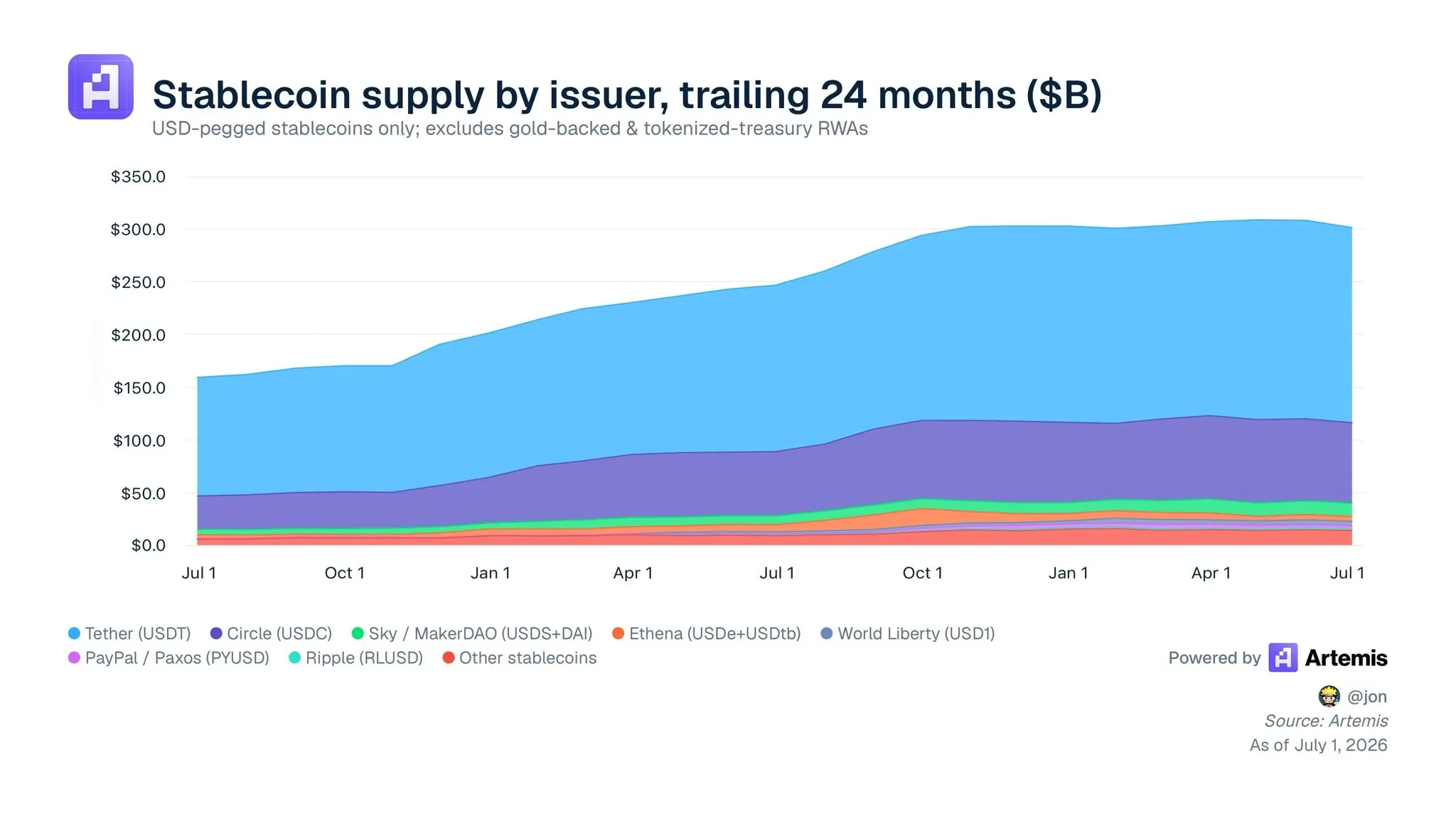

Menurut dasbor data The Block, total kapitalisasi pasar stablecoin yang dipatok ke dolar AS telah melebihi $2,91 triliun, di mana USDT Tether menyumbang sekitar $1,843 triliun, sedangkan USDC Circle lebih dari $730 miliar.

Selain itu, mengenai titik jual OUSD "minting dan penebusan gratis", dia berpendapat realitas pasar sering memaksa proyek untuk menyesuaikan praktiknya, Circle menggunakan mekanisme kontrak untuk menanganinya, bukan pemotongan satu arah yang gratis. Mengenai "pembagian pendapatan untuk semua", dia secara langsung mengatakan membagikan semua pendapatan sama dengan "membiarkan infrastruktur kelaparan", menyebabkan investasi sistemik yang tidak memadai, platform tidak akan pernah bisa berkembang besar.

Serta, ada juga pandangannya tentang "model aliansi". Allaire berpendapat: produk tipe aliansi dalam sejarah pertempuran dalam mencapai skala, kecocokan pasar produk, bahkan hanya kelincahan dasar, sangat buruk, "sekelompok besar perusahaan berkumpul bersama, koordinasi buruk, insentif salah arah, kemajuan lambat, dan sering kali memiliki kepentingan pribadi masing-masing yang membuat aliansi itu sendiri 'kelaparan'." Dia juga mengamati, saat aliansi semacam ini dibentuk, semua orang terburu-buru menaruh logo dalam daftar, memberikan dukungan, lalu dengan lantang menyuarakan keterbukaan, tetapi pada akhirnya, departemen bisnis masing-masing perusahaan masih akan membuat keputusan optimal untuk klien mereka.

Menurut statistik lembaga pihak ketiga Artemis, hingga Juli 2026, total pasokan stablecoin dolar sekitar $3 triliun, USDT sekitar $1,8 triliun, USDC sekitar $780 miliar, keduanya digabungkan hampir 90%; semua stablecoin pendatang baru digabungkan sekitar $400 miliar, hanya garis kecil di bagian paling bawah tumpukan grafik. Allaire berpendapat, banyak stablecoin mungkin memiliki volume peredaran, tetapi sebagian besar berasal dari promosi dan insentif, volume penggunaan nyata sangat terbatas, karena likuiditas dan utilitas jaringan tidak mampu menopangnya.

Kesimpulan

Bisa dikatakan, keberhasilan stablecoin tidak bergantung pada menarik sekelompok anggota aliansi untuk membantu pemasaran, tetapi ditentukan oleh apakah ia memiliki skenario penggunaan nyata dan pengguna nyata, termasuk pembayaran B2B, penyelesaian merchant, gaji lintas batas, dan skenario konkret lainnya.

Namun kita belum bisa menentukan akhir dari OUSD, ia memang memiliki dukungan raksasa dengan uang sungguhan, dan memiliki model produk yang berbeda dari struktur pasar yang ada, belum tentu mengikuti jalan lama Libra. Hanya saja, kegemparan yang dibuka oleh skema ini mengungkap masalah yang berulang dalam industri kripto: aliansi raksasa dapat membuat sebuah proyek menjadi sangat menggemparkan bahkan sebelum diluncurkan, tetapi posisi USDT dan USDC dibangun berdasarkan skenario penggunaan nyata seperti bursa, DeFi, pembayaran, dan arus lintas batas. Sebelum itu, apakah OUSD hanya memberikan cek kosong kepada pasar? Pasar akan memberikan jawabannya sendiri.