Ditulis oleh: Bao Yilong

Tak lama setelah IPO rekor, penerbitan obligasi masif SpaceX senilai 25 miliar dolar AS menghadapi aksi jual gencar di pasar sekunder. Ritme pendanaan agresif perusahaan roket dan kecerdasan buatan yang telah lama merugi ini dengan cepat membalikkan kepercayaan investor, menyebabkan selisih imbal hasil (spread) obligasinya melebar drastis, mendekati langsung level spekulatif (atau "junk").

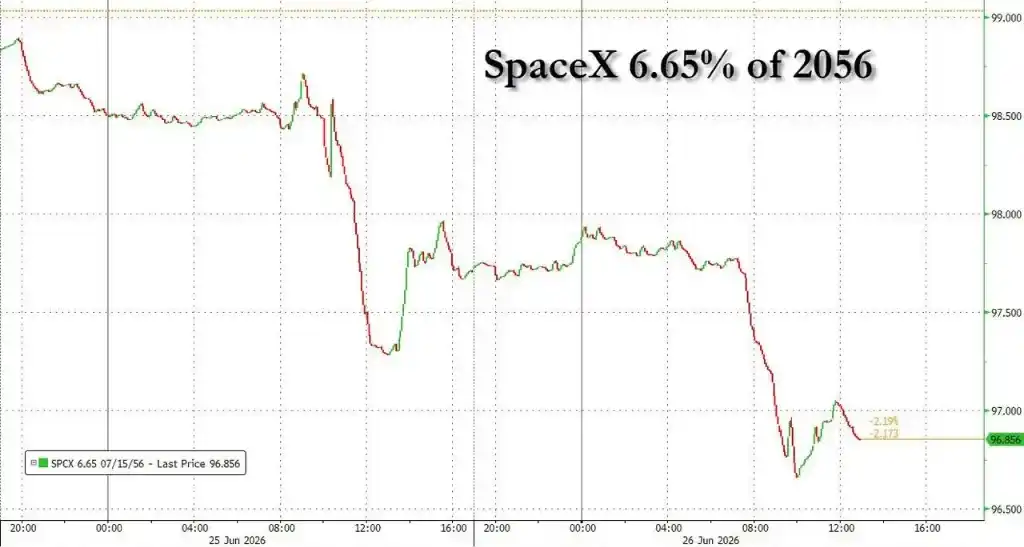

Hingga hari Jumat, obligasi korporasi SpaceX telah berubah dari "permintaan panas" di atas kertas menjadi anjlok secara menyeluruh hanya dalam waktu 48 jam setelah penetapan harga.

Tekanan jual pada obligasi SpaceX berbagai tenor menyebabkan kerugian kertas kumulatif sekitar 400 juta dolar AS dibandingkan dengan obligasi pemerintah AS, mengikis habis hasil penyempitan spread yang diperoleh underwriter pada tahap penawaran.

Menurut data MarketAxess, imbal hasil obligasi 10 tahun SpaceX naik menjadi hampir 6%, dengan spread terhadap obligasi pemerintah AS melebar hingga lebih dari 1,6 poin persentase. Spread obligasi tenor panjang yang jatuh tempo pada tahun 2046 dan 2056 bahkan melonjak masing-masing menjadi 1,93 dan 2,01 poin persentase.

Menurut data Ice Data Services, saat ini pasar menetapkan spread rata-rata untuk obligasi "junk" peringkat BB sebesar 1,67 poin persentase. Ini berarti SpaceX yang memiliki peringkat investasi Baa1/BBB, harganya dalam transaksi nyata telah secara signifikan lebih buruk daripada beberapa penerbit obligasi junk.

Besarnya dan kecepatan anjloknya membuat pedagang di pasar pendapatan tetap terkejut. Peserta pasar mencatat, dalam penerbitan obligasi berskala sangat besar baru-baru ini, hampir tidak ada preseden di mana spread melebar dengan cepat hingga tingkat seperti ini.

"Badai Sempurna" Hantam Pasar Sekunder

Data awal pada penerbitan obligasi SpaceX kali ini sempat menutupi risiko potensial.

Menurut laporan Bloomberg, transaksi ini awalnya mendapatkan pesanan berlangganan hampir 90 miliar dolar AS, oversubscribed hampir 4 kali lipat, dan ukuran penerbitannya pun kemudian diperbesar dari 20 miliar menjadi 25 miliar dolar AS.

Namun, pedagang mengungkapkan, kegilaan ini terutama didorong oleh "uang panas" yang mencari untung jangka pendek, bukan investor tradisional tipe beli dan tahan. Ketika dana-dana ini mencoba mengambil untung dengan cepat di pasar sekunder, tekanan jual meningkat tajam.

Manajer portofolio Impax Asset Management, Tony Trzcinka, mengatakan pasar sebelumnya telah memperkirakan spread SpaceX akan melebar, tetapi tingkat pelebaran saat ini bisa disebut sebagai "badai sempurna".

Dia menunjuk, ini berasal dari penyusutan nilai pasar yang signifikan perusahaan sejak IPO, tekanan jual teknis akibat pembesaran ukuran penerbitan, serta investor yang masih bingung bagaimana menetapkan harga untuk profil risiko unik perusahaan.

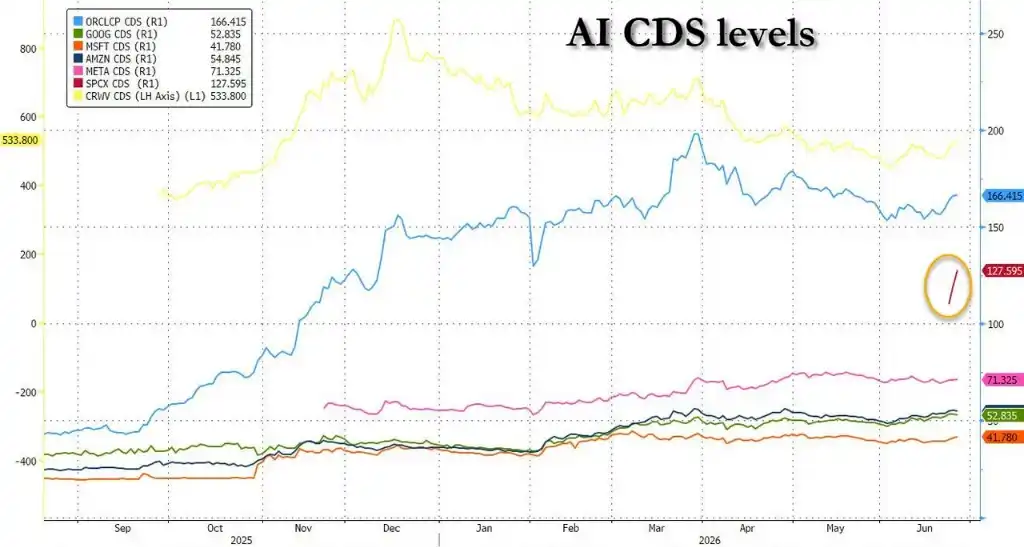

Sebagai perbandingan, obligasi tenor panjang NVIDIA yang baru-baru ini menerbitkan obligasi senilai 25 miliar dolar AS hanya melebar 11 hingga 12 basis point, sedangkan spread obligasi tenor panjang Alphabet bahkan menyempit.

Selain itu, Credit Default Swap (CDS) SpaceX juga melebar tajam setelah perdagangan dibuka, semakin mengkonfirmasi sikap defensif pasar terhadap kondisi kreditnya.

Kekhawatiran Langsung Muncul Terkait Arus Kas dan Risiko Tata Kelola

Logika penilaian investor saham dan obligasi terhadap SpaceX memiliki perbedaan mendasar.

Perusahaan ini mengumpulkan 86 miliar dolar AS melalui IPO awal bulan ini, valuasinya pernah menyentuh hampir 3 triliun dolar AS, sebelum kemudian turun ke 2 triliun dolar AS. Valuasi ini terutama dibangun berdasarkan ekspektasi bahwa pendapatan AI-nya akan melonjak di masa depan.

Namun bagi kreditur, fakta intinya adalah SpaceX menghasilkan pendapatan 18,7 miliar dolar AS pada tahun 2025, tetapi merugi bersih hingga 4,9 miliar dolar AS. Manajer portofolio PGIM, Michael Campion, mengatakan:

Di pasar obligasi peringkat investasi, kami fokus pada apakah sebuah perusahaan dapat melunasi utangnya. Kami terbiasa meminjamkan berdasarkan arus kas aktual, bukan ekspektasi.

Kepala Investasi Allianz, Ludovic Subran, juga berkomentar blak-blakan:

Investor obligasi berbeda dengan investor saham. Investor saham bisa menemani Anda ke Mars, tetapi investor obligasi hanya akan bertanya 'di mana kupon saya?'

Selain itu, ketergantungan ekstrem pada kepemimpinan pribadi Musk menjadi perhatian utama lembaga pemeringkat dan investor. Fitch Ratings menganggap ini sebagai "faktor pembatas kunci dalam peringkat".

Profesor London Business School, James Dow, mencatat, SpaceX saat ini sangat bergantung pada Musk dan tidak memiliki rencana suksesi, tata kelola perusahaan sangat lemah, yang sangat mengurangi daya tarik utang jangka panjangnya.

Gelombang Penerbitan Obligasi Raksasa Teknologi Mendekati Batas "Gelembung"

Penerimaan dingin yang dihadapi SpaceX bukanlah peristiwa terisolasi, melainkan mengungkap bahaya sistemik dari inflasi utang raksasa teknologi saat ini.

Seiring perusahaan-perusahaan teknologi berlomba mengumpulkan dana besar untuk mendanai proyek-proyek kecerdasan buatan, investor menghadapi guncangan pasokan obligasi berskala besar.

Data dari Morgan Stanley menunjukkan, volume penerbitan utang terkait AI tahun ini telah mencapai 236 miliar dolar AS, meningkat 357% dibandingkan tahun sebelumnya, dan diperkirakan akan berlipat ganda menjadi 570 miliar dolar AS pada akhir tahun.

Gelombang peminjaman ini dengan cepat mendorong tingkat leverage industri. Data menunjukkan, total leverage rasio perusahaan teknologi berskala sangat besar telah berlipat ganda hanya dalam waktu lebih dari dua kuartal, dari 0,9 kali menjadi 1,8 kali, bahkan telah melampaui total leverage rasio seluruh industri energi.

Pasokan yang sangat besar ini membebani struktur pasar. Perhitungan Bloomberg menunjukkan, hingga hari Rabu, pasokan obligasi peringkat investasi AS pada bulan Juni telah mencapai 180 miliar dolar AS, mencatat rekor tertinggi baru.

Kelebihan pasokan telah mulai menarik spread kredit yang lebih luas. Morgan Stanley mencatat, spread dari penerbit berskala sangat besar sedang melebar secara keseluruhan, dengan kinerja obligasi Oracle dan Meta membuktikan tren ini.

Kepala Investasi Pendapatan Tetap RBC BlueBay Asset Management, Mark Dowding, menulis dalam laporannya, pemegang obligasi jelas menyimpulkan, karena perusahaan yang merugi ini mendanai jalan menuju profitabilitas di masa depan, kemungkinan besar akan ada banyak lagi penerbitan utang di masa depan.

Analisis berpendapat, jika ritme ekspansi utang ini terus berlanjut, spread kredit pada akhirnya akan meletus lebih jauh, sehingga membentuk pembatasan substansial pada siklus belanja modal perusahaan teknologi.