AI generatif sedang berkembang dari "chatbot" menjadi agen cerdas (AI Agent) yang dapat bekerja sendiri. Masalah praktis pun muncul: bagaimana "karyawan" berbasis silikon ini menerima uang dan melakukan pembayaran? Sistem perbankan tradisional—verifikasi identitas riil, otorisasi manual, rekening perusahaan—secara alami tidak mengenali AI Agent.

Jawaban yang sedang terbentuk dengan cepat adalah: menggunakan stablecoin (USDC, USDT, dan stablecoin berbunga) untuk membangun "lapisan mata uang" asli bagi AI. Artikel ini akan menganalisis implementasi praktis perusahaan-perusahaan terkemuka seperti Coinbase, Circle, Stripe di bidang ini, sekaligus membahas risiko terkait kepatuhan dan keamanan.

Infrastruktur teknis sudah siap, tetapi bagaimana menggerakkannya tetap menjadi masalah besar.

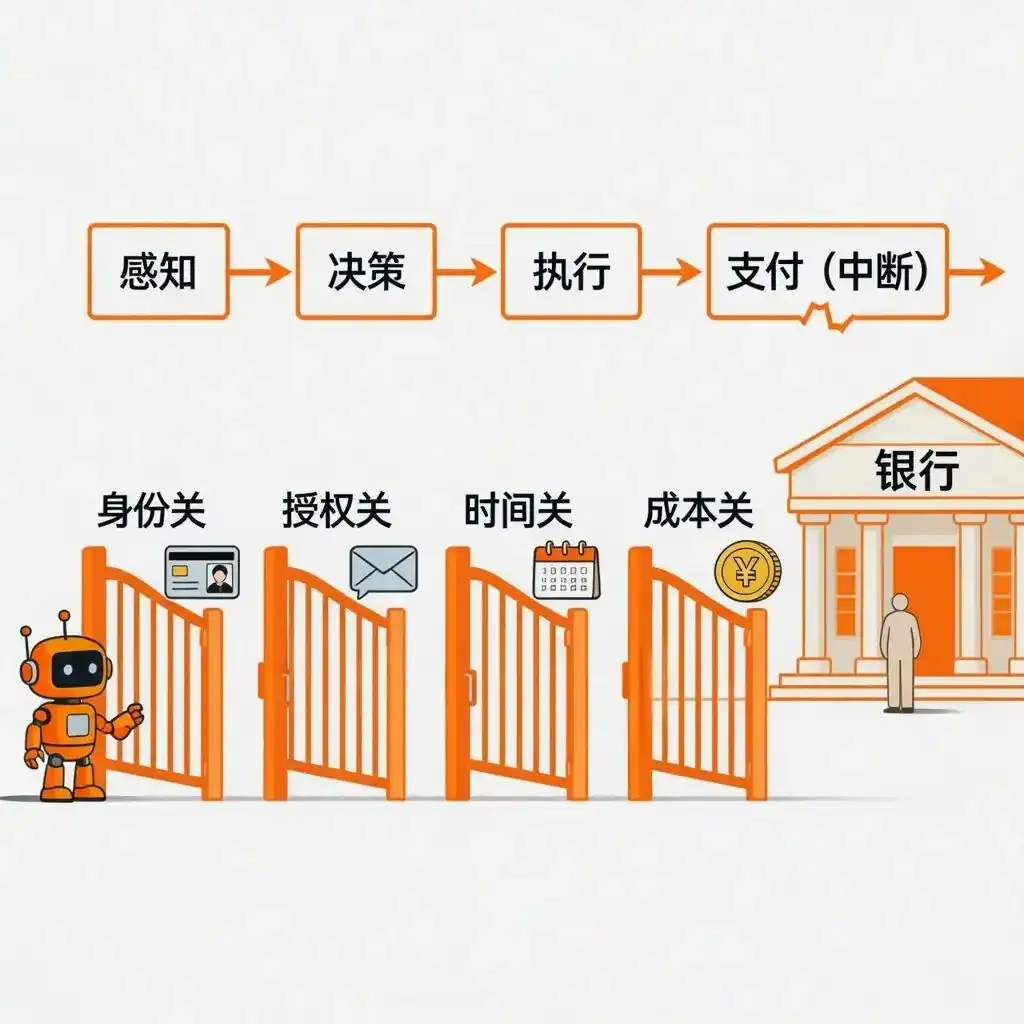

I. "Titik Putus" Pembayaran yang Dihadapi Komersialisasi AI Agent

Saat ini, AI Agent sudah sangat mampu: memesan tiket pesawat, menulis kode, mengintegrasikan API... Namun, saat tiba pada langkah "membayar", prosesnya terhambat. Sistem pembayaran tradisional dirancang untuk manusia—Anda perlu kartu identitas, memasukkan kode verifikasi, beroperasi pada hari kerja, dan setiap transaksi dikenakan biaya yang tidak rendah. Semua ini adalah hambatan bagi Agent.

Secara spesifik, sistem pembayaran tradisional menetapkan empat penghalang bagi Agent:

- Penghalang Identitas: Membuka rekening bank atau kartu kredit memerlukan kartu identitas, verifikasi wajah, bahkan riwayat rekening bank, yang tidak satu pun dapat dipenuhi oleh Agent.

- Penghalang Otorisasi: Saat membayar, seringkali memerlukan kode verifikasi SMS, konfirmasi manual, autentikasi 3D Secure, yang tidak dapat diterima atau diklik oleh Agent.

- Penghalang Waktu: Bank hanya memproses transfer pada hari kerja dan jam operasional, sedangkan Agent perlu bekerja 7×24 jam.

- Penghalang Biaya: Setiap transaksi memiliki biaya tetap, misalnya kartu kredit dimulai dari 30 sen, sehingga model pembayaran per transaksi sebesar $0,001 tidak dapat berjalan. Namun, perilaku ekonomi Agent justru membutuhkan pembayaran mikro dan frekuensi tinggi seperti ini (misalnya, dibebankan per panggilan API, per penggunaan).

Masalah yang lebih mendasar adalah, seluruh sistem pembayaran tidak pernah mempertimbangkan transfer langsung "program ke program". Bahkan antara dua perusahaan teknologi, alurnya seringkali: Agent menghasilkan pesanan → mengirim email ke manusia → manusia menyetujui → manusia login ke internet banking untuk transfer → keuangan pihak lawan melakukan rekonsiliasi. Agent hanya dapat melakukan dua langkah pertama dan pencatatan terakhir, langkah inti "uang dari A ke B" harus dilakukan secara manual oleh manusia.

Upaya yang Ada: Semuanya Meniru Manusia, Bukan Membuat Akun Baru untuk Agent

Industri telah melakukan banyak percobaan, tetapi pada dasarnya membuat Agent "berpura-pura menjadi manusia":

- Kartu Kredit Virtual + API: Agent memanggil antarmuka Stripe dll untuk membayar, tetapi di belakangnya tetap terikat dengan identitas dan kartu manusia. Begitu kontrol risiko menganggapnya tidak normal (terlalu cepat, jumlah aneh), akan muncul permintaan verifikasi manual.

- Otomatisasi Proses Robot (RPA): Membuat Agent mengklik halaman internet banking seperti manusia. Begitu situs web bank direvisi, kode verifikasi berubah dari angka menjadi geser, atau ada langkah verifikasi tambahan, skrip ini menjadi tidak berguna.

- Pembayaran Delegasi: Manusia memberikan kuota terlebih dahulu kepada Agent, dan Agent membelanjakan dalam kuota tersebut. Tetapi persetujuan kuota, perpanjangan, dan pemeriksaan rekening masih harus dilakukan oleh manusia.

Kelemahan bersama dari solusi-solusi ini: Agent tidak memiliki akun sendiri, hanya dapat "hidup dengan meminjam cangkang". Otonominya dapat dicabut kapan saja oleh bank atau platform.

Mengapa Stablecoin adalah Solusi yang Lebih Baik: Memberikan "Dompet" Asli untuk Agent

Agar Agent benar-benar dapat mengelola uangnya sendiri, ia membutuhkan sistem moneter yang dapat diprogram, tidak memerlukan identitas manusia, beroperasi 7×24 jam, semua catatan akuntansi terbuka dan dapat diperiksa, dan nilainya relatif stabil. Stablecoin justru menyediakan ini:

- Dapat Diprogram: Langsung ditulis ke dalam kode, pembayaran otomatis saat kondisi terpenuhi, tidak perlu manusia menekan tombol.

- Tidak Memerlukan Izin: Agent dapat menghasilkan sendiri alamat dompet, tidak perlu mengantri di bank untuk membuka akun.

- Sepanjang Waktu: Tidak ada akhir pekan, tidak ada hari libur, tidak ada jam tutup.

- Transparansi Akuntansi: Setiap transfer ada di blockchain, siapa pun dapat melihatnya, memudahkan audit.

- Nilai Stabil: Tidak seperti Bitcoin, Ethereum yang naik turun drastis, cocok untuk penetapan harga dan penyelesaian jangka panjang.

Stablecoin juga tidak sepenuhnya aman. Stablecoin yang dijaminkan dengan mata uang fiat seperti USDC, USDT bergantung pada penitipan terpusat dan audit, dalam sejarah juga pernah mengalami pelepasan sementara dari patokan; stablecoin algoritmik murni telah terbukti tidak layak. Stablecoin yang dibahas dalam artikel ini terutama mengacu pada stablecoin terjamin mata uang fiat utama yang diatur.

II. Siapa yang Berencana di Bidang Agent Pembayaran?

Arahnya sudah jelas, lalu siapa yang akan membuka jalan? Dalam satu setengah tahun terakhir, perusahaan-perusahaan terkemuka seperti Coinbase, Circle, Stripe tidak lagi hanya membahas konsep, tetapi secara bertahap meluncurkan alat dan protokol yang dapat digunakan. Mereka masing-masing memilih satu sudut pendekatan: ada yang khusus membuat dompet dan saluran pembayaran Agent, ada yang menyelesaikan penyelesaian lintas rantai, ada yang menghubungkan jembatan antara mata uang fiat dan stablecoin.

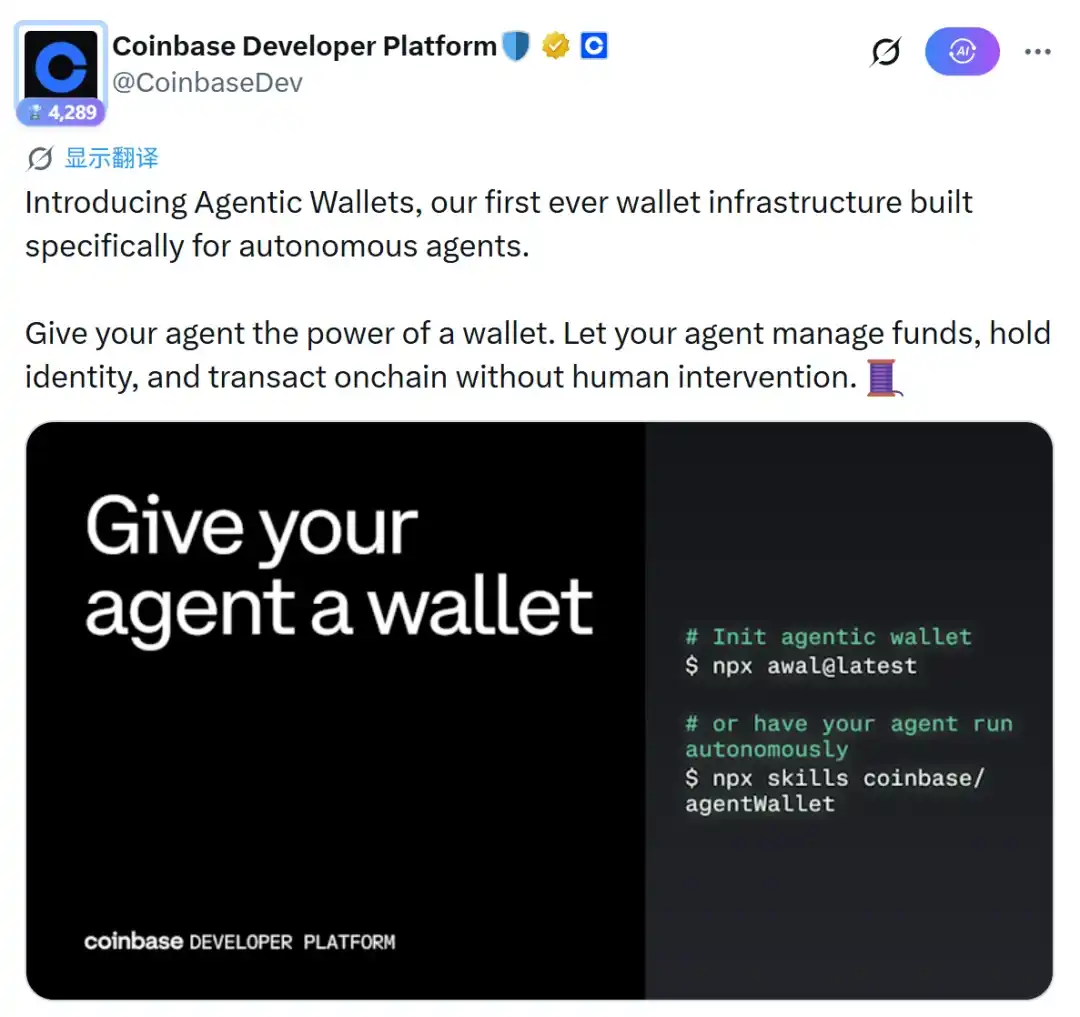

Coinbase: Rantai Base + Toolkit AgentKit

AgentKit yang diluncurkan Coinbase adalah toolkit pengembangan yang memungkinkan pengembang melengkapi AI Agent dengan dompet on-chain dan kemampuan pembayaran. Pada Februari 2026, mereka meluncurkan Agentic Wallets, dengan lima fungsi inti bawaan: autentikasi identitas, menyimpan uang, pembayaran, perdagangan, dan menghasilkan bunga. Lapisan dasarnya menggunakan protokol x402 yang dikembangkan bersama Cloudflare, dirancang khusus untuk pembayaran "mesin ke mesin".

Hingga awal 2026, protokol ini telah menangani lebih dari 50 juta transaksi. Dalam hal keamanan, Agentic Wallets mendukung pengaturan batasan seperti "maksimal pengeluaran per sesi" dan "maksimal pengeluaran per transaksi".

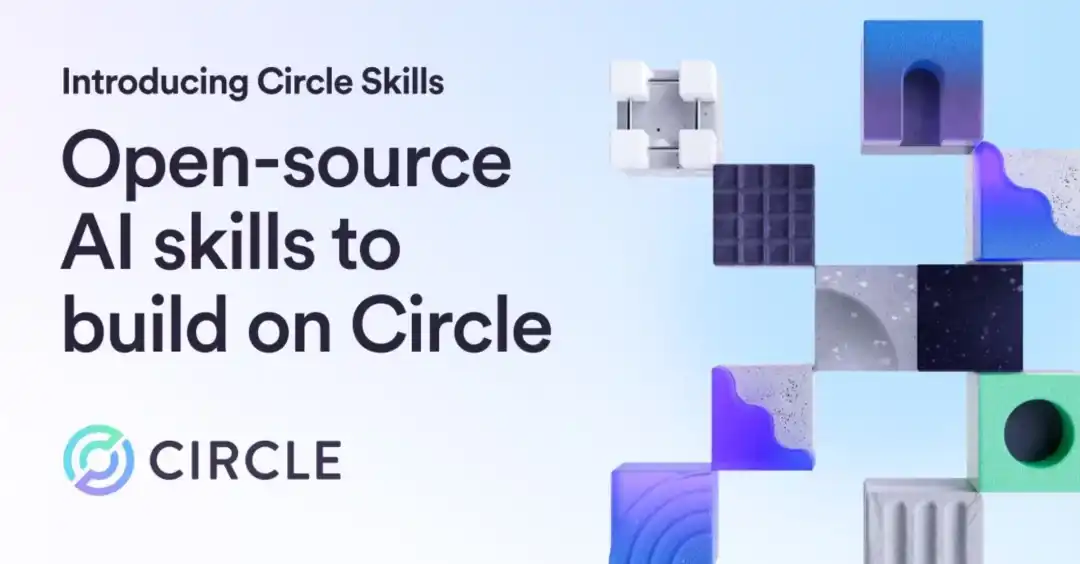

Circle: Protokol Lintas Rantai CCTP + AgentStack

CCTP (Cross-Chain Transfer Protocol) Circle menyelesaikan masalah transfer aman USDC di antara berbagai blockchain. Ini menggunakan mekanisme "burn-mint", tidak bergantung pada jembatan lintas rantai pihak ketiga, secara alami lebih aman dan patuh. Berdasarkan ini, Circle meluncurkan AgentStack pada 2025, yang mencakup: Dompet Agent (mendukung transaksi tanpa Gas), CCTP, Pembayaran Mikro Gateway (mendukung hingga $0,000001), serta pasar layanan Agent.

CCTP menambahkan fungsi Hooks (pengait), AI Agent dapat membawa beberapa informasi bisnis saat transfer lintas rantai, mencapai operasi satu klik "setelah transfer lintas rantai, otomatis masuk ke rekening atau investasi".

Pada Maret 2026, Circle meluncurkan pustaka sumber terbuka Circle Skills, memungkinkan AI Agent (seperti Claude) untuk menilai sendiri: kapan harus menggunakan CCTP, kapan harus menggunakan Gateway untuk pembayaran mikro.

Stripe: API Stablecoin, Menghubungkan Bisnis Tradisional dengan Dunia On-Chain

Stripe secara resmi meluncurkan API stablecoin pada 2025, dan dengan mengakuisisi perusahaan infrastruktur stablecoin Bridge, membangun jembatan yang patuh dari bisnis tradisional ke ekosistem on-chain. Pada Oktober tahun yang sama, Stripe meluncurkan pembayaran berlangganan dengan stablecoin, mendukung langganan USDC pertama kali di rantai Base dan Polygon. Mereka juga menulis kontrak pintar, mengatasi masalah "setiap pembayaran harus ditandatangani secara manual"—pengguna dapat menyimpan dompet sebagai metode pembayaran, mengotorisasi pemotongan otomatis berkala.

Stripe menggunakan buku besar dan pemantauan kepatuhan KYC/AML di belakang layar, menyembunyikan kompleksitas dasar blockchain seperti manajemen kunci privat dan biaya Gas. Ketika AI Agent perlu bertransaksi dengan pedagang tradisional, Stripe menyediakan saluran pertukaran dan penyelesaian dolar yang legal dan patuh.

Selain ketiga raksasa di atas, beberapa perusahaan internet tradisional terkemuka juga mulai merencanakan di bidang ini:

- AWS+Stripe+Coinbase (Mei 2026): Tiga pihak bersama-sama meluncurkan infrastruktur pembayaran berbasis USDC, memungkinkan AI Agent membayar sendiri untuk layanan digital seperti layanan cloud, panggilan API, dll. AgentCore Payments dari Amazon Bedrock sebagai lapisan pembayaran, waktu penyelesaian di rantai Base sekitar 200 milidetik, biaya per transaksi kurang dari 1 sen. Stripe mengimplementasikan MPP (Machine Payment Protocol) mereka sendiri, mendukung "streaming payment"—pemotongan real-time per detik untuk konsumsi komputasi atau jumlah Token. Pada hari yang sama, Stripe dan Tempo merilis standar sumber terbuka MPP, Visa juga mengumumkan dukungan.

- Google+Coinbase (September 2025): Bersama-sama meluncurkan Agent Payments Protocol (AP2), menggabungkan kerangka komunikasi antar-Agent (A2A) Google dengan saluran pembayaran x402 Coinbase, memungkinkan Agent menyelesaikan seluruh proses "negosiasi harga → pembayaran → penerbitan tanda terima". Mitra awal termasuk ServiceNow, Salesforce, PwC, Shopee, Worldpay, dll.

- VirtualsProtocol+Yayasan Ethereum (Maret 2026): Bersama-sama mengusulkan ERC-8183 (Agentic Commerce), standar penyelesaian komersial on-chain khusus untuk AI Agent. Intinya adalah konsep "Tugas (Job)": tiga pihak (pemberi tugas, penerima tugas, wasit) mengunci dana melalui kontrak pintar, menyelesaikan berdasarkan mesin status "buat → danai → kirim → selesaikan/tolak/kedaluwarsa".

III. Skenario Penerapan Khas Ekonomi Berbasis Silikon

Dengan fasilitas di atas, jika AI Agent benar-benar memiliki dompet stablecoin sendiri, dapat menerima dan membayar, dapat lintas rantai, dapat menghasilkan bunga, maka mereka tidak lagi menjadi alat yang terisolasi, tetapi dapat membentuk ekonomi mikro yang beroperasi sendiri. Di sini, kami memilih skenario penerapan yang telah diimplementasikan sebagian dalam jangka pendek dan paling mungkin memberikan nilai ekonomi berbasis silikon.

Skenario 1: Optimalisasi Hasil DeFi—Membuat Agent Sendiri "Uang Menghasilkan Uang"

Dalam keuangan tradisional, uang tunai menganggur di rekening giro hampir tidak menghasilkan hasil. Tetapi di dunia DeFi, pemegang stablecoin dapat menyimpan uang di protokol pinjaman (seperti Aave, Morpho, Compound) untuk mendapatkan bunga. Masalahnya adalah suku bunga di berbagai protokol dan rantai berubah setiap saat, manusia sulit untuk terus memantau dan melakukan penyesuaian portofolio frekuensi tinggi. Inilah keahlian AI Agent.

Ambil contoh platform Walbi, dalam 14 minggu, mereka menangani 187.000 transaksi yang dimulai secara mandiri oleh AI Agent, melibatkan 9.500 Agent independen—tanpa campur tangan manusia sama sekali. Agent secara otomatis memindai suku bunga pinjaman di berbagai rantai, menghitung hasil bersih setelah dikurangi biaya Gas, dan memindahkan uang dari kolam hasil rendah ke kolam hasil tinggi. Lihat juga solusi ZENITH: menempatkan AI Agent independen di setiap rantai publik utama seperti Ethereum, Arbitrum, Optimism, Base, masing-masing hanya mengelola protokol DeFi di rantainya sendiri (Aave, Morpho, Compound, dll.). Begitu menemukan suku bunga di suatu rantai lebih tinggi daripada rantai lain, dan selisihnya dapat menutupi biaya lintas rantai, Agent mentransfer dana melalui protokol seperti CCTP.

Mengapa tugas seperti ini harus dilakukan oleh Agent? Manusia melakukan operasi manual memiliki tiga kesulitan: pertama, melacak perubahan suku bunga multi-protokol secara bersamaan, volumenya terlalu besar; kedua, operasi lintas rantai rumit, setiap transaksi harus ditandatangani secara manual; ketiga, biaya transaksi dan waktu untuk penyesuaian portofolio frekuensi tinggi terlalu tinggi. AI Agent dilengkapi dengan stablecoin dapat melakukan pemantauan 7×24 jam, respons milidetik, eksekusi otomatis, dan setiap transaksi dapat dilacak dan diaudit.

Skenario 2: Pembayaran Super Mikro—Membuka Kunci Ekonomi Ekor Panjang "Dibebankan per Kali"

Sistem pembayaran tradisional memiliki biaya tetap per transaksi (kartu kredit mulai 30 sen), sehingga pembayaran mikro (misalnya $0,001) secara ekonomi tidak layak. Tetapi untuk layanan AI (dibebankan per panggilan API, per gambar yang dihasilkan, per volume kueri), pembayaran mikro justru adalah cara penetapan harga yang paling alami. Biaya rendah dan dukungan untuk unit yang sangat kecil dari stablecoin membuat pembayaran mikro menjadi layak kembali.

Protokol x402 yang dikembangkan bersama oleh Coinbase dan Cloudflare secara langsung menyematkan pembayaran ke dalam permintaan HTTP. Ketika klien mengakses API yang dilindungi, server mengembalikan kode status 402 (Pembayaran Diperlukan) dan melampirkan permintaan pembayaran (misalnya "Harap bayar 0,001 USDC"). Klien secara otomatis membayar melalui dompet Agent bawaan, lalu dapat memperoleh data atau layanan—hingga awal 2026, protokol ini telah menangani lebih dari 50 juta transaksi. Skenario khas: paywall API, kumpulan data bernilai tinggi yang diakses per kali, langganan data pasar real-time.

Nanopayments Gateway Circle melangkah lebih jauh, dirancang khusus untuk transaksi frekuensi tinggi dan jumlah sangat kecil, mendukung transfer USDC hingga $0,000001, dan penerima tidak perlu membayar biaya Gas. Prinsip di baliknya adalah "penyelesaian batch + saluran status": banyak pembayaran mikro dijumlahkan off-chain, akhirnya hanya diselesaikan sekali di on-chain untuk jumlah bersih. Dengan demikian, Agent dapat membayar real-time untuk setiap panggilan API, setiap megabyte penyimpanan, setiap detik waktu komputasi, dengan biaya hampir nol. Tanpa pembayaran mikro, komersialisasi AI Agent hanya dapat mengikuti jalan lama paket langganan atau isi ulang prabayar; dengannya, Agent dapat membebankan biaya secara akurat seperti meteran listrik, dan kolaborasi antar-Agent (misalnya, A memanggil layanan inferensi model B, sekali bayar hanya seperseratus sen) juga dapat diselesaikan dengan gesekan yang sangat rendah.

Skenario 3: Dari "Dana Menganggur" ke "Menghasilkan Bunga Otomatis"—Praktik Peningkatan Dimensi yield-bearing stablecoin

Dalam keuangan tradisional, uang di rekening giro perusahaan hampir tidak menghasilkan bunga. Untuk investasi, manusia perlu meneliti produk, menandatangani perjanjian, mentransfer masuk dan keluar secara manual, prosesnya rumit dan memiliki ketepatan waktu, sehingga usaha kecil dan menengah seringkali mengabaikannya. Stablecoin ditambah AI Agent membalikkan logika ini sepenuhnya.

Saat Agent memegang yield-bearing stablecoin (seperti aUSDC, sDAI, eUSD), saldo dompet secara otomatis mengakumulasi hasil—stablecoin jenis ini pada dasarnya adalah sertifikat deposito protokol DeFi, bunga langsung tercermin dalam peningkatan rasio konversi token. Agent dapat "tidak melakukan apa pun dan tetap menghasilkan bunga". Yang lebih kritis, Agent manajemen hasil yang dirancang dengan baik dapat secara otomatis beralih di antara berbagai aset penghasil bunga, mencapai "ingin hasil, tetapi juga ingin dapat membayar kapan saja".

Platform komposisi hasil yang diluncurkan Ymax pada Februari 2026 adalah contoh khas: pengguna hanya perlu menandatangani sekali untuk otorisasi, Agent dapat secara otomatis mengalokasikan uang ke beberapa vault Morpho, Aave, Compound, dll., dan melakukan rebalancing otomatis berdasarkan suku bunga real-time, pengguna tidak perlu mengurus sama sekali, hasil terakumulasi per detik. Vault yang dikelola AI lainnya, aarnaFinance, mengintegrasikan lebih dari dua puluh sumber hasil on-chain (pinjaman, staking, strategi vault), secara dinamis membangun portofolio investasi oleh Agent, menghasilkan hasil tahunan berbasis stablecoin 8-12%. Sebagai perbandingan: suku bunga deposito giro bank tradisional biasanya di bawah 0,5%, reksa dana pasar uang dolar sekitar 4-5% per tahun.

Bagi AI Agent, kemampuan menghasilkan bunga bukan hanya pelengkap, tetapi dapat mengubah logika ekonomi dasarnya: Agent yang dapat menghasilkan bunga secara otomatis dapat menggunakan bunga untuk membayar biaya operasinya sendiri (biaya Gas, biaya panggilan API), bahkan mengumpulkan lebih banyak modal untuk menjalankan tugas yang lebih kompleks. Agent tidak lagi menjadi beban "pembakar uang", tetapi menjadi ekonomi mikro "pembuat darah sendiri". Ketika ratusan juta Agent seperti ini berjalan bersamaan, akan melahirkan sub-pasar keuangan baru yang sepenuhnya digerakkan oleh program.

IV. Tantangan yang Diperlukan untuk Implementasi Skala Besar

Fasilitas sudah ada, skenario sudah berjalan, tetapi jangan terburu-buru bersorak—rintangan berikut ini harus diatasi, atau komersialisasi skala besar masih akan menjadi omong kosong.

Manajemen dan Keamanan Kunci Privat

Saat ini, desain banyak dompet AI Agent memiliki kelemahan besar: langsung memberikan kunci privat atau kredensial API kepada Agent. Begitu diserang "injeksi perintah" (misalnya, orang jahat menginduksi Agent melalui input untuk melakukan operasi berbahaya), kunci privat dapat bocor. Perusahaan audit Sherlock mencantumkan "keterampilan pihak ketiga yang berbahaya", "injeksi perintah tidak langsung", "paparan kredensial", dan "desain izin dompet yang tidak tepat" sebagai risiko keamanan Web3 Agent terbesar pada tahun 2026. Transaksi on-chain tidak dapat dibalik, sekali tanda tangan salah dapat menyebabkan kerugian permanen.

Sebuah pelajaran nyata: Dalam insiden Owockibot Februari 2026, AI Agent otonom membocorkan kunci privat dompet panasnya di beberapa tempat, akhirnya pihak proyek terpaksa memutuskan akses internet dan operasi kripto Agent. Pendiri proyek mengakui: "Saya sangat meremehkan kesulitan keamanan proyek ini, harus mengarsitektur ulang dari perspektif keamanan pertama."

Solusi yang sedang dieksplorasi saat ini:

- Lapisan Tanda Tangan Terisolasi: Agent dapat mengusulkan "berapa banyak saya harus membayar kepada siapa", tetapi tindakan tanda tangan aktual dilakukan dalam modul keamanan perangkat keras terisolasi atau lapisan penitipan.

- Solusi Akun Pintar MetaMask: Agent dapat memulai transaksi, tetapi tidak pernah mendapatkan kunci privat. Melalui akun pintar ERC-4337 dan otorisasi delegasi ERC-7710, mengontrol izin secara rinci.

Kepatuhan dan Kekosongan Regulasi

KYC tradisional harus menjadi "kenali agen cerdas Anda" (KYA), tetapi secara hukum tidak ada kategori ini. Agent bukan badan hukum, tidak dapat memiliki aset, tidak dapat menandatangani kontrak, tidak dapat menanggung tanggung jawab atas pelanggaran kontrak. Jika Agent salah membayar, atau digunakan oleh peretas untuk transfer, siapa yang bertanggung jawab? Pertanyaan ini belum terjawab. Lihat lagi pemantauan dana lintas batas—transfer frekuensi tinggi dan kompleks di antara banyak Agent, pemantauan anti-pencucian uang (AML), pajak, dan kepatuhan secara teknis dan hukum masih kosong. Agent Stack Circle memang memiliki batas pengeluaran dan daftar hitam-putih bawaan, tetapi pembayaran Agent lintas negara mudah masuk ke area abu-abu regulasi, API stablecoin Stripe saat ini hanya terbuka untuk perusahaan AS. Penanggungjawaban juga samar: Agentic Wallets mengandalkan pengguna sendiri yang menetapkan batas, tetapi jika Agent membuat kesalahan, apakah tanggung jawabnya jatuh pada pengguna atau pengembang? Protokol AP2 melakukan beberapa pemeriksaan kepatuhan sebelum transfer (seperti Travel Rule, penyaringan sanksi), tetapi ini masih dalam tahap awal.

Risiko Teknis dan Akurasi Niat AI

Kerentanan kontrak pintar tidak hilang otomatis karena pengendalinya adalah AI. Kolam dana yang dikelola AI masih dapat diserang oleh pinjaman kilat, dimanipulasi oleh oracle, dan saat ini tidak ada protokol yang dirancang khusus untuk mempertahankan diri dari Agent berbahaya. Yang lebih rumit adalah penyimpangan niat AI. Bahkan jika dompet dan saluran pembayaran aman, bagaimana memastikan Agent benar-benar mengikuti niat sebenarnya pengguna saat menjalankan tugas keuangan yang kompleks dan multi-langkah? Perusahaan audit Sherlock menunjuk masalah kritis: satu perintah dapat "membimbing" perilaku Agent, tetapi membimbing tidak sama dengan mengendalikan. Ada terlalu banyak cara untuk salah—model salah menyimpulkan, informasi eksternal tercemar, injeksi keterampilan jahat pihak ketiga... setiap jenisnya dapat menyebabkan kerugian dana yang tidak dapat dibalik. Industri untuk batas keamanan dan mekanisme verifikasi "eksekusi yang digerakkan oleh niat" masih jauh dari cukup diteliti saat ini.

Kesimpulan dan Prospek

Integrasi mendalam antara AI Agent dan stablecoin secara fundamental mengubah cara penyelesaian bisnis digital global. Infrastruktur yang dibangun oleh perusahaan-perusahaan seperti Coinbase, Circle, Stripe telah menghubungkan lingkaran tertutup "agen cerdas → lintas rantai → dunia mata uang fiat", mengubah stablecoin dari "alat spekulasi" menjadi "dompet asli ekonomi berbasis silikon".

Dari perspektif jangka pendek, manajemen dan keamanan kunci privat adalah penghalang terbesar. Diperkirakan akan ada lebih banyak solusi tanda tangan isolasi perangkat keras dan standar otorisasi akun pintar yang muncul. Dalam hal kepatuhan, beberapa wilayah (misalnya, panduan tambahan Uni Eropa di bawah kerangka MiCA) mungkin mulai menguji KYA (kenali agen cerdas Anda).

Dan dari perspektif jangka menengah hingga panjang, siapa yang dapat mengintegrasikan aset penghasil bunga secara mulus, menyediakan pengait lintas rantai yang mudah digunakan, memenuhi kebutuhan pembayaran super mikro multi-Agent, dia mungkin menjadi infrastruktur kunci ekonomi digital internet generasi berikutnya. Pada saat yang sama, mekanisme verifikasi niat AI (misalnya, verifikasi formal, pembuktian niat berbasis bukti pengetahuan nol) diharapkan matang secara bertahap, mengurangi risiko "salah tanda tangan".

Dalam ekonomi ini, Agent dapat menghasilkan uang sendiri, membelanjakan sendiri, berinvestasi sendiri, menandatangani kontrak dan menyelesaikan kompensasi dengan Agent lain sendiri. Manusia bukan lagi orang yang menyetujui setiap transaksi, lebih mirip perancang sistem dan penentu batas. Ini membuat orang bersemangat, tetapi juga gelisah. Dan awal dari semua ini adalah rekonstruksi infrastruktur yang terjadi hari ini.

Pada akhirnya, masalah sebenarnya bukan lagi "apakah secara teknis dapat dilakukan", tetapi apakah kita siap menyambut ekonomi on-chain yang terdiri dari ratusan juta AI Agent dan beroperasi sendiri?