Penulis: Symbiotic

Diterjemahkan oleh: Hu Tao, ChainCatcher

-

Ketiga metode ini memungkinkan pemegang untuk keluar secara instan, sehingga kecepatannya serupa. Perbedaan sebenarnya terletak pada struktur modal di balik proses keluar.

-

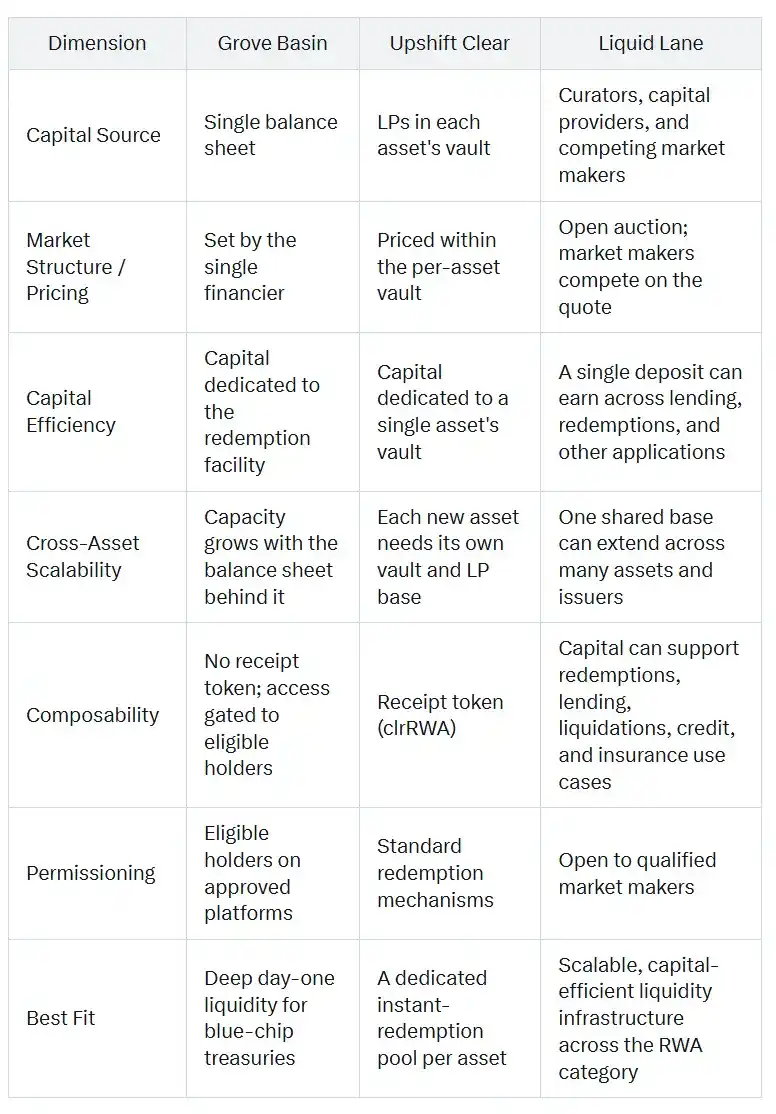

Perbedaan kuncinya adalah bagaimana setiap model menangani modal penebusan: Grove Basin menggunakan neraca tunggal, Upshift Clear mendirikan vault khusus untuk setiap aset, sedangkan Liquid Lane Symbiotic menyelesaikannya melalui lapisan likuiditas bersama di pasar terbuka.

-

Grove Basin menyediakan likuiditas instan untuk vault yang ditatani, dengan dana dari neraca Sky, dan diluncurkan bersama mitra institusional. Upshift Clear memperluas model ini ke penyedia likuiditas (LP) independen, dengan setiap aset yang didukung dilengkapi vault khusus.

-

Liquid Lane yang diluncurkan oleh Symbiotic didasarkan pada modal bersama, yang dapat mendukung banyak aset secara bersamaan, terus menghasilkan pendapatan dari berbagai sumber di antara penebusan, dan diselesaikan melalui pasar RFQ terbuka di mana market maker yang memenuhi syarat bersaing.

-

Hasilnya, efisiensi modal yang lebih tinggi dapat dicapai dengan satu setoran, kapasitas lapisan likuiditas tumbuh seiring dengan meningkatnya partisipasi pasar, dan inilah bagian yang paling sulit dan paling berharga untuk menyediakan mekanisme keluar yang andal.

Keluar Adalah Separuh Masalah yang Belum Terselesaikan dalam Tokenisasi

Tokenisasi menyelesaikan masalah bagaimana aset di-on-chain, namun hampir tidak menyelesaikan masalah bagaimana pemegang menebusnya. Treasury atau dana kredit privat yang ditatani dapat diterbitkan, ditransfer, dan didistribusikan di on-chain secara efisien, sementara proses penebusan dasarnya membutuhkan sekitar T+1 hari untuk treasury, dan 60 hingga 180 hari untuk kredit privat, real estat, dan produk terstruktur. Perbedaan waktu antara penyelesaian token dalam satu blok dan penyelesaian dana yang membutuhkan bulanan adalah masalah klasik ini.

Kesenjangan ini sangat penting karena pasar DeFi perlu yakin bahwa aset yang ditatani dapat diubah menjadi nilai likuid ketika diperlukan. Dengan infrastruktur likuiditas yang andal, RWA dapat melampaui sekadar representasi aset sederhana dan menjadi fondasi keuangan yang efisien: mereka dapat berfungsi sebagai jaminan kredit, dukungan leverage, aset penyangga utang, dan aset untuk menanggung risiko di pasar on-chain.

Arsitektur Likuiditas Instan yang Muncul

Saat ini telah muncul tiga model yang bertujuan untuk menyediakan jalur keluar instan untuk aset dunia nyata yang ditatani, tetapi mereka berbeda dalam sumber dan struktur pendanaan:

-

Model Neraca. Dalam model ini, entitas tunggal yang memiliki dana kuat akan menyediakan likuiditas secara instan dari cadangannya sendiri ketika pemegang yang memenuhi syarat menebus stablecoin, kemudian menunggu penyelesaian dasar di latar belakang. Basin oleh Grove adalah contohnya, dengan pendanaan dari neraca Sky.

-

Model Vault Khusus. Penyedia likuiditas independen menyediakan kolam dana terpisah untuk setiap aset yang didukung, dan mendapatkan spread penebusan darinya. Upshift Clear, yang awalnya diluncurkan bekerja sama dengan Superstate, menggunakan model ini.

-

Model Lapisan Likuiditas Bersama. Penyedia modal independen mendanai basis dana bersama yang mendukung banyak aset secara bersamaan, dan diselesaikan melalui pasar yang terbuka dan kompetitif. Liquid Lane oleh Symbiotic dibangun berdasarkan model ini.

Pertanyaan yang perlu dibahas adalah, arsitektur mana yang paling cocok untuk likuiditas, yang harus dapat berkembang melintasi aset, penerbit, dan profil risiko, sambil mempertahankan efisiensi modal.

Cara Mengevaluasi Lapisan Likuiditas untuk Aset yang Ditokenisasi

Kecepatan keluar itu sendiri hampir setara dan tidak banyak menjelaskan. Perbandingan yang benar-benar penting adalah semua hal yang terjadi dalam lima dimensi setelah keluar.

-

Siapa sumber dana dan penanggung risiko? Dari mana likuiditas berasal? Siapa yang menanggung risiko durasi dan risiko kredit dari aset dasar selama proses penyelesaian penebusan?

-

Cara penetapan harga penebusan. Mekanisme yang menentukan diskon yang harus dibayar pemegang untuk penebusan dini, baik itu penawaran dari penyedia tunggal, parameter tetap dari kolam dana khusus, atau penawaran di antara banyak peserta.

-

Efisiensi Modal dan Biaya Pasokan. Berapa banyak modal komitmen yang diperlukan suatu model untuk mendukung penebusan, serta biaya peluang menggunakan modal tersebut untuk peristiwa penyelesaian. Biaya ini pada akhirnya tercermin dalam spread yang dibayarkan pemegang, dan apakah penyedia likuiditas dapat mempertahankan model tersebut tetap berjalan.

-

Bagaimana model ini berkembang ke berbagai jenis aset? Seiring pertumbuhan pasar, persyaratan apa yang diperlukan untuk memperluas cakupan ke aset dan penerbit baru?

-

Komposabilitas. Apakah klaim pemegang dan dana penyedia dapat digunakan di area keuangan on-chain lainnya, dan dalam kondisi apa. Ini menentukan apakah likuiditas terbatas pada satu venue atau dapat mendukung penggunaan lain.

Kelima kategori ini menggambarkan keandalan dan skalabilitas model likuiditas seiring pertumbuhan ukuran dan variasi pasar tokenisasi. Bagian berikutnya akan menerapkannya pada setiap model secara bergiliran.

Likuiditas Neraca untuk Treasury dan Kredit yang Ditokenisasi

Grove Basin menyediakan likuiditas stablecoin instan untuk RWA dengan mendanai terlebih dahulu ketika pemegang yang memenuhi syarat memulai penebusan yang disetujui melalui platform tokenisasi yang didukung. Grove Basin bertindak sebagai fasilitas kredit yang dapat diprogram terhadap pembayaran yang tertunda.

Manfaat dari desain ini:

-

Kedalaman neraca instan. Karena Basin didanai oleh basis cadangan yang ada, likuiditas yang signifikan dapat disediakan sejak hari pertama.

-

Pengalaman pengguna yang sederhana. Basin beroperasi melalui platform tokenisasi yang didukung, sehingga pemegang yang memenuhi syarat dapat keluar lebih cepat, sementara proses penebusan tradisional terus berjalan di latar belakang.

-

Jembatan neraca adalah solusi ideal untuk obligasi dan dana pasar uang dengan siklus penyelesaian yang pendek. Siklus penyelesaian untuk produk ini biasanya antara T+1 hingga T+2, sehingga jembatan neraca dapat secara efektif menjembatani kesenjangan waktu.

Trade-off ini berasal dari pilihan desain yang sama:

-

Kapasitas tergantung pada satu neraca tunggal. Batas likuiditas akhirnya bergantung pada ukuran dan toleransi risiko neraca yang mendanainya. Ini berarti pertumbuhan kapasitas bergantung pada satu basis cadangan tunggal, bukan pada pasar modal yang lebih luas yang terbentuk di sekitar peluang ini.

-

Akses terbatas. Basin hanya terbuka untuk pemegang yang memenuhi syarat, transaksi yang disetujui, dan platform yang didukung. Ini memungkinkan model mengontrol seberapa luas likuiditas diperluas, tetapi juga membatasi sejauh mana likuiditas dapat diakses dan digunakan kembali di pasar yang lebih luas.

-

Kasus penggunaan pertama adalah bagian yang paling likuid di pasar. Treasury dan dana pasar uang yang ditatani memiliki siklus penyelesaian yang relatif pendek.

Grove Basin adalah solusi terintegrasi vertikal yang kuat untuk meningkatkan mekanisme keluar dari treasury yang ditatani. Kelemahan utamanya adalah bahwa kedalaman likuiditas, alokasi risiko, dan ekonomi terikat pada model neraca tunggal.

Upshift Clear: Vault Spesifik Aset untuk Likuiditas Instan

Upshift Clear, yang awalnya diluncurkan bekerja sama dengan Superstate, menerapkan model penebusan instan ke penyedia likuiditas USDC independen melalui vault khusus. Penyedia likuiditas menyetorkan USDC ke dalam vault sebagai imbalan atas RWA yang didukung dan mendapatkan token tanda terima yang dapat digabungkan, clrRWA, sambil menghasilkan biaya dari premi penebusan.

Model ini berlaku untuk:

-

Modal independen. Likuiditas berasal dari LP yang memilih untuk berpartisipasi, sehingga kapasitas dapat tumbuh seiring pertumbuhan pasar, tanpa bergantung pada cadangan institusional mana pun.

-

Desain universal. Platform ini dirancang untuk mendukung RWA apa pun dengan mekanisme penebusan standar, menyediakan jalur yang dapat diulang untuk penebusan instan bagi penerbit.

-

Risiko yang jelas dan sukarela. Upshift Clear menetapkan harga spread penyelesaian sebagai peluang pendapatan yang diketahui dan diambil oleh LP, sehingga mencapai kecocokan yang jelas antara risiko dan imbalan.

-

Tanda terima yang dapat digabungkan. Token clrRWA dapat beredar di DeFi, sehingga posisi LP dapat digunakan di luar vault itu sendiri.

Area di mana model ini lebih terbatas:

-

Dana diisolasi berdasarkan jenis aset. Setiap aset yang didukung memiliki kolam dana khususnya sendiri, sehingga setiap aset baru harus menarik likuiditasnya sendiri. Seiring perluasan cakupan, jumlah kolam juga tumbuh dengan jumlah aset, yang dapat menyebabkan koordinasi likuiditas pasar menjadi lebih sulit.

-

Dana hanya dapat melayani satu aset pada satu waktu. Dana dalam vault tertentu berkomitmen untuk aset tertentu, yang membatasi apa yang dapat dilakukan setiap dolar di antara penebusan.

-

Aset peluncuran menguji masalah likuiditas yang lebih spesifik. USCC Superstate adalah dana arbitrase kripto sekitar $267 juta dengan keunggulan keluar instan, tetapi tantangan likuiditasnya berbeda dengan kredit privat atau aset terstruktur dengan jangka waktu lebih panjang. Ini memberikan titik awal yang solid untuk model, sekaligus menimbulkan pertanyaan yang lebih luas: Bagaimana desain yang sama berkinerja dalam aset yang kurang likuid dan berjangka lebih panjang?

Upshift Clear menawarkan pilihan yang fleksibel bagi penerbit yang ingin menyiapkan kolam penebusan instan khusus untuk aset tertentu. Kelemahan utamanya adalah bahwa likuiditas, risiko, dan efisiensi modal dialokasikan per aset.

Liquid Lane: Likuiditas Bersama, Efisien, Lintas Aset

Symbiotic Liquid Lane adalah lapisan likuiditas bersama untuk aset yang ditatani. Dana penebusan berasal dari vault Symbiotic, yang dapat mendukung berbagai jenis aset yang ditatani secara bersamaan, daripada terikat ke satu neraca atau diisolasi dalam kolam yang dikhususkan untuk satu aset. Di antara peristiwa penyelesaian, dana ini terus menghasilkan pendapatan melalui berbagai sumber pendapatan dan tersedia kapan pun pemegang perlu keluar.

Manajer vault memutuskan bagaimana menggunakan dana ini. Mereka memilih penerbit dan aset mana yang akan didukung, menetapkan parameter risiko, dan menyusun strategi vault berdasarkan jenis aset yang berbeda, model penebusan, dan peluang pendapatan. Ini memungkinkan lapisan likuiditas dapat dikonfigurasi, bukan seragam: manajer yang berbeda dapat membangun strategi yang berbeda di infrastruktur bersama yang sama.

Ketika pemegang ingin menebus, market maker yang memenuhi syarat akan bersaing untuk harga diskon penebusan melalui lapisan permintaan penawaran. Setelah penawaran diterima, dana vault segera menyelesaikan penebusan secara atom di on-chain, sementara operasi penebusan penerbit terus berlanjut di latar belakang.

Model yang dihasilkan memiliki empat keunggulan struktural:

-

Berbagai aset berbagi modal. Satu vault dapat mendukung penebusan untuk berbagai jenis RWA. Aset baru dapat memanfaatkan basis modal yang sama, sehingga kapasitas likuiditas tumbuh dengan meningkatnya partisipasi pasar, daripada tersebar per aset.

-

Dana tetap menghasilkan pendapatan di antara penebusan. Agunan tidak menganggur menunggu permintaan penebusan. Itu dapat menghasilkan pendapatan pinjaman dasar di pasar pinjaman yang masuk dalam daftar putih seperti Morpho dan Aave, memperoleh spread penebusan saat menyelesaikan penebusan, dan mendukung kewajiban keuangan di aplikasi Symbiotic lainnya (seperti kredit dan asuransi). Dengan demikian, satu setoran dapat menghasilkan pendapatan dari berbagai sumber, memaksimalkan efisiensi modal, dan dapat digabungkan dengan DeFi.

-

Strategi risiko dan pendapatan yang dapat dikonfigurasi. Manajer dapat menyesuaikan strategi vault dengan memilih aset, penerbit, batas, dan parameter risiko yang didukung. Ini berarti likuiditas dapat diterapkan sesuai dengan preferensi risiko dan pandangan pasar yang berbeda, daripada memaksa semua aset ke dalam desain kolam yang sama.

-

Penyelesaian menggunakan mekanisme kompetisi terbuka. Liquid Lane menggunakan pasar permintaan penawaran (RFQ) yang kompetitif, di mana market maker yang memenuhi syarat bersaing untuk menyelesaikan transaksi keluar. Diskon penebusan ditentukan melalui kompetisi pasar, dan pendapatan dialokasikan di antara market maker, penyedia dana, dan manajer.

Desain ini bertujuan untuk melayani bagian pasar yang paling sulit dan paling berharga untuk menyediakan mekanisme keluar yang andal: kredit privat yang ditatani, aset terstruktur, dan produk lain dengan jendela penebusan yang lebih lama. Aset ini mungkin memiliki jendela penebusan selama 60 hingga 180 hari, dan infrastruktur keluar yang andal akan mengubah cara aset dipegang, dibiayai, dan digunakan di on-chain.

Integrasi pertama Liquid Lane termasuk Fasanara (manajer vault pertama) dan Midas (penerbit institusional pertama melalui mGLOBAL dan mF-ONE), serta manajer vault lainnya seperti Avantgarde Finance, Barter, dan Kpk.

Perbandingan Samping

Kesimpulan: Dari Tambalan Likuiditas ke Infrastruktur Bersama

Aset yang ditatani memerlukan mekanisme keluar yang andal untuk dapat diadopsi secara luas. Pertanyaannya adalah, apakah mekanisme keluar ini dibangun sebagai solusi satu kali, atau sebagai infrastruktur yang dapat berkembang bersama pasar.

Jika setiap aset memerlukan kolam likuiditas independen, setiap penerbit memerlukan saluran pendanaan independen, atau setiap keluar bergantung pada cadangan terpisah, maka pasar dapat mencapai keluar lebih cepat, tetapi tidak mencapai likuiditas yang benar-benar dapat diskalakan. Model likuiditas yang berkelanjutan berbeda: itu adalah likuiditas bersama, efisien, dan fleksibel yang tumbuh dengan meningkatnya partisipasi pasar dan tidak menyebabkan fragmentasi modal setiap kali cakupan diperluas.

Inilah yang dimaksudkan oleh Symbiotic Liquid Lane. Ini mengubah likuiditas penebusan dari mekanisme tujuan tunggal menjadi lapisan bersama untuk pasar tokenisasi: satu basis modal dapat mendukung banyak aset, banyak kewajiban, dan banyak sumber pendapatan.

Bagi penerbit, ini berarti peningkatan permintaan, distribusi, dan aset yang dikelola (AUM), karena aset yang ditatani lebih mudah dipegang dan digunakan sebagai agunan. Bagi market maker, ini berarti dapat berpartisipasi dalam proses penyelesaian RWA tanpa perlu memegang persediaan menganggur terlebih dahulu. Bagi penyedia dana, ini berarti satu setoran dapat menghasilkan pendapatan dari pinjaman, penebusan, dan aplikasi Symbiotic.

Liquid Lane adalah infrastruktur likuiditas bersama untuk RWA: lintas aset, efisien modal, T+0.