TL;DR

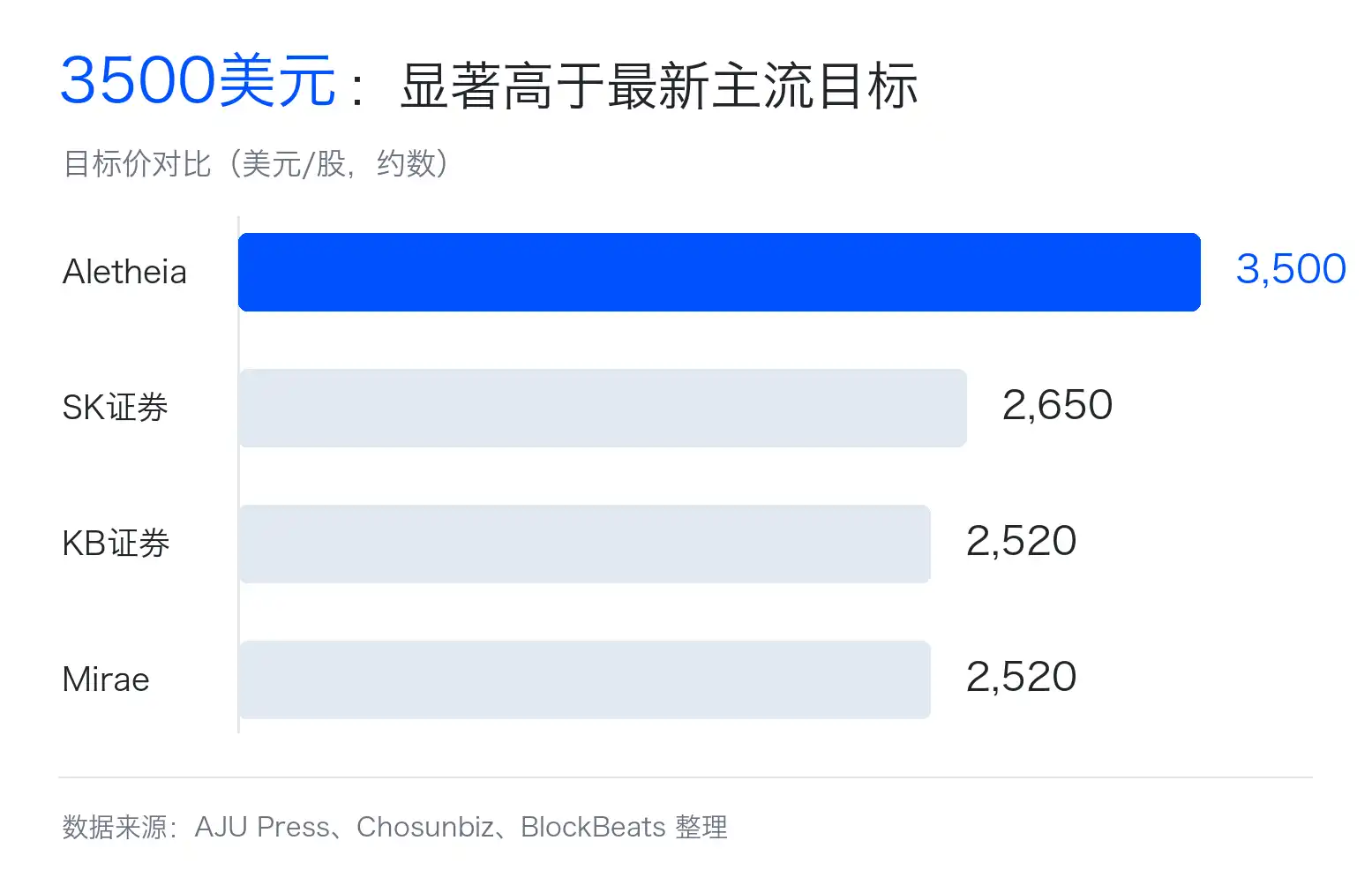

Aletheia Capital dalam laporan yang dirilis hari ini menaikkan target harga saham SK Hynix menjadi sekitar $3.500, mendorongnya jauh di atas kisaran target lembaga mainstream.

Aletheia Capital adalah lembaga penelitian independen dan konsultan investasi yang berbasis di Hong Kong dan melayani investor institusional, mencakup sektor-sektor seperti hardware teknologi Asia; sebagai perbandingan, target harga dari SK Securities yang dilaporkan publik sekitar $2.000, sedangkan Mirae Asset dan KB Securities sekitar $2.520.

Target harga $3.500 yang benar-benar agresif ini, tidak hanya lebih optimis daripada lembaga mainstream, tetapi juga menuntut pasar untuk percaya tiga hal akan terjadi secara bersamaan: Kelangkaan HBM (memori berkecepatan tinggi untuk chip AI) terus berlanjut, harga DRAM biasa terus naik, dan permintaan server AI menopang kemakmuran pasar memori serta arus kas bebas hingga tahun 2027.

Pasar sudah mengakui bahwa SK Hynix patut di-revaluasi, perbedaannya terletak pada seberapa jauh revaluasi ini bisa berjalan; mayoritas lembaga mainstream masih mempertahankan diskon untuk sektor siklus, sementara $3.500 adalah skenario ekor optimis yang ditarik setelah revaluasi.

Perbedaan Berpusat pada Basis Laba 2027

Target $3.500 paling mudah disalahartikan sebagai masalah valuasi sederhana: selama kita memberi SK Hynix kelipatan 10x laba atau arus kas bebas 2027, harga sahamnya bisa terus naik. Kesulitannya bukan pada kelipatan itu sendiri, tetapi pada berapa banyak uang yang benar-benar bisa dihasilkan perusahaan pada 2027, dan berapa banyak kas yang bisa dipertahankan.

Laba perusahaan memori sangat fluktuatif. Saat siklus naik, harga naik, persediaan terserap, dan margin laba berkembang dengan cepat. Saat siklus turun, kapasitas baru dilepaskan, pesanan pelanggan dipotong, harga turun, dan laba bisa berbalik dengan cepat. Ini juga alasan mengapa pasar dalam jangka panjang memberi kelipatan valuasi yang lebih rendah kepada perusahaan memori.

Bahkan dengan laba kuat SK Hynix saat ini, price-to-earnings ratio (PER) maju 12 bulan yang disebutkan dalam laporan publik masih dalam kisaran satu digit. Pasar tidak buta terhadap AI, tetapi mengkhawatirkan bahwa kenaikan ini pada akhirnya akan dinilai berdasarkan puncak siklus.

Target harga agresif yang beredar dari Aletheia menantang diskon siklus ini. Menurut interpretasi publik, taruhannya adalah permintaan hardware AI terus mendorong harga HBM dan DRAM lebih tinggi, arus kas bebas SK Hynix 2027 jauh melebihi ekspektasi mayoritas saat ini, sehingga dapat diberi harga ulang dengan basis yang lebih tinggi.

Masalahnya, $3.500 membutuhkan beberapa variabel untuk secara bersamaan berada di sisi yang menguntungkan: harga HBM tetap kuat, harga DRAM biasa tidak terjatuh oleh kapasitas baru, SK Hynix mempertahankan pangsa pasar terdepan, belanja modal tidak menghabiskan terlalu banyak kas, dan pasar masih mau memberi kelipatan yang tidak rendah untuk saham siklus. Jika salah satu faktor ini di bawah ekspektasi, target harga akan berubah dari revaluasi struktural menjadi ekstrapolasi dari kondisi high-cycle.

Kelangkaan HBM Menyebar ke Memori Biasa

HBM dapat mengubah logika penetapan harga SK Hynix karena ini bukan sekadar peningkatan kecil dari memori biasa, tetapi komponen inti di samping kartu akselerasi AI. Chip AI secepat apa pun, jika data tidak bisa diumpankan, kinerja keseluruhan akan terhambat. Peran HBM adalah menyediakan saluran data berbandwidth lebih tinggi untuk GPU atau akselerator AI.

Investor ritel dapat menganggapnya seperti ini: GPU adalah mesin, HBM adalah sistem pasokan bahan bakar berkecepatan tinggi. Semakin kuat mesinnya, semakin tinggi persyaratan untuk sistem pasokan bahan bakar. Dulu, pasar memperdagangkan hardware AI, pertama-tama melihat GPU Nvidia. Sekarang pasar semakin menyadari bahwa apakah GPU bisa dikirim, dan apakah server AI bisa dikumpulkan, juga bergantung pada pasokan HBM.

Pasokan HBM juga bukan sekadar mengubah jalur produksi DRAM biasa sedikit untuk segera meningkatkan volume. HBM membutuhkan stacking, packaging, dan sertifikasi pelanggan yang lebih kompleks, serta akan mengkonsumsi lebih banyak area wafer dan sumber daya packaging canggih. Memproduksi HBM dengan kapasitas yang sama biasanya akan memakan lebih banyak sumber daya kapasitas daripada DRAM biasa.

Ini akan menyebarkan dampaknya ke memori biasa. Produsen mengalihkan lebih banyak sumber daya untuk membuat HBM, pasokan DRAM untuk area seperti server biasa, PC, dan ponsel akan menjadi ketat, dan harga rata-rata DRAM juga mungkin terdorong naik.

Ini adalah mekanisme inti yang membuat target harga sekitar $3.500 masuk akal. Jika HBM hanyalah produk kecil yang tumbuh cepat, itu hanya dapat meningkatkan sebagian pendapatan SK Hynix. Jika HBM sekaligus memeras pasokan DRAM biasa dan mendorong seluruh kurva harga memori naik, ia akan menjadi pengganda margin laba dan arus kas seluruh perusahaan.

Tapi kelangkaan HBM hanya bisa memperpanjang siklus, tidak menghilangkannya. Samsung, Micron sedang mengejar, SK Hynix sendiri juga akan memperluas produksi, pabrik wafer baru dan kemampuan packaging pada akhirnya akan tercermin di sisi pasokan. Inti kontroversi bukanlah ada tidaknya kelangkaan, tetapi berapa lama kelangkaan bisa bertahan, dan berapa lama harga bisa tetap kuat.

SK Hynix Menikmati Premi Rantai Pasokan Paling Langsung

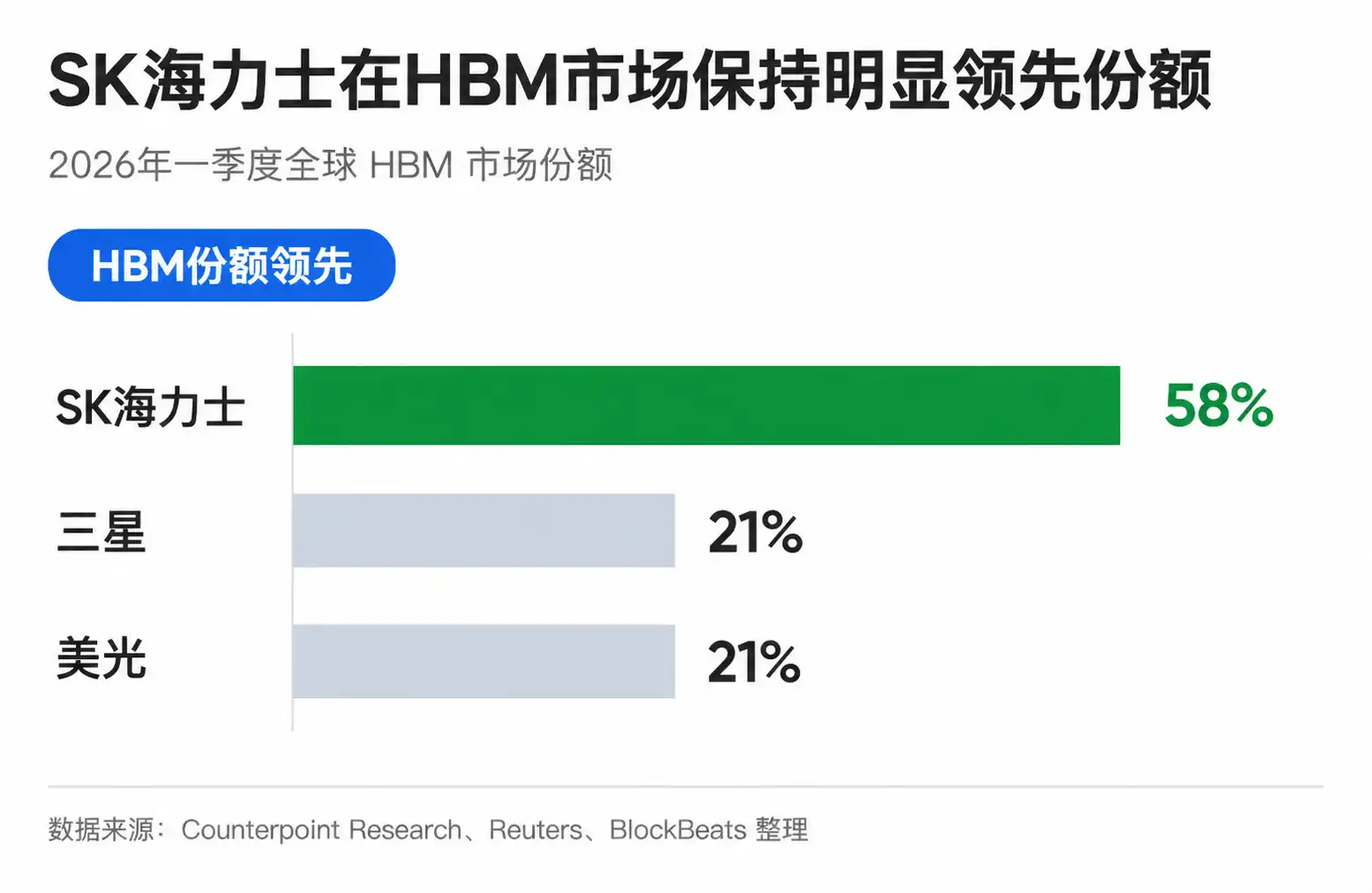

SK Hynix menjadi inti revaluasi ini, bukan hanya karena itu adalah perusahaan memori, tetapi juga karena ia berlari paling cepat di bidang HBM. Menurut data Counterpoint yang dikutip Reuters, pangsa pasar HBM global SK Hynix pada kuartal pertama 2026 sekitar 58%, Samsung dan Micron masing-masing sekitar 21%. Reuters juga pernah menyebutnya sebagai pemasok penting dalam rantai pasokan HBM Nvidia.

Kepemimpinan seperti ini sangat berharga dalam rantai pasokan semikonduktor. Vendor chip AI memilih HBM, tidak hanya melihat harga, tetapi juga kinerja, yield, stabilitas, dan kemajuan sertifikasi. Semakin cepat melewati sertifikasi pelanggan, semakin mudah masuk ke jendela kerja sama produk generasi berikutnya. Semakin cepat mengunci pesanan, semakin mudah mengambil inisiatif dalam perencanaan kapasitas dan negosiasi harga.

Ini juga alasan mengapa visibilitas pasokan-permintaan 2026 mendapat perhatian. Menurut laporan Reuters 2025, SK Hynix telah menyelesaikan diskusi pasokan HBM 2026 dengan pelanggan kunci. Beberapa laporan industri juga mengindikasikan kelangkaan HBM mungkin berlanjut hingga 2027. Bagi investor, kinerja 2026 setidaknya tidak sepenuhnya didukung oleh cerita.

Manfaat SK Hynix juga tidak terbatas pada pendapatan HBM itu sendiri. Karena HBM menggunakan lebih banyak kapasitas, pasokan DRAM biasa tertekan, dan bisnis memori tradisional juga mungkin diuntungkan oleh kenaikan harga. Permintaan AI masuk ke laporan keuangan pertama kali melalui HBM, kemudian melalui realokasi kapasitas mempengaruhi seluruh harga DRAM.

Ini menjelaskan mengapa target harga lembaga terus direvisi naik. Bahkan jika tidak menerima skenario ekstrem $3.500, target harga dalam kisaran $2.000 hingga $2.520 menunjukkan bahwa lembaga mainstream sudah menghitung ulang elastisitas laba SK Hynix 2026 hingga 2027. Perbedaannya adalah, mayoritas masih mempertahankan diskon yang seharusnya untuk industri siklus, tidak langsung mengekstrapolasi kelangkaan pasca-2027 menjadi normal baru.

Kenaikan Dua Kali Lipat Menunggu Tiga Hal Terwujud

Target harga $3.500 yang beredar dari Aletheia, pada dasarnya bertaruh bahwa permintaan tetap kuat, pasokan tetap ketat, dan arus kas terus melampaui ekspektasi. Dua tahun terakhir, vendor cloud dan perusahaan AI melakukan pembelian GPU skala besar, memicu ledakan permintaan HBM; selanjutnya yang perlu dilihat pasar adalah apakah inferensi, AI perusahaan, dan ASIC khusus dapat terus memperluas konsumsi memori, sehingga permintaan tidak hanya terjebak di klaster pelatihan.

Sisi pasokan juga tidak boleh melonggar terlalu cepat. Ketegangan 2026 relatif mudah dipahami karena kapasitas, packaging, dan sertifikasi pelanggan semuanya memiliki lag; menuju 2027, kapasitas baru dan produk baru dari Samsung, SK Hynix, Micron akan secara bertahap masuk pasar. Jika pasokan baru lebih cepat dari yang diharapkan, kenaikan harga HBM mungkin menyempit, dan DRAM biasa juga akan kembali menghadapi tekanan.

Pada akhirnya semuanya kembali ke arus kas. Saat siklus industri memori naik, perusahaan cenderung meningkatkan belanja modal, memperluas produksi, meningkatkan proses, dan membangun packaging canggih. Pertumbuhan laba tidak harus semuanya tinggal di buku; jika SK Hynix perlu berinvestasi lebih besar untuk mempertahankan kepemimpinan, basis arus kas bebas yang diandalkan target harga $3.500 akan terkikis.

Oleh karena itu, target harga ini lebih cocok dilihat sebagai skenario optimis, bukan konsensus pasar yang sudah terverifikasi. Tahun 2027 adalah jendela pengamatan yang sebenarnya: selama harga HBM, harga rata-rata DRAM, ritme pasokan, dan arus kas bebas terus berada di sisi yang menguntungkan, pasar akan percaya bahwa AI sedang menaikkan pusat laba industri memori; jika harga melonggar duluan, pasokan datang duluan, dan arus kas habis oleh belanja modal, target sekitar $3.500 akan berubah dari jangkar revaluasi menjadi puncak sentimen.