Penulis: Claudia

Kompliasi: Jiahuan, ChainCatcher

Aturan pembayaran di Amerika Latin sedang ditulis ulang. Pengamatan lapangan 500 jam. Hal-hal yang tidak dilihat oleh kebanyakan perusahaan fintech.

Saya menghabiskan hampir sebulan di Amerika Latin dengan bahasa Portugis yang terbata-bata dan bahasa Spanyol yang lebih buruk lagi. Lebih dari 500 jam pengamatan lapangan, terbang lebih dari 100 jam, berbicara dengan lebih dari 100 pengguna lokal, pengembang, dan lebih dari 10 regulator.

Catatan yang saya bawa pulang, berbeda dengan apa yang dikatakan kebanyakan praktisi pembayaran di platform ini. Beberapa konten bahkan bertolak belakang dengan pemahaman saya sebelum berangkat.

Di Brasil, maskapai penerbangan menghilangkan koper saya. Di Meksiko, salah satu roda koper patah saat turun dari ban berjalan. Teman-teman terus bilang, sangat berani bagi seorang perempuan Asia berjalan sendirian seperti ini.

Tapi yang sebenarnya ingin saya katakan adalah: Orang Amerika Latin adalah orang yang paling hangat yang pernah saya temui. Orang asing membantu saya menunjukkan jalan, menerjemahkan, memperbaiki koper yang rusak. Di Peru, seorang sopir taksi menunggu saya 20 menit, sampai saya tahu pasti hotel mana yang saya pesan. Di São Paulo, seorang bartender menggambar peta di serbet untuk saya, mengarahkan saya ke sebuah rapat yang hampir terlambat.

Di balik setiap cerita yang menyebut Amerika Latin "berbahaya", seharusnya ada cerita seorang asing yang menemani saya ke sisi taksi yang tepat. Meski terkadang bahasa tidak nyambung, tapi hati saling terhubung.

Berikut adalah hal-hal yang saya pelajari, beberapa di antaranya saya salah paham sebelum perjalanan ini.

1. Kartu Kripto Menang dengan Cashback?

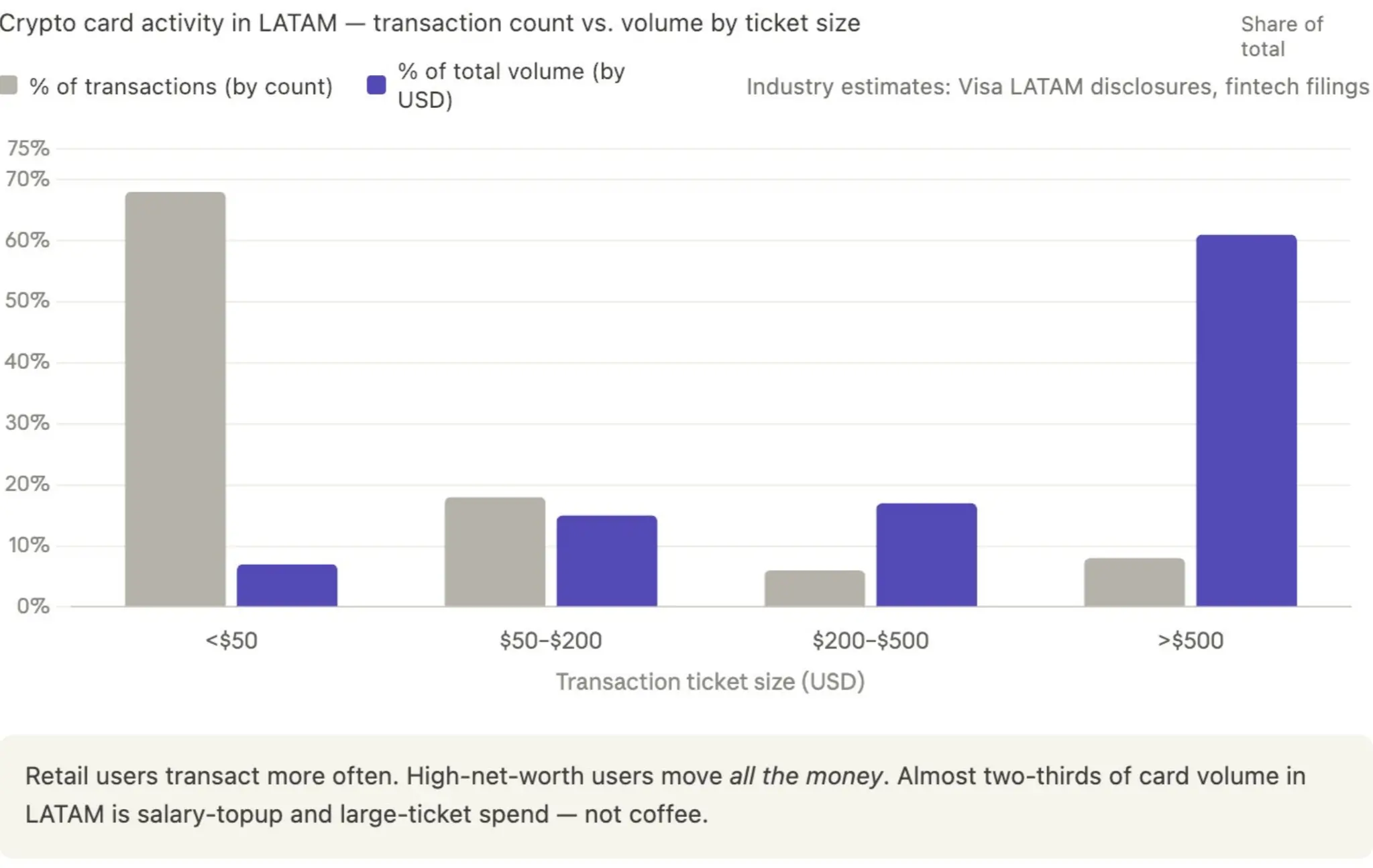

Volume transaksi sebenarnya dari kartu kripto, bukan berasal dari konsumsi kecil-kecilan frekuensi tinggi pengguna ritel, melainkan dari klien bernilai tinggi.

Pola khas yang saya lihat berulang kali di Brasil adalah: Seorang profesional menerima gaji dalam Dolar AS atau USDT (biasanya dari pemberi kerja multinasional atau perusahaan kripto), mengisi uang ke kartu kripto, dan ketika membutuhkan Real Brasil (BRL), menariknya ke rekening bank lokal melalui Pix.

Baik itu Kast, RedotPay, atau kartu kripto lainnya, sebagian besar volume transaksi berasal dari kelompok ini, bukan dari orang yang membeli kopi $4 dengan stablecoin.

Brasil menerima sekitar $5 miliar remitansi individu masuk pada 2024 (data Bank Sentral Brasil), dengan proporsi yang tiba dalam bentuk stablecoin meningkat cepat karena pemberi kerja membayar dengan USDC atau USDT untuk menghindari gesekan valuta asing. Volume transaksi kartu kripto di Amerika Latin sangat terkonsentrasi pada nominal di atas $500, ini adalah ciri khas pengisian gaji profesional, bukan konsumsi ritel.

2. Kode QR Sedang Melahap Sepuluh Tahun Ke Depan

Semua orang bersaing dalam menerbitkan kartu, dalam akuisisi pengguna. Mereka tidak melihat transformasi struktural yang sedang terjadi di lapisan dasar.

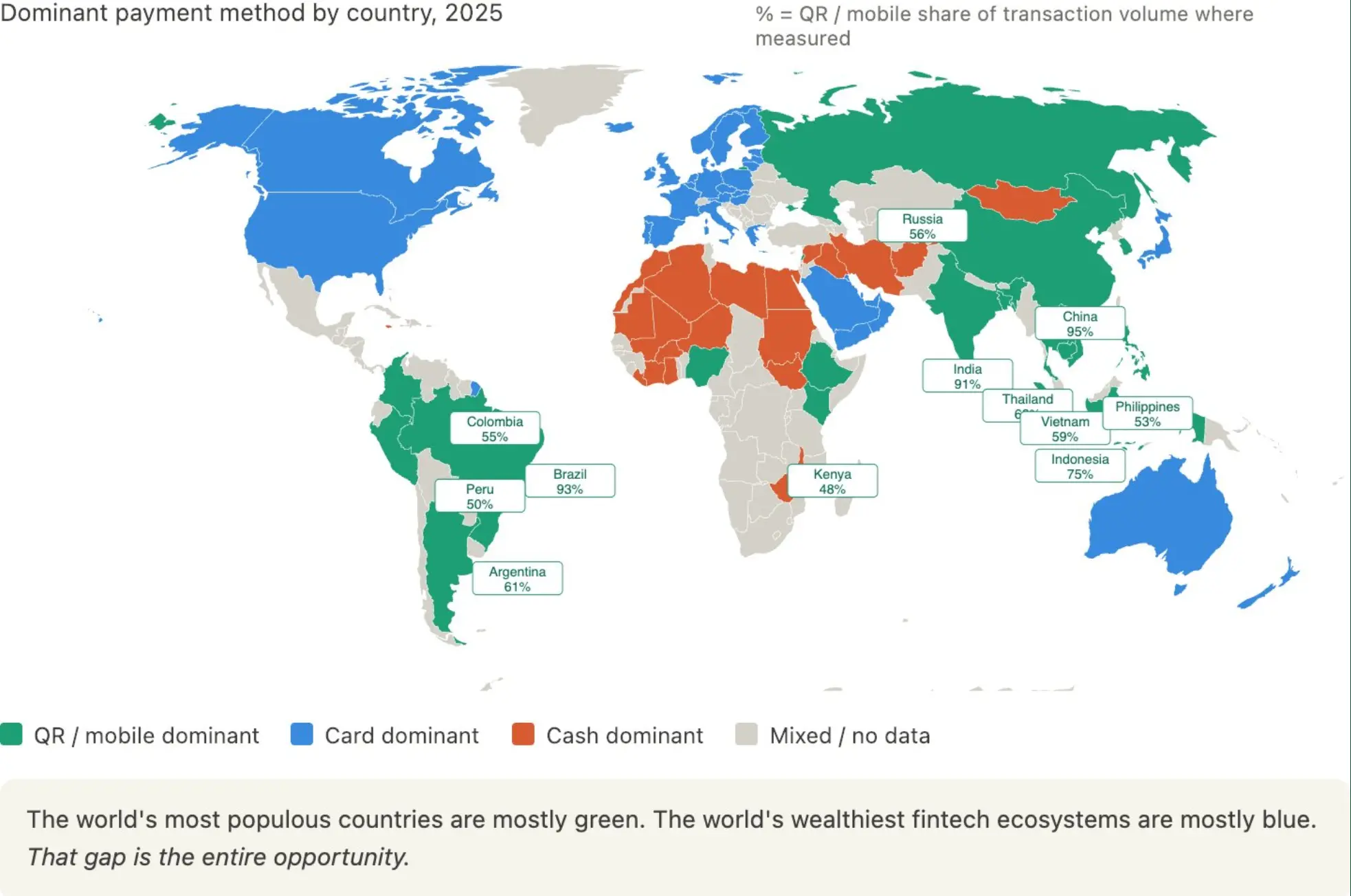

Di pasar negara berkembang, pembayaran kode QR diam-diam mengambil alih seluruh pasar pembayaran. Pix di Brasil sekarang memproses lebih dari 60 miliar transaksi per bulan. Argentina penuh dengan kode QR Mercado Pago. Peru punya Yape dan Plin. Meksiko punya CoDi. Pedagang tidak butuh mesin POS, pelanggan juga tidak butuh kartu.

Ini bukan hanya cerita Amerika Latin. Lihatlah peta dominasi pembayaran global:

→ Brasil: 93% kode QR. Pix mendominasi.

→ Tiongkok: 95% kode QR. Alipay dan WeChat Pay hampir menghapus kartu.

→ India: 91% kode QR. UPI memproses volume transaksi melebihi jumlah semua asosiasi kartu di AS.

→ Indonesia: 75%. Thailand: 62%. Argentina: 61%. Vietnam: 59%. Kolombia: 55%. Filipina: 53%. Peru: 50%.

Sementara itu, AS, Kanada, Eropa Barat, dan Australia masih didominasi kartu. Sebagian besar Afrika dan Timur Tengah masih didominasi uang tunai.

Satu hal yang diabaikan kebanyakan praktisi fintech Barat: Pembayaran kode QR sudah menjadi metode pembayaran dominan bagi mayoritas populasi global. Pasar yang didominasi kartu sedang menjadi minoritas yang terus menyusut, dan pasar-pasar inilah tempat investasi modal ventura, kantor pusat perusahaan pembayaran, dan kebanyakan pengguna Twitter fintech berada.

Negara-negara dengan populasi terbanyak di dunia sebagian besar hijau (kode QR), ekosistem fintech terkaya di dunia sebagian besar biru (kartu). Kesenjangan inilah tempat semua peluang berada.

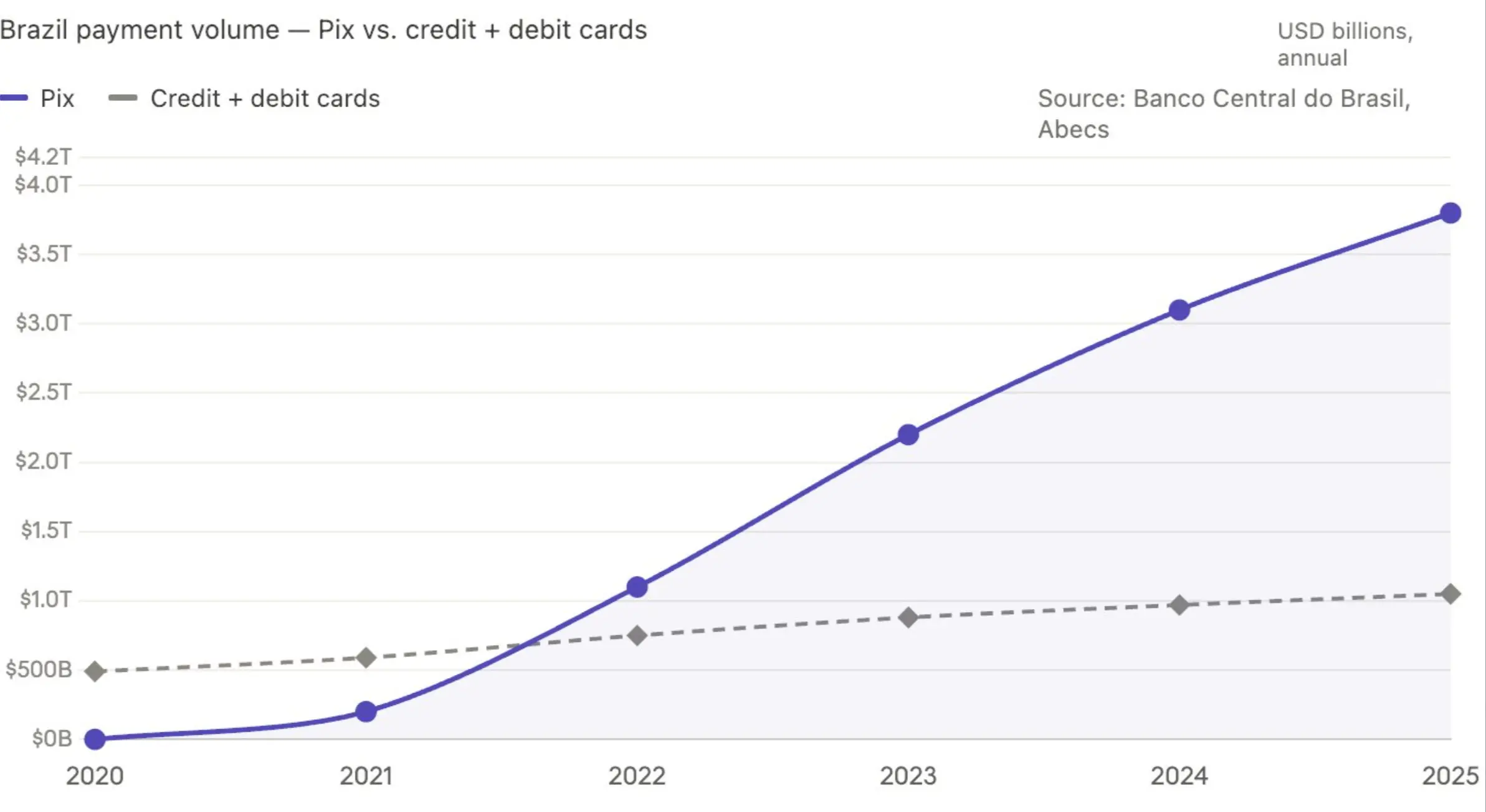

Mari kembali ke Brasil. Pix memproses lebih dari $3 triliun volume transaksi pada 2024, digunakan oleh sekitar 80% orang dewasa Brasil. Volume transaksi Pix pada 2023 telah melampaui jumlah total kartu kredit dan debit, dan jaraknya terus melebar. CoDi Meksiko tumbuh 67% year-on-year pada 2024. Transferencias 3.0 Argentina melipatgandakan volume transaksi pada tahun yang sama.

Logika kartu kripto mengasumsikan jalur asosiasi kartu Visa dan Mastercard akan selalu menjadi lapisan penyelesaian utama di pasar negara berkembang. Tapi data berkata, faktanya sudah tidak seperti itu lagi. Dan kecepatan pelebaran kesenjangan ini lebih cepat daripada kecepatan asosiasi kartu merekonstruksi diri mereka sendiri.

Jika Anda membuat kartu kripto untuk pengguna pasar negara berkembang pada 2026, pesaing Anda bukan kartu kripto lain, melainkan jalur pembayaran yang sama sekali tidak membutuhkan kartu.

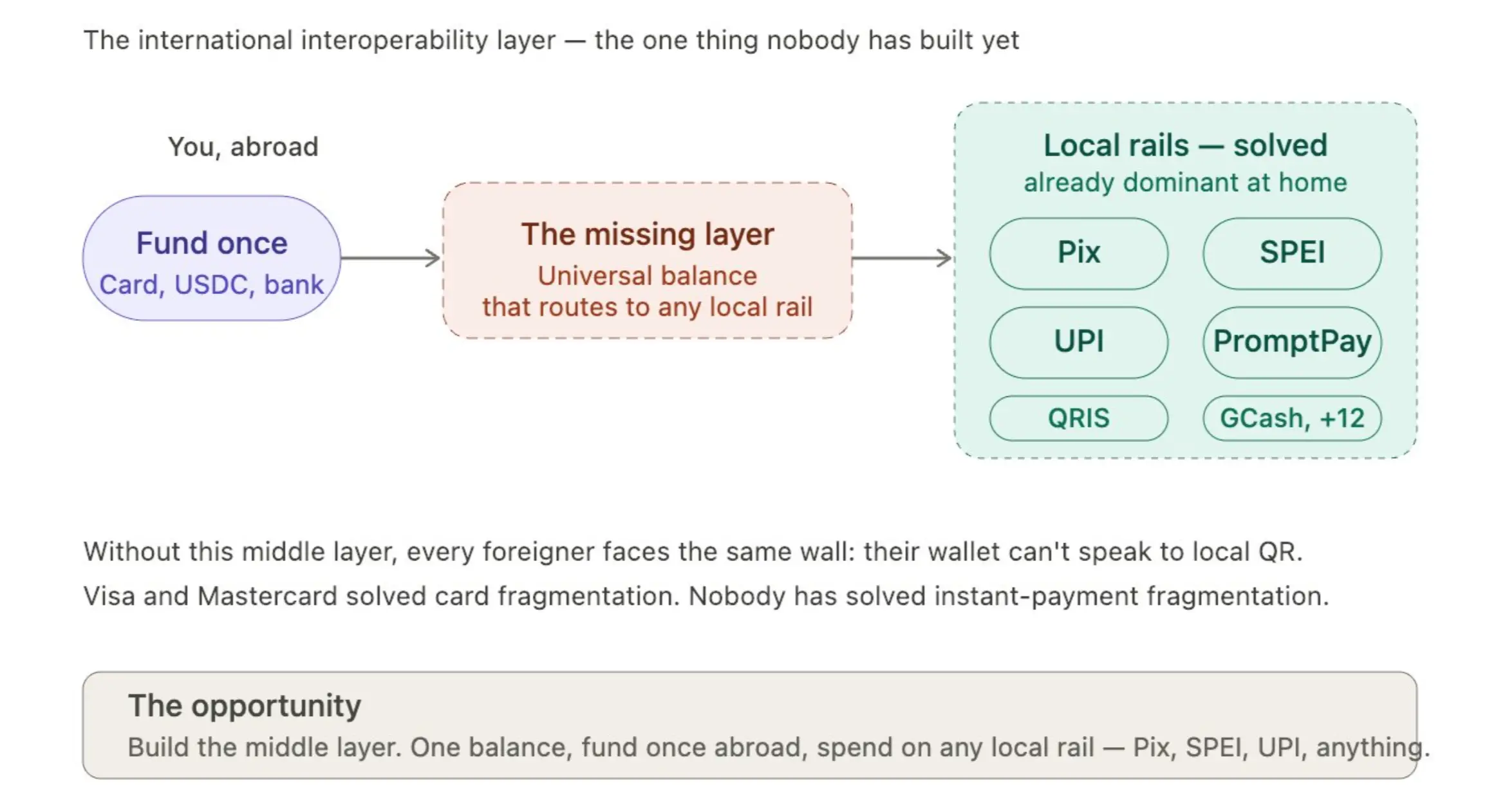

3. Peluang Terbesar yang Belum Dibangun di Bidang Pembayaran

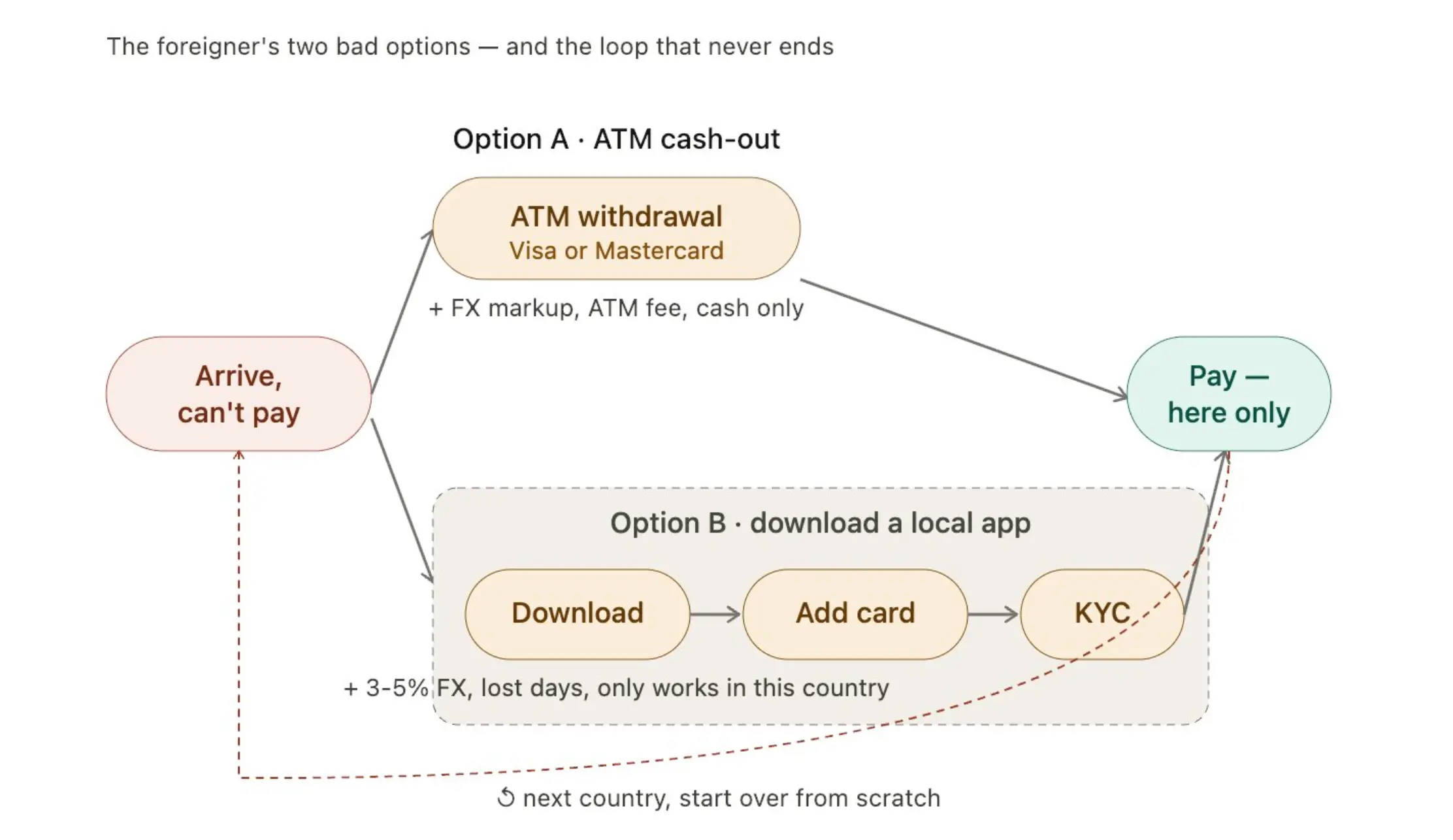

Visa dan Mastercard menyatukan masalah fragmentasi asosiasi kartu, tetapi tidak menyelesaikan masalah fragmentasi pedagang. Tidak setiap pedagang kecil mampu membeli mesin POS. Untuk lapak buah, biaya akuisisi tidak masuk akal.

Kode QR dan pembayaran scan menyelesaikan "mil terakhir" di dalam setiap negara. Pix Brasil, SPEI Meksiko, Yape Peru, masing-masing mendominasi di dalam negerinya.

Tapi secara internasional, ini masih terpecah-pecah. Sebagai orang asing, Anda sebenarnya hanya punya dua pilihan:

Pilihan A: Gunakan kartu Visa atau Mastercard untuk menarik uang tunai di ATM. Harganya adalah markup valas, biaya, dan hanya bisa bayar dengan uang tunai.

Pilihan B: Unduh aplikasi lokal. Ikat kartu, lakukan verifikasi KYC, harganya adalah rugi valas 3% sampai 5%, menghabiskan beberapa hari, dan hanya bisa digunakan di negara ini.

Kedua jalan akhirnya sama: Anda hanya bisa membayar di negara ini. Ganti negara, semuanya batal, mulai dari awal lagi.

Pada malam hujan, sebagai orang asing duduk di bar Brasil ingin memesan espresso martini, Pix saya tidak bisa digunakan. Dompet non-Brasil saya tidak bisa berbicara dengan mesin POS bar (mereka hanya bisa menerima pembayaran lokal). Lapisan "interoperabilitas internasional" antar sistem pembayaran instan negara-negara ini, saat ini belum ada.

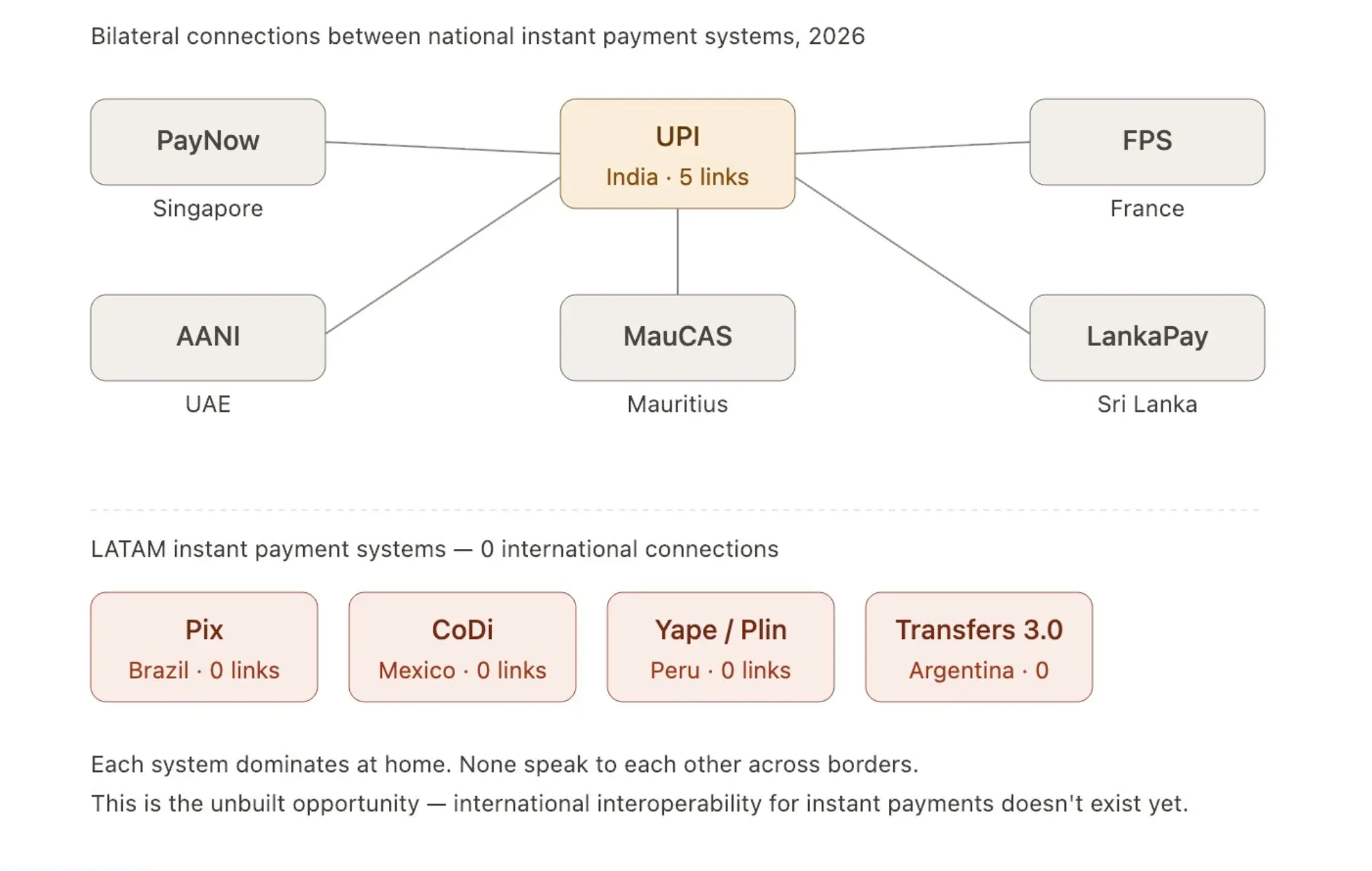

Ini adalah salah satu peluang terbesar yang belum dibangun di bidang pembayaran.

UPI India sudah terhubung bilateral dengan Singapura (PayNow), Uni Emirat Arab (AANI), Prancis, Sri Lanka, Mauritius. Sementara sistem pembayaran instan Amerika Latin hampir tidak terhubung dengan sistem internasional mana pun. Proyek Nexus dari Bank for International Settlements (BIS) sedang mengerjakan hal ini, tetapi interoperabilitas multilateral tidak akan terwujud sebelum 2027.

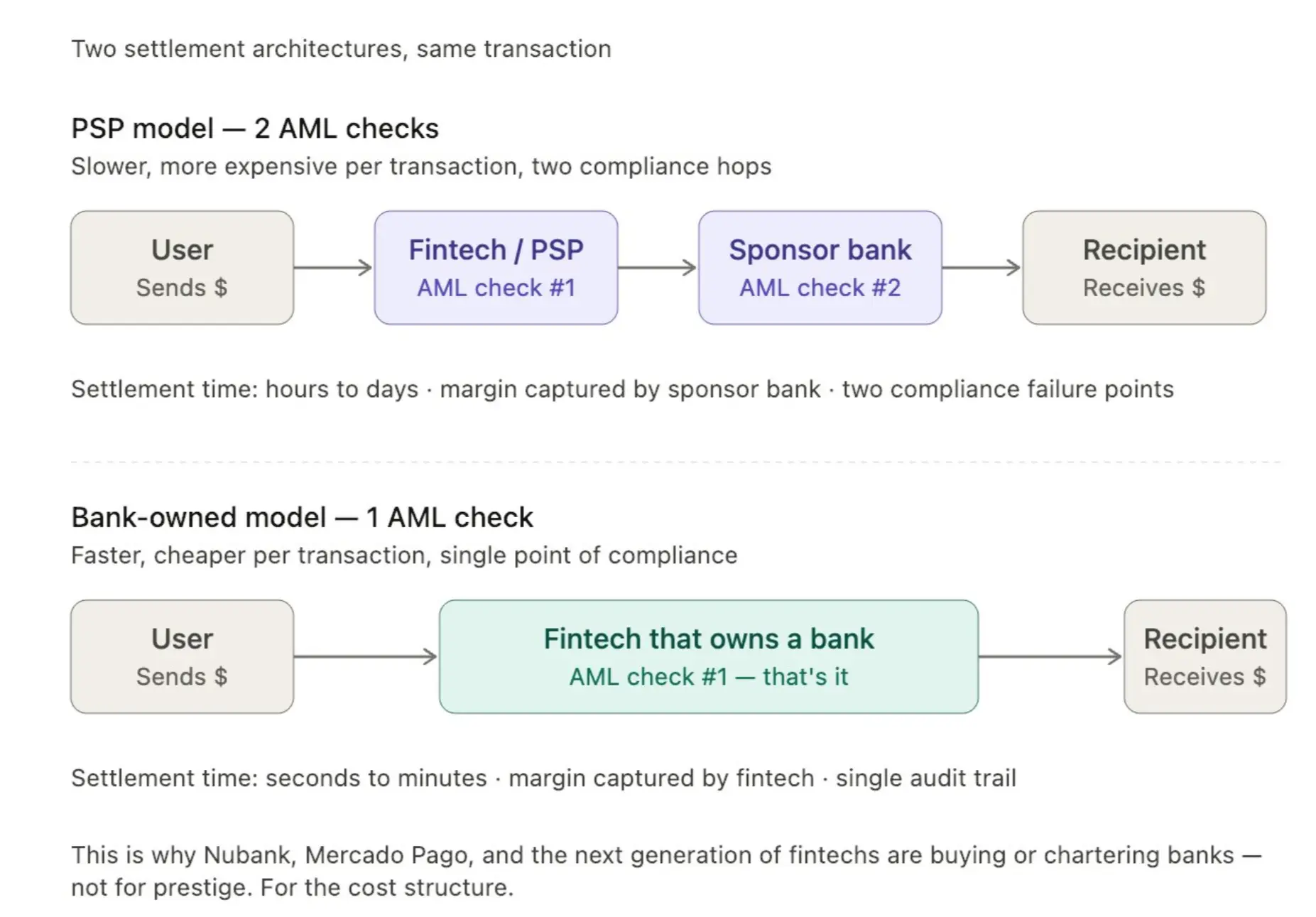

4. Persaingan Pembayaran Bukan Lagi Rebut Pengguna, Tapi Rebut Penyelesaian

Kebanyakan perusahaan terhubung dengan satu PSP (Penyedia Layanan Pembayaran), membiarkan PSP menanggung beban kepatuhan dan anti-pencucian uang (AML). Dalam skala kecil, strategi ini berhasil.

Tapi perusahaan pembayaran terdepan sekarang mulai membeli bank secara langsung. Mengapa? Karena memiliki bank berarti setiap transaksi hanya melakukan pemeriksaan AML sekali, bukan dua kali. Penyelesaian lebih cepat, keuntungan diperoleh, bukan disewa.

Itulah mengapa Anda melihat langkah Nubank memasuki perbankan, gelombang akuisisi bank kecil oleh fintech Brasil, dan beberapa perusahaan stablecoin diam-diam mengajukan izin bank.

Brasil sekarang memiliki lebih dari 1.400 lembaga pembayaran berizin, lebih dari 90 bank berizin. Model "fintech dengan izin bank" ini, tingkat pertumbuhannya 3 kali lipat dari fintech PSP murni (data Bank Sentral Brasil 2024). Di Meksiko, hanya memiliki izin IFPE sudah tidak cukup, demi pertimbangan biaya, pemain papan atas sedang memperjuangkan izin SOFOM atau izin bank penuh.

5. "Amerika Latin" Bukan Satu Pasar

Kebanyakan perusahaan merekrut satu orang Brasil sebagai "BD Amerika Latin" atau manajer komunitas. Ini adalah kesalahan.

Pasar Argentina besar, volume transaksi di sana nyata. Dan karena sejarah, budaya, dan persaingan sepak bola, orang Argentina dan Brasil sebenarnya tidak terlalu cocok, terkadang saling menyebut "monyet" (dua arah). Setiap negara memiliki logika mata uangnya sendiri, model ekonomi informalnya sendiri, kelompok diaspora sendiri, sejarah kontrol valas sendiri.

Jika Anda tidak bisa membedakan kontrol valas Argentina, nilai tukar paralel Brasil, dan mata uang Peso Meksiko yang mengambang bebas, Anda tidak bisa melakukan pembayaran Amerika Latin.

Data yang layak dibawa: Populasi Argentina hanya 46 juta, tetapi memiliki lebih dari 5 juta pengguna kripto (sekitar 11% penetrasi, salah satu yang tertinggi di dunia). Pasar valas paralel Argentina ("Dolar Blue") membuat kebutuhan akan stablecoin, secara struktural sangat berbeda dengan Brasil.

Aliran remitansi Meksiko ($65 miliar per tahun) adalah terbesar kedua di dunia, tetapi sedang tertekan oleh pajak remitansi AS 1% (disahkan musim panas 2025) dan pengetatan pasokan dolar oleh bank sentral Meksiko.

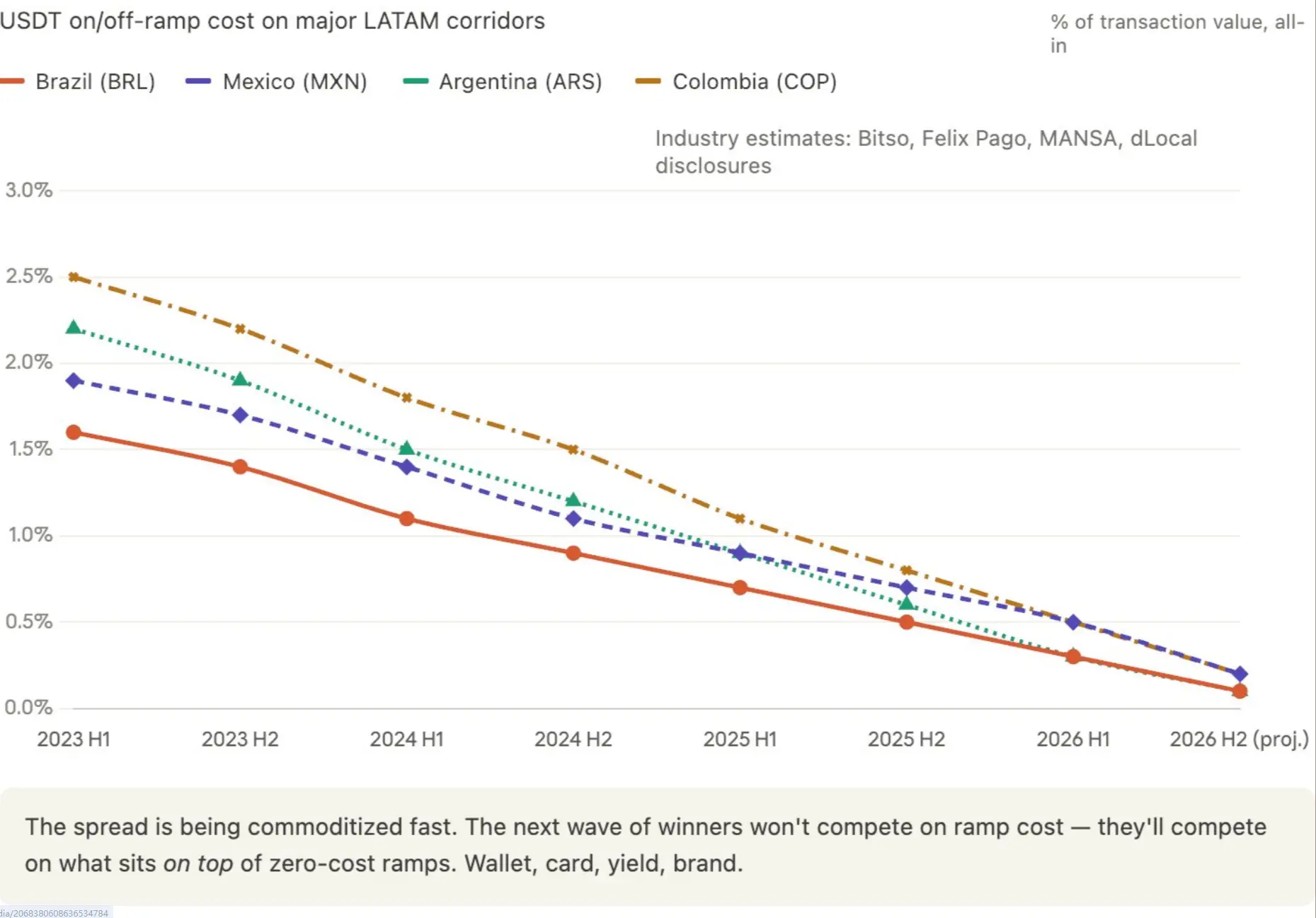

6. Neo Bank Beralih ke Bisnis Valas

Konferensi stablecoin yang diadakan di Mexico City tahun ini, pada dasarnya adalah konferensi remitansi dan valas. Uang dari negara yang berbeda mengalir melintasi perbatasan, dan aliran ini sedang dikomodifikasi, menjadi perang harga.

Margin keuntungan sedang mendekati nol. Prediksi saya: Dalam 6 sampai 12 bulan ke depan, biaya konversi antara Dolar AS dan USDT akan turun ke nol di koridor utama Amerika Latin. Perusahaan yang ingin menghasilkan uang dari spread akan menemukan diri mereka tertekan oleh pemain infrastruktur, yang memperlakukan konversi sebagai loss leader untuk produk yang lebih besar.

Juli 2023 hingga Juni 2024, volume transaksi stablecoin Amerika Latin sekitar $415 miliar (data Chainalysis), saat ini sekitar 71% institusi Amerika Latin menggunakan stablecoin untuk pembayaran lintas batas (data Fireblocks 2025).

Biaya transfer stablecoin lintas batas turun dari 1.5% sampai 2% pada 2023 menjadi 0.3% sampai 0.8% pada 2025. Kompresi biaya masih berakselerasi, Bitso, Felix Pago, dan belasan pemain lebih kecil semua berebut memukul spread ke nol.

7. Ekspansi Lintas Batas adalah Arah Baru

Saran pembayaran klasik adalah: Pilih satu koridor remitansi, dalami sepenuhnya. Bangun hubungan, dapatkan izin, kunci pedagang, menjadi pilihan default.

Saran ini sedang kehilangan efektivitas. Venture capital sekarang mengatakan kepada saya, pembayaran menjadi sulit diinvestasikan, karena terlokalisasi berlebihan. Setiap perusahaan menggali dalam di satu negara, mengambil keuntungan lokal, tetapi setelah itu tidak bisa keluar. Mereka menjadi raja satu koridor, tetapi tidak bisa diinvestasikan sebagai merek lintas regional.

Perusahaan pembayaran generasi berikutnya, perlu memiliki daya tarik merek internasional sejak hari pertama, tumpukan teknologinya harus bisa meluas lintas batas. Ini adalah pergantian generasi dalam fintech tentang "apa yang disebut bagus".

Valuasi Stripe lebih dari $90 miliar, berasal dari ekspansi lintas koridor, bukan kedalaman satu koridor.

Nubank berekspansi ke Meksiko, Kolombia, sekarang mengincar Argentina, justru strategi multinegara ini yang membuka valuasinya, bukan hanya penggalian dalamnya di Brasil.

DollarAPP baru-baru ini juga mulai memasuki pasar Brasil. Antara 2024 dan 2025, sebagian besar pendanaan yang diturunkan valuasinya oleh VC di fintech Amerika Latin, jatuh pada perusahaan yang hanya beroperasi di satu negara.

8. Brasil Meksiko Sudah Laut Merah

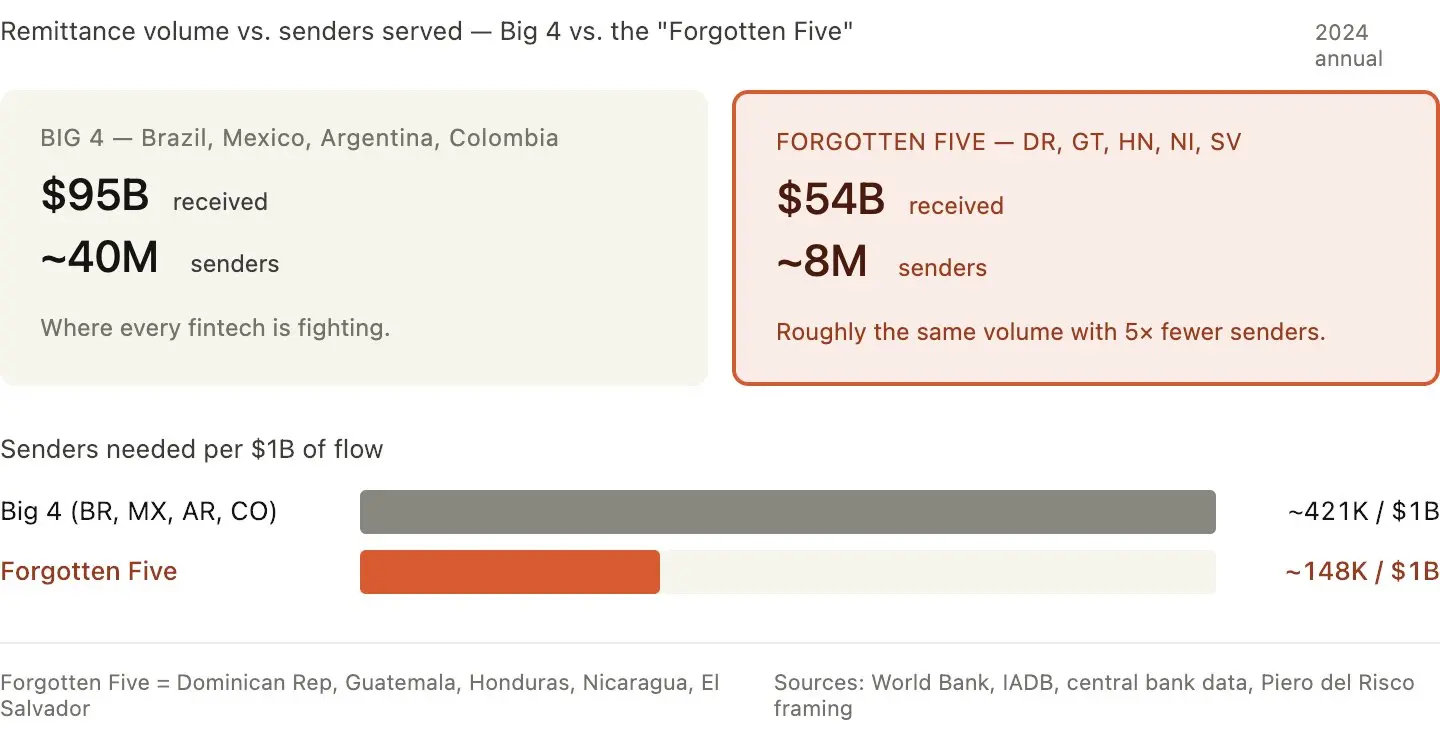

Saya berbicara dengan Piero del Risco tentang "lima negara yang terlupakan".

"Pikirkan baik-baik, Republik Dominika, Guatemala, Honduras, Nikaragua, dan El Salvador, jika digabungkan menerima sekitar $60 miliar remitansi, ini hampir sama dengan jumlah Brasil, Meksiko, Argentina ditambah pasar utama lainnya. Tetapi yang melayani 'lima negara yang terlupakan' ini hanya 8 juta pengirim remitansi, sementara yang melayani pasar besar ada 40 juta. Kami bergerak ke hulu, menjadi manajer proyek di AS, sehingga memiliki parit regulasi, menyediakan layanan perbankan untuk pengirim remitansi di puncak corong, dan menguasai jalur pembayaran setiap negara di hilir."

Bukan hanya lima negara ini, ada juga beberapa negara kecil lainnya, mereka memiliki sekelompok kecil tapi sangat terkonsentrasi pengirim remitansi di AS, tetapi uang yang diterima sama banyaknya dengan seluruh pasar "besar". Semua orang berebut Brasil dan Meksiko, hampir tidak ada yang serius membangun infrastruktur untuk Guatemala atau Honduras. Pada volume transaksi yang sama, kepadatan persaingan di sini 5 kali lebih rendah.

Ada beberapa koridor terabaikan yang saya perhatikan:

Kolombia → Eropa (Spanyol, Italia, Belanda)

Argentina → Bolivia (skala kecil tetapi sangat terkonsentrasi)

Venezuela → Kolombia (koridor Amerika Latin non-AS terbesar)

Guatemala menerima $20.3 miliar remitansi pada 2024 (15% dari PDB). Negara lain: Honduras $9.7 miliar, El Salvador $8.6 miliar, Nikaragua $4.8 miliar, Republik Dominika $10.2 miliar. Total $53.6 miliar, sekitar 33% dari total remitansi Amerika Latin. Populasi mereka digabungkan kurang dari seperempat Brasil ditambah Meksiko, tetapi hampir tidak ada persaingan fintech.

Biaya per remitansi untuk "lima negara yang terlupakan" juga lebih tinggi (6.5% sampai 8%, sedangkan rata-rata Amerika Latin 6%), artinya ada lebih banyak ruang keuntungan yang bisa direbut.

9. Anggaran Pemasaran Harus Dikeluarkan di Tempat yang Tepat

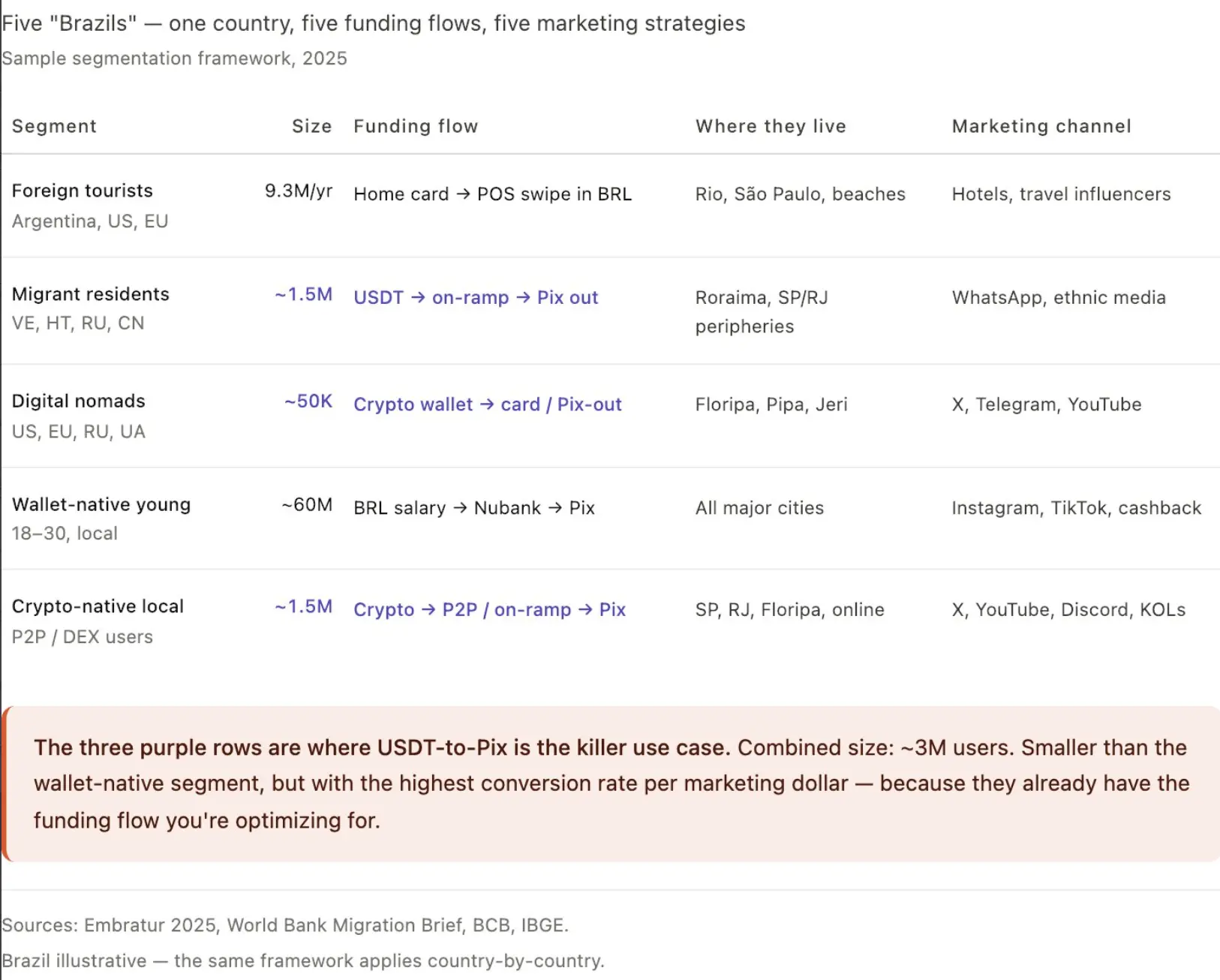

Ambil contoh Brasil.

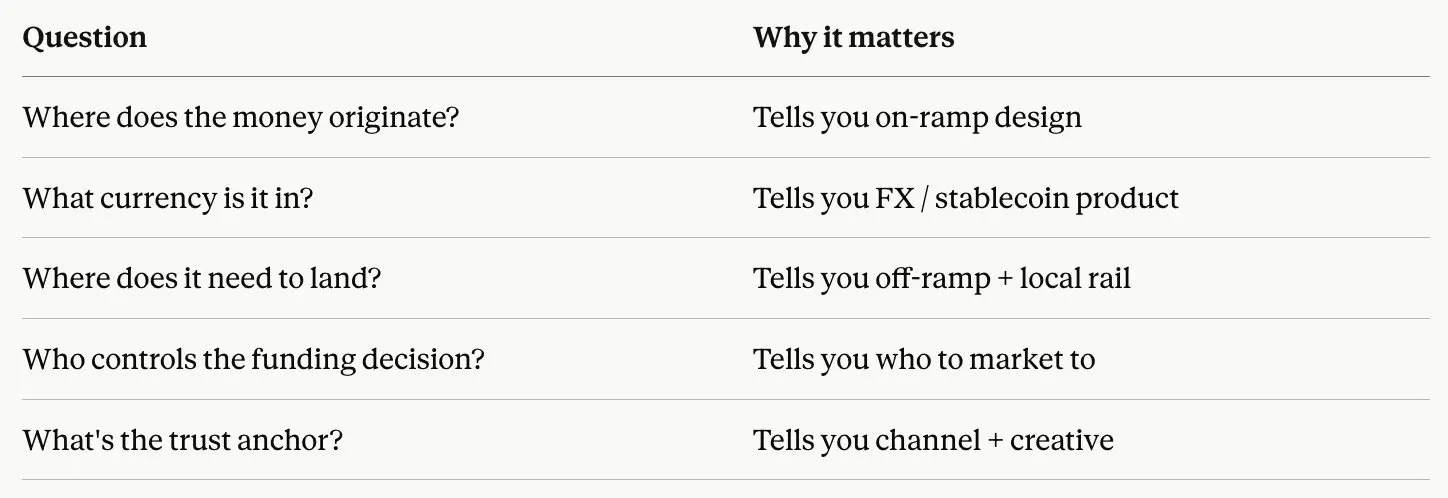

Setiap perusahaan fintech yang memasarkan "Brasil", memperlakukannya sebagai satu kelompok pengguna. Bukan. Negara ini setidaknya memiliki lima segmen aliran dana yang berbeda, masing-masing sesuai dengan produk, narasi, dan jalur pembayaran yang berbeda. Jika Anda tidak dapat menggambar aliran dana pengguna Anda di atas serbet, Anda sedang mengeluarkan anggaran pemasaran pada orang yang salah.

Berikut adalah lima segmen yang saya gambar di lapangan:

Segmen 1: Wisatawan asing. 9.3 juta orang pada 2025, total pengeluaran $7.9 miliar (sekitar $847 per kapita).

Sumber utama: Argentina 3.4 juta (sensitif harga, suka pantai), Chili 800 ribu (nilai tinggi), AS 760 ribu (konsumsi tinggi), diikuti Paraguay, Uruguay, Prancis, Portugal, Jerman.

Aliran dana mereka adalah: kartu debit atau kredit negara asal → gesek di mesin POS Brasil. Mereka tidak pernah menyentuh BRL secara langsung.

Titik masuk pemasaran yang efektif: transportasi bandara, perbandingan penghematan valas dengan bank negara asal, pembayaran satu ketuk tanpa biaya untuk objek wisata.

Segmen 2: Penduduk asing jangka panjang tanpa rekening bank Brasil. Orang Venezuela (79% dari populasi imigran Brasil), Haiti, Bolivia, Rusia, Tiongkok, Suriah, total sekitar 1.5 juta imigran. 62% di antaranya sudah menggunakan dompet digital, bukan akun tradisional.

Aliran dana mereka adalah: pendapatan USDT atau Dolar AS internasional → konversi → transfer Pix keluar untuk konsumsi BRL. Untuk produk stablecoin asli, ini adalah kelompok bernilai tertinggi, USDT ke Pix adalah use case pembunuh mereka. Biaya edukasi nol, konversi langsung.

Segmen 3: Digital nomad. Terkonsentrasi di Florianópolis, Rio, São Paulo, Pipa, Jericoacoara. Didominasi orang Amerika, Eropa, Rusia, Ukraina. Penghasilan dari luar negeri, biasanya USDT atau BTC. Menolak membuka rekening bank Brasil karena birokrasi rumit.

Aliran dana: dompet kripto → gesek kartu atau transfer Pix keluar, untuk membayar sewa, restoran, Uber, pulsa. Mereka tidak sensitif terhadap harga valas, tetapi sangat sensitif terhadap pengalaman. Selama operasi bisa mengurangi satu klik, mereka akan berganti penyedia layanan.

Segmen 4: Penduduk asli dompet digital muda Brasil. Mereka memiliki "akun", tetapi di Nubank, Mercado Pago, PicPay, RecargaPay, bukan Itaú atau Bradesco. Mereka tidak merasa sebagai klien bank, melainkan pengguna aplikasi.

Aliran dana: gaji BRL → dompet digital → menggunakan Pix di mana-mana. Kontak dengan kripto meningkat, tetapi alur inti sepenuhnya terlokalisasi. Titik masuk pemasaran adalah: cashback, hasil, kenyamanan, bukan "jalur stablecoin".

Segmen 5: Penduduk asli kripto Brasil. Memegang USDT atau BTC, sering menggunakan P2P. Aliran dana: saldo kripto → P2P atau konversi → Pix → konsumsi. Brasil memiliki lebih dari 1.5 juta pengguna kripto aktif. Ini adalah kelompok yang paling mudah dikonversi, tetapi juga yang terkecil.

Di sinilah kebanyakan fintech salah: Mereka membuat satu produk, menjalankan satu kampanye pemasaran, menargetkan seluruh "Brasil". Hasilnya biaya akuisisi pengguna sangat tinggi, karena segmen 1, 2, 3, 4, 5 membutuhkan saluran akuisisi yang sama sekali berbeda, narasi yang sama sekali berbeda, jalur dana yang sama sekali berbeda.

Iklan YouTube berbahasa Rusia untuk digital nomad di Florianópolis, dan iklan Instagram berbahasa Portugis untuk orang Brasil muda di São Paulo, tingkat konversinya sangat berbeda. Grup WhatsApp imigran Venezuela di negara bagian Roraima, kinerjanya juga sangat berbeda dengan kolaborasi influencer pariwisata AS yang menargetkan wisatawan.

Setelah menggambar kelompok-kelompok di atas, kerangka kerja yang akan saya gunakan di negara Amerika Latin mana pun adalah:

Jika Anda tidak dapat menjawab lima pertanyaan ini untuk setiap kelompok prioritas, Anda belum siap mengeluarkan anggaran pemasaran. Yang harus Anda lakukan adalah lebih banyak riset pengguna.

Logika yang sama berlaku untuk setiap negara Amerika Latin.

Contoh Brasil ini, dapat diterapkan satu-ke-satu ke Meksiko (pengirim remitansi dari AS, profesional Meksiko, UKM lintas batas AS-Meksiko, pemuda asli kripto, populasi pedesaan tanpa rekening bank), juga dapat diterapkan ke Argentina (pemegang Dolar Blue, profesional dengan gaji dolarisasi, trader asli kripto, pengguna MercadoPago, arbitrase pariwisata), dan setiap pasar di wilayah ini.

Jangan tanya "Haruskah saya melakukan Brasil?"

Tanyakan "Saya melakukan Brasil yang mana dari lima Brasil ini?"

Inilah satu-satunya pertanyaan yang mengubah ekspansi Amerika Latin menjadi sesuatu yang layak diinvestasikan, bukan lubang tanpa dasar.

10. Dalam Hal Regulasi, Amerika Latin 5 Tahun Lebih Maju dari AS

Sepanjang perjalanan, saya berbicara dengan lebih dari 10 regulator. Kejutan terbesar adalah, mereka sama sekali tidak asing dengan stablecoin, jalur P2P, interkoneksi kripto dan fiat.

Narasi Barat tentang regulasi Amerika Latin adalah "terfragmentasi, lambat, tertinggal". Tetapi di lapangan, situasinya justru sebaliknya. AS yang mengejar dari belakang.

Brasil. Bank sentral membuat Pix dalam 18 bulan, dan membuatnya gratis di sisi pembayaran, hal ini masih dipelajari oleh Federal Reserve. Kerangka regulasi kripto sekarang sudah ditetapkan: Resolusi No. 519, 520, 521 diterbitkan November 2025, berlaku efektif 2 Februari 2026. Batas waktu keras bagi Penyedia Layanan Aset Virtual (VASP) yang ada untuk mengajukan otorisasi adalah 30 Oktober 2026.

Setelah itu, setiap lembaga yang diawasi oleh bank sentral Brasil, termasuk setiap bank Brasil, setiap prosesor pembayaran, setiap penyedia layanan Pix, dilarang oleh hukum untuk melakukan bisnis aset virtual dengan pihak lawan yang tidak berizin. Baca lagi kalimat ini.

Batas waktu ini bukan "Anda perlu satu izin", tetapi "jika Anda tidak memiliki izin, setiap bank Brasil yang bekerja sama dengan Anda, secara hukum diharuskan memutus hubungan dengan Anda". Pada saat penulisan, hanya tersisa sekitar 4 bulan.

Meksiko. Meksiko meloloskan *Ley Fintech* pada 2018, sementara AS hingga 2026 belum memiliki undang-undang fintech tingkat federal. Kerangka izin IFPE dan remitansi bank sentral Meksiko, dibangun khusus untuk aliran dana digital lintas batas. AS baru saja meloloskan pajak remitansi federal 1% pada musim panas 2025 (Undang-Undang *Big and Beautiful*). Regulator Meksiko memperhatikan hal ini lebih awal daripada praktisi fintech AS. Beberapa mengatakan kepada saya, mereka sedang menyesuaikan strategi pemberian izin, untuk menampung aliran dana yang akan menghindari saluran tunai AS.

Kolombia. *Superintendencia Financiera* menyetujui stablecoin Peso COPW Bancolombia pada 2024, ini adalah stablecoin bank komersial yang diatur dari ujung ke ujung. Sementara Federal Reserve hingga sekarang belum menyetujui satu pun stablecoin bank AS.

Argentina. Meskipun bank sentral melarang bank menyentuh kripto pada 2022, sandbox pemberian izin VASP baru (diluncurkan 2025) lebih longgar daripada BitLicense New York. Regulator Argentina langsung berkata kepada saya: "Kami tidak bisa menghentikan dolarisasi, hanya bisa membuatnya lebih aman." Keterbukaan seperti ini, tidak dimiliki oleh kebanyakan regulator AS di depan umum.

Kosta Rika dan Paraguay. Kedua negara sedang menjalankan sandbox remitansi stablecoin, jalur pemberian izin lebih jelas daripada lebih dari 30 negara bagian AS.

Bagian yang paling mengejutkan saya adalah ini: Regulator Amerika Latin tidak ingin memperlambat adopsi stablecoin. Beberapa secara aktif bertanya kepada saya "Bagaimana kami membuatnya lebih aman bagi warga negara?", bukan bertanya "Bagaimana kami menghentikannya?"

Ini bukan lingkungan regulasi yang "tertinggal dari" AS. Ini adalah lingkungan regulasi yang memimpin AS, mereka telah melampaui perdebatan eksistensial yang masih diperdebatkan AS.

Jika Anda melakukan bisnis lintas batas di Amerika Latin, dan masih menunggu "kejelasan regulasi", maka Anda salah membaca situasi. Kejelasan sudah lama ada.

Yang kabur justru ujung AS dari koridor tersebut.

Sebenarnya, sebagian besar pandangan ini bertentangan dengan pemahaman saya sebelum perjalanan.

Yang paling mengejutkan saya adalah poin ke-6, saya pergi ke Amerika Latin berpikir stablecoin adalah bisnis berstruktur dengan keuntungan tinggi. Realitas yang dilihat di lapangan justru, mereka sudah berlomba-lomba menuju nol.

Pemenangnya bukan yang memiliki saluran konversi terbaik, melainkan yang membangun lapisan berikutnya (dompet, kartu, hasil, merek) di atas konversi dengan terbaik.

Untuk setiap sopir taksi, bartender, manajer bank, dan regulator yang bersedia meluangkan waktu, menjelaskan hal-hal kepada orang asing yang bahasa Spanyolnya buruk, bahasa Portugisnya lebih buruk lagi.

Roda di koper saya, cepat atau lambat akan diperbaiki.

Tapi hal-hal yang dipelajari dalam perjalanan ini, tidak akan aus.