Penulis: Chloe, ChainCatcher

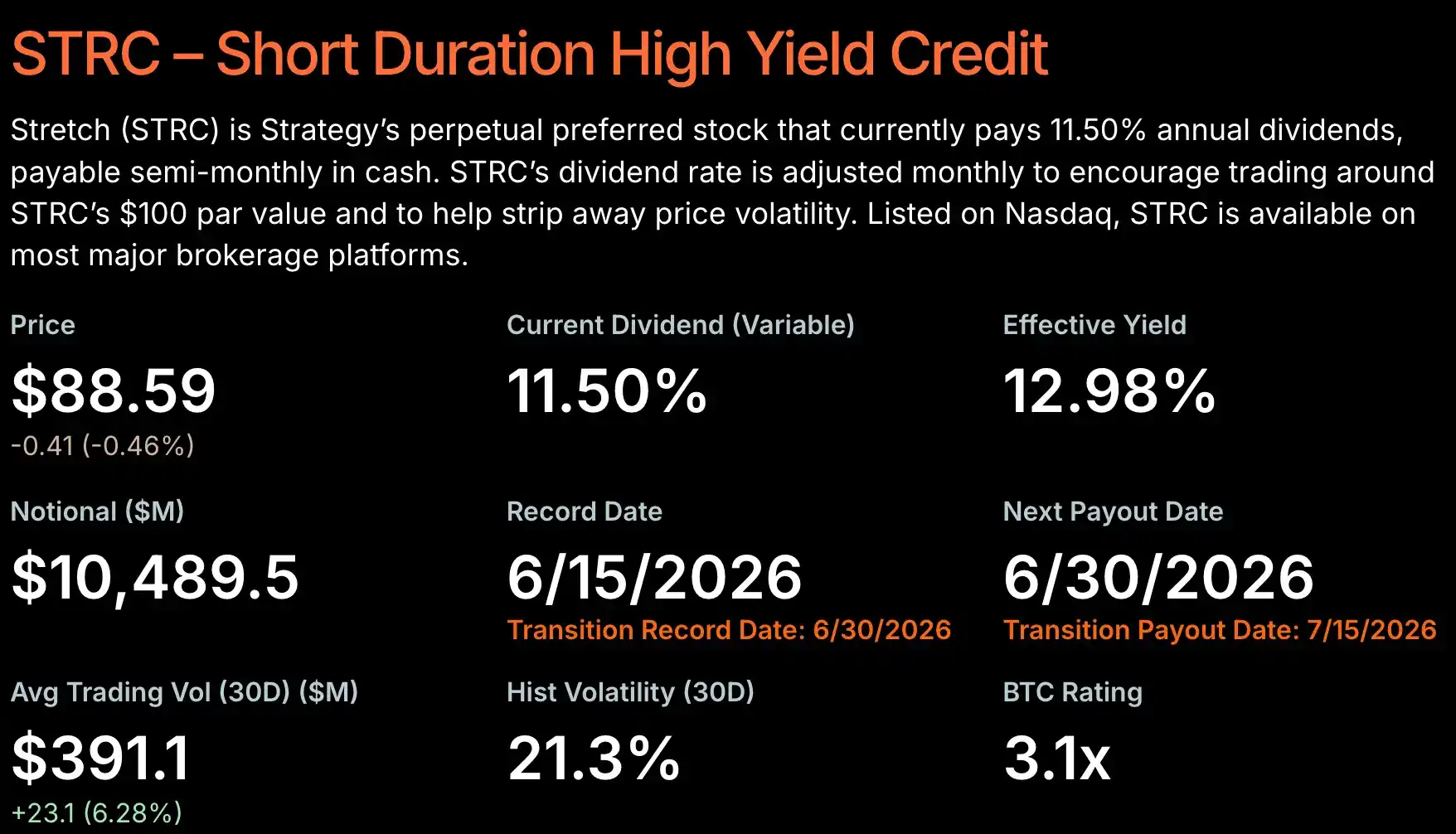

Sejak Strategy meluncurkan STRC pada akhir Juli 2025, harga Bitcoin telah turun sekitar 40%, mendekati 50%. Saham preferen yang dirancang untuk "berdagang di sekitar nilai nominal $100" ini kini justru terperangkap dalam diskon: pada Kamis pekan lalu, harganya sempat mencapai titik terendah historis $82.53, dan saat ini penutupan hanya kembali ke $88.59, masih sekitar 13% lebih rendah dari nilai nominal. Seiring dengan meluasnya diskon, hasil efektif STRC terdorong hingga di atas 12.9%, mendekati 13%.

Jesse Myers, Kepala Strategi Bitcoin The Smarter Web Company, menanggapi hal ini dengan mengatakan, "Strategy baik-baik saja (Strategy is fine)", sementara ekonom Peter Schiff kembali menyebut seluruh struktur ini sebagai "skema Ponzi terpusat yang khas".

Dengan demikian, beberapa pertanyaan lama itu kembali diajukan: Akankah Strategy terpaksa menjual Bitcoin? Apakah flywheel yang menjadi tumpuan ekspansinya benar-benar merupakan skema Ponzi?

Apakah Mekanisme STRC Dirancang oleh AI?

Untuk membahas STRC, kita harus membahas detail yang sering diabaikan namun kembali mengemuka selama penurunan ini: struktur ini adalah hasil diskusi Saylor dengan AI.

Kontroversi berasal dari segmen wawancara CoinDesk bulan Mei yang kembali beredar di X. Dalam klip tersebut, Saylor mengakui bahwa ia banyak menggunakan kecerdasan buatan dalam mengembangkan produk saham preferen Strategy. Dia mengatakan, saat membuat Stretch, semua ini dirancangnya menggunakan AI, mustahil dilakukan sendirian, dan ia menghabiskan berjam-jam berdiskusi bolak-balik dengan AI.

Menurut penjelasannya, dia terus mengajukan berbagai pengaturan struktural kepada AI, menguji apakah ide-ide atipikal dapat dipertahankan secara hukum. Ketika dia mengusulkan "Saya ingin saham preferen yang membayar dividen bulanan dan harganya stabil di $100," jawaban AI adalah: Tidak pernah ada yang melakukan ini dalam sejarah, tetapi ini sepenuhnya legal dan masuk akal.

Yang menarik, ketika STRC jatuh di bawah nilai nominal dan pasar mulai mempertanyakan apakah mekanisme ini bisa bertahan, banyak media asing memilih untuk bertanya kembali pada AI, termasuk ChatGPT, Grok, dan Claude, apakah STRC masih bisa naik kembali ke $100.

Akankah Strategy Menjual Bitcoin Lagi?

Belum lama ini, Strategy menjual 32 BTC, senilai sekitar $2.5 juta, untuk membayar kewajiban dividen. Volume ini tidak signifikan dibandingkan dengan cadangan Bitcoin keseluruhannya, tetapi ini membuktikan satu hal: Ketika efisiensi pendanaan yang dipimpin oleh STRC menurun, kewajiban tunai benar-benar dapat memicu aksi penjualan Bitcoin dalam batas tertentu.

Yang lebih perlu diwaspadai adalah pembekuan permintaan beli. Langkah Strategy untuk menambah kepemilikan Bitcoin telah melambat secara nyata: Pada April tahun ini, ia pernah membeli 34,164 BTC dengan nilai $2.54 miliar dalam satu pekan; pada Mei, menambah 24,869 BTC lagi dengan sekitar $2.01 miliar. Namun, pada bulan Juni, volume pembelian mingguan menyusut menjadi sekitar $100 juta. Per pekan hingga 8 Juni membeli 1,550 BTC ($101 juta), per pekan hingga 15 Juni membeli 1,587 BTC lagi ($100 juta), sehingga total kepemilikannya mencapai 846,842 BTC.

Selain itu, meluasnya diskon tidak hanya mendorong naiknya hasil, tetapi juga menjerumuskan mekanisme "at-the-market" (yaitu mekanisme menjual saham baru secara bertahap ke pasar publik dengan harga pasar saat ini untuk mengumpulkan uang tunai) ke dalam jeda, dan saluran pendanaan ini merupakan mata rantai kunci yang menopang seluruh flywheel Bitcoin.

Namun, para pihak bullish tidak menerima narasi "death spiral" ini. Jesse Myers berpendapat bahwa penjualan STRC kali ini lebih mirip pelunasan leverage daripada memburuknya fundamental. Dia memperkirakan, jika kondisi tetap tidak berubah, Strategy dalam keadaan sekarang saja sudah cukup untuk membayar dividen STRC selama 32 tahun; dan asalkan Bitcoin terapresiasi sekitar 2% per tahun, kewajiban ini dapat ditanggung tanpa batas waktu. Apalagi, alat penerbitan saham itu sendiri tidak hilang, bahkan jika penerbitan "at-the-market" untuk sementara dihentikan, Strategy masih memiliki beberapa opsi pendanaan cadangan, termasuk memulai kembali penerbitan saham biasa MSTR, menggunakan cadangan tunai, dan hanya akan menjual Bitcoin jika diperlukan.

Di sisi bearish, Schiff memiliki skenario klasik. Dia berpendapat bahwa jika Saylor menaikkan hasil hingga 13%, dia harus menjual lebih banyak MSTR dengan diskon yang lebih besar untuk pendanaan; jika tidak menaikkan hasil, harga STRC akan terus turun. Menurutnya, satu-satunya cara untuk menghentikan death spiral ini adalah dengan membatalkan dividen secara langsung, tetapi itu akan segera menghancurkan STRC, sekaligus menyeret MSTR dan Bitcoin ke dalamnya.

Apakah Flywheel Ini Benar-Benar Skema Ponzi?

Tuduhan Schiff sangat gamblang, STRC adalah "skema Ponzi terpusat yang khas", karena operasinya bergantung pada apakah Strategy dapat terus mengumpulkan uang baru melalui putaran penerbitan saham baru, atau sekadar menjual Bitcoin untuk memenuhi kewajibannya. Bahkan trader DonAlt secara terbuka mempertanyakan, mengapa pergerakan harga STRC setelah jatuh di bawah nilai nominal "berdagang seperti skema Ponzi".

Strategy tidak menanggapi langsung tuduhan semacam ini, hanya terus memposisikan STRC sebagai saham preferen yang didukung oleh strategi DAT Bitcoin-nya. Tindakan yang lebih konkret adalah mengubah STRC dari pembayaran dividen bulanan menjadi pembayaran dividen dua minggu sekali, yaitu dibagikan dua kali sebulan.

Argumen inti dari pihak oposisi adalah "pelunasan leverage". Myers menunjukkan, masalahnya bukan pada struktur itu sendiri, tetapi pada fakta bahwa STRC diperdagangkan lama di kisaran $99 hingga $100, memancing investor untuk bertaruh dengan leverage berat, banyak yang berasumsi instrumen ini akan stabil di atas $95; begitu harganya tergelincir, margin call dan likuidasi paksa memperbesar dan mempercepat penurunan ini.

Analis Scott Melker memberikan sudut pandang lain: diskon justru dapat menarik pembeli yang mencari hasil. Karena dividen STRC dihitung berdasarkan hak prioritas likuidasi $100, bukan harga pasar. Dengan tingkat dividen 11.5%, orang yang membeli pada $90 sebenarnya mendapatkan hasil sekitar 12.8%, dan mereka yang membeli pada $85 mendapatkan sekitar 13.5%. Semakin dalam diskonnya, semakin tinggi hasil efektifnya, ini sendiri adalah umpan.

Jadi pertanyaan "apakah ini Ponzi" pada akhirnya tergantung pada penjelasan mana yang dipercaya pasar: Satu pandangan mengatakan bahwa mekanisme ini hanya bisa berputar dengan terus-menerus menarik uang baru, uang dari pendatang baru digunakan untuk membayar pendatang lama, itulah ciri khas Ponzi. Pandangan lain mengatakan: instrumen ini sendiri tidak bermasalah, hanya saja sebelumnya semua orang menganggapnya stabil, banyak yang meminjam uang untuk menambah posisi, dan ketika harga tergelincir kali ini, mereka terpaksa menutup posisi dengan kerugian, sehingga memperbesar penurunan, ini adalah pencucian sekali pakai, bukan masalah pada instrumen itu sendiri.

Pembayaran Dividen Dua Minggu Sekali Resmi Berlaku, Jawabannya Mungkin Terungkap pada Juni?

Mengingat bahwa mekanisme ini dirancang oleh Saylor menggunakan AI, seperti disebutkan di atas, banyak media asing memilih untuk mengembalikan pertanyaan yang sama kepada AI: Bisakah STRC kembali ke $100, dan apa yang harus dilakukan Strategy untuk membangun kembali kepercayaan pasar. Jawaban bersama dari ChatGPT, Grok, dan Claude adalah, "Kembali ke $100 memerlukan syarat".

ChatGPT berpendapat, kembali ke $100 masih mungkin, tetapi memerlukan kepercayaan pasar yang lebih kuat, cakupan dividen yang berkelanjutan, ditambah dengan pemulihan harga Bitcoin ketiganya sekaligus. Ini menekankan bahwa jalur perbaikan tercepat adalah membuat investor kembali percaya: dividen dapat dipertahankan tanpa bergantung pada penjualan aset, jika nantinya benar-benar memerlukan lebih banyak aksi penjualan Bitcoin, kepercayaan justru dapat semakin memburuk.

Grok memiliki sikap yang paling berhati-hati, dengan tegas mengatakan "mungkin bisa, tetapi akan sangat sulit". Menurutnya, pasar pada dasarnya bertanya: Apakah mesin yang memasok darah untuk mesin pembeli Bitcoin ini masih bisa beroperasi. Ia percaya, kenaikan Bitcoin yang berkelanjutan akan menjadi katalis paling efektif; sebaliknya, kelemahan jangka panjang akan menekan STRC dan MSTR sekaligus.

Claude mencatat bahwa saham preferen memang sering dapat diperbaiki dari diskon kembali ke nilai nominal, tetapi dengan syarat investor kembali percaya bahwa penerbit memiliki kemampuan untuk memenuhi kewajiban jangka panjang. "Perbaikan itu mungkin, tetapi pasar perlu melihat bukti bahwa struktur ini dapat beroperasi dalam keadaan sulit, tidak hanya efektif saat Bitcoin naik."

Lalu, apakah strategi seperti ini bermasalah? Baik Schiff yang bearish, Myers yang bullish, maupun model AI terkemuka, semuanya menunjuk pada variabel penentu yang sama: Apakah Strategy dapat terus memenuhi kewajiban dividen tanpa menjual Bitcoin.

Flywheel saat ini belum berhenti, tetapi jelas melambat: penerbitan "at-the-market" dijeda, kecepatan pembelian Bitcoin menyusut dari puluhan miliar dolar per pekan awal tahun ini menjadi sekitar $100 juta per pekan pada Juni; penjualan 32 BTC itu membuktikan bahwa ketika penerbitan saham tidak lancar, pintu "menjual Bitcoin untuk membayar dividen" telah terbuka. Apakah ini Ponzi atau pencucian leverage sekali pakai, tergantung pada apakah STRC dapat kembali ke nilai nominal, dan apa yang sebenarnya digunakan Strategy untuk membayar dividen.

Titik pengamatan paling konkret jatuh pada tanggal 30 Juni: pada hari itu, perubahan STRC menjadi pembayaran dividen dua minggu sekali secara resmi berlaku, tetapi sorotan sebenarnya adalah aturan yang secara otomatis menyesuaikan tingkat dividen berdasarkan harga, yang menyarankan kenaikan suku bunga jika rata-rata harga bulanan di bawah $95, dan berhenti hanya jika di atas $99. Sekarang ini terjebak jauh di bawah $95, hampir pasti akan menaikkan suku bunga lagi, sementara tingkat dividen telah naik dari 9% pada Agustus 2025 menjadi 11.5%.

Inilah inti dari death spiral Schiff, semakin rendah harganya, mekanisme secara otomatis semakin mendorong tingkat dividen naik, tagihan tunai semakin besar, dan pada akhirnya hanya bisa diisi dengan menerbitkan lebih banyak saham atau menjual lebih banyak Bitcoin. Apakah mekanisme ini adalah "stabilizer" atau "akselerator", jawabannya tersembunyi dalam harga dan suku bunga berikutnya.