Penulis:Darko,IOSG

Aliran masuk dana ETF sering dilihat sebagai "termometer" kepercayaan uang institusional terhadap Bitcoin. Namun, dari minggu ke minggu, itu lebih banyak mengukur hal lain: transaksi suku bunga tersembunyi yang dihidup-matikan berulang kali. Artikel ini menjelaskan bagaimana membedakannya, seberapa besar transaksi itu, dan mengapa transaksi itu perlahan-lahan meninggalkan pasar.

TL;DR

-

Dari minggu ke minggu, aliran dana ETF terutama didorong oleh transaksi arbitrase tersembunyi, bukan keyakinan. Pelaku arbitrase cash-and-carry membeli ETF sekaligus short futures di CME, menghilangkan risiko harga, tetapi dalam data tidak bisa dibedakan dari pembeli bullish sejati. Sekitar setengah dari fluktuasi aliran mingguan dapat dijelaskan hanya oleh satu hal: posisi short futures baru hedge fund. Korelasi keduanya mencapai 0,70.

-

Kenaikan/turunan harga Bitcoin mingguan hampir tidak bisa menjelaskan aliran dana. Menggunakan return harga untuk memprediksi aliran ETF hasilnya secara statistik tidak berbeda dari nol. Dana mingguan tidak mengejar kinerja harga, tetapi bergerak seirama dengan transaksi suku bunga yang di-lindung nilai.

-

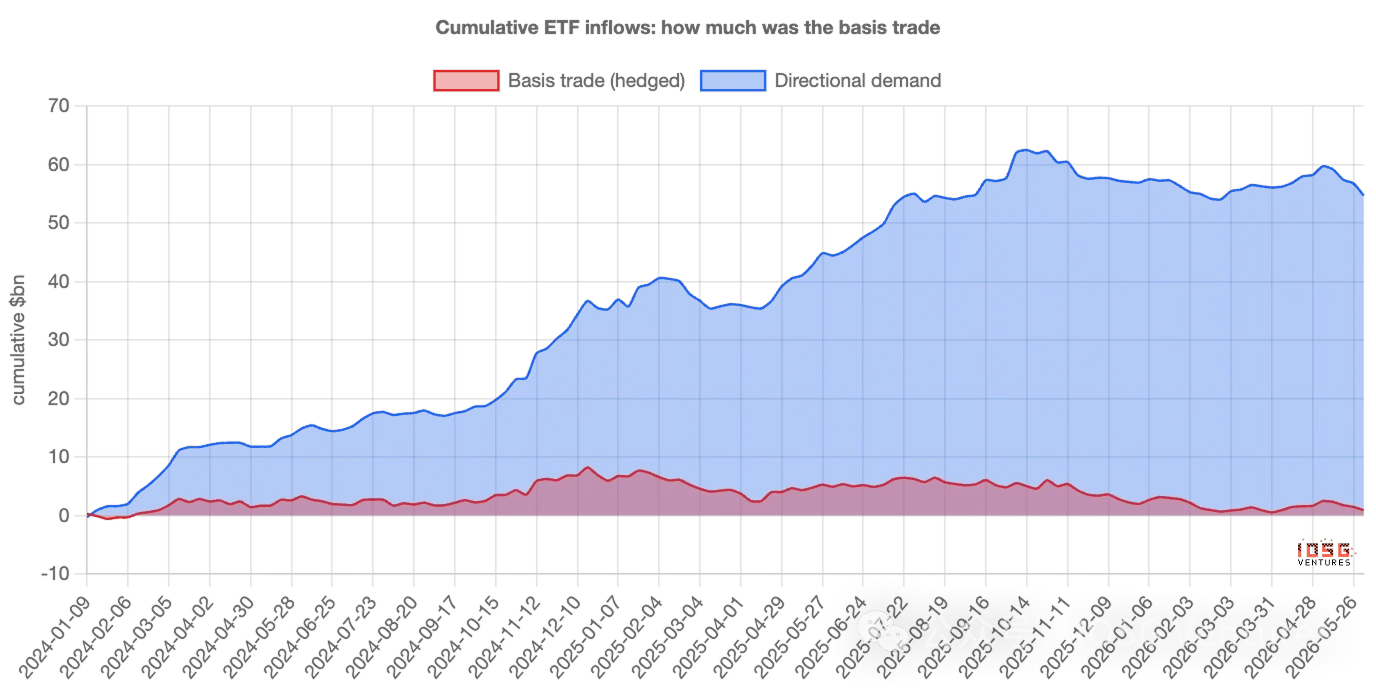

Arbitrase mendominasi "fluktuasi" mingguan, tetapi bukan "pokok" dari total. Dari sekitar 550 miliar dolar total aliran masuk kumulatif ETF, saldo bersih transaksi arbitrase saat ini hanya sekitar 10 miliar dolar; sisanya adalah pembelian directional yang stabil, sekitar 400 juta dolar per minggu, yang dalam dua tahun telah membentuk hampir seluruh "gunung".

-

Pernyataan yang benar adalah: Aliran dana ETF melebih-lebihkan "volatilitas" keyakinan, bukan "tingkat" nya. Naik turun mingguan sebagian besar "disewa"—modal arbitrase datang dan pergi; sementara aset yang benar-benar mengendap sebagian besar "milik sendiri".

-

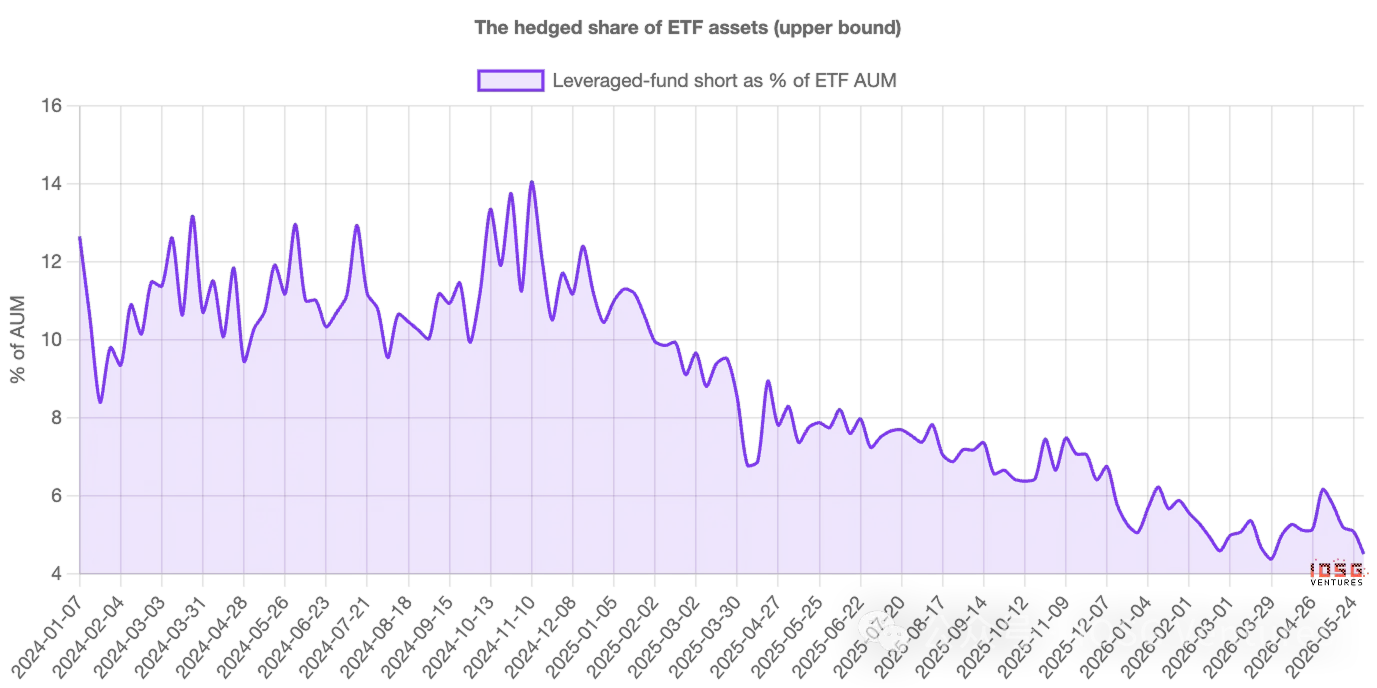

Transaksi ini sedang pergi, dan telah berlangsung dua tahun. Posisi short leveraged fund dari sekitar 3 miliar dolar saat peluncuran sempat menumpuk menjadi sekitar 14 miliar dolar di akhir 2024, kemudian turun stabil menjadi sekitar 4,5 miliar dolar. Begitu basis menyempit hingga tidak menguntungkan, aliran masuk dan posisi short akan mereda bersamaan—jangan salah membaca aliran keluar yang dihasilkan sebagai vonis pasar terhadap Bitcoin.

Satu. Angka yang Diamati Semua Orang

Setiap minggu, Bitcoin ETF mengumumkan berapa banyak dana yang mengalir masuk atau keluar, dan angka ini sering dianggap sebagai vonis. Aliran masuk besar berarti institusi membanjiri; aliran keluar berarti kepercayaan goyah. Data aliran dana diam-diam telah menjadi indikator utama pasar untuk mengukur keyakinan.

Masalahnya, tidak semua yang membeli ETF bertaruh pada Bitcoin. Beberapa pembeli terbesar sama sekali tidak peduli ke mana harga bergerak—begitu mereka dipertimbangkan, angka aliran dana mingguan lebih banyak mengukur aktivitas mereka, bukan keyakinan siapa pun. Untuk memahami alasannya, kita harus mengenal satu jenis pembeli yang sangat berbeda.

Jenis Pembeli yang Tak Peduli Harga

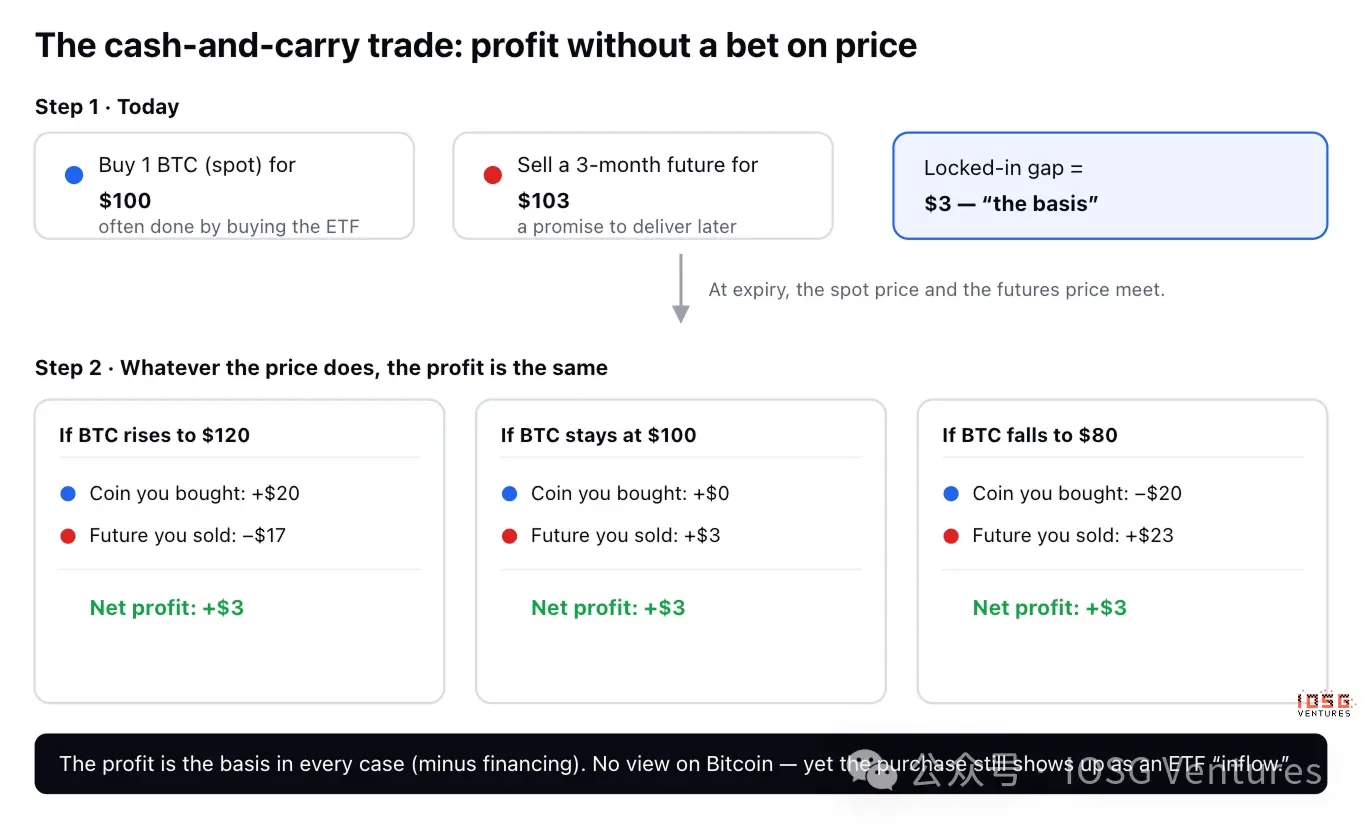

Ada transaksi klasik dan membosankan bernama arbitrase cash-and-carry. "Futures" Bitcoin hanyalah kontrak untuk membeli/menjual Bitcoin di masa depan pada harga yang disepakati, dan sering kali harga futures sedikit lebih tinggi dari harga spot saat ini—misalnya Bitcoin sekarang 100 dolar, tetapi kontrak jatuh tempo tiga bulan lagi dijual 103 dolar.

Trader bisa mengantongi selisih 3 dolar ini tanpa pandangan apa pun tentang harga:

-

Beli 1 Bitcoin, hari ini dengan 100 dolar (sering kali melalui ETF).

-

Jual futures dengan harga 103 dolar, berjanji untuk mengirimkan dalam tiga bulan.

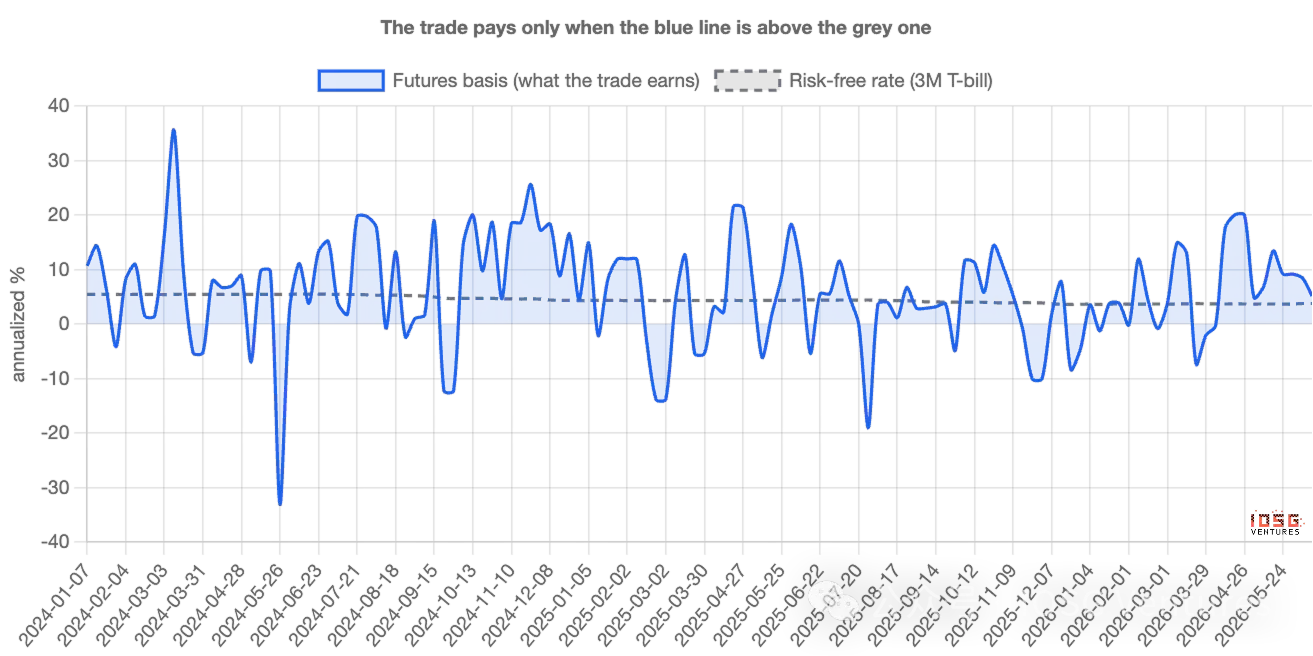

Lihat apa yang terjadi saat jatuh tempo. Jika Bitcoin melonjak menjadi 120 dolar, trader untung 20 dolar dari koinnya, tetapi rugi 17 dolar dari kontrak—bersih untung 3 dolar. Jika anjlok menjadi 80 dolar, rugi 20 dolar dari koin, untung 23 dolar dari kontrak—masih bersih untung 3 dolar. Jika stagnan, tetap 3 dolar. Dalam semua skenario, keuntungannya sama. Arahnya dilindungi (hedged), trader menyebutnya "delta neutral". Selisih 3 dolar ini, dalam istilah tahunan, adalah basis—intinya adalah suku bunga yang diperoleh trader dengan memarkir uang di transaksi ini; selama lebih tinggi dari yang bisa didapatkan tanpa risiko di obligasi AS (T-bill), transaksi ini layak dilakukan.

Mengapa Ini Mencemari Angka Utama

Kuncinya di sini. Kaki pertama—membeli 1 Bitcoin—sangat umum dilakukan dengan membeli ETF. Jadi, seorang trader yang netral delta dan tanpa pandangan tentang Bitcoin, dalam data tampak sebagai aliran masuk ETF, secara lahiriah sama persis dengan pengikut sejati.

Ketika banyak arbitrase basis dibangun, aliran masuk tampak kuat, narasi "institusi menambah posisi" pun muncul—meskipun dana ini di-lindung nilai, dan akan berbalik begitu transaksi tidak lagi menguntungkan. Dengan kata lain, angka aliran dana tidak hanya mengukur keyakinan, ia mengukur tingkat aktivitas meja arbitrase. Masalahnya adalah bagaimana memisahkan keduanya—dan masing-masing sebenarnya seberapa besar.

Bagaimana Membedakan Keduanya

Pelaku arbitrase basis meninggalkan jejak kaki kedua. Untuk setiap 1 dolar Bitcoin yang mereka beli, mereka akan short (posisi jual) 1 dolar futures di CME (bursa AS yang diatur, tempat institusi memperdagangkan futures Bitcoin). Pengikut sejati hanya meninggalkan jejak pertama; arbitrase meninggalkan keduanya.

Dan jejak kedua ini terbuka. Regulator derivatif AS setiap minggu merilis laporan yang mengungkap berapa banyak posisi long dan short yang dipegang oleh berbagai jenis trader di CME. Salah satu kategori—Leveraged Funds, pada dasarnya hedge fund—adalah tempat berkumpulnya kalangan arbitrase basis ini. Jadi Anda bisa membandingkan mingguan, aliran dana masuk ETF dengan posisi short baru yang dibangun oleh dana-dana ini. Jika "permintaan" benar-benar keyakinan, keduanya tidak boleh terlalu terkait; jika sebagian besarnya adalah transaksi tersembunyi itu, mereka harus bergerak searah.

Dua. Apa Kata Data: Dari Minggu ke Minggu, Aliran Dana Mengikuti Futures,Bukan Mengikuti Harga

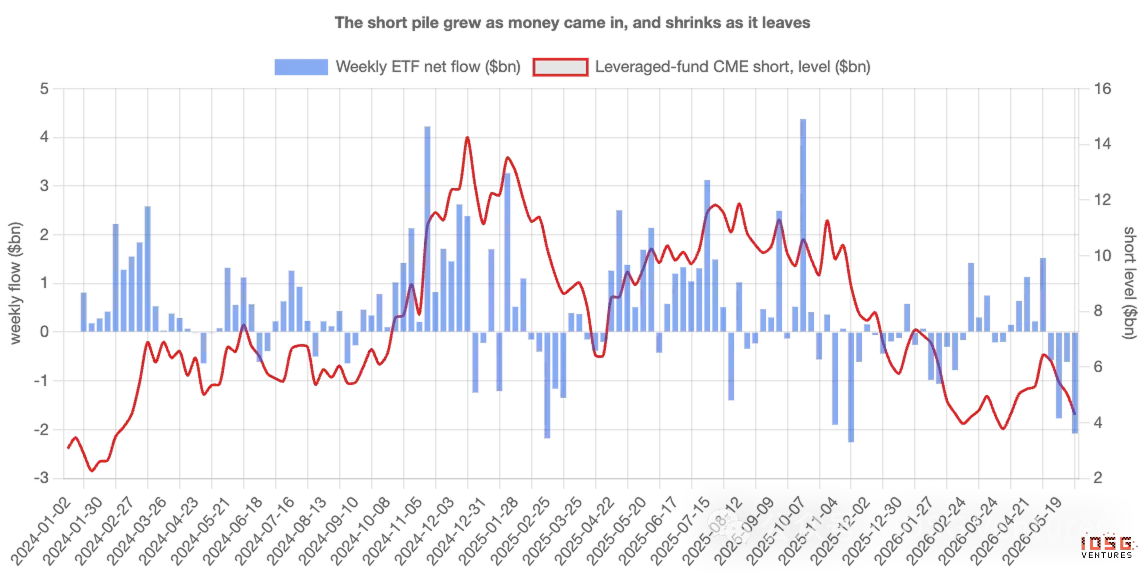

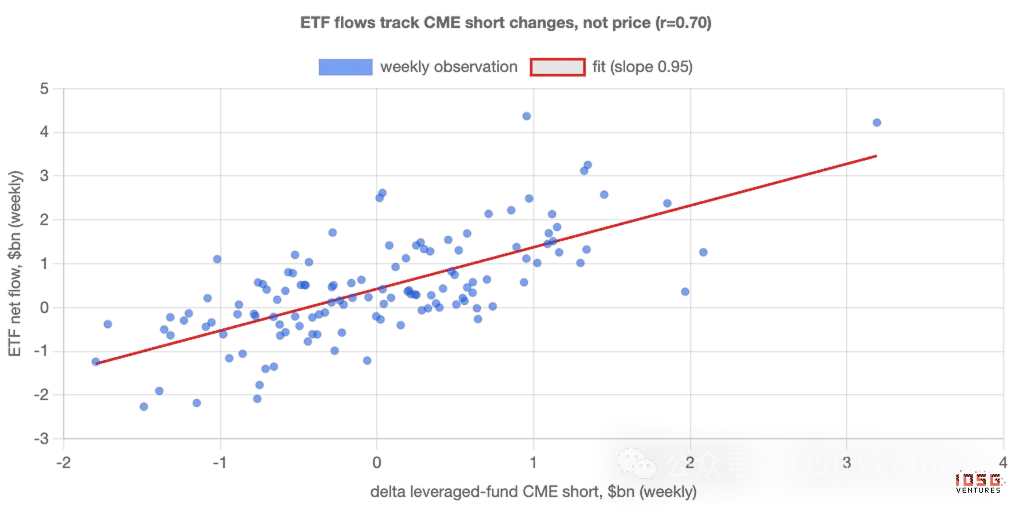

Keduanya bergerak sejalan erat. Setiap minggu sejak ETF diluncurkan, semakin banyak short futures baru yang dibangun pada minggu itu, semakin besar pula aliran masuk ETF—hampir satu banding satu. Sekitar setengah dari seluruh fluktuasi aliran mingguan dapat dijelaskan hanya dengan satu hal ini: seberapa banyak short baru yang dilakukan dana. Korelasinya 0,70, kekuatan hubungan yang Anda lihat antara dua hal yang jelas terkait, bukan kebetulan.

Yang paling membuat pengikut sejati waspada: Harga itu sendiri hampir tidak menjelaskan apa pun. Menguji apakah return Bitcoin mingguan dapat memprediksi aliran ETF, jawabannya secara statistik tidak dapat dibedakan dari nol. Dana mingguan tidak mengejar kinerja; ia bergerak seirama dengan transaksi suku bunga yang di-lindung nilai.

Jadi, sebagai sinyal mingguan, "permintaan" ETF terutama adalah arbitrase. Angka aliran dana adalah termometer keyakinan yang buruk, karena naik turunnya adalah hasil transaksi basis yang dihidup-matikan, bukan karena siapa pun mengubah pandangan tentang Bitcoin.

Tapi berapa banyak dari dana itu adalah transaksi ini?

Di sinilah narasi sederhana dan kasar—"semuanya palsu"—tidak bertahan, dan cerita sebenarnya lebih menarik. Transaksi basis mendominasi fluktuasi mingguan, tetapi tidak pernah menjadi pokok dari total dana.

Membagi aliran masuk mingguan menjadi bagian yang dapat dijelaskan oleh short futures (di-lindung nilai) dan sisanya (directional), lalu menjumlahkannya sejak peluncuran. Dari sekitar 550 miliar dolar total aliran masuk kumulatif ETF, saldo bersih transaksi basis saat ini hanya sekitar 10 miliar dolar—sisanya adalah pembelian directional yang stabil. Pembelian ini sekitar 400 juta dolar per minggu, minggu demi minggu, terlepas dari basis atau harga, yang dalam dua tahun membentuk hampir seluruh gunung.

Dilihat dari persentase aset, bukan aliran dana, gambarnya sama: bagian yang di-lindung nilai sempat mendekati 14% aset ETF di tahun 2024, sekarang sekitar 4%–5%. Di puncaknya, itu adalah minoritas yang signifikan, sekarang hanya sebagian kecil.

Jadi, pernyataan yang lebih tepat adalah: Aliran dana ETF melebih-lebihkan volatilitas keyakinan, bukan tingkatnya. Naik turun mingguan sebagian besar "disewa"—modal arbitrase datang dan pergi; tetapi aset yang benar-benar mengendap sebagian besar "milik sendiri". Transaksi ini mengacaukan data aliran, tetapi tidak pernah menjadi pokok saldo.

Dan Transaksi Ini Sedang Pergi

Bagian yang di-lindung nilai tidak hanya selalu kecil—ia telah menyusut selama dua tahun. Posisi short leveraged funds turun dari sekitar 3 miliar dolar saat peluncuran, menumpuk menjadi sekitar 14 miliar dolar di akhir 2024, kemudian turun stabil menjadi sekitar 4,5 miliar dolar. Transaksi arbitrase ini terus ditutup selama seluruh periode, bukan hanya baru-baru ini.

Ini penting untuk menafsirkan saat ini. Memasuki Juni, posisi lindung nilai turun kira-kira setengah lagi—short dana turun dari sekitar 6,4 miliar dolar menjadi 4,3 miliar dolar—sementara ETF mengalir keluar 300 hingga 500 juta dolar per hari. Hanya melihat angka permukaan, ini terlihat seperti surrender panik. Tetapi dengan data futures, ini hanyalah pembersihan rutin dari transaksi suku bunga yang tidak lagi menguntungkan. Angka aliran keluar yang sama, dua cerita yang sangat berbeda.

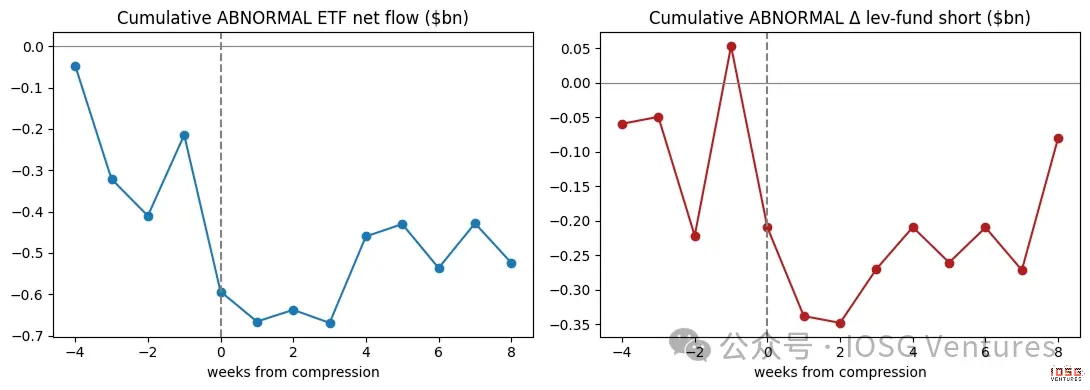

Ketika Basis Menyempit, Permintaan Ikut Mereda

Bukti terbersih adalah apa yang terjadi ketika transaksi ini tidak lagi menguntungkan. Ketika selisih 3 dolar itu menyempit hingga mendekati tingkat yang bisa diperoleh trader tanpa risiko, transaksi itu tidak lagi layak dilakukan. Jika bagian besar dari permintaan mingguan memang transaksi ini, maka permintaan mingguan seharusnya tepat melemah saat basis menyempit—dan memang demikian. Mengupas tren dari setiap seri, mengamati saat-saat di sekitar kompresi: aliran masuk ETF turun di bawah ritme normalnya, dana sekaligus menutup short, keduanya terjadi bersamaan. Permintaan dan transaksi bernapas bersama.

Pengikut sejati tidak akan peduli pada basis futures. Dan "permintaan" mingguan ini jelas peduli.

Tiga. Siapa yang Lebih Dulu, dan Siapa yang Benar-benar Beroperasi

Pertama, korelasi ini bersamaan (contemporaneous)—paling erat dalam minggu yang sama, tidak ada lead atau lag yang jelas; dan sedikit bukti arah yang ada, sebenarnya mengarah ke arah sebaliknya: aliran ETF-lah yang mendorong short, bukan sebaliknya. Ini sesuai dengan logika transaksi berpasangan: beli ETF dulu, lindung nilai futures menyusul, bukan short yang "menciptakan" aliran dana. Kedua, kalangan arbitrase bukan satu-satunya penggerak. Aliran dana paling erat dengan short leveraged funds, tetapi juga beresonansi dengan posisi institusi directional—kedua jenis pembeli aktif. Argumen artikel ini bukan setiap aliran masuk dilindung nilai; tetapi, transaksi lindung nilai adalah faktor penggerak paling erat dan paling dapat diandalkan dalam fluktuasi mingguan.

Ethereum: Transaksi yang Sama, Tetapi Hitungannya Hampir Tidak Seimbang

Menerapkan uji yang sama pada ETF Ethereum, karakteristiknya masih ada, tetapi lebih lemah—korelasinya dengan short futures lebih longgar, pembelian directional stabil di bawahnya hampir tidak ada. Alasannya jelas. Memegang spot Ethereum daripada futures berarti melepaskan hasil staking yang ditawarkan Ethereum, sekitar 3%–4% per tahun. Setelah dikurangi ini, basis Ethereum seringkali negatif—transaksi arbitrase sering kali tidak bisa melewati tingkat pengembalian minimumnya. Jadi ETF Ethereum tidak memiliki pembelian keyakinan yang kuat, juga tidak didukung posisi arbitrase yang kokoh; mereka hanya lebih kecil dan lebih berisik dibandingkan rekan Bitcoin.

Empat. Mulai Sekarang, Bagaimana Menafsirkan Aliran Dana ETF

Intinya bukan tentang penilaian harga, tetapi metode untuk menafsirkan aliran dana. Ketika basis melimpah, harapkan "permintaan institusional" tampak kuat, dan sebagian besar dilindung nilai—jangan salah mengartikan kekuatan ini sebagai keyakinan. Ketika basis menyempit, harapkan aliran masuk dan posisi short mereda bersama—jangan salah membaca aliran keluar yang dihasilkan sebagai vonis pasar terhadap Bitcoin. Dua angka yang layak diperhatikan adalah: tingkat pengembalian tahunan basis relatif terhadap suku bunga T-bill, dan short bersih leveraged funds dalam laporan mingguan CME. Mereka akan memberi tahu Anda, berapa banyak dalam berita utama "permintaan" berikutnya yang nyata.

Bagaimana Kami Mengukurnya

Beberapa batasan yang jujur. Basis dibangun dari kontrak futures CME terdekat terhadap spot, dan beberapa hari terakhir sebelum setiap kedaluwarsa dihilangkan (waktu jatuh tempo yang sangat pendek memperbesar kesalahan pembulatan menjadi lonjakan palsu). Seri yang dibangun per kontrak membuat angka pasti lebih tajam, tetapi tidak mengubah kesimpulan. Hubungan antara aliran dana dan short adalah hubungan searah yang kuat, bukan bukti bahwa yang satu menyebabkan yang lain—yang penting adalah, keduanya adalah dua bagian dari transaksi yang sama. Angka short futures adalah batas atas proporsi pembelian ETF yang dilindung nilai, karena sebagian short melindungi koin yang dipegang di tempat lain.

Semua ini tidak mengubah intinya. Dari minggu ke minggu, "permintaan" Bitcoin ETF terutama adalah transaksi suku bunga tersembunyi, bukan keyakinan—aliran dana mengukur tingkat aktivitas yang berpartisipasi dalam arbitrase, jauh lebih akurat daripada mengukur keyakinan. Dan pembelian nyata itu nyata, sabar, dan kini merupakan sebagian besar sisanya, karena bagian yang "disewa" itu telah menghabiskan dua tahun pulang ke rumah masing-masing.