Wawasan Makro

Minyak Melonjak, Risiko Mereda

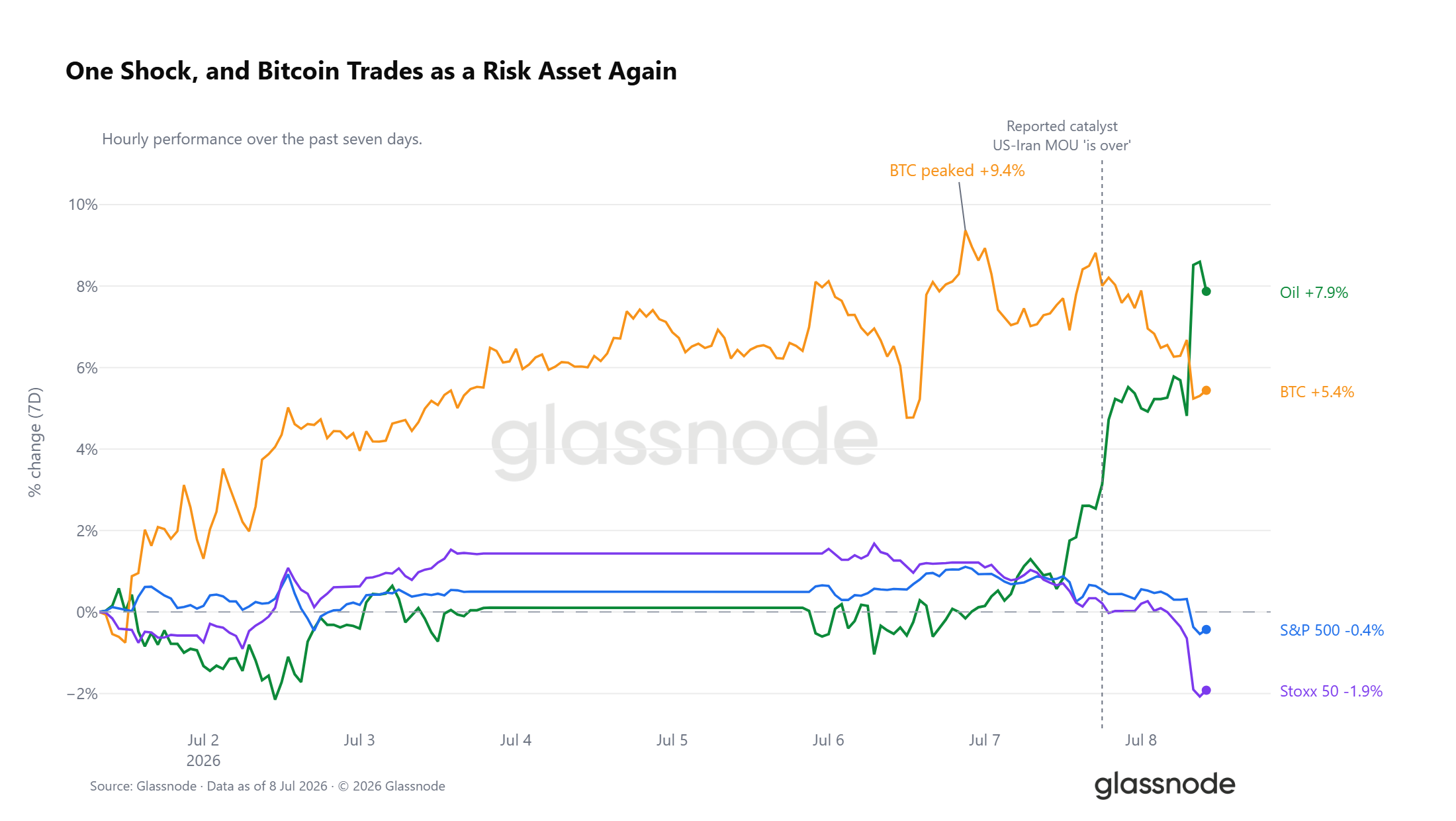

WTI crude telah naik hingga 7,9% dalam tujuh hari terakhir, dengan sebagian besar kenaikan itu terjadi dalam beberapa jam terakhir setelah laporan bahwa memorandum saling pengertian AS-Iran telah berakhir. Kejutan ini membalikkan kondisi pasar lintas aset. Bitcoin, yang sempat naik hingga 9,4% dalam seminggu, telah mengoreksi menjadi hanya kenaikan mingguan 5%, sementara S&P dan Euro Stoxx keduanya berubah menjadi negatif, dengan indeks Eropa memimpin penurunan. Untuk saat ini, Bitcoin diperdagangkan secara kuat sejalan dengan aset berisiko.

Latar Likuiditas yang Bertentangan

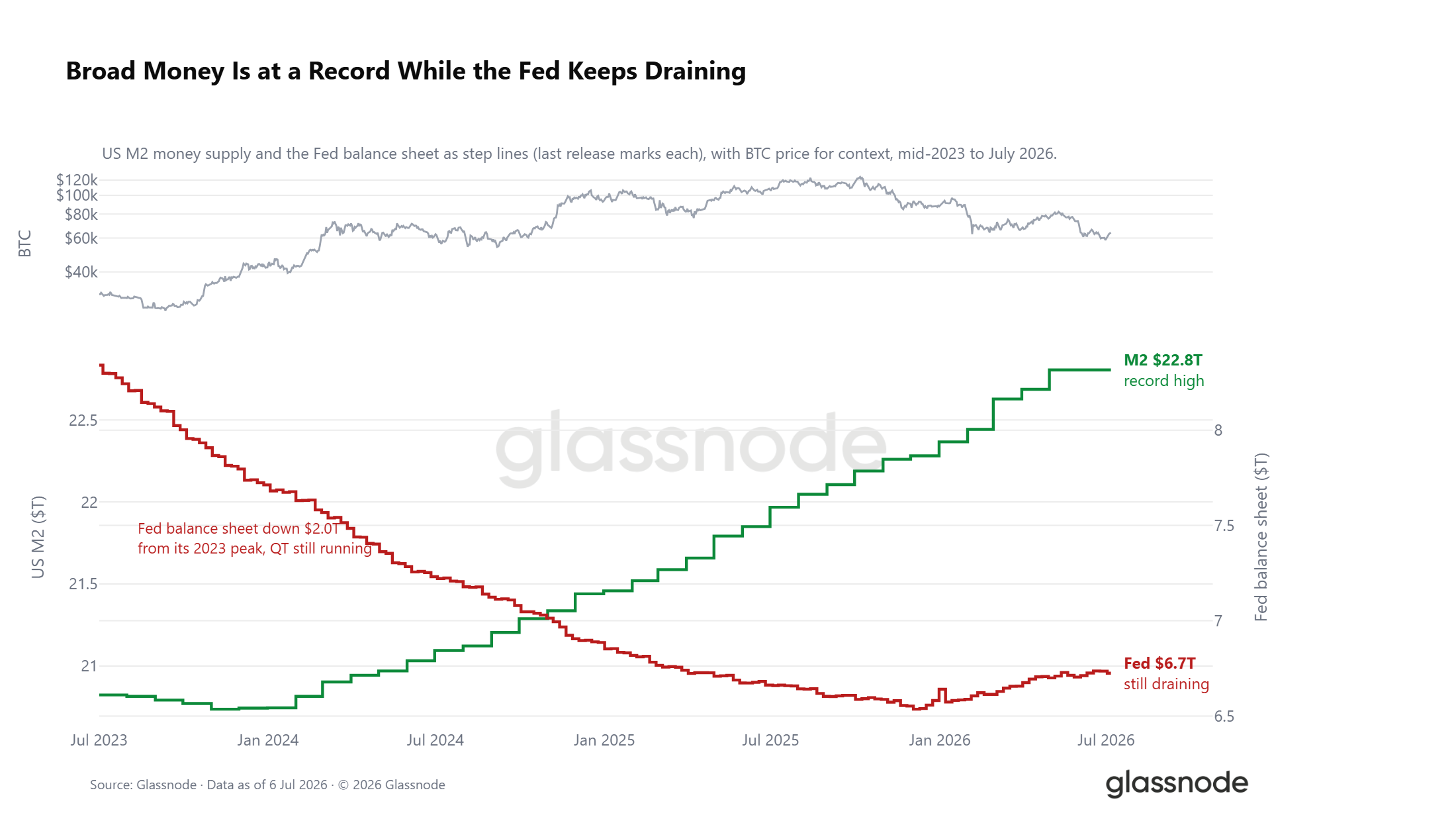

Di balik kejutan tersebut, latar belakang likuiditas terbelah. M2 AS telah mencapai rekor $22,8 triliun, gelombang lambat yang secara historis memicu selera risiko, namun neraca Federal Reserve terus menyusut, kini $2,0 triliun di bawah puncaknya pada 2023. Ketegangan ini adalah basis uang beredar yang meningkat melawan proses pengeringan kuantitatif yang berlanjut, dengan hasil riil masih mendekati 1% yang menjaga biaya memegang aset tanpa imbal hasil tetap tinggi. Pintu makro tidak tertutup rapat, tetapi belum terbuka dengan kuat.

Wawasan On-chain

Lima Bulan di Wilayah Nilai Dalam

Bitcoin telah memantul dari $58,3k menjadi $64,4k dalam seminggu terakhir, sebuah perkembangan konstruktif jangka pendek tetapi yang membuat harga tetap berada di bawah True Market Mean pada $76,6k dan Basis Biaya Pemegang Jangka Pendek pada $72,2k. Sampai level-level ini direbut kembali, pasar tetap berada di wilayah nilai dalam dan secara struktural rentan terhadap katalis negatif eksternal apa pun. Namun, durasi fase diskon ini pantas mendapatkan perhatian.

Sejak awal Februari 2026, harga telah diperdagangkan di bawah basis biaya investor aktif dan level titik impas pembeli baru selama kurang lebih lima bulan, menjadikan ini salah satu episode nilai dalam yang lebih panjang dalam sejarah Bitcoin. Akumulasi yang berkepanjangan pada diskon seperti ini, di mana modal baru secara konsisten dikerahkan di bawah basis biaya baik pembeli baru maupun pasar aktif yang lebih luas, secara konvensional telah menjadi fondasi untuk dasar siklus dan mewakili zona yang menarik bagi investor yang berorientasi nilai. Meskipun bukti menunjukkan proses ini mendekati tahap akhirnya, pita bawah kisaran pasar beruang di dekat Realized Price pada $53k tetap menjadi kemungkinan yang tidak dapat diabaikan.

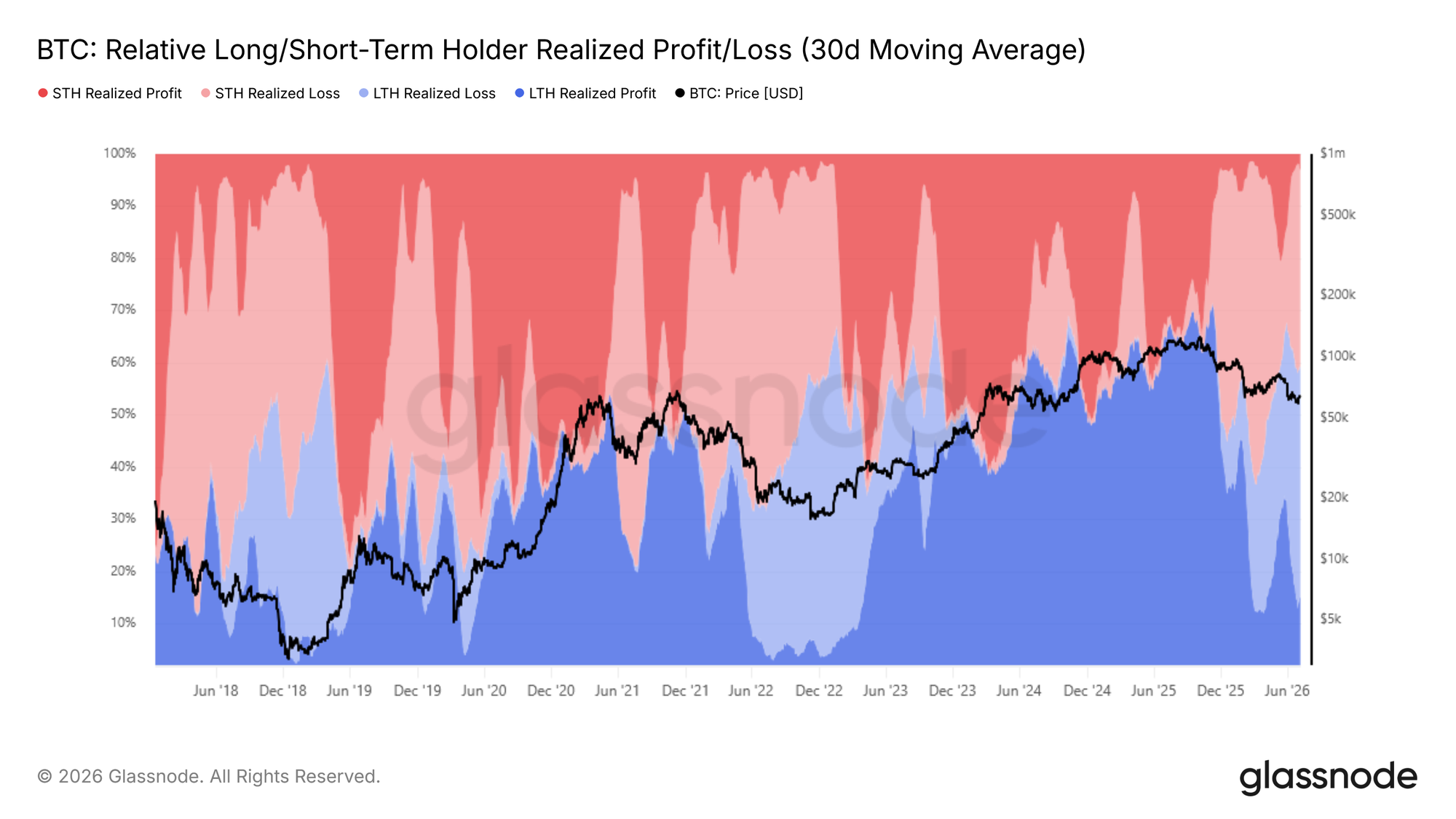

Pembeli Puncak yang Mendorong Tekanan Jual

Dengan pasar yang berpotensi membentuk dasar siklus, mengidentifikasi sumber dominan tekanan penurunan menjadi pertanyaan sentral. Relative Long/Short-Term Holder Realized Profit and Loss melacak distribusi nilai terealisasi total di antara kelompok pemegang jangka panjang dan pendek, menangkap pangsa masing-masing kelompok dari total laba dan rugi yang dikristalisasikan di on-chain.

Seiring harga tergelincir di bawah True Market Mean, pangsa nilai terealisasi total yang diatribusikan ke realisasi kerugian pemegang jangka panjang (30D-SMA) telah tumbuh dari 15% pada awal Februari 2026 menjadi 43% saat ini, menjadikan kapitulasi yang didorong frustrasi dari kohor ini sebagai kekuatan tunggal terbesar yang membebani harga. Ini adalah investor yang membeli mendekati puncak siklus dan kini telah memegang selama berbulan-bulan penurunan, semakin memilih untuk keluar karena pasar beruang berlangsung melebihi ambang keyakinan mereka. Dinamika ini secara langsung menjelaskan mengapa harga kesulitan merebut kembali pita atas kisaran saat ini, karena setiap upaya pemulihan dihadapkan dengan gelombang baru distribusi dari kohor yang masih rugi ini.

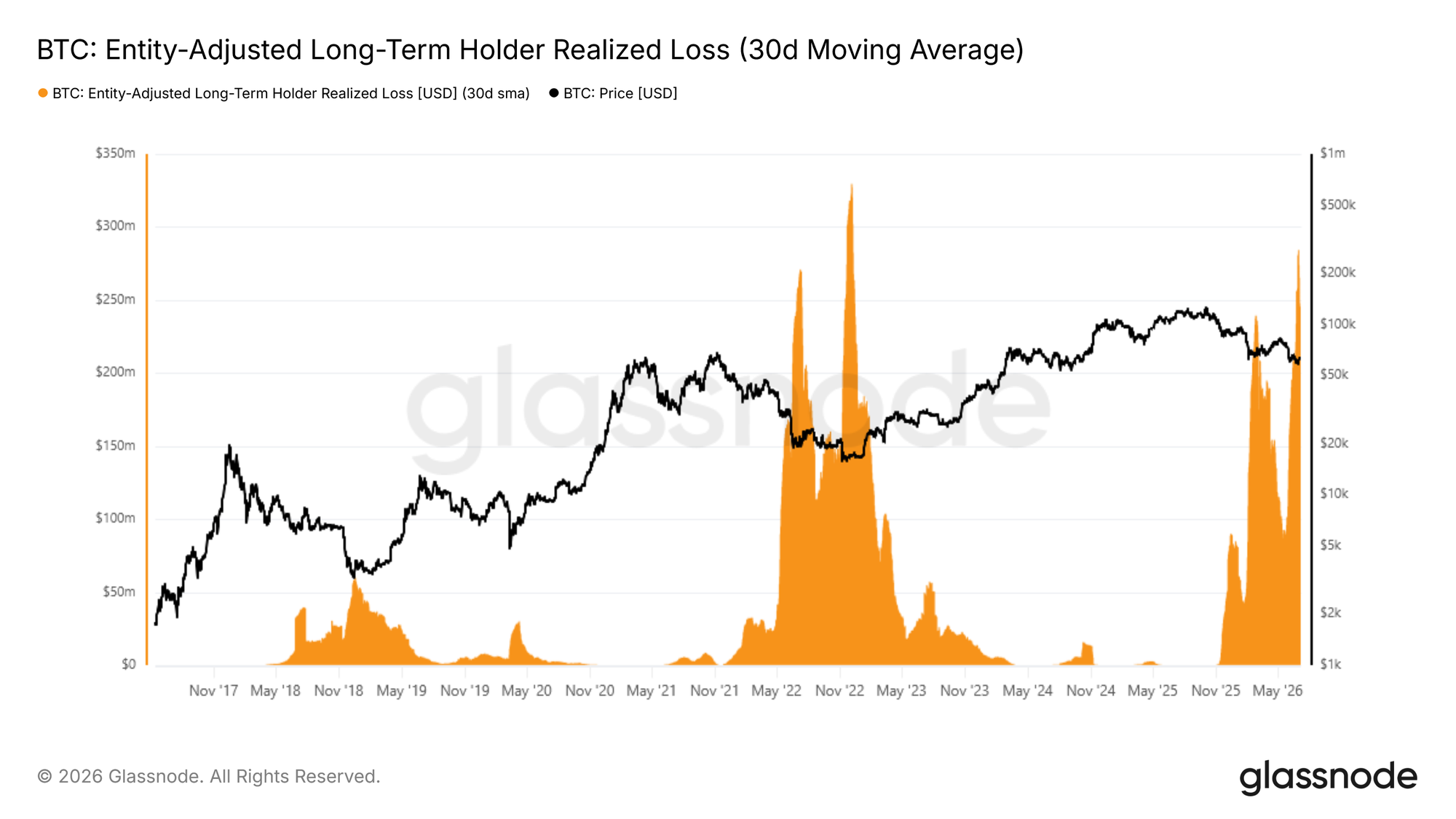

Kapitulasi Belum Mendingin

Dengan realisasi kerugian pemegang jangka panjang kini menjadi kekuatan penurunan dominan di pasar, langkah selanjutnya adalah mengukur apakah tekanan ini mulai mereda. Entity-Adjusted Long-Term Holder Realized Loss, yang dihaluskan oleh SMA 30 hari, mengukur nilai dolar dari kerugian yang dikristalisasi oleh pemegang yang memperoleh koin mereka lebih dari 155 hari yang lalu, menyaring transfer internal untuk menangkap aktivitas kapitulasi yang sebenarnya.

Indikator ini baru-baru ini mencetak puncak baru pada sekitar $280 juta per hari, pembacaan tertinggi sejak Desember 2022, menandai lonjakan besar kedua dalam tekanan jual pemegang jangka panjang selama siklus beruang ini. Secara kritis, tidak seperti lonjakan pertama yang diikuti oleh pendinginan sebagian, gelombang saat ini belum berkontraksi ke level yang lebih rendah. Sampai metrik ini menyusut secara signifikan, jalur menuju transisi kredibel kembali ke kondisi pasar bull tetap terhambat. Dalam beberapa minggu hingga bulan mendatang, lintasan indikator ini akan menjadi salah satu sinyal terpenting untuk menentukan apakah pasar mendekati kelelahan penjual yang sebenarnya.

Wawasan Off-chain

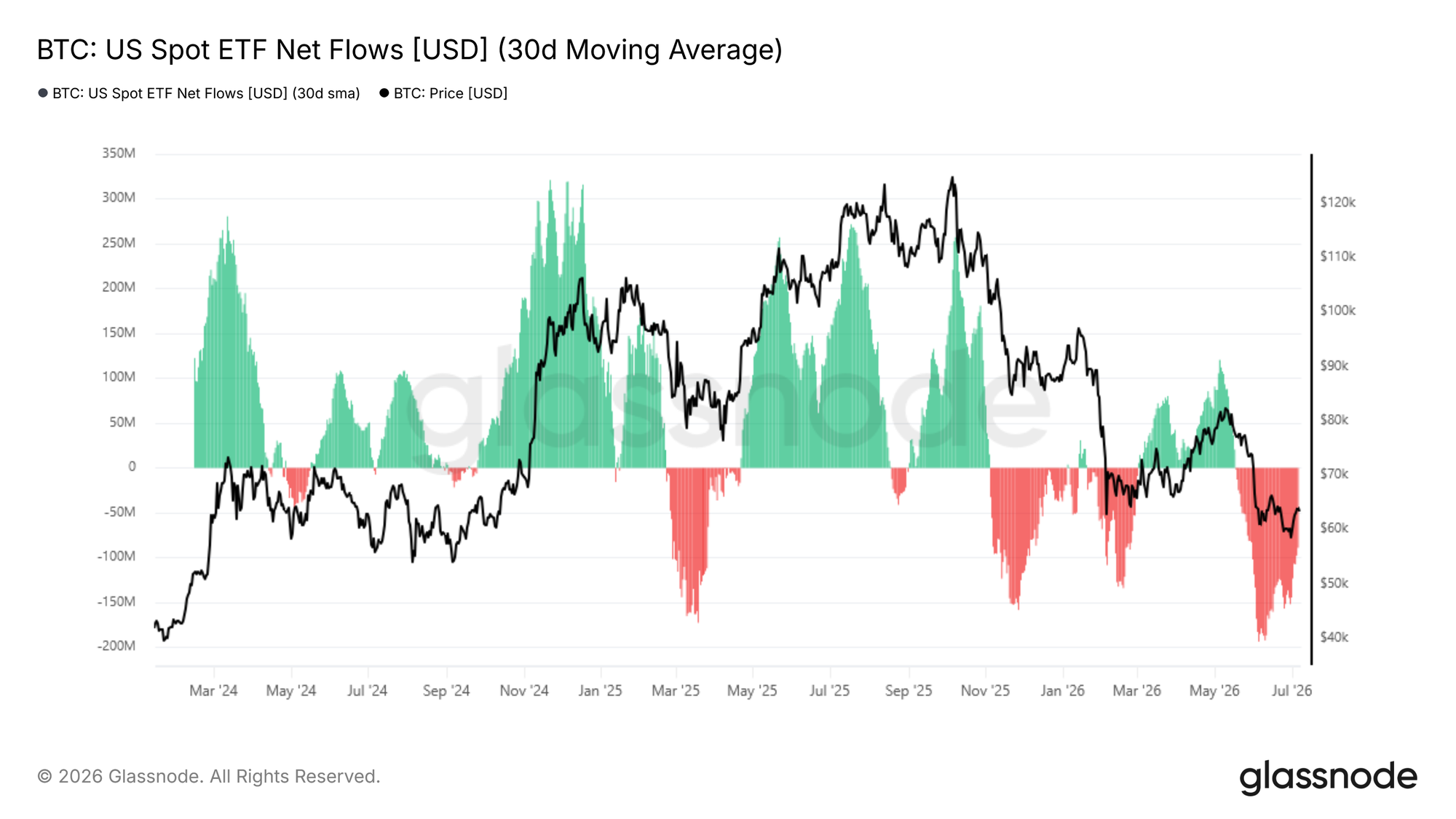

Arus Keluar ETF Mereda, Belum Terselesaikan

Beralih dari dimensi on-chain ke dinamika pasar off-chain, perilaku investor ETF memberikan lensa pelengkap tentang permintaan institusional. SMA 30 hari dari Aliran Bersih ETF menangkap modal bersih harian yang dihaluskan yang masuk atau keluar dari ETF Bitcoin spot AS, menyaring volatilitas harian tunggal untuk mengungkap tren yang mendasari dalam posisi institusional.

Sejak pertengahan Mei 2026, indikator ini bergeser ke rezim arus keluar bersih bulanan, memuncak pada -$193 juta per hari di awal Juni sebelum mendingin menjadi -$88,9 juta per hari saat ini. Meskipun perlambatan laju arus keluar merupakan hal yang positif tentatif, pasar tetap berada dalam keadaan berdarah bersih secara bulanan, mengkonfirmasi bahwa permintaan institusional belum stabil. Kompresi lebih lanjut menuju level netral akan menjadi prasyarat yang diperlukan sebelum spekulasi tentang potensi ekspansi dalam jangka pendek dapat didukung oleh lapisan data ini.

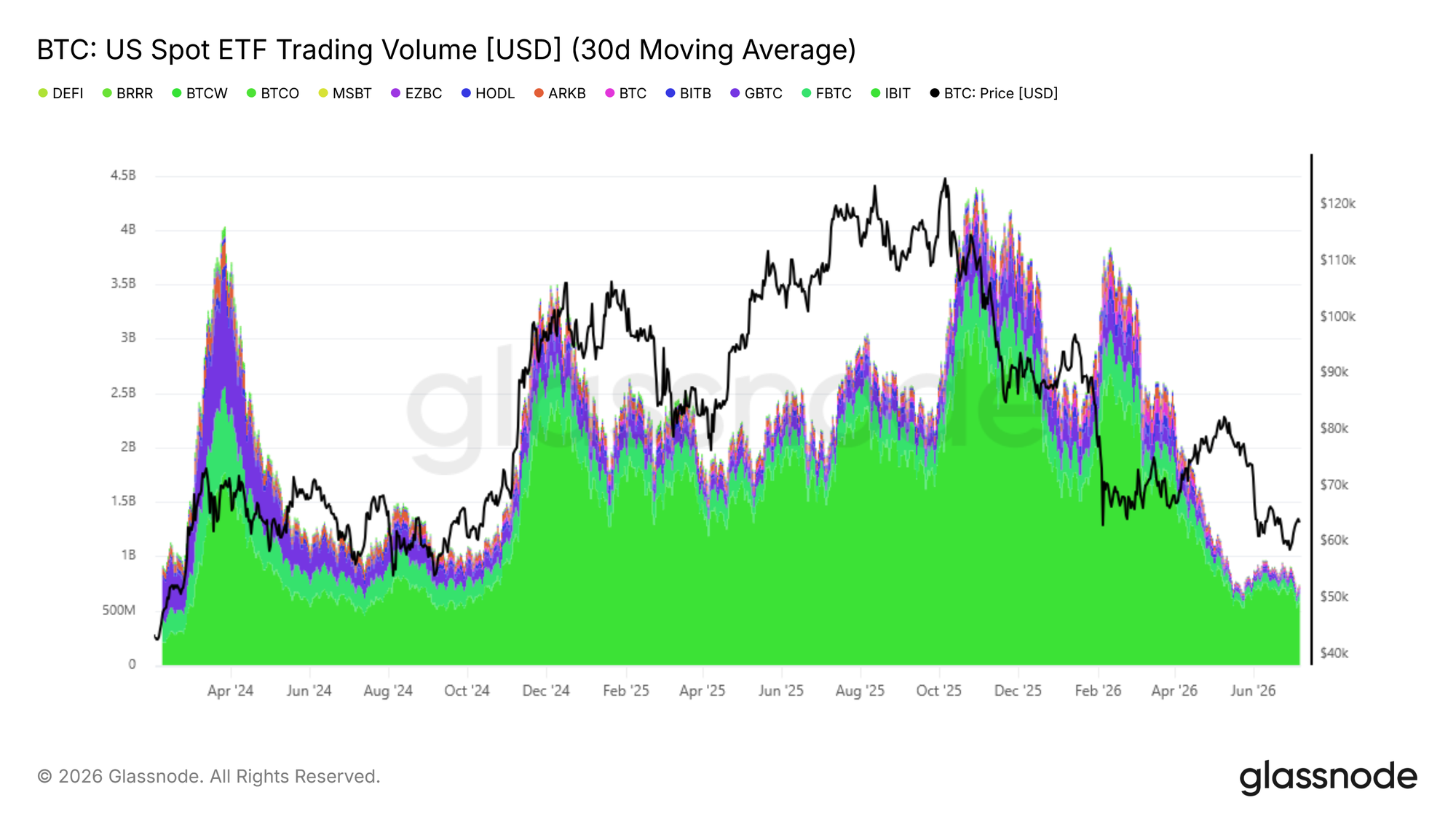

Volume Institusional Masih Redup

Seiring dengan arus bersih, Volume Perdagangan ETF Spot AS memberikan pembacaan pelengkap tentang apakah kepercayaan institusional sedang pulih. SMA 30 hari dari volume perdagangan ETF harian telah berkisar antara $650 juta dan $950 juta per hari, level yang sebanding dengan lingkungan Q4 2024 dan sekitar 80% di bawah puncak $4,4 miliar per hari yang tercatat pada Oktober 2025.

Sementara kisaran volume saat ini mencerminkan partisipasi institusional dasar, itu tetap sangat redup relatif terhadap puncak pasar bull, menunjukkan bahwa keyakinan di antara investor ETF belum kembali secara signifikan. Ekspansi berkelanjutan dalam volume perdagangan harian bersama dengan kompresi arus keluar bersih akan bersama-sama merupakan kondisi minimum untuk mengkonfirmasi kebangkitan dalam permintaan institusional. Sampai kedua sinyal muncul bersamaan, data off-chain terus memperkuat rezim bearish yang lebih luas yang diidentifikasi melalui metrik on-chain.

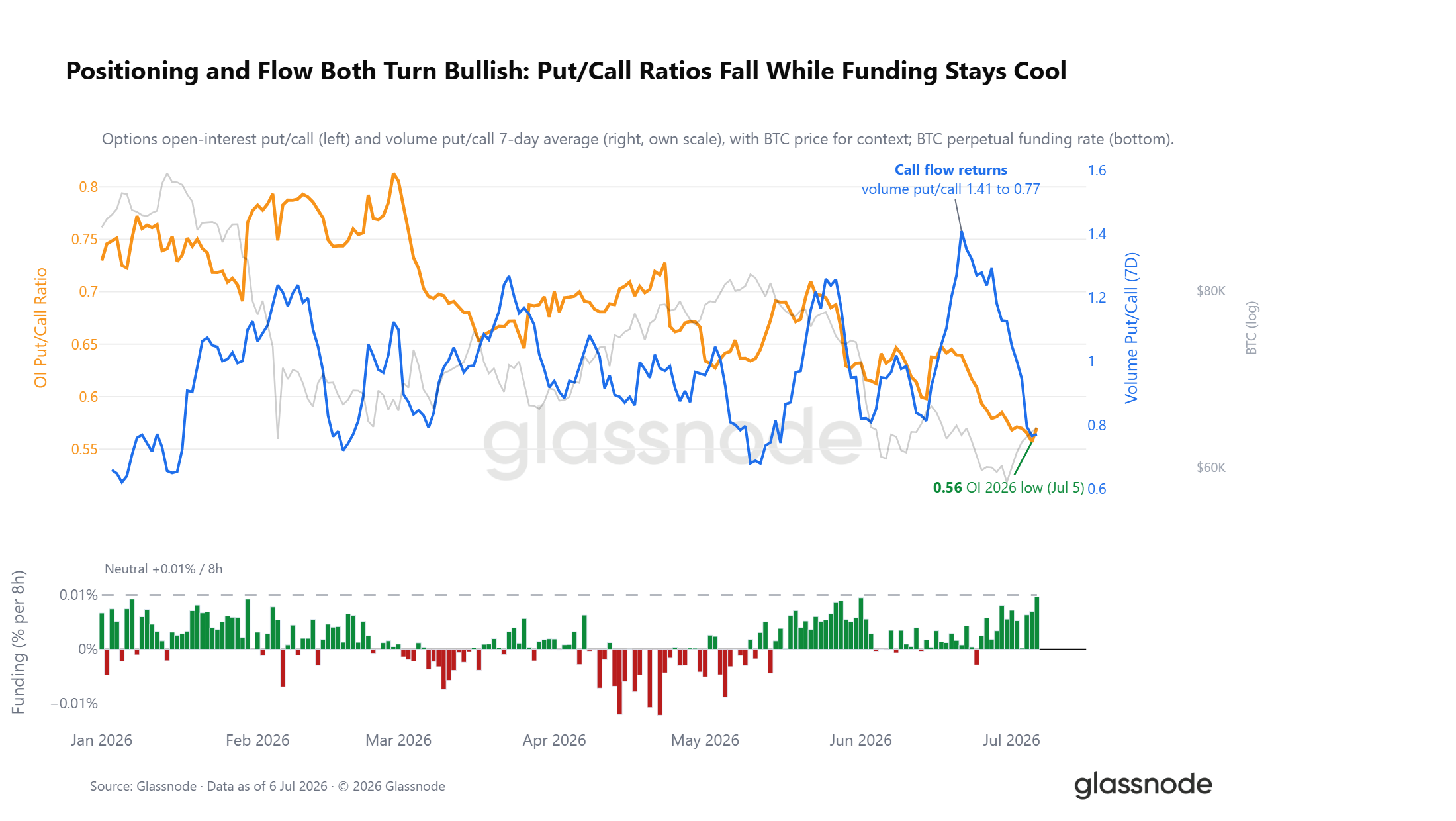

Selera Pendek Derivatif Terpuaskan

Di balik kondisi risk-off, buku derivatif mulai mengambil posisi sebaliknya. Rasio put/call open interest opsi telah turun menjadi 0,56, pembacaan terendah tahun 2026, membuat pasar memegang sekitar dua call untuk setiap put. Alirannya menceritakan kisaran yang sama lebih cepat. Ketika Bitcoin menguji ulang titik terendahnya dua minggu lalu, rasio volume put/call melonjak tajam karena trader membayar untuk sisi turun, dan sejak itu runtuh saat aliran call kembali, bahkan ketika spot hanya merebut kembali sebagian dari penjualannya.

Perps mengkonfirmasi kemiringan. Pendanaan perpetual rata-rata jauh di bawah garis netral bursa 0,01% dan hanya sebagian kecil dari level yang menandai posisi long yang padat. Ini adalah buku yang telah mengurangi risiko dan dengan hati-hati condong ke long ke dalam kejutan, kebalikan dari posisi yang biasanya mendahului flush.

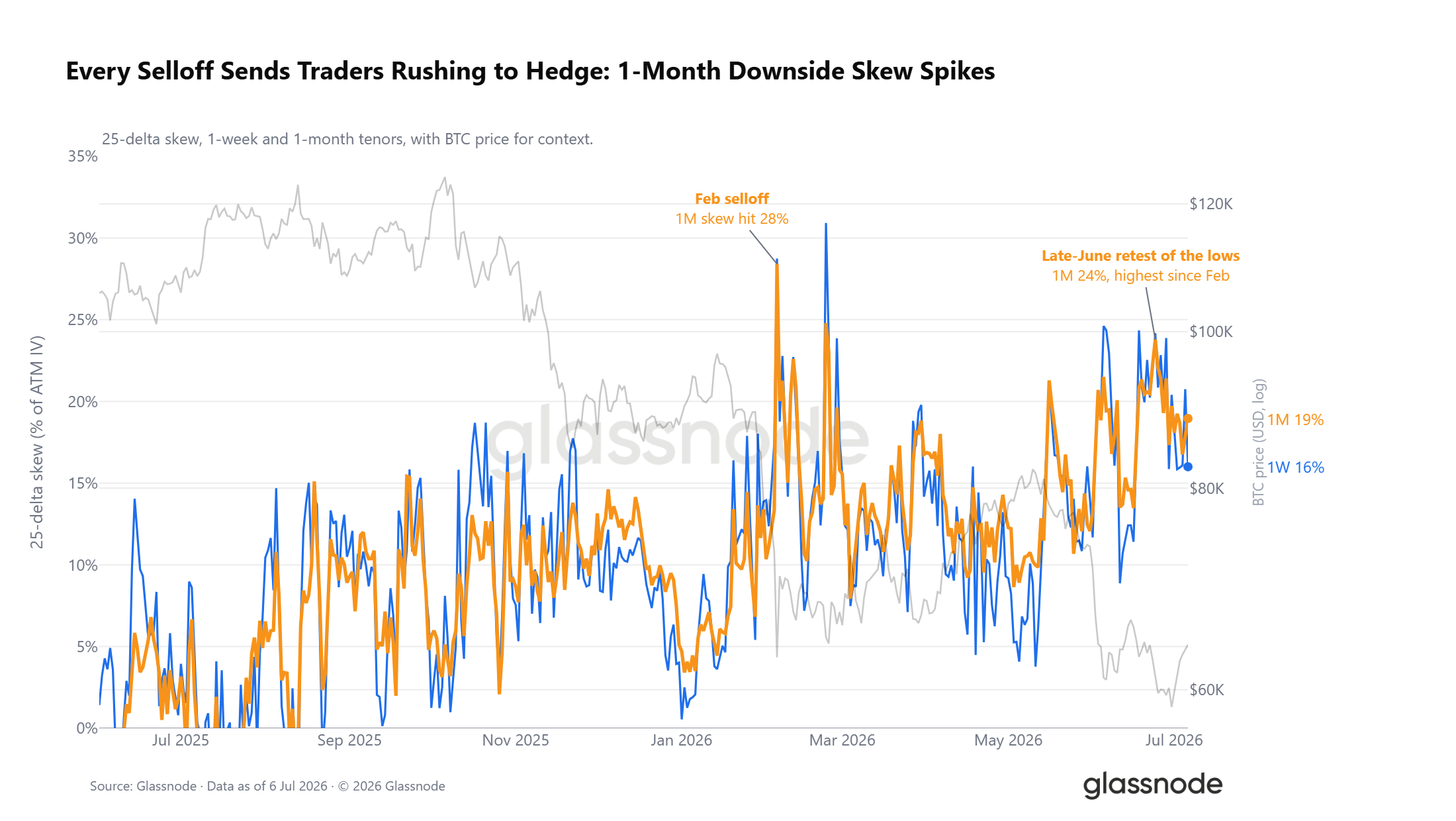

Permukaan Masih Memberi Harga Sisi Turun

Permukaan opsi agak tidak sependapat dengan posisi. Skew delta-25, premi perlindungan sisi turun dibandingkan sisi naik, dibidik di setiap tenor. Setiap penjualan sejak musim dingin telah membidiknya kembali, dan lonjakan akhir Juni ke 24% adalah yang paling defensif yang dimiliki ujung depan sejak penjualan Februari. Trader masih membayar lebih untuk lindung nilai setiap penurunan, bahkan ketika buku condong ke long.

Di Bawah Pin

Di luar posisi dan skew, hubungan antara struktur pasar spot dan opsi menambah konteks lebih lanjut. Bitcoin diperdagangkan sekitar 6% di bawah max pain agregatnya di $66k, strike di mana open interest terbanyak akan kadaluarsa tanpa nilai dan ke arah mana harga sering tertarik mendekati kadaluarsa. Diskon telah melebar dengan penurunan minggu ini, tetapi tetap jauh dari tekanan dalam yang diamati selama penjualan Februari, berada lebih dekat ke tengah kisaran yang telah mencirikan sebagian besar tahun 2026. Max pain telah berfungsi sebagai jangkar gravitasi longgar sepanjang tahun, dengan spot berosilasi di sekitarnya daripada mempertahankan deviasi yang berkepanjangan. Pengambilalihan berkelanjutan di atas $66k akan mengubah pembacaan jangka pendek menjadi konstruktif, sementara pelebaran lebih lanjut akan memperkuat posisi defensif yang jelas terlihat di seluruh permukaan opsi.

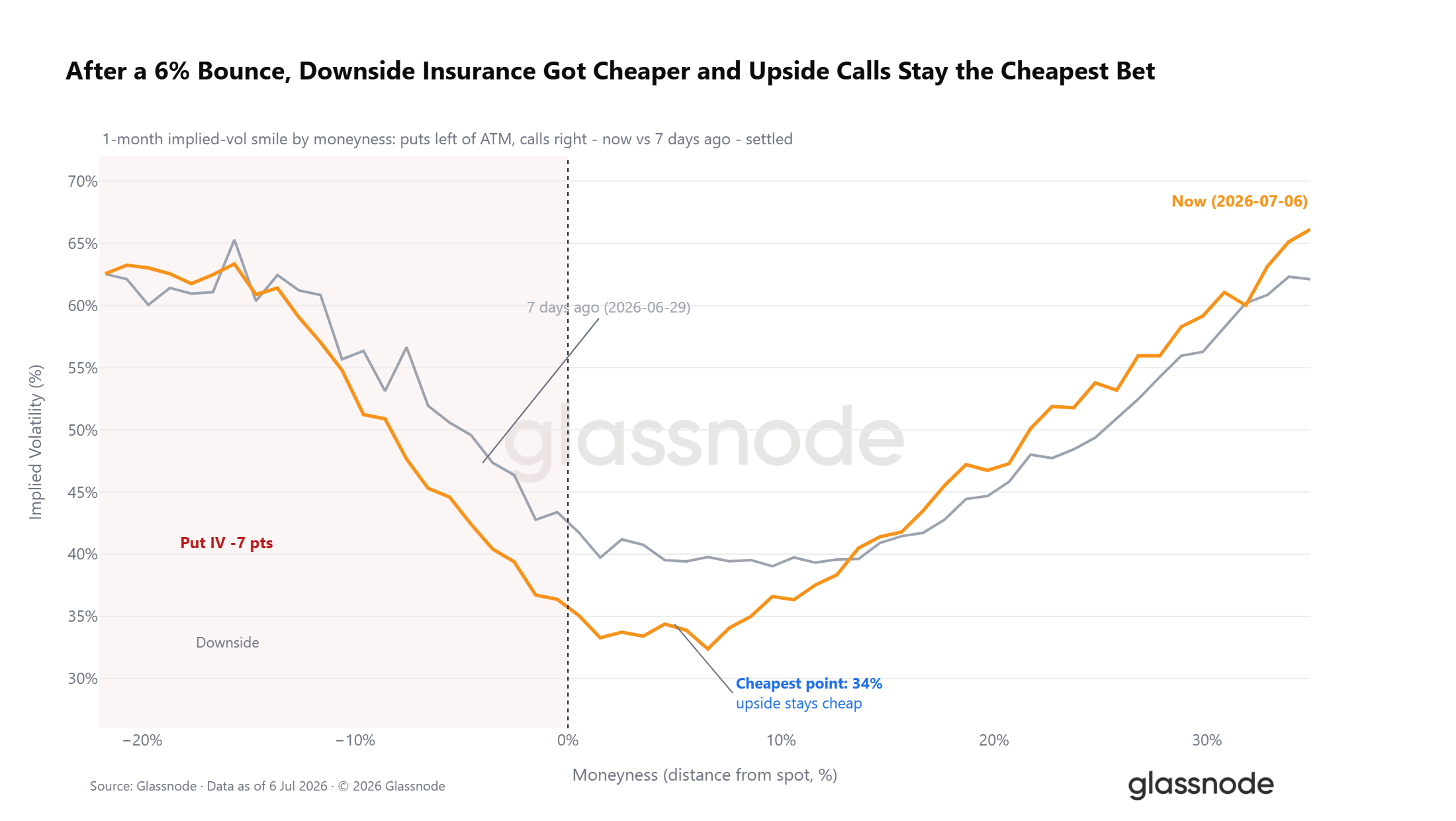

Premi Jatuh Sedang Menurun

Sementara sinyal skew dan posisi memberikan gambaran yang beragam, biaya absolut perlindungan menceritakan kisaran yang lebih jelas. Biaya perlindungan sisi turun menurun seiring permintaan lindung nilai berkurang. Melalui pemulihan baru-baru ini, seluruh sisi put dari smile volatilitas 1 bulan mengalami penyesuaian harga ulang yang lebih rendah, dengan implied volatility 5% di bawah spot turun signifikan, sementara titik termurah pada kurva tetap berada di sisi call naik. Pasar masih condong defensif, tetapi membayar jauh lebih sedikit dalam istilah absolut untuk berada di sana.

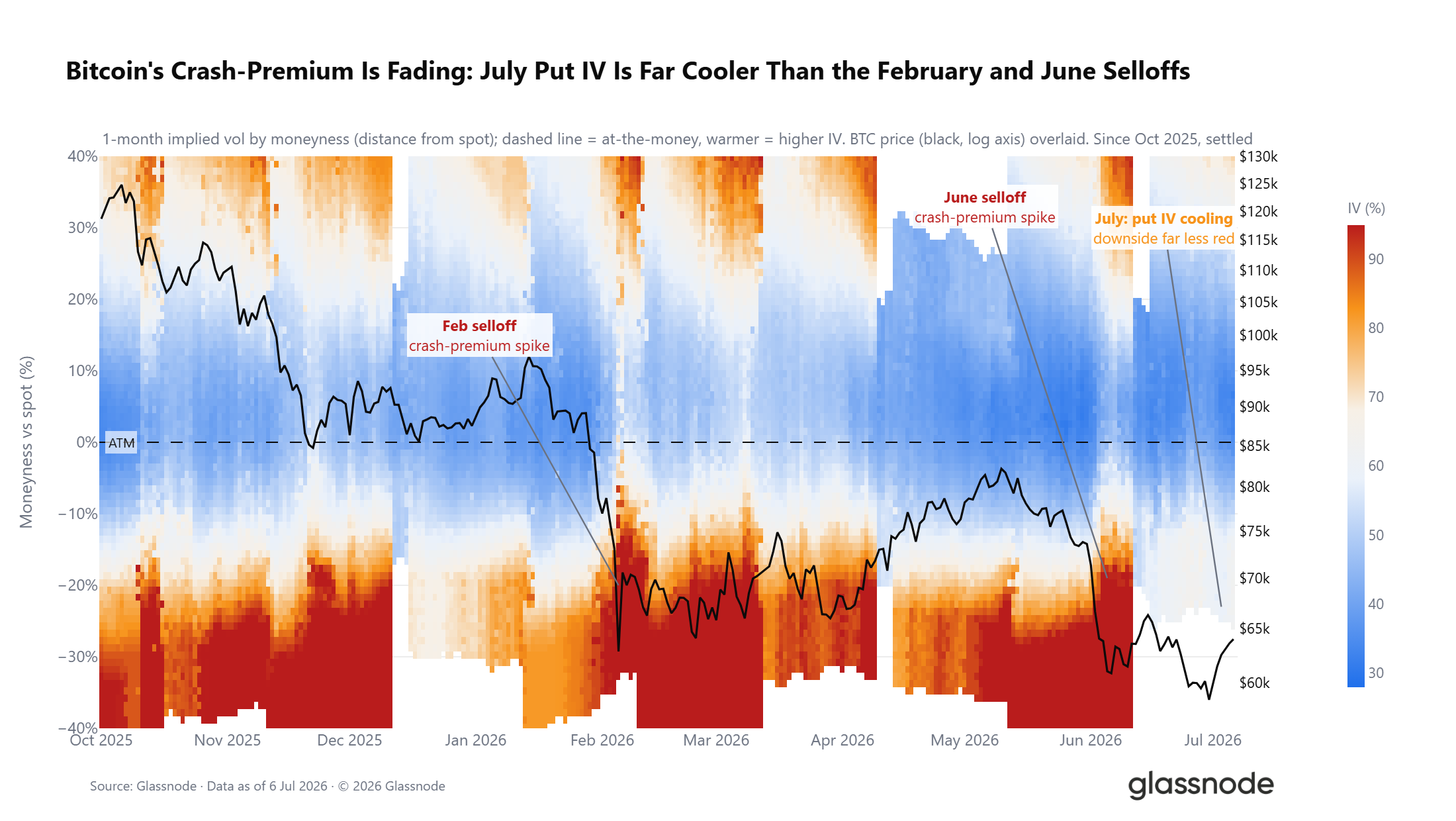

Pandangan yang lebih panjang memperkuat poin ini. Stres sisi put dalam yang menyala merah terang selama penjualan Februari dan Juni dan bertahan selama sebagian besar tahun telah memudar memasuki Juli. Dengan DVOL mendekati level terendah 12 bulan, ini adalah rezim volatilitas yang meredup di mana kehati-hatian telah mendominasi, tetapi perlahan-lahan mengendur.

Kesimpulan

Di ketiga lapisan analisis, pasar menyajikan gambaran yang konsisten tentang pasar beruang di tahap akhir. Di on-chain, rezim nilai dalam lima bulan dan kapitulasi pemegang jangka panjang yang meningkat di $280 juta per hari mengkonfirmasi bahwa redistribusi pasokan sedang berlangsung, meskipun pendinginan berkelanjutan dalam metrik ini tetap menjadi prasyarat untuk transisi yang kredibel.

Off-chain, arus keluar ETF telah mereda dari puncak Juni tetapi terus mengalami pendarahan secara bulanan, sementara volume perdagangan sekitar 80% di bawah level Oktober 2025 mencerminkan keyakinan institusional yang meredup. Dalam derivatif, posisi telah condong hati-hati ke long dengan rasio put/call pada titik terendah tahun 2026, namun skew dan permukaan vol masih memberi harga risiko sisi turun yang signifikan.

Secara keseluruhan, kondisi untuk proses pembentukan dasar sudah ada, tetapi sinyal konfirmasi belum tiba. Pasar memerlukan pendinginan lebih lanjut dalam tekanan kapitulasi, stabilisasi dalam arus institusional, dan idealnya pengambilalihan berkelanjutan dari True Market Mean sebelum probabilitas transisi rezim dapat diberi bobot secara konstruktif.