TL;DR

Sejak Juni, indeks KOSPI Korea Selatan turun lebih dari 8% hingga memicu trading halt (suspensi perdagangan) karena terdorong oleh saham-saham bobot besar semikonduktor, sementara emas dan perak juga terkoreksi dalam jendela waktu yang sama.

Yang aneh adalah, jika hanya sekadar penurunan selera risiko tradisional, investor biasanya akan menjual saham dan membeli emas. Namun kali ini, aset berisiko dan logam mulia sama-sama dijual. Pasar Korea menyediakan contoh ekstrem: saham inti rantai pasok AI seperti Samsung Electronics dan SK Hynix turun, emas dan perak juga mengalami tekanan bersamaan. Yang diperdagangkan pasar saat ini bukanlah "mana yang paling aman", melainkan "biaya memegang aset yang tidak pasti menjadi lebih tinggi".

Biaya itu adalah suku bunga riil. Sederhananya, suku bunga riil adalah harga dana riil setelah dikurangi ekspektasi inflasi. Ketika naik, daya tarik obligasi dan uang tunai meningkat, sementara aset seperti emas dan perak yang tidak menghasilkan bunga menjadi kurang menguntungkan; saham teknologi dengan valuasi tinggi juga akan ditekan valuasinya, karena tingkat diskonto yang lebih tinggi akan membuat laba di masa depan menjadi tidak begitu berharga.

Jadi, trading halt Korea adalah guncangan permukaan, emas yang turun menyusul adalah sinyal yang lebih krusial. Narasi yang mendukung kenaikan bersama semikonduktor AI dan logam mulia pada tahun 2025, sedang diuji oleh variabel makro yang sama. Ini belum tentu menandakan berakhirnya pasar bull AI, juga tidak bisa menjelaskan kegagalan fungsi emas sebagai safe haven, tetapi setidaknya menunjukkan bahwa setelah Fed di bawah kepemimpinan Kevin Warsh memperketat retorikanya, suku bunga dan dolar AS kembali merebut kendali penentuan harga jangka pendek.

Emas Tertekan, Biaya Peluang Mendahului Permintaan Safe Haven

Emas tidak selalu naik dalam kepanikan. Yang paling ditakutinya bukanlah penurunan pasar saham biasa, melainkan penguatan dolar AS dan kenaikan suku bunga riil.

Setelah Kevin Warsh dilantik sebagai Ketua Fed pada 22 Mei, FOMC pada 17 Juni mempertahankan target kisaran suku bunga dana federal di 3,50%-3,75%. Secara permukaan, ini adalah sikap menahan diri; namun pernyataan tetap menekankan inflasi masih di atas target 2%, dan menyebutkan guncangan pasokan termasuk energi yang mendorong naik sebagian harga.

Bagi pasar, ini lebih penting daripada apakah akan segera menaikkan suku bunga atau tidak. Sebelumnya investor bertaruh pada peralihan kebijakan akomodatif, kini kembali berhadapan dengan suku bunga tinggi yang bertahan lebih lama, bahkan risiko kenaikan suku bunga kembali masuk ke dalam harga.

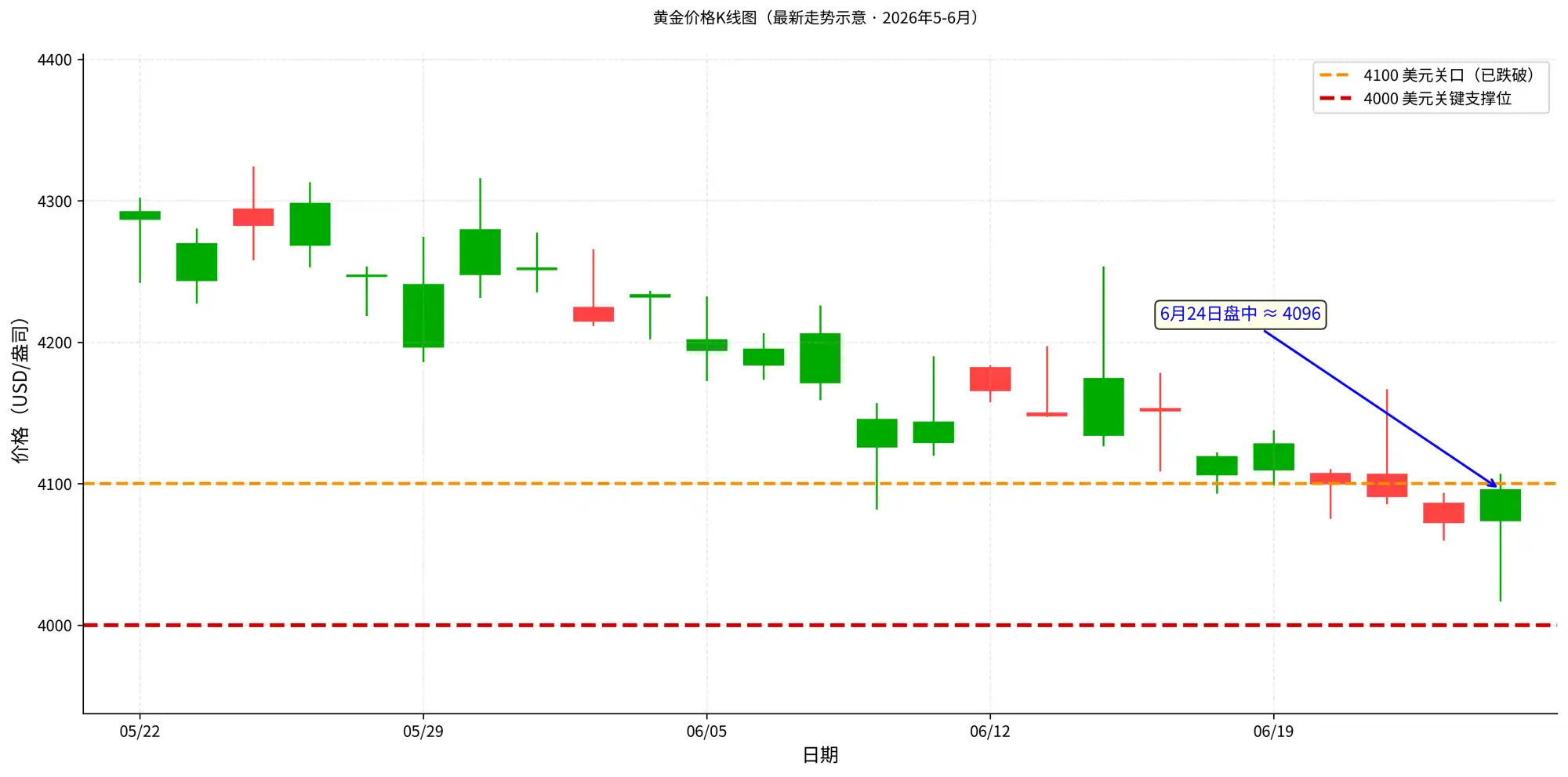

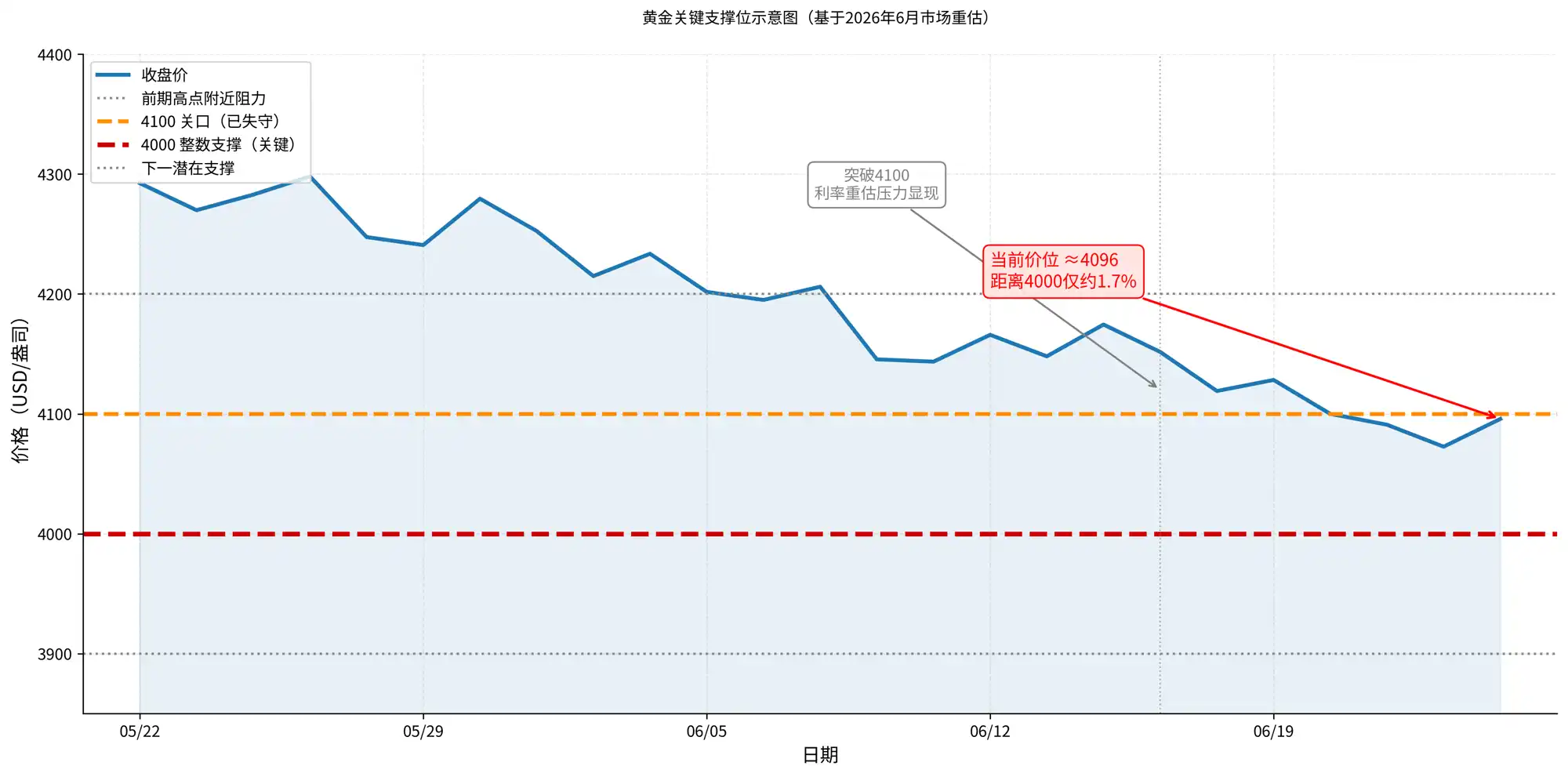

Penurunan emas dan perak terjadi setelah jangkar makro ini berubah. Pada 24 Juni, sumber kuotasi utama menunjukkan emas telah menembus level $4100/ons, kuotasi Trading Economics intraday sempat berada di sekitar $4069, hanya tersisa sekitar 2% dari level psikologis $4000/ons. Posisi ini penting, bukan hanya karena merupakan level psikologis, tetapi juga karena beberapa analisis teknis menganggap $4000 sebagai area support kunci untuk koreksi gelombang ini. Setelah $4100 ditembus, yang diperdagangkan pasar bukan lagi sekadar koreksi biasa, melainkan apakah emas akan benar-benar menguji support $4000.

Jika $4000 ditembus secara efektif, masalahnya juga bukan sekadar melihat berapa jauh di bawahnya, tetapi menilai apakah koreksi akan diperbesar menjadi penurunan tajam. Kenaikan emas sebelumnya besar, keuntungan posisi tebal, begitu level bulat ditembus, stop loss jangka pendek, pengurangan posisi dana tren, arus keluar dana ETF, dan tekanan margin call mungkin muncul bersamaan. Saat itu, emas masih memiliki dukungan jangka panjang seperti pembelian bank sentral dan permintaan safe haven, tetapi harga jangka pendek akan mengikuti likuiditas dan manajemen risiko terlebih dahulu, keyakinan pasar terhadap "emas juga bisa defensif" mungkin akan diuji kembali.

Ini bukan berarti risiko geopolitik, pembelian bank sentral, permintaan industri tidak penting. Kenaikan tajam emas pada tahun 2025 memang didukung oleh banyak faktor seperti pembelian bank sentral, pelemahan dolar AS, permintaan safe haven; kenaikan perak yang lebih besar juga terkait dengan atribut industri dan ekspektasi penawaran-permintaan. Namun ketika ekspektasi suku bunga tiba-tiba direvisi naik, logam mulia akan dinilai ulang terlebih dahulu sebagai aset tanpa bunga.

Alasan investor memegang emas belum hilang, hanya saja dalam jangka pendek ditekan oleh biaya peluang dana yang lebih tinggi. Peristiwa risiko akan merangsang pembelian safe haven, suku bunga tinggi akan meningkatkan biaya memegang emas. Jika yang terakhir lebih dominan, emas mungkin turun bersama saham.

Emas dan Perak Sama-sama Turun, Menunjukkan Pasar Sedang Menjual Likuiditas

Emas dan perak sama-sama turun, tidak bisa sederhana diartikan sebagai "aset safe haven gagal". Lebih tepatnya, pasar sedang menetapkan harga baru untuk likuiditas.

Saat ekspektasi kebijakan akomodatif kuat, emas bisa sekaligus diuntungkan oleh pelemahan dolar AS, penurunan suku bunga riil, dan permintaan safe haven; perak juga akan ditumpangi oleh atribut industri dan ekspektasi penawaran-permintaan, elastisitasnya lebih besar. Tetapi ketika Fed kembali mengeluarkan sinyal cenderung hawkish, logika penetapan harga akan berbalik: penguatan dolar AS menekan harga emas dan perak yang dikutip dalam dolar AS, kenaikan suku bunga riil meningkatkan biaya peluang aset tanpa bunga, dan pasar juga akan secara aktif mengurangi posisi dengan volatilitas tinggi.

Ini juga mengapa emas dan perak turun bersama saham. Secara permukaan mereka termasuk kategori aset yang berbeda, tetapi dalam perdagangan jangka pendek sama-sama bergantung pada variabel yang sama: harga dana. Jika dana menjadi lebih mahal, pasar akan menjual terlebih dahulu posisi yang paling ramai, paling menguntungkan, dan paling mudah direalisasikan, bukan membedakan terlebih dahulu apakah aset-aset ini dalam narasi jangka panjang masih berlaku. Perak lebih sensitif karena juga ditumpangi atribut industri; begitu aset berisiko terkoreksi bersamaan, ekspektasi permintaan industri juga akan didiskon.

Jadi, inti dari penurunan ini bukan "mengapa emas tidak berfungsi sebagai safe haven", tetapi arah safe haven pasar telah berubah. Dalam ekspektasi suku bunga yang lebih tinggi, aset safe haven pilihan dana jangka pendek mungkin adalah dolar AS, uang tunai, dan obligasi jangka pendek. Emas tetap merupakan alat safe haven jangka panjang, tetapi pada fase penilaian ulang suku bunga yang cepat, ia akan terkena dampak biaya peluang terlebih dahulu.

Korea Hanya Kaca Pembesar, Bukan Penyebab Penurunan Logam Mulia

Alasan mengapa penurunan tajam pasar Korea diamati dalam gambar yang sama dengan logam mulia, bukan karena semikonduktor Korea secara langsung menentukan harga emas, melainkan karena ia memperbesar tekanan dari transaksi makro yang sama.

Pasar saham Korea pada tahun 2025 diuntungkan oleh permintaan memori AI, saham bobot besar semikonduktor seperti Samsung Electronics dan SK Hynia mendorong indeks naik signifikan. Hingga tahun 2026, masalahnya menjadi: jika terlalu banyak dana berdesakan di arah yang sama, begitu suku bunga makro naik, siapa yang menjual terlebih dahulu, berapa banyak yang dijual, mungkin lebih mempengaruhi harga daripada perubahan fundamental perusahaan jangka pendek. KOSPI turun lebih dari 8% pada Juni dan memicu trading halt, adalah hasil dari pemeriksaan ulang terhadap transaksi ramai ini.

Tapi di sini perlu dijelaskan sebab-akibatnya. Bukti publik saat ini tidak dapat membuktikan "deleveraging Korea langsung menular ke posisi logam mulia global". Penilaian yang lebih aman adalah, semikonduktor Korea dan logam mulia sama-sama menanggung tekanan makro yang sama: suku bunga naik, dolar AS menguat, likuiditas menjadi mahal. Pasar Korea karena konsentrasi indeks dan kepadatan posisi AI, reaksi harga lebih ganas; emas dan perak karena atribut tanpa bunga dan atribut dikutip dalam dolar AS, langsung terpapar pada penilaian ulang suku bunga.

Dengan kata lain, Korea bukan penyebab turunnya emas, melainkan layar penampil selera risiko pasar dan kondisi leverage. Ia memberitahu investor: ketika ekspektasi suku bunga tinggi kembali muncul, aset-aset yang naik signifikan dan posisinya berat dalam setahun terakhir akan diperiksa terlebih dahulu. Logam mulia meskipun bukan saham teknologi, namun ketika biaya dana naik, juga harus menerima penetapan harga ulang.

Volatilitas AI Pengaruhi Sentimen, Tapi Emas-Perak Tetap Lihat Suku Bunga

Volatilitas semikonduktor AI akan mempengaruhi sentimen pasar, juga mempengaruhi aset seperti perak yang memiliki atribut industri, tetapi itu bukan narasi utama yang menjelaskan pergerakan emas dan perak.

Jika variabel kunci emas dan perak adalah suku bunga riil, maka variabel kunci semikonduktor AI adalah realisasi pesanan. Laporan keuangan Micron dapat menjadi jendela pengamatan selera risiko, karena mempengaruhi penilaian pasar terhadap "apakah aset valuasi tinggi masih dapat menanggung suku bunga tinggi". Jika laporan keuangan rantai AI tetap kuat, selera risiko mungkin mendapatkan dukungan, atribut industri perak juga lebih mudah diberi harga ulang; jika panduan tidak sesuai ekspektasi, pasar mungkin lebih lanjut mengurangi posisi aset pertumbuhan, kontraksi selera risiko juga akan terus menekan aset berelastisitas tinggi.

Tapi inti penetapan harga emas tetap harus kembali ke Fed, dolar AS, dan suku bunga riil. Laporan keuangan AI sebaik apapun, sulit langsung mengimbangi tekanan suku bunga riil naik terhadap emas; laporan keuangan AI melemah, juga tidak serta merta mendorong kenaikan emas, kecuali jika secara bersamaan memicu ekspektasi penurunan suku bunga, pelemahan dolar AS, atau permintaan safe haven yang lebih kuat.

Inilah perbedaan antara penilaian ulang pasar dan pembuktian salah fundamental. Penilaian ulang adalah tingkat diskonto berubah, investor bersedia memberi valuasi lebih rendah untuk laba yang sama; pembuktian salah adalah permintaan itu sendiri bermasalah, laba di masa depan juga harus direvisi turun. Bagi logam mulia, yang lebih penting saat ini adalah yang pertama: pasar terlebih dahulu mengukur kembali emas dan perak dengan biaya dana yang lebih tinggi, bukan karena perubahan terpisah suatu rantai industri mengubah logika safe haven jangka panjang.

Suku Bunga dan Dolar AS Sedang Memverifikasi Penurunan Ini

Saat ini kesimpulan yang paling mudah berlebihan adalah menyamakan penurunan bersamaan langsung dengan akhir tren. Emas turun, tidak berarti pasar bull emas berakhir; trading halt Korea, juga tidak berarti permintaan AI sudah runtuh. Penempatan yang lebih masuk akal adalah, pasar memasuki jendela verifikasi: tekanan suku bunga terlebih dahulu menekan valuasi dan harga aset tanpa bunga, kemudian menunggu data mengkonfirmasi apakah ini koreksi atau pembalikan.

Fed di bawah kepemimpinan Warsh adalah garis verifikasi pertama. Jika data inflasi dan ketenagakerjaan selanjutnya terus kuat, harga energi juga tetap bertekanan, retorika hawkish FOMC mungkin lebih lanjut diubah menjadi ekspektasi kenaikan suku bunga yang lebih jelas. Saat itu, emas dan perak menghadapi bukan hanya koreksi teknis jangka pendek, melainkan tekanan suku bunga riil yang lebih berkelanjutan.

Dolar AS adalah garis verifikasi kedua. Emas dan perak dikutip dalam dolar AS, penguatan dolar AS akan langsung meningkatkan biaya pemilikan investor non-dolar AS, juga akan melemahkan permintaan jangka pendek pasar terhadap logam mulia. Jika kemunculan bersamaan dolar AS kuat dan kenaikan suku bunga riil terjadi, logam mulia biasanya lebih sulit mengandalkan narasi safe haven tunggal untuk membalikkan tekanan.

Perak memiliki satu garis verifikasi lagi: ekspektasi permintaan industri. Ia lebih mudah dipengaruhi sentimen aset berisiko daripada emas, juga lebih mudah memperbesar volatilitas ketika ekspektasi pertumbuhan berubah. Jika AI, semikonduktor, dan aset berelastisitas tinggi lainnya terus tertekan, perak mungkin menghadapi penilaian ulang ganda dari atribut logam mulia dan atribut industri secara bersamaan.

Penurunan bersama emas-perak dan saham AI, peringatan bagi investor tidak rumit: aset-aset yang tampak berbeda dalam portofolio, mungkin terekspos risiko yang sama di bawah variabel makro yang sama. Transaksi pemenang tahun 2025, hingga tahun 2026 belum tentu kehilangan fundamental secara bersamaan, tetapi akan menghadapi biaya dana yang lebih mahal secara bersamaan. Variabel yang benar-benar akan jatuh pada harga logam mulia selanjutnya, adalah berapa lama tekanan suku bunga dan dolar AS dapat bertahan, serta apakah permintaan safe haven, pembelian bank sentral, dan permintaan industri dapat cukup cepat untuk mengimbangi tekanan tersebut.