Penulis: Connor King, Pendiri Novora

Disusun oleh: Hu Tao, ChainCatcher

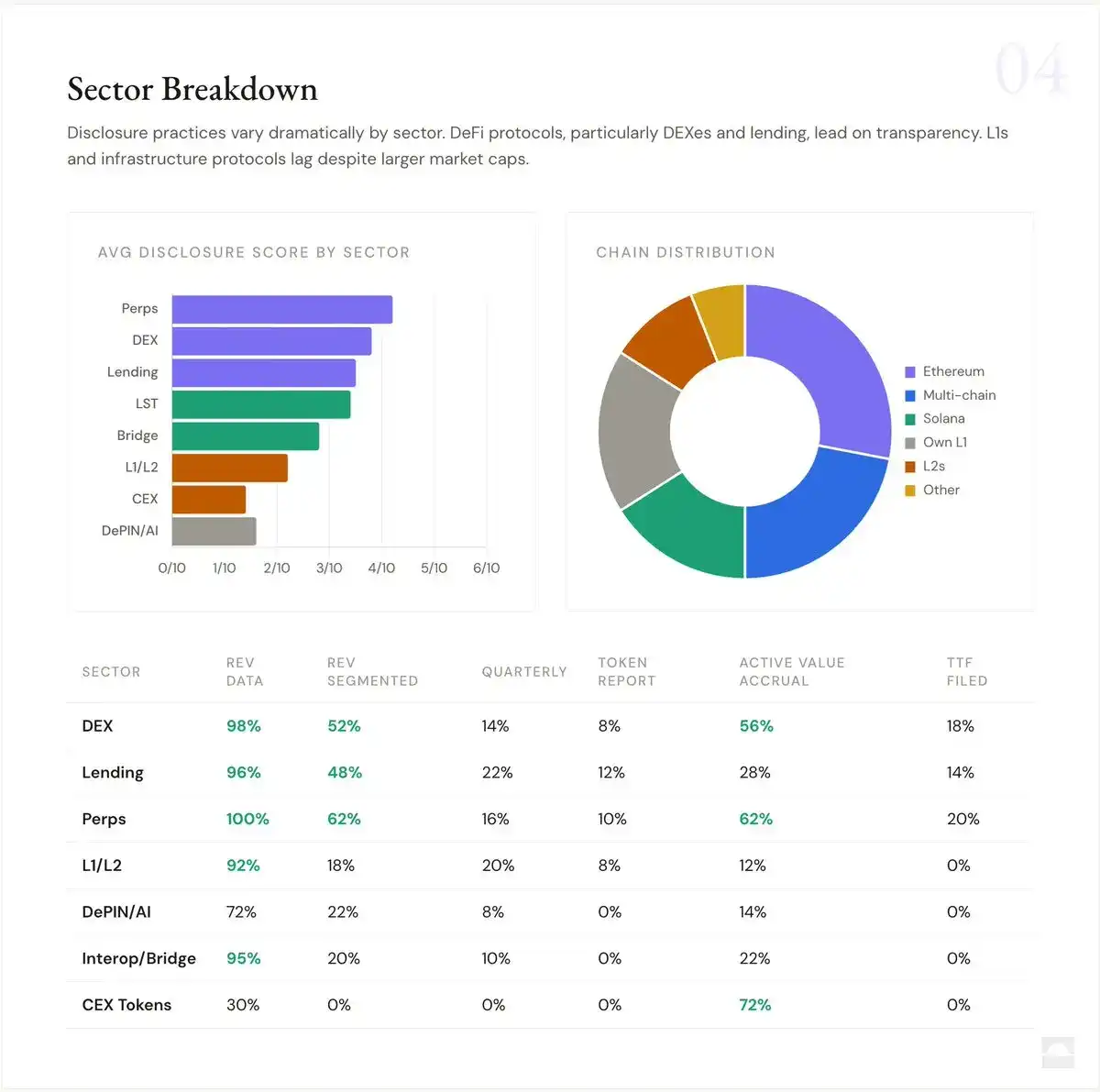

Bulan lalu, kami merilis "Apakah Hubungan Investor Penting di Ruang Kripto? Ini adalah laporan tindak lanjut. Kami memperluas set data awal 53 protokol menjadi lebih dari 150 protokol, mencakup semua jalur utama: DEX, peminjaman, perpetual, staking likuid, L1, L2, jembatan, DePIN, AI, stablecoin, infrastruktur, dan token CEX. Valuasi Tercairkan Penuh (FDV) protokol berkisar dari $40 juta hingga $45 miliar.

Kami memeriksa 15 metrik biner dan dapat diverifikasi untuk setiap protokol: apakah protokol mengungkapkan informasi itu? Ya/Tidak. Setiap titik data divalidasi silang melalui sumber publik: Artemis, Tokenterminal, Blockworks, Dune, DefiLlama.

Kami menemukan hal berikut:

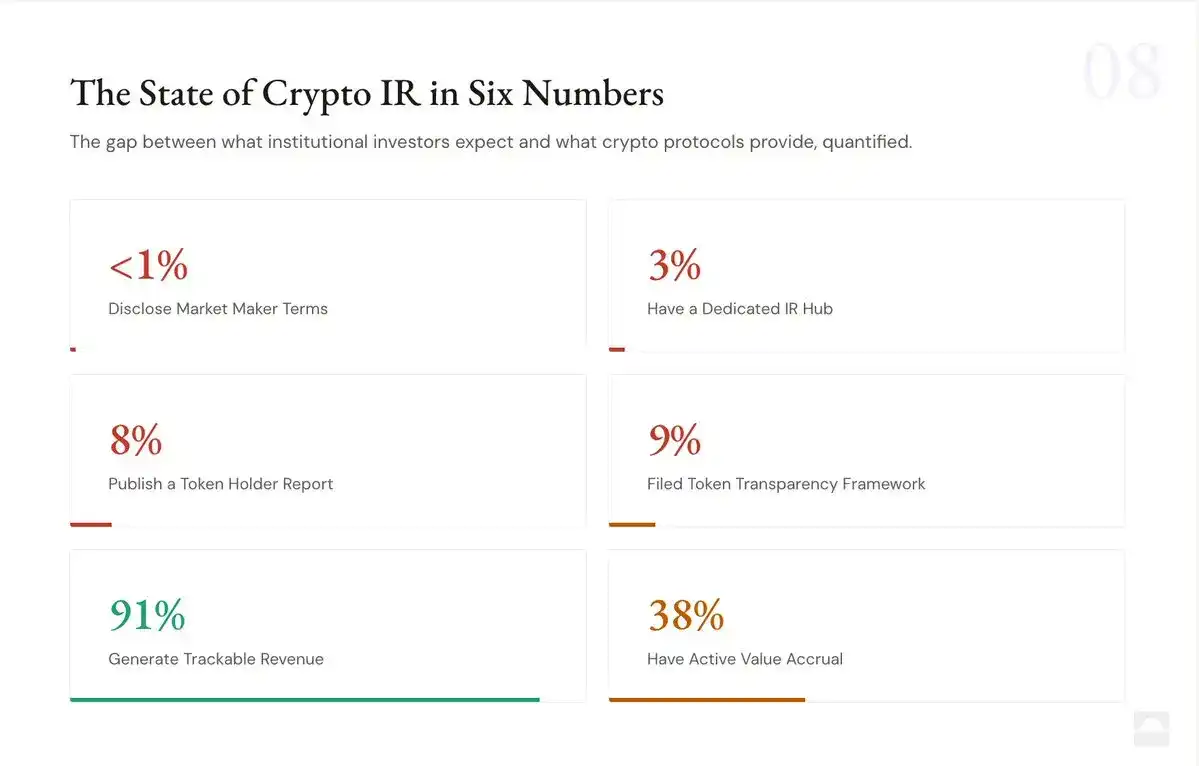

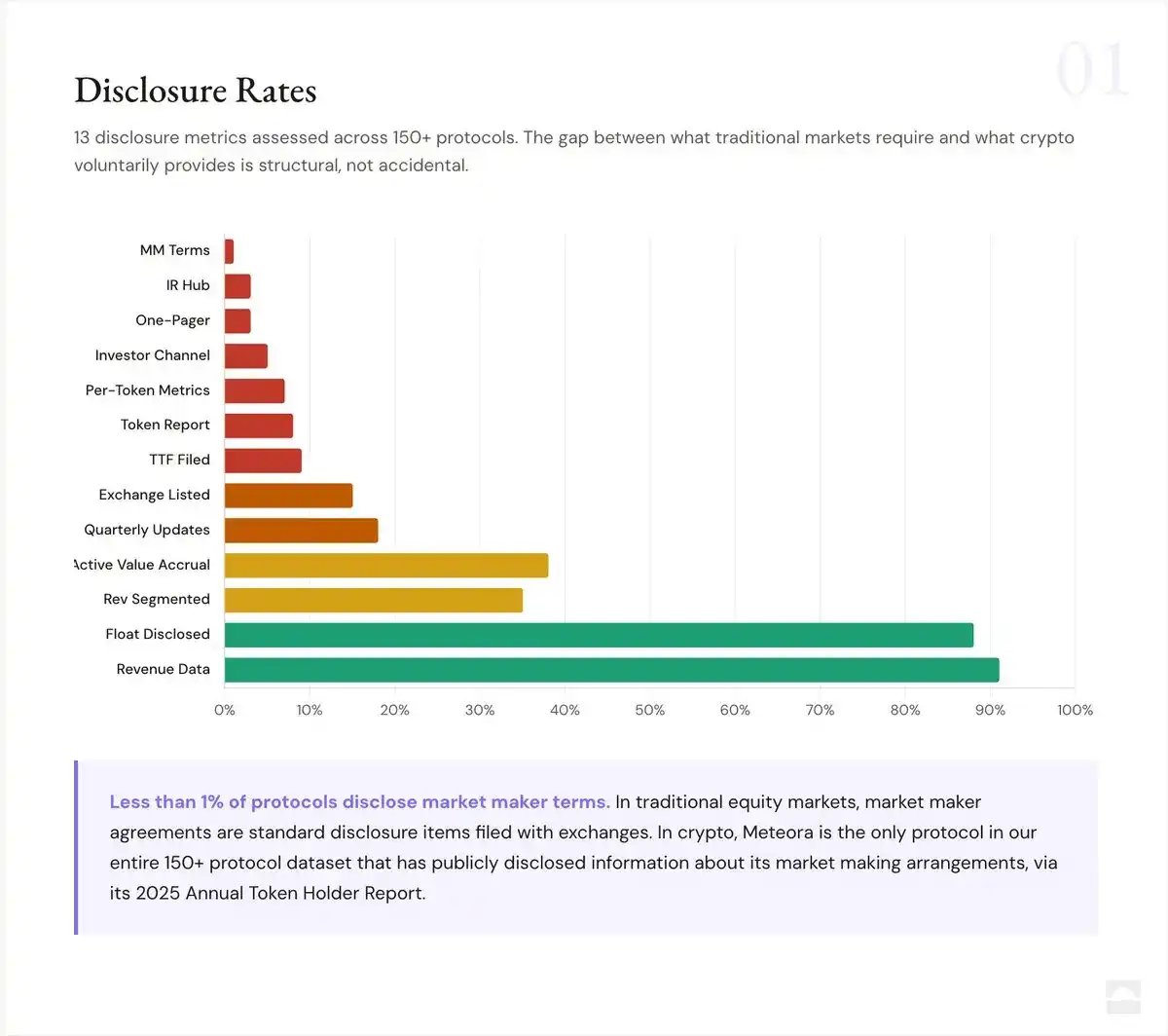

Kurang dari 1% Market Maker yang Mengungkapkan Syarat Market Maker.

50 protokol. Volume perdagangan harian total mencapai miliaran dolar. Tetapi hanya satu protokol yang secara terbuka mengungkapkan informasi tentang pengaturan market maker-nya.

Market maker menetapkan syarat untuk perdagangan token. Pengaturan ini sering kali mencakup pinjaman token, struktur opsi, dan insentif kinerja, yang semuanya secara langsung mempengaruhi penemuan harga. Di pasar tradisional, pengaturan penting seperti ini akan diungkapkan. Tetapi di pasar kripto, setiap peserta pasar beroperasi dalam ketidaktahuan.

Meteora adalah satu-satunya protokol dalam data yang mengungkapkan pengaturan market maker-nya melalui Laporan Tahunan Pemegang Token 2025 mereka. Hanya satu dari lebih 150 protokol.

Ini adalah kesenjangan transparansi yang paling mendalam di industri.

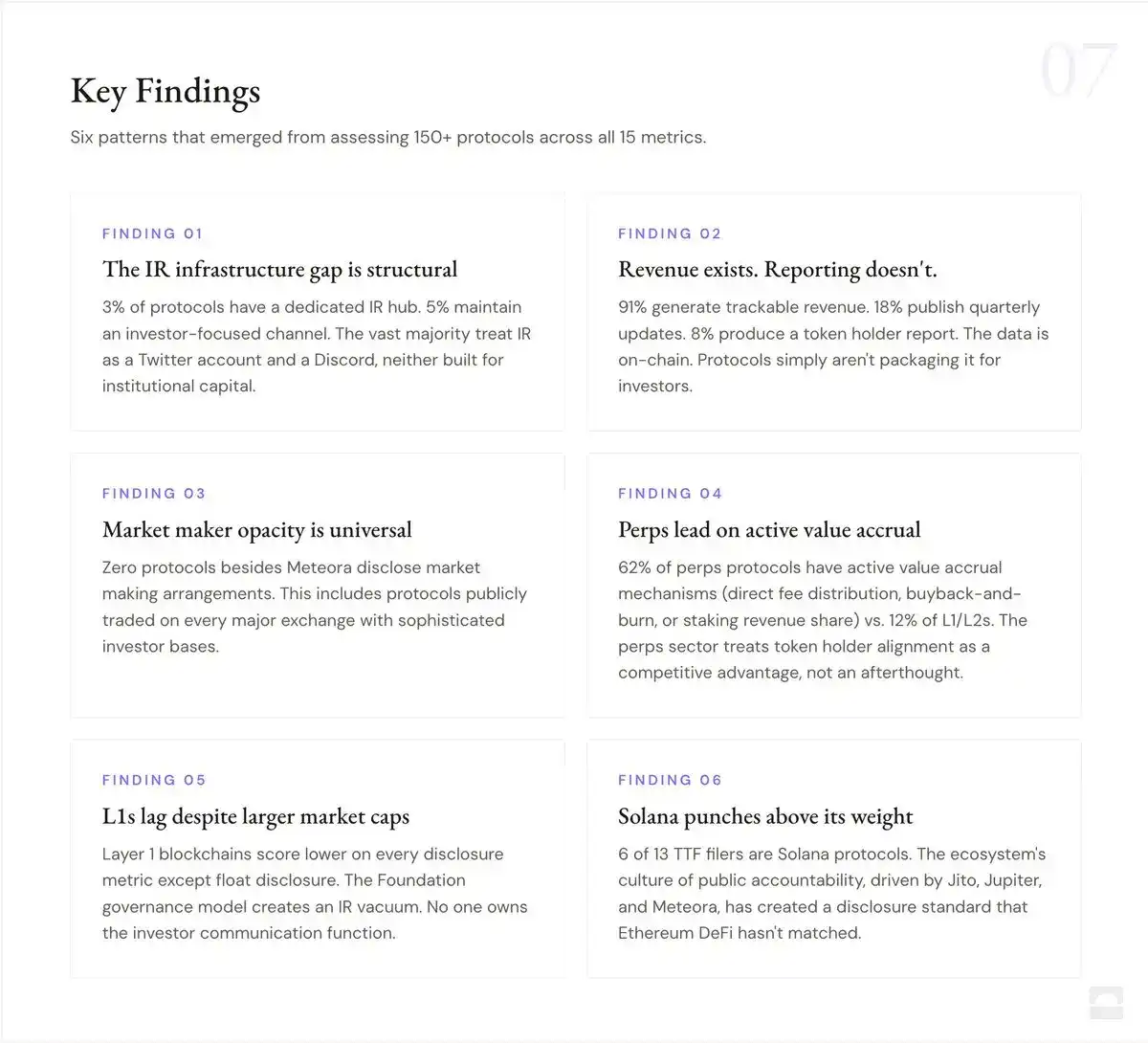

91% memiliki data pendapatan. 3% memiliki Pusat Hubungan Investor.

Hampir semua protokol dalam audit ini menyediakan data pendapatan secara publik melalui platform pihak ketiga atau dasbor data mereka sendiri. Data mentahnya ada.

Tetapi hanya 3% yang telah membangun Pusat Hubungan Investor khusus yang mengkonsolidasikan data ini ke dalam pengalaman yang berorientasi pada investor. Protokol pengecualian termasuk Meteora, Jito, Jupiter, Raydium, MetaDAO. Semua protokol lainnya menyebarkan informasi di blog, forum governance, utas X, dan platform pihak ketiga. Tidak ada pengalaman investor terpusat yang setingkat institusi. Kesenjangannya bukan pada ketersediaan data, tetapi pada infrastruktur komunikasi.

9% Mengajukan Blockworks TTF

Blockworks Token Transparency Framework (Kerangka Kerja Transparansi Token) diajukan kepada SEC AS pada Juni 2025, mencakup 18 standar pengungkapan untuk pasokan, distribusi, keuangan, dan struktur pasar, didukung oleh Pantera, L1D, dan Theia. Dari lebih dari 150 protokol yang diaudit, hanya 13 yang mengajukan kerangka kerja ini: Jito, Jupiter, Raydium, Morpho, Aerodrome, MetaDAO, Maple, dYdX, Euler, Marinade, EtherFi, Gains Network, dan Meteora.

Ini adalah kemajuan substansial dari nol pengajuan. Tetapi tingkat pengajuan turun dari 25% pada 53 protokol awal menjadi 9% pada 150+ protokol. Set data asli condong ke protokol DeFi yang mengadopsi TTF lebih awal. Dengan memperluas sampel, gambaran menjadi lebih jelas: mayoritas besar pasar tidak memilih untuk bergabung. Nol protokol L1, nol L2, nol infrastruktur mengajukan kerangka kerja ini. Kerangka kerja sudah ada, lebih banyak protokol harus menggunakannya.

38% Memiliki Penangkapan Nilai Aktif, 62% Tidak Mengembalikan Apa Pun

Kami mendefinisikan "penangkapan nilai aktif" secara luas: apakah protokol memiliki setidaknya satu mekanisme yang berjalan yang mengarahkan nilai ekonomi langsung ke pemegang token (selain hak governance)? Dalam lebih dari 150 protokol, kami mengidentifikasi enam model berbeda:

- Distribusi biaya langsung (JUP, DYDX, GMX)

- Beli kembali dan bakar (HYPE, RAY, MET)

- Berbagi pendapatan staking (PENDLE, AAVE, ETHFI)

- Pembelian kembali bersyarat (LDO)

- Distribusi siklus model ve (AERO)

- Hanya governance, tanpa hak ekonomi (MORPHO, LINK, ARB)

<极div>