Penulis:Dave Mazza, Thomas DiFazio

Kompilasi:Deep Tide TechFlow

Panduan Deep Tide: Tiga raksasa pembuat chip memori global, semuanya mencapai kapitalisasi pasar di atas $1 triliun, dan Morningstar segera mengeluarkan artikel yang mengingatkan investor untuk tidak melupakan fundamental. Roundhill Investments (Penerbit DRAM ETF) menulis artikel yang membantah satu per satu: Infrastruktur AI telah membentuk ulang struktur pasokan dan permintaan industri memori, hambatan manufaktur HBM membuat pemain baru tidak bisa masuk, sementara laba gabungan yang diproyeksikan tiga raksasa pada tahun 2027 akan mencapai $704 miliar. Perlu diperhatikan, penulis artikel ini adalah pihak pengelola DRAM ETF, dengan posisi yang secara alami bullish.

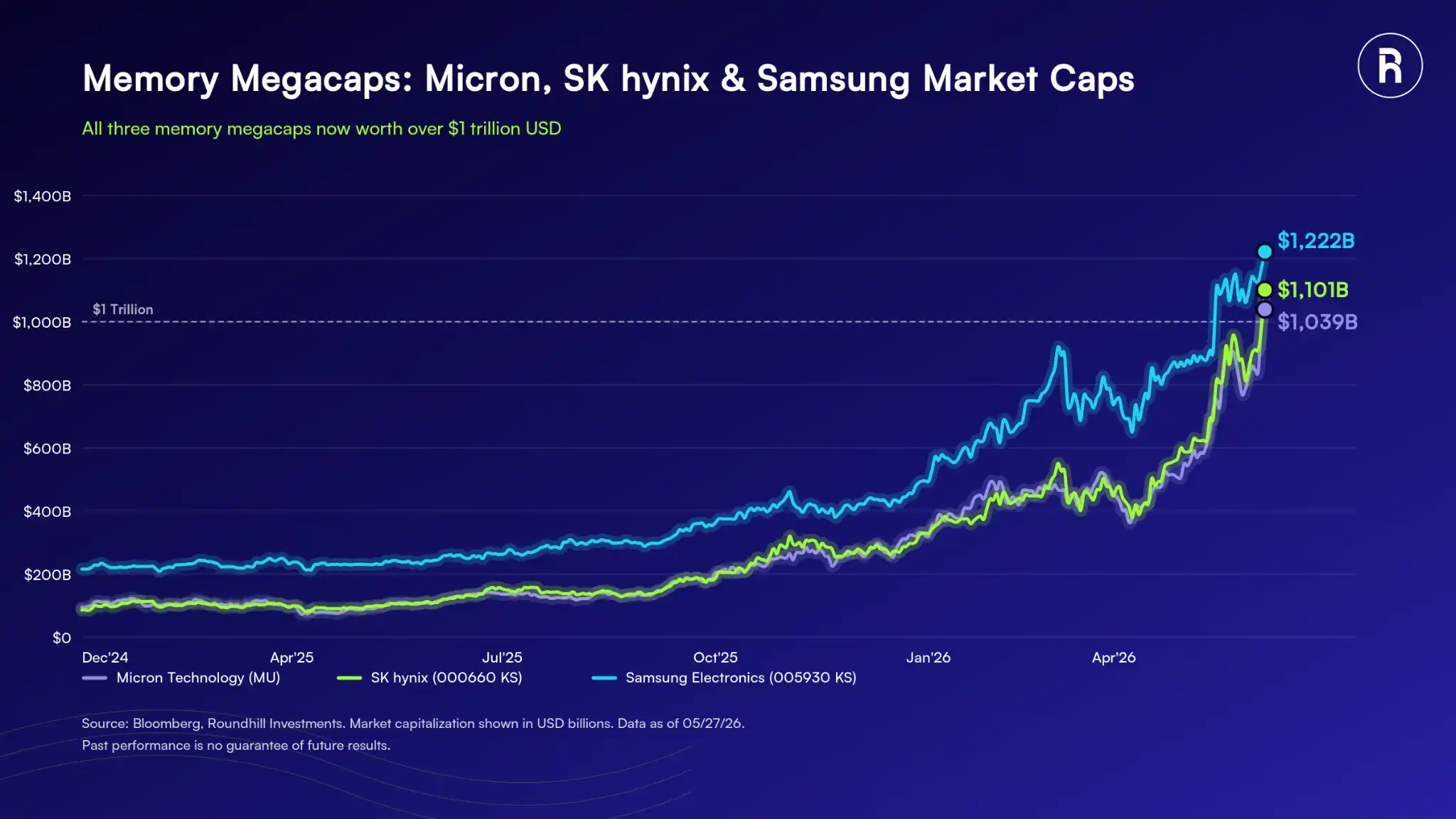

Tiga produsen chip memori terbesar di dunia—Samsung Electronics (005930 KS), SK Hynix (000660 KS), dan Micron (MU)—kapitalisasi pasar semuanya telah melampaui $1 triliun, bergabung dalam klub yang sangat langka. Namun pencapaian ini juga menarik perhatian dan pengawasan.

Morningstar baru-baru ini menerbitkan sebuah blog yang mengingatkan investor ETF memori untuk tidak mengabaikan fundamental, mengajukan beberapa pertanyaan tajam:

- Pengalaman sejarah patut diwaspadai: Industri memori berulang kali mengalami siklus boom-bust, investor mungkin mengabaikan sejarah ini.

- Perusahaan memori tidak memiliki parit pertahanan: Memori pada dasarnya adalah bisnis komoditas, kapasitas baru selalu bisa masuk ke pasar, mengikis kekuatan penetapan harga, perusahaan kekurangan hambatan yang nyata untuk melindungi margin keuntungan.

- Kenaikan mungkin didorong momentum, bukan fundamental: Antusiasme seputar saham memori lebih mencerminkan kegembiraan terhadap AI, bukan analisis dingin terhadap laba, margin, dan dinamika pasokan-permintaan.

- Valuasi sudah melonjak tajam: Kenaikan saham memori sangat besar, harga mungkin sudah berlari di depan fundamental.

Keterangan Gambar: Ikhtisar Industri Chip Memori

Posisi Roundhill adalah: Kali ini berbeda dengan masa lalu. Untuk memahami masa depan industri memori, kita harus melihat kembali masa lalunya terlebih dahulu.

Sejarah memang membuat waspada, tetapi apakah sejarah masih berlaku?

Siklus boom-bust chip memori adalah fakta. Salah satu siklus klasik terjadi pada pertengahan 1990-an. Pada Agustus 1995, Microsoft merilis Windows 95, komputer pribadi berubah dari milik perusahaan menjadi barang konsumsi, kapasitas DRAM per komputer melonjak empat kali lipat dari 1-2 megabit menjadi 4-8 megabit. Produsen dikejutkan oleh permintaan yang tiba-tiba, membangun pabrik dan memperluas kapasitas secara gila-gilaan, yang akhirnya menyebabkan kelebihan pasokan dan harga runtuh.

Kisah serupa terulang pada pertengahan 2010-an. Saat Apple merilis iPhone 7 dengan memori dasar ditingkatkan dari 16GB ke 32GB, tampaknya perubahan kecil, tetapi ketika diskalakan permintaan meledak. Produsen kembali berinvestasi besar-besaran, lalu lagi-lagi kelebihan kapasitas dan harga jatuh.

Siklus-siklus ini memiliki pola yang sama: Terobosan teknologi → Lonjakan permintaan → Produsen ekspansi → Kelebihan pasokan → Harga runtuh.

Pertanyaannya, apakah pola ini masih berlaku hari ini?

Industri chip memori telah mengalami perubahan struktural. Permintaan memori tidak lagi terikat pada siklus pergantian perangkat elektronik konsumen, tetapi terikat pada ekspansi daya komputasi infrastruktur AI. Skala pasar ini jauh melebihi satu gelombang peningkatan ponsel pintar, dan ruang pertumbuhannya juga jauh lebih besar.

Harga DRAM dan NAND telah naik lebih dari 5 kali sejak Januari 2024, klien hyperscaler mulai meminta penandatanganan perjanjian pasokan jangka panjang untuk mengamankan bandwidth. Secara historis, perjanjian pasokan jangka panjang di industri memori adalah kerangka kerja yang longgar, berubah sesuai dengan kondisi pasar. Namun pola ini sudah berubah. SK Hynix dalam konferensi telepon pendapatan Januari 2026 mengatakan bahwa perjanjian sekarang mencerminkan "komitmen timbal balik yang kuat" antara pelanggan dan pemasok, alasannya adalah intensitas modal manufaktur memori mutakhir yang sangat tinggi. Micron juga melaporkan syarat perjanjian jangka panjang yang serupa.

Keterangan Gambar: Tren Harga DRAM dan NAND

Parit Pertahanan Chip Memori: Kompleksitas Manufaktur

Tidak semua chip memori sama. Memori yang menggerakkan sistem AI saat ini disebut High Bandwidth Memory (HBM), benar-benar berbeda dengan memori di ponsel atau komputer. HBM dirancang khusus untuk beban kerja AI, dengan kondisi manufaktur yang sangat ketat.

Data dari Goldman Sachs menunjukkan bahwa SK Hynix, Samsung, dan Micron hampir mengendalikan seluruh pasokan HBM global. Industri ini telah mengalami konsolidasi selama beberapa dekade, akumulasi pengalaman manufaktur tidak bisa direplikasi dalam semalam. Kompleksitas manufaktur itu sendiri adalah parit pertahanan, dan itulah alasan mengapa ketiga produsen ini bisa sampai di titik ini.

Keterangan Gambar: Distribusi Pangsa Pasar HBM Global

Ini sangat berbeda dengan logika siklus lama. Dulu adalah: permintaan naik → kapasitas baru masuk → harga runtuh. Hambatan sekarang bukanlah modal atau keinginan, melainkan kemampuan teknologi. SK Hynix saat ini mengendalikan sekitar 58% pasokan HBM global, pada 2 Juni mengumumkan rencana untuk menggandakan kapasitas wafer dalam lima tahun ke depan, sekaligus memperingatkan bahwa kekurangan pasokan akan berlanjut hingga 2030. Membangun pabrik baru membutuhkan setidaknya 3 tahun, dan jika lokasi baru, lebih dari 5 tahun.

Selain itu, ASML—satu-satunya produsen peralah litografi ultraviolet ekstrem (EUV) di dunia, yang merupakan peralatan esensial untuk memproduksi chip memori mutakhir—memasuki tahun 2026 dengan backlog pesanan sebesar €38,8 miliar, melebihi perkiraan penjualan tahunan, dan waktu pengiriman per unit peralatan EUV lebih dari 12 bulan. Hambatan ini tidak dapat diselesaikan dalam waktu dekat.

Fundamental: Produsen Memori Segera Bergabung dalam Daftar Perusahaan Paling Menguntungkan di Dunia

Ekspektasi laba, pendapatan, dan margin dari Samsung, SK Hynix, dan Micron mencerminkan gelombang sekuler adopsi AI. Konsensus Bloomberg menunjukkan, pada tahun 2027 ketiga perusahaan ini akan berada di antara sepuluh perusahaan paling menguntungkan di dunia.

Keterangan Gambar: Prediksi Peringkat Perusahaan Paling Menguntungkan di Dunia 2027 (Konsensus Bloomberg)

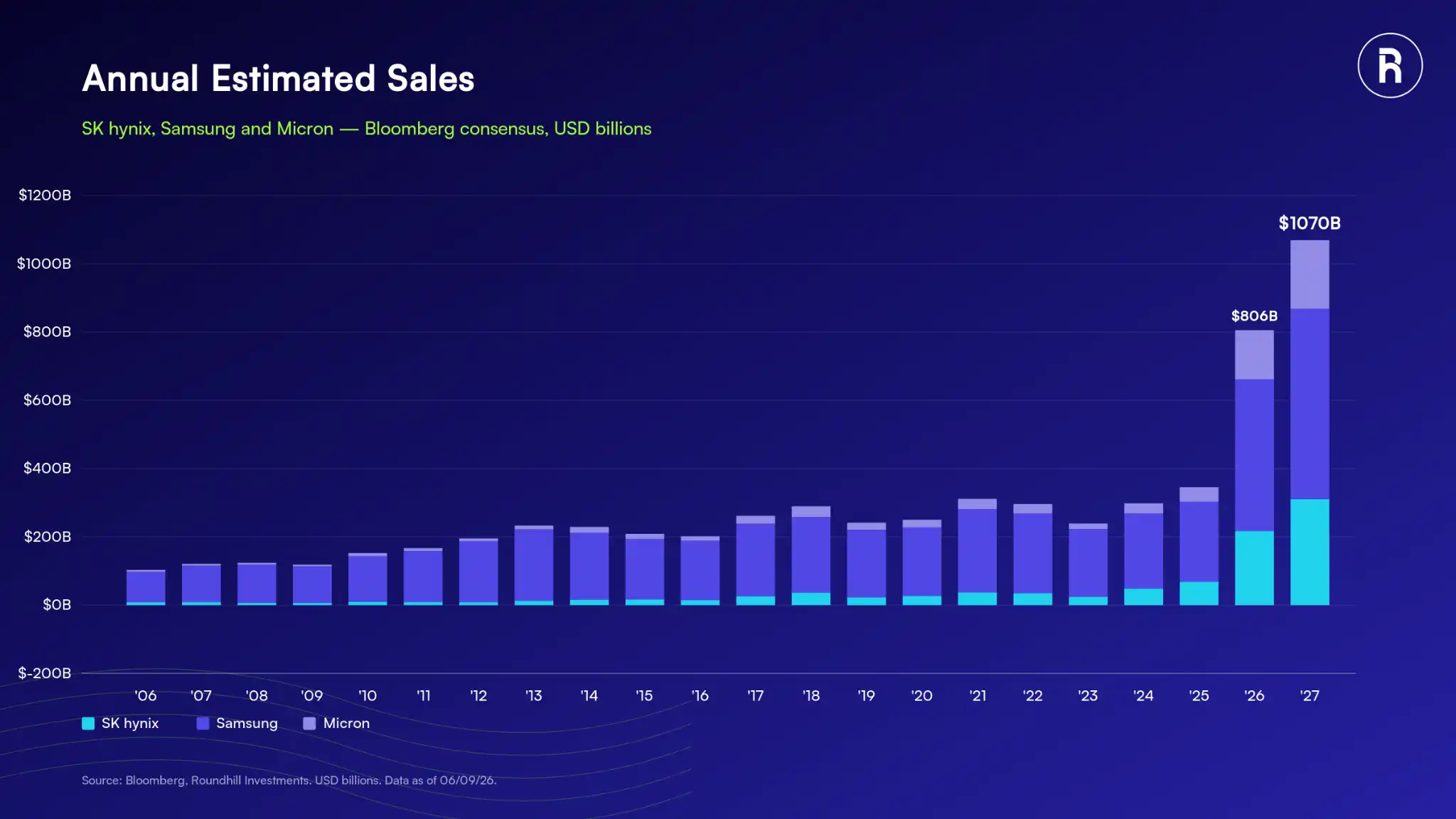

Laba gabungan yang diproyeksikan untuk ketiganya pada akhir tahun 2027 diperkirakan mencapai $704 miliar, dengan total pendapatan melebihi $1 triliun.

Keterangan Gambar: Prediksi Pendapatan Tiga Raksasa Memori

Keterangan Gambar: Prediksi Laba Tiga Raksasa Memori

Dalam hal margin, margin laba operasi Samsung, SK Hynix, dan Micron telah mencapai rekor sejarah, melampaui titik tertinggi sebelumnya pada tahun 2018.

Keterangan Gambar: Tren Historis Margin Laba Kotor Tiga Raksasa Memori

Angka-angka ini belum pernah muncul dalam sejarah industri memori. Bahkan jika pertumbuhan melambat, dengan latar belakang integrasi berkelanjutan AI generatif ke dalam ekonomi global, industri memori diharapkan berhenti pada baseline tinggi yang belum pernah terjadi sebelumnya.

Revaluasi Nilai dalam Era Laba Baru

Kinerja harga saham yang historis ditambah dengan revisi besar-besaran fundamental menunjukkan bahwa industri ini sedang mengalami revaluasi signifikan yang didorong oleh pertumbuhan laba dan ekspansi margin.

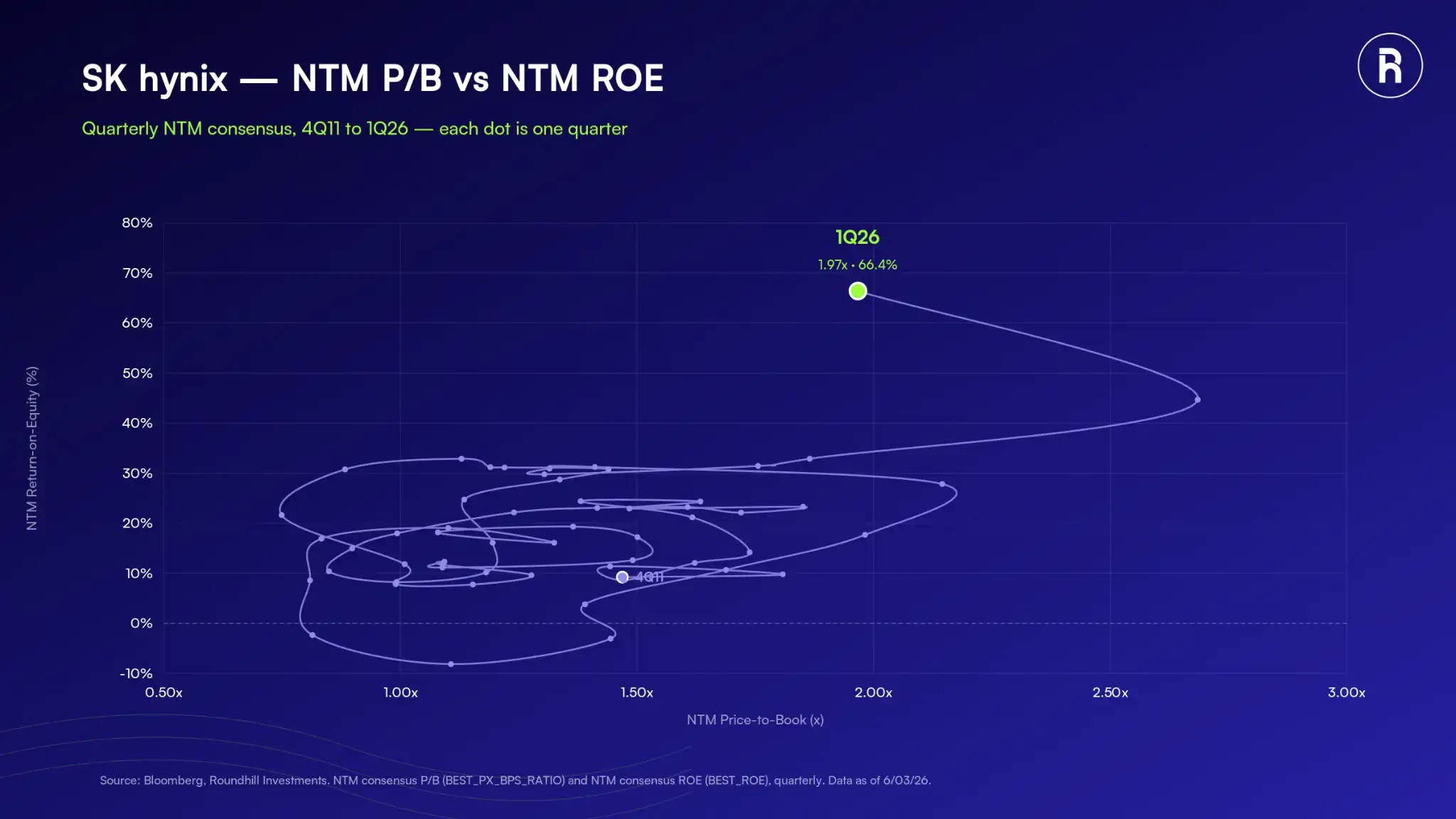

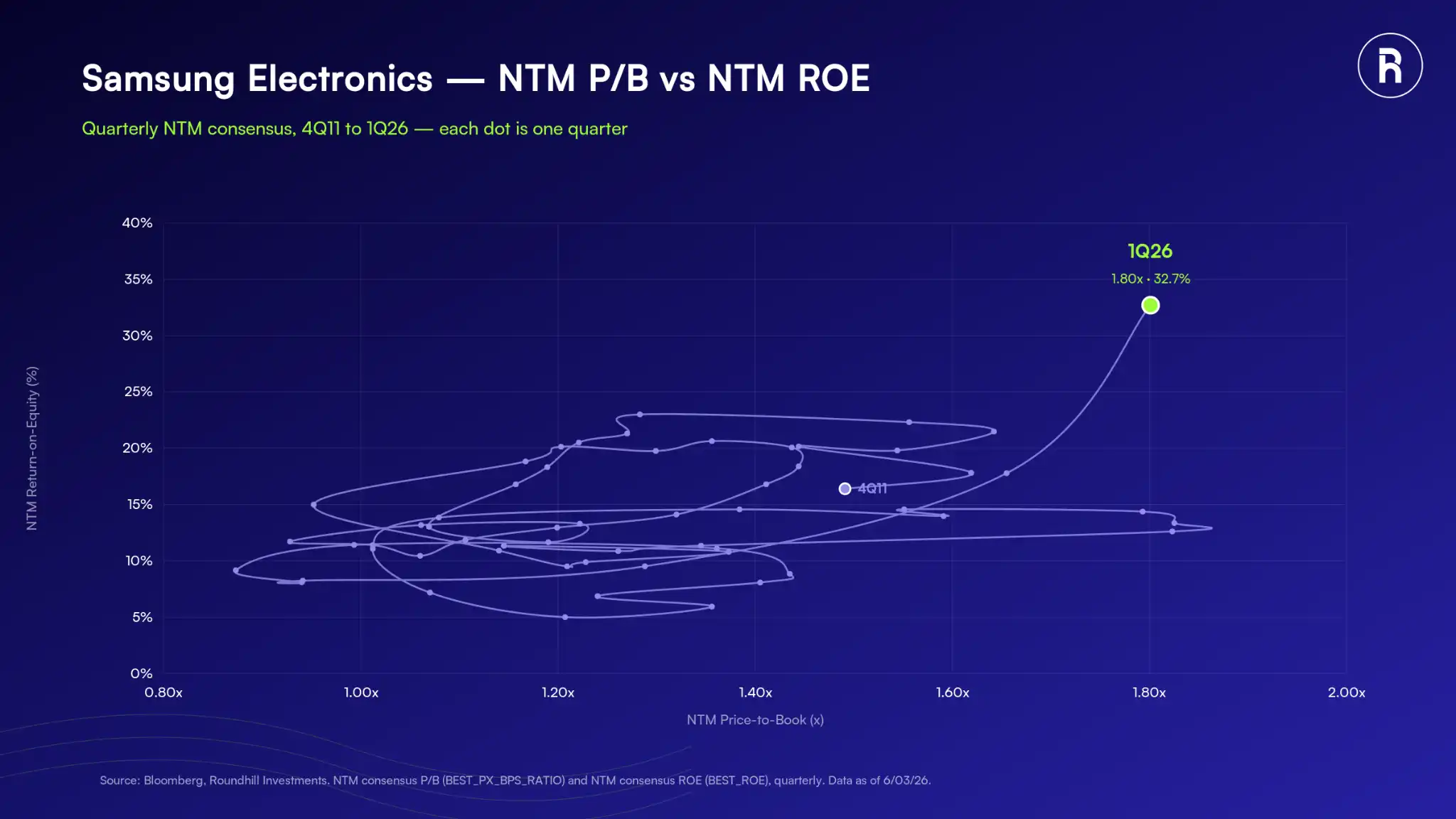

SK Hynix dan Samsung adalah dua contoh kasus. Selama hampir satu dekade terakhir, rasio NTM (Next Twelve Months) Price-to-Book (P/B) kedua saham ini telah berfluktuasi dalam rentang tertentu, dibatasi oleh karakteristik laba boom-bust industri memori. Tetapi langit-langit ini mungkin sudah tidak berlaku lagi. ROE (Return on Equity) yang diharapkan dari kedua perusahaan telah melonjak ke tingkat yang belum pernah terjadi dalam sejarah industri memori, kerangka penilaian yang telah lama digunakan investor untuk menilai saham-saham ini perlu ditinjau ulang.

Keterangan Gambar: Tren Rasio NTM P/B dan ROE SK Hynix

Keterangan Gambar: Tren Rasio NTM P/B dan ROE Samsung Electronics

Meskipun kenaikan harga saham baru-baru ini luar biasa, median NTM Price-to-Earnings (P/E) dari portofolio DRAM ETF hanya 8.37x, menarik secara valuasi dibandingkan dengan saham teknologi yang lebih luas. Sementara itu, median pertumbuhan EPS tahun fiskal saat ini dalam portofolio adalah 632%. Mengatakan bahwa saham memori terlalu tinggi sesungguhnya adalah menerapkan data lama pada industri baru. Menurut Roundhill, kesenjangan antara konvensi valuasi historis dan kinerja fundamental saat ini adalah peluang.

Keterangan Gambar: Ikhtisar Valuasi dan Pertumbuhan Laba Portofolio DRAM ETF

Kesimpulan: Mengapa Roundhill Tidak Khawatir

Bersikap skeptis terhadap lonjakan harga saham adalah wajar, fundamental dalam jangka panjang selalu penting. Namun dalam kasus ini, fundamental justru adalah alasan mengapa saham memori naik.

Karakteristik siklus lama adalah: Permintaan meledak tetapi tidak ada batas atas, produsen berekspansi berlebihan, harga pasti runtuh. Situasi hari ini berbeda secara struktural: Hambatan manufaktur membatasi pendatang baru, pemimpin industri sendiri mengatakan kekurangan pasokan akan berlanjut hingga 2030, dan siklus laba baru saja mulai mencerminkan skala pembangunan infrastruktur AI.

Roundhill berpendapat bahwa pasar saat ini tidak menentukan harga gelembung, tetapi sebuah industri yang telah berjuang dalam boom-bust selama beberapa dekade sedang memasuki era baru.

⚠️ Catatan Editor: Penulis artikel ini, Dave Mazza dan Thomas DiFazio, adalah anggota Roundhill Investments, perusahaan yang menerbitkan dan mengelola DRAM ETF (Roundhill Memory ETF). Posisi artikel secara alami bullish, pembaca harus mempertimbangkan sudut pandang pihak ketiga seperti Morningstar untuk penilaian yang komprehensif. Pengungkapan risiko ETF dan pernyataan hukum di akhir teks asli telah dihilangkan, informasi lengkap silakan merujuk ke tautan asli.