Penulis: Claude, Shenchao TechFlow

Panduan Shenchao: Pada tanggal 22 Juni, kapitalisasi pasar SK Hynix mencapai 208 triliun won Korea dalam perdagangan intraday, untuk pertama kalinya melampaui Samsung Electronics dalam 26 tahun. Hanwha Investment & Securities menaikkan target harga langsung dari 1,63 juta won menjadi 4,3 juta won, yang merupakan harga target tertinggi dari sekuritas Korea. Logika intinya adalah bahwa kontrak pasokan jangka panjang (LTA) dan permintaan HBM telah secara fundamental mengubah volatilitas profitabilitas chip memori. Saham ini telah naik kumulatif lebih dari 340% tahun ini, sempat menembus 3 juta won dalam pra-perdagangan, tetapi turun lebih dari 5% dalam perdagangan resmi.

Pada tanggal 22 Juni, harga saham SK Hynix mencapai rekor tertinggi 2,95 juta won dalam perdagangan intraday, dengan kapitalisasi pasar menyentuh 208,1 triliun won, melampaui Samsung Electronics yang 207,3 triliun won. Ini adalah pertama kalinya sejak November 2000, Samsung kehilangan posisi pertama dalam kapitalisasi pasar saham Korea.

Menurut laporan The Korea Herald, hingga pukul 15:15 pada hari yang sama, SK Hynix ditutup pada 2,91 juta won, naik 5,32%, sementara Samsung Electronics turun tipis 0,28% menjadi 353.000 won. Kenaikan kumulatif SK Hynix tahun ini mencapai 341,9%, sedangkan Samsung Electronics naik 197,7% dalam periode yang sama. Kedua perusahaan berada di jalur semikonduktor yang sama, tetapi pasar sedang memilih dengan kaki mereka: Di era AI, perusahaan yang langsung diuntungkan dari pembangunan infrastruktur mendapatkan premium valuasi yang lebih tinggi daripada raksasa konglomerat.

Hanwha Investment & Securities Sebut Harga Target 4,3 Juta Won, Melonjak dari Sebelumnya

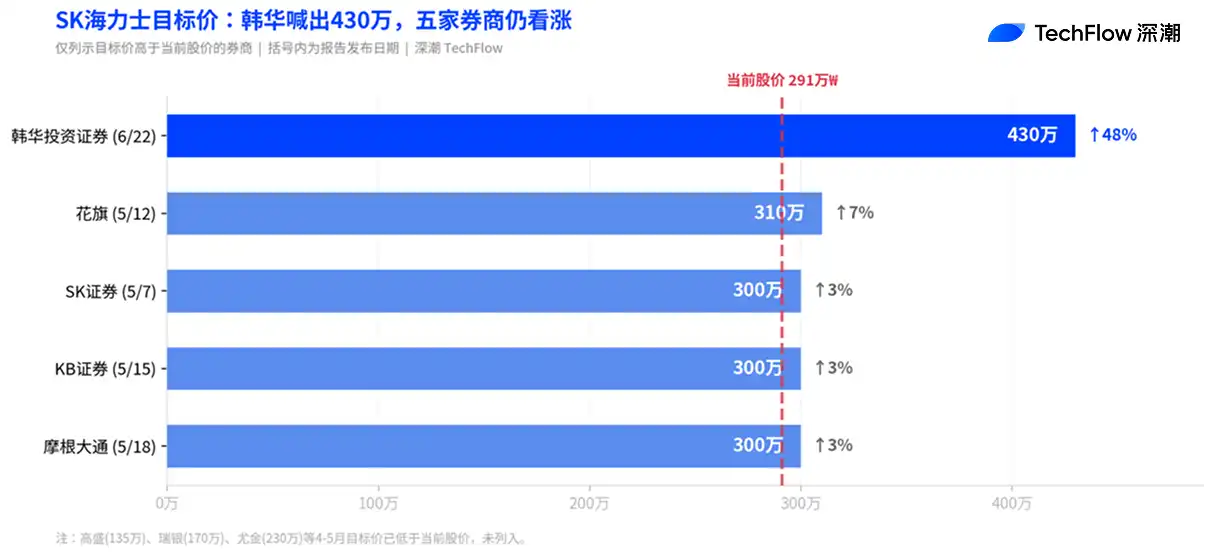

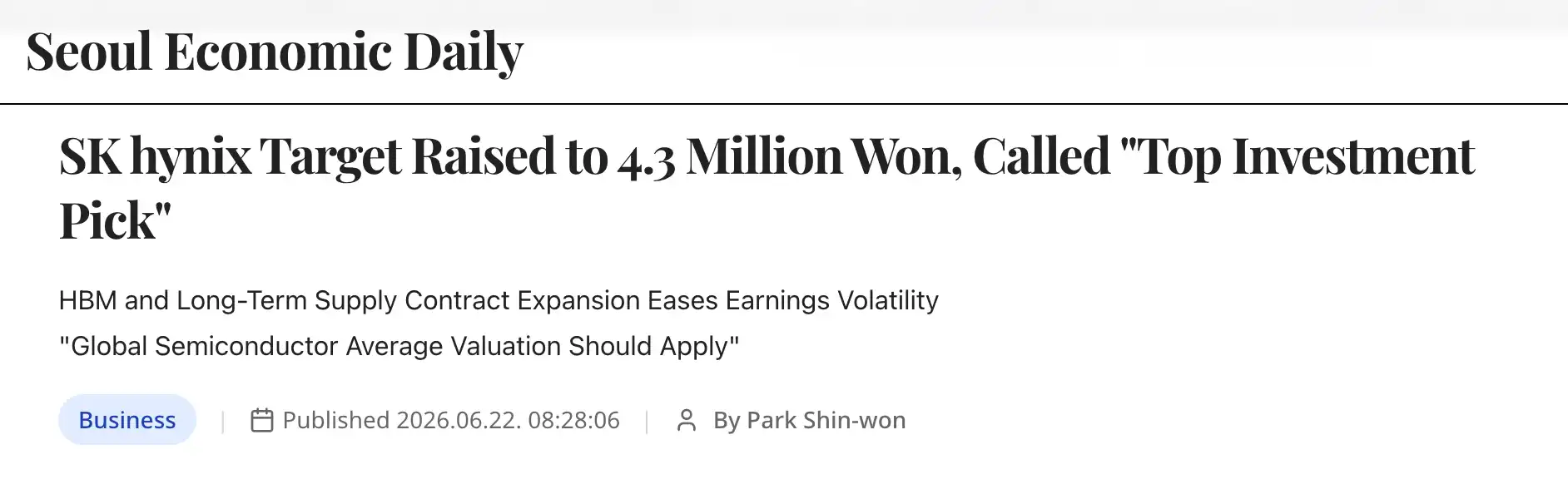

Analis Hanwha Investment & Securities Park Jun-young pada tanggal 22 Juni menaikkan target harga SK Hynix dari 1,63 juta won menjadi 4,3 juta won, naik hampir 1,6 kali lipat, yang merupakan harga target tertinggi saat ini yang diberikan oleh sekuritas Korea.

Argumen inti Park Jun-young adalah: SK Hynix tidak lagi menjadi perusahaan dengan laba yang sangat fluktuatif, dan sedang bertransformasi menjadi perusahaan yang mampu menghasilkan laba tinggi secara berkelanjutan. Dia mencatat bahwa produsen chip memori Korea telah lama menerima diskon valuasi, tetapi dengan perluasan kontrak pasokan jangka panjang (LTA) dan lonjakan permintaan HBM, visibilitas laba telah meningkat secara fundamental.

Menurut laporan Seoul Economic Daily, Hanwha menggunakan rasio Price-to-Earnings (PER) 10 kali dalam menghitung target harga, yang merupakan level terendah di antara perusahaan semikonduktor global. PER maju 12 bulan SK Hynix saat ini sekitar 6,6 kali, lebih rendah daripada Micron yang juga produsen memori. Hanwha memprediksi, bahkan jika pasar memori melemah, margin operasi SK Hynix akan tetap di atas minimal 30%, padahal pada siklus turun sebelumnya angka ini pernah turun di bawah 10% bahkan rugi.

Hanwha juga mencantumkan listing ADR sebagai katalis. Park Jun-young menyatakan, listing ADR dalam tahun ini akan memberi SK Hynix kesempatan untuk membakukan valuasi langsung dengan perusahaan sejenis seperti Micron di pasar saham AS, "SK Hynix adalah opsi investasi terbaik saat ini di kedua dimensi, fundamental dan momentum."

Banyak Sekuritas Secara Kolektif Naikkan Harga Target, Kerangka Valuasi Industri Memori Sedang Ditulis Ulang

Hanwha bukan satu-satunya. Dalam dua bulan terakhir, terjadi rangkaian kenaikan harga target yang padat terhadap SK Hynix oleh sekuritas Korea dan internasional.

SK Securities pada 7 Mei menaikkan target harga menjadi 3 juta won, menggunakan kerangka PER 10 kali, yang merupakan harga tertinggi dari sekuritas Korea saat itu. KB Securities pada 15 Mei menaikkan menjadi 3 juta won, memprediksi margin operasi 2026 akan mencapai 78,1%, menyebut semikonduktor memori sedang menjadi "aset strategis langka yang menentukan performa keseluruhan sistem AI". Citigroup pada 12 Mei menaikkan target harga dari 1,7 juta won menjadi 3,1 juta won, dengan alasan pertumbuhan harga HBM semester kedua melebihi ekspektasi. JPMorgan pada 18 Mei menaikkan menjadi 3 juta won, sekaligus menaikkan ekspektasi laba per saham tahun 2026 hingga 2028 sebesar 9% hingga 20%.

Nomura Securities pada 15 Mei merilis laporan, dengan tegas menyatakan "kali ini benar-benar berbeda", berpendapat bahwa logika valuasi industri memori sedang mengalami lompatan paradigma, premium risiko harus mendekati TSMC, bukan terus menerapkan kerangka saham siklus tradisional.

Di balik kenaikan ini ada dukungan logika yang sama: LTA telah mengubah mekanisme penetapan harga industri memori. Menurut analisis Hanwha, kontrak pasokan jangka panjang yang ditandatangani saat ini mencakup klausul perlindungan penurunan harga dan jaminan hukum pemenuhan kontrak, memungkinkan produsen mempertahankan margin profitabilitas tertentu bahkan selama periode penurunan pasar. Ini sangat berbeda dengan pola masa lalu di mana harga spot DRAM melonjak dan anjlok secara drastis, dan produsen secara pasif menanggung siklus.

Kinerja Q1: Pendapatan Pertama Kali Tembus 50 Triliun, Margin Operasi 72%

Kenaikan harga target didukung oleh data keras. Pendapatan SK Hynix untuk kuartal pertama tahun fiskal 2026 adalah 52,58 triliun won, meningkat 198% year-on-year, pertama kalinya menembus 50 triliun. Laba operasi 37,61 triliun won, meningkat 405%. Margin operasi 72%, melampaui 65% Nvidia, menciptakan rekor baru di industri manufaktur semikonduktor.

HBM adalah penggerak inti. SK Hynix saat ini menguasai sekitar 70% hingga 80% pangsa pasar HBM global, dan merupakan pemasok utama akselerator AI Nvidia. Menurut laporan Goldman Sachs April, prediksi kesenjangan pasokan-permintaan DRAM global 2026 diperluas dari 3,3% menjadi 4,9%, yang terparah dalam 15 tahun. Kapasitas produksi tiga produsen memori terbesar tahun ini hampir seluruhnya terjual habis, dan siklus konstruksi pabrik wafer empat hingga lima tahun, berarti hampir tidak ada kapasitas tambahan dalam tahun ini.

UBS pada April saat menaikkan prediksi laba SK Hynix mencatat, permintaan HBM yang digerakkan AI terus menggerogoti kapasitas DDR, ditambah dengan siklus pergantian server dan ledakan permintaan memori SSD yang bersamaan, kesenjangan pasokan-permintaan DRAM global akan berlanjut hingga kuartal keempat 2027, menyebutnya sebagai "siklus super memori yang belum pernah terlihat dalam hampir tiga dekade".

Tembus 3 Juta Won di Pra-Per dagangan, Tapi Turun Lebih dari 5% dalam Perdagangan Resmi

Dalam perdagangan pra-pasar tanggal 23 Juni, SK Hynix di platform NXT Nextrade sempat menyentuh 3.002.000 won, menembus level 3 juta. Namun harga saham turun setelah pembukaan perdagangan resmi, hingga pukul 11 pagi mencapai 2,75 juta won, turun 5,79% dari penutupan hari sebelumnya.

Penyebab langsung penurunan adalah pelemahan keseluruhan saham teknologi besar global, meskipun sektor memori di bursa AS semalam tampil cukup baik (Micron naik 6,9%, SanDisk naik 4,1%). KOSPI bulan ini naik kumulatif 7,53%, tetapi kenaikan sangat terkonsentrasi pada dua saham, Samsung dan Hynix. Indeks KOSPI 200 dengan menghilangkan kedua saham ini justru turun 2,48% dalam periode yang sama, pasar sangat terpolarisasi.

Menurut laporan The Korea Herald, beberapa sekuritas telah mengeluarkan peringatan: Dalam situasi di mana prediksi skala laba dan tingkat pertumbuhan Samsung Electronics keduanya lebih tinggi daripada SK Hynix, pembalikan kapitalisasi pasar bisa menjadi sinyal overheating jangka pendek.

Namun, data investor berkinerja tinggi (peringkat 1% teratas dalam keuntungan bulan lalu) yang dilacak oleh Meritz Asset Securities menunjukkan, saham yang paling banyak dibeli bersih pada pagi hari tanggal 23 tetap adalah SK Hynix. Orang-orang ini menganggap koreksi sebagai peluang untuk menambah posisi.