Ditulis oleh: Thejaswini M A

Diterjemahkan oleh: Saoirse, Foresight News

Seorang perencana ekonomi terpusat masuk ke toko, rak-raknya kosong. Dia berkata: "Lihat, tidak ada permintaan sama sekali." Ini adalah lelucon lama di kalangan ekonom yang menggambarkan situasi di Uni Soviet.

Kini, bank-bank baru (neobank) terjebak dalam siklus yang persis sama. Ratusan startup meluncurkan layanan rekening giro, dengan total 1,4 miliar orang yang benar-benar menggunakannya, tetapi menghasilkan keuntungan dari bisnis ini sangatlah sulit. 76% neobank masih merugi. Rata-rata, setiap neobank hanya menghasilkan $45 per pengguna per tahun, sementara bank tradisional bisa mencapai $350.

Akar masalahnya terletak pada produk yang dipilih perusahaan sejak awal, di mana bisnis itu sendiri hampir tidak memiliki ruang keuntungan.

Untuk memahami pilihan para pelaku di masa lalu, kita harus melihat dulu keburukan sistem lama yang ingin mereka tinggalkan.

Bank-bank tradisional terus menyedot keuntungan dari nasabah, bahkan menarik gaji sendiri di ATM pun dikenakan biaya. Jika tabungan Anda sendiri sedikit, pengalamannya akan lebih buruk lagi. Ketika neobank pertama meluncurkan akun tanpa biaya dan tanpa syarat saldo minimum, pengguna pun berbondong-bondong beralih.

Dengan cepat, ratusan juta pengguna membanjiri platform. Kini layanan Nubank menjangkau lebih dari 60% populasi dewasa di Brasil. Bank-bank tradisional lokal selalu menganggap nasabah biasa sebagai masalah, yang membuat pertumbuhan eksplosif neobank menjadi tak terelakkan.

Tetapi neobank-neobank ini sendiri sulit bertahan.

Ketika Anda menggunakan kartu debit untuk membayar di kedai kopi, pedagang harus membayar biaya transaksi kecil. Menurut Regulasi II Federal Reserve, untuk transaksi $40, biaya maksimumnya sekitar 22 sen, yang akan dibagi oleh jaringan kartu, bank, dan lembaga pemrosesan pembayaran.

Keuntungan yang didapat neobank sangatlah kecil. Jutaan pengguna hanya menggunakan akun neobank sebagai dompet untuk pengeluaran sehari-hari, sementara hipotek, investasi, semuanya disimpan di institusi lain. Akumulasi biaya transaksi yang tipis ini sama sekali tidak cukup untuk menopang sebuah bisnis.

Inti keuntungan bank tradisional bukanlah transaksi harian pengguna, pendapatan dari transaksi hanyalah setetes dalam lautan.

Pilar keuntungan sejati perbankan adalah kredit, yaitu bunga yang dihasilkan dari pinjaman seperti hipotek, pinjaman mobil, dll. Bisnis pembayaran hanyalah pintu masuk sehari-hari bank untuk menjangkau pengguna, sedangkan pemberian pinjaman adalah sarana inti untuk menghasilkan keuntungan dari pengguna. Inilah akar penyebab sebagian besar neobank terus merugi: tanpa izin bank, mereka tidak dapat menyalurkan pinjaman dalam skala besar dan memungut bunga. Sebagian besar neobank awal hanyalah platform teknologi yang dibangun dengan bergantung pada izin bank lain, dan sangat dibatasi secara hukum dalam bisnis pemberian pinjaman besar.

Nubank memulai di Brasil pada 2013, membuka pasar dengan kartu kredit gratis. Saat itu, suku bunga pinjaman bank tradisional besar setempat sangat tinggi, yang memberikan peluang bagi Nubank untuk berkembang. Pada 2026, ia telah mengumpulkan 131 juta pengguna.

Kini Nubank bernilai $60 miliar. Akun gratis hanyalah alat untuk menarik pengguna mengunduh aplikasi, keuntungan sejati seluruhnya berasal dari bisnis pemberian pinjaman.

Dari pendapatan perusahaan sebesar $15,8 miliar tahun lalu, sebagian besar berasal dari bunga yang dihasilkan kartu kredit dan pinjaman pribadi. Bisnis pinjaman pribadi tumbuh pesat dan telah menjadi pilar keuntungan terbesar. Nubank bisa bertahan hidup, bukan karena teknologi baru yang revolusioner, melainkan karena pemberian pinjaman; aplikasi yang lancar penggunaannya hanyalah umpan untuk menarik pengguna.

Sumber: @sec.gov

Revolut menempuh jalan lain menuju profitabilitas. Pada 2025, laba bersih perusahaan mencapai £1,3 miliar, pendapatan tumbuh 46% menjadi £4,5 miliar, mencapai profitabilitas selama lima tahun berturut-turut. Keuntungan terutama berasal dari biaya valuta asing, langganan keanggotaan, aset kripto, dan portofolio aset kredit. Skala kredit meningkat 120% menjadi $2,9 miliar. Pendapatan awal dari biaya valuta asing dan langganan keanggotaan memberinya waktu yang cukup untuk secara bertahap mengembangkan bisnis pinjamannya.

Chime membutuhkan waktu paling lama untuk memahami hal ini. Awalnya, mereka hampir sepenuhnya bergantung pada bagi hasil biaya transaksi kartu untuk bertahan hidup. Biaya akuisisi pengguna di AS sangat tinggi, keuntungan bagi hasil transaksi kartu tipis, pendapatan sepenuhnya bergantung pada pengguna yang terus menggunakan kartu, begitu pengguna mengurangi pengeluaran, pendapatan langsung anjlok.

Pada 2025, pendapatan Chime menembus $2 miliar, namun tetap merugi satu miliar dolar, kerugian terutama berasal dari biaya ekuitas yang tinggi saat go public. Saat IPO, valuasi perusahaan $11 miliar, dalam beberapa bulan harga saham turun drastis. Baru pada kuartal pertama 2026, untuk pertama kalinya dalam 12 tahun sejak berdiri, mereka mencapai profitabilitas dengan laba bersih $53 juta. Titik baliknya adalah ledakan produk pinjaman: pendapatan dari layanan gaji di muka diperkirakan menembus $400 juta, skala bisnis pinjaman kecil instan melonjak.

Pada Juni 2026, seorang pengembang di Nubank, saat pembaruan sistem rutin, tanpa sengaja memicu notifikasi push proses likuidasi. Banyak pengguna menerima push dan email yang menyatakan bank sentral telah melikuidasi bank tersebut, menginformasikan cara mengklaim dana melalui dana asuransi deposito. Salah satu pendiri, Cristina Junqueira, terpaksa meminta maaf secara terbuka di Instagram, menyebut ini hanya kesalahan operasional yang aneh, bank dan dana pengguna aman. Namun hanya dalam beberapa menit, notifikasi salah ini membuat pengguna mengira platform akan bangkrut.

Jujur saja, bank besar tradisional juga sering mengalami kesalahan teknis seperti ini, misalnya salah memasukkan angka dan mentransfer satu miliar dolar. Tetapi institusi tua seperti Citibank yang didirikan pada 1812 memiliki fondasi yang kokoh, meski terjadi malfungsi, pengguna hanya menganggapnya sebagai kesalahan perusahaan biasa; tetapi begitu bank digital rintisan menyebarkan kabar bangkrut, pengguna akan segera melakukan penarikan massal (rush). Bank tua hanya tertinggal dalam kemampuan teknis, sedangkan platform online baru belum belajar bagaimana beroperasi dengan stabil seperti bank sejati.

Pada April 2024, penyedia layanan perantara Synapse menyatakan bangkrut.

Neobank pada dasarnya hanyalah penyedia layanan perangkat lunak, untuk menyediakan rekening giro, mereka harus menyambungkan seluruh rantai kemitraan di belakangnya. Synapse adalah perantara, menghubungkan ratusan neobank dengan bank tradisional yang benar-benar menampung dana, bertanggung jawab atas manajemen pembukuan, pemeriksaan kepatuhan, pencatatan kepemilikan aset.

Setelah Synapse bangkrut, semua catatan bisnis hilang, sekitar $265 juta dana pengguna dibekukan. Bank mitra tidak dapat membedakan kepemilikan pengguna untuk setiap dana, pemeriksaan setelahnya menemukan $95 juta dana tidak diketahui keberadaannya, seluruh sistem benar-benar kekurangan mekanisme akuntabilitas. Pengguna aplikasi bank digital populer seperti Yotta, Juno, dan lainnya tidak dapat mengoperasikan akun secara normal selama berbulan-bulan, sebagian bahkan tidak bisa membayar cicilan hipotek.

Jika sebuah aplikasi bank, penampungan dana, penyelesaian perantara, semuanya bergantung pada pihak ketiga yang tidak dikendalikan sendiri, maka sistem ini pada dasarnya adalah istana di udara, yang secara alami ditakdirkan runtuh.

Pada akhirnya, satu-satunya jaminan yang dapat menahan risiko sistemik semacam ini adalah izin bank. Tetapi sebelumnya semua neobank mengklaim mereka sama sekali tidak membutuhkan izin.

Oktober lalu saya pernah menulis bahwa bank digital di jalur kripto memiliki potensi perkembangan nyata. Saat itu kerangka regulasi semakin jelas, banyak pengguna memegang aset on-chain, berharap dapat langsung digunakan untuk pembayaran sehari-hari. Pandangan ini masih berlaku hingga kini, tetapi saya sangat meremehkan satu hal: infrastruktur dasar yang dibangun dengan bergantung pada bank mitra, akan ikut menanggung semua potensi risiko dari mitra tersebut.

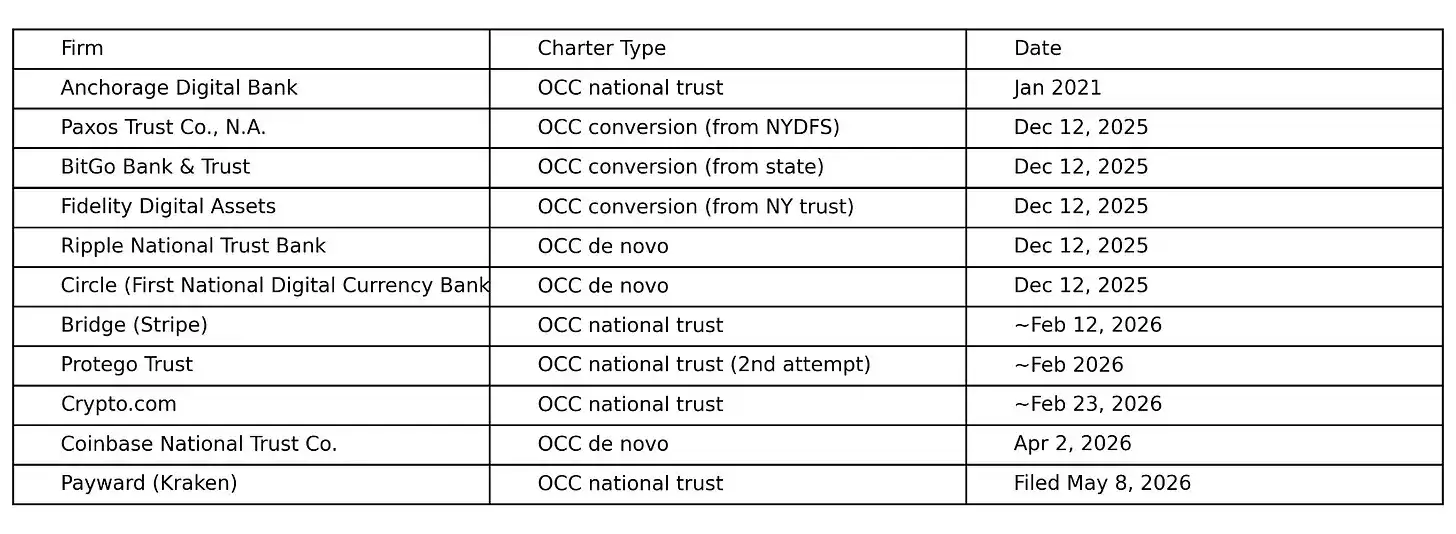

Cara industri kripto menanggapi adalah dengan tidak lagi menyamar, menghadapi kenyataan. Dari Desember 2025 hingga Mei 2026, Kantor Pengawas Mata Uang AS (OCC) secara bersyarat menyetujui sekitar sepuluh lisensi kepercayaan nasional untuk perusahaan kripto dan fintech, jumlahnya melebihi total satu dekade terakhir. Paxos, BitGo, Fidelity Digital Assets, Ripple, Circle, Bridge yang diakuisisi Stripe dengan $1,1 miliar, Crypto.com, semuanya mengajukan aplikasi lisensi sejenis — kualifikasi yang dulu diremehkan dan dianggap tidak perlu oleh para neobank.

Lisensi kepercayaan nasional adalah jalan keluar terakhir dari jebakan perantara. Memegang lisensi berarti mendapatkan dukungan langsung dari pemerintah federal, perusahaan dapat menampung aset pengguna secara mandiri, menangani penyelesaian pembayaran, dan menjalankan bisnis di lima puluh negara bagian AS berdasarkan satu set peraturan yang seragam. Tidak perlu lagi bergantung pada bank mitra tradisional untuk bertahan hidup, juga tidak akan mempertaruhkan nyawa seluruh perusahaan pada penyedia layanan perantara tak terlihat seperti Synapse.

Perusahaan kripto akhirnya paham: untuk mengalirkan aset miliaran dolar, tanpa ingin terus dibatasi oleh sistem dasar bank tradisional, mereka harus mendapatkan kualifikasi akses resmi dalam sistem pengawasan federal.

Perusahaan induk Kraken, Payward, kini memiliki tiga lapis kualifikasi pengawasan di AS: lisensi keuangan negara bagian Wyoming, akun utama Federal Reserve yang disetujui pada Maret 2026, dan aplikasi lisensi kepercayaan nasional OCC yang diajukan pada Mei 2026. SoFi memperoleh lisensi OCC dengan mengakuisisi Golden Pacific Bancorp pada 2022. Pada Desember 2025, SoFi meluncurkan stablecoin yang dipatok dolar AS, juga stablecoin pertama yang diterbitkan oleh bank nasional AS dan dibangun di atas blockchain publik tanpa izin. Hingga Mei 2026, 14,7 juta pengguna platform dapat memegang, membelanjakan, dan menukar stablecoin tersebut dalam aplikasi, Mastercard menjadi mitra penyelesaiannya. Coinbase, melalui protokol Morpho di blockchain Base, menjalankan bisnis pinjaman dengan jaminan Bitcoin, pada awal 2026 skala Bitcoin yang digadaikan melebihi $1,4 miliar.

Jalan perkembangan SoFi sangat representatif: penyedia layanan pinjaman pendidikan → bank digital baru → bank berlisensi resmi → penerbit stablecoin, telah menyelesaikan seluruh alur evolusi industri.

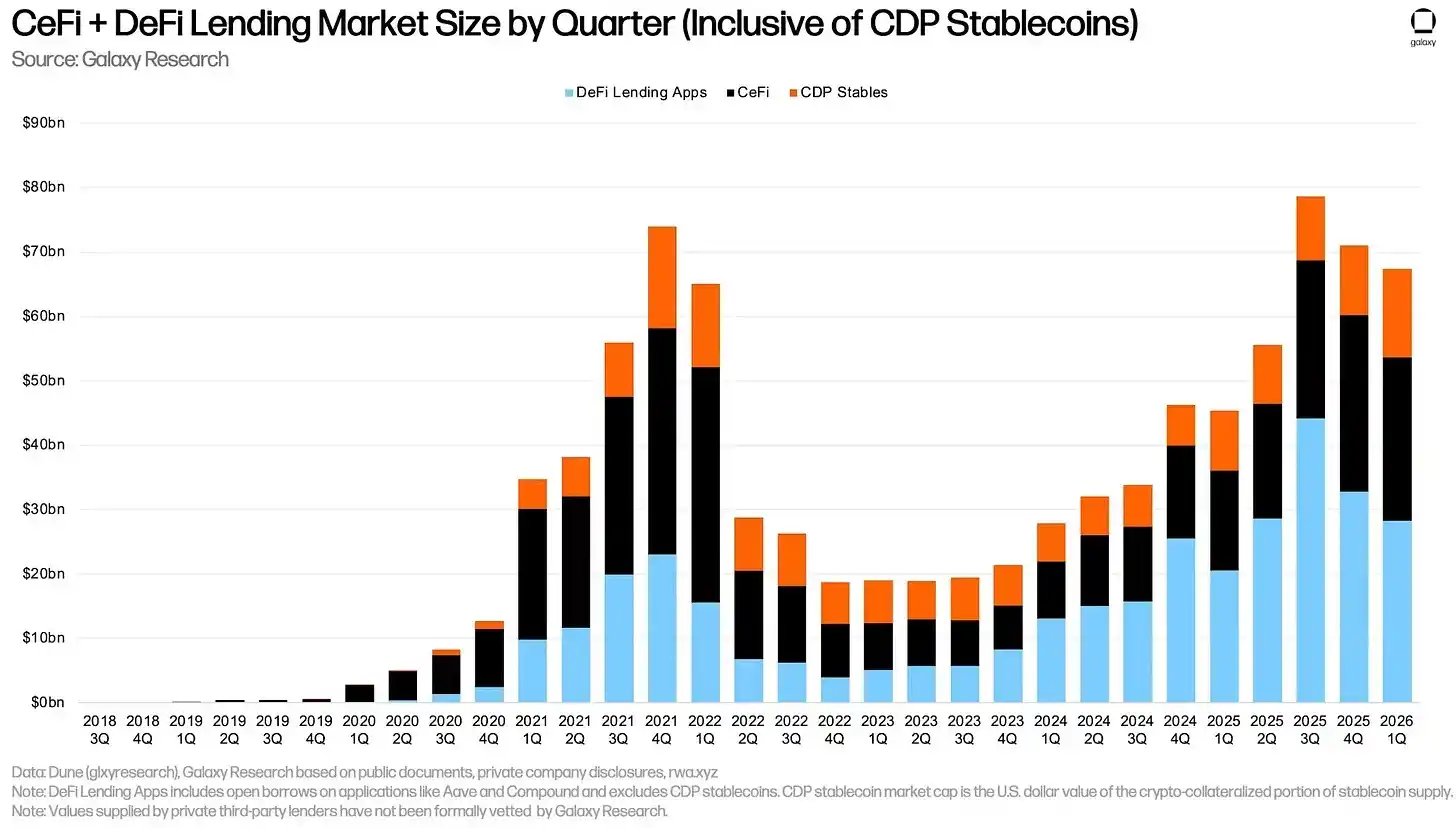

Saat ini industri masih memiliki satu kelemahan besar: pinjaman tanpa jaminan. Total skala pinjaman dengan jaminan dan tanpa jaminan di CeFi dan DeFi mencapai $67,42 miliar.

Tetapi skala pinjaman tanpa jaminan yang benar-benar diimplementasikan di seluruh lanskap terdesentralisasi hanya $24 juta. Protokol yang pernah menggarap segmen pinjaman tanpa jaminan (Goldfinch, Maple versi awal, TrueFi) beralih sepenuhnya ke model jaminan penuh atau secara bertahap ditutup. Kini protokol pinjaman DeFi terbesar, Maple, memiliki rasio jaminan setinggi 160%.

Alamat blockchain memiliki sifat anonim, pinjaman tanpa jaminan kekurangan mekanisme penagihan yang layak saat wanprestasi. Di dunia nyata, jika pengguna gagal bayar pinjaman, bank dapat melaporkan ke biro kredit, mengajukan gugatan; di bidang terdesentralisasi tidak ada lembaga kredit, saluran penagihan aset, begitu peminjam melarikan diri dengan aset tanpa jaminan, mereka hanya perlu meninggalkan alamat dompet, dan dana benar-benar tidak dapat ditagih. Beberapa protokol DeFi pernah mencoba mengelola risiko dengan mengandalkan data reputasi on-chain, hasilnya tetap terjadi tunggakan besar-besaran, pelaku akhirnya menyadari: tanpa batasan hukum dunia nyata, pengguna anonim hampir tidak memiliki motivasi untuk membayar kembali secara sukarela.

Nubank memberikan pinjaman kepada 131 juta pengguna, di mana banyak di antaranya tidak memiliki catatan kredit tradisional, platform mengandalkan perilaku transaksi pengguna untuk menyelesaikan penilaian kredit dan kontrol risiko. Bisnis semacam ini memiliki nilai komersial nyata, tetapi biaya operasinya sangat tinggi dan sulit diimplementasikan. Jika ingin mereplikasi produk kredit serupa secara skala besar di blockchain, perusahaan hampir pasti perlu mendapatkan izin bank. Diperkirakan akan semakin banyak perusahaan yang mengajukan permohonan izin ke OCC di masa depan.

Oktober lalu saya menulis, bank digital kripto sedang mengulangi hukum perkembangan perbankan seratus tahun lalu. Teknologi selalu beriterasi, tetapi logika dasar manusia dalam menggunakan dan mengelola uang tetap abadi. Saat saya menulis kalimat itu dulu, saya merasa ada keindahan hukum di dalamnya, kini melihatnya lagi, justru menunjukkan panorama realitas lain.

Inti perbankan selamanya menghasilkan keuntungan dari pemberian pinjaman dan memungut bunga. Neobank yang selamat awalnya berjanji akan menghancurkan model ini, tetapi pemain yang benar-benar bertahan hidup, akhirnya menempuh jalan pemberian pinjaman — hanya dengan suku bunga yang lebih ramah, antarmuka produk yang lebih lancar, tetapi logika bisnis dasarnya tidak berubah sama sekali.

Intinya satu kalimat: segala sesuatu berubah, esensinya tetap sama.