Penulis: Zhou, ChainCatcher

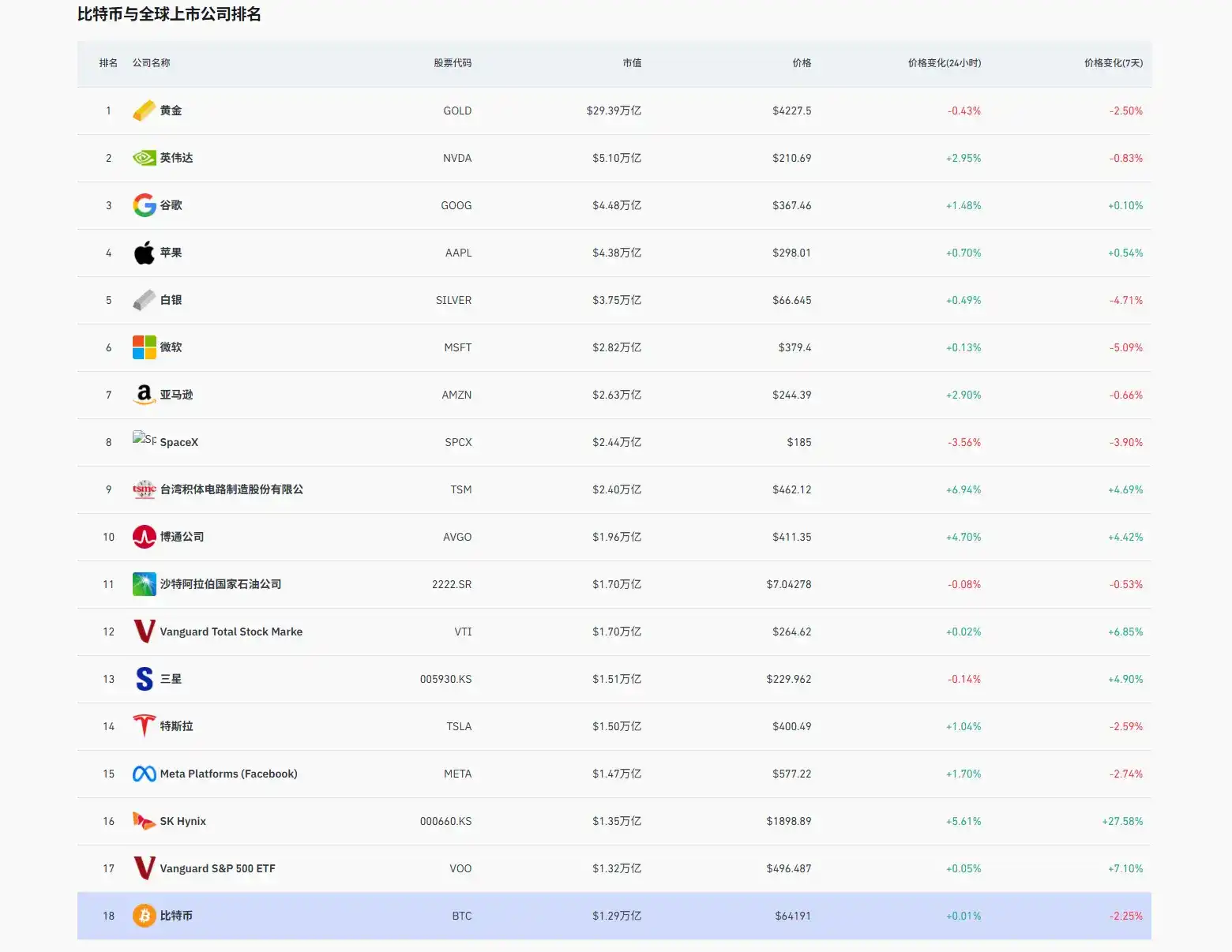

Pada 22 Juni, kenaikan harga saham SK Hynix mendorong nilai pasarnya mencapai $1,35 triliun, melampaui total kapitalisasi pasar Bitcoin yang sekitar $1,29 triliun. Sahamnya bahkan sempat melampaui Samsung Electronics untuk sementara menjadi perusahaan dengan nilai tertinggi di Korea Selatan.

Menurut data Coinglass, dalam peringkat aset global, SK Hynix naik ke posisi ke-16, sementara Bitcoin merosot ke posisi ke-18.

HBM, dan Sebuah Taruhan yang Berlangsung Selama 13 Tahun

Penggerak utama kenaikan SK Hynix kali ini adalah HBM (High Bandwidth Memory). Pelatihan dan inferensi AI menuntut bandwidth memori yang sangat tinggi, dan SK Hynix adalah pemasok HBM utama untuk Nvidia, dengan pangsa pasar melebihi 60%.

Data laporan keuangan menunjukkan, pendapatan Q1 SK Hynix sebesar 52,58 triliun won Korea, laba operasi 37,61 triliun won, dengan margin laba mencapai 72%. Analis saat ini memiliki konsensus laba operasi untuk kuartal kedua SK Hynix di kisaran 62~65 triliun won, dengan prediksi optimis dari beberapa perusahaan sekuritas sudah dinaikkan menjadi di atas 68 triliun won.

Awal April tahun ini, sebagian besar ekspektasi pasar untuk Q2 masih berada di kisaran 50 triliun won. Setelah itu, seiring dengan terus kuatnya harga memori, perusahaan sekuritas umumnya melakukan revisi besar-besaran ke atas. Manajemen dalam konferensi laporan keuangan menyatakan bahwa kelangkaan memori struktural yang dibawa oleh kecerdasan buatan setidaknya akan berlangsung selama beberapa tahun, dan berencana untuk menambah pengeluaran modal secara signifikan untuk memperluas kapasitas canggih.

Diketahui, SK Hynix mulai menaruh taruhan pada teknologi HBM sejak tahun 2009, saat itu pasar hampir tidak ada yang memperhatikan teknologi yang kompleks dan memiliki permintaan awal yang terbatas ini. Dari HBM generasi pertama hingga HBM3E, taruhan yang dilakukan dengan sepenuh hati ini berlangsung hampir 13 tahun, sampai kehadiran ChatGPT, barulah momen penobatan tiba.

Sumber Gambar: AI Generated

SK Hynix bisa mencapai hari ini, tidak lepas dari bantuan eksternal yang krusial. Setelah gelembung internet pecah pada tahun 2001, Hynix terjerat dalam krisis utang, harga sahamnya pernah jatuh ke level saham sampah, bahkan pernah bernegosiasi dengan Micron Technology mengenai penjualan, yang akhirnya gagal. Sepuluh tahun berikutnya, perusahaan berada di bawah kendali kreditor untuk waktu yang lama.

Pada tahun 2012, Ketua Grup SK, Chey Tae-won, mengatasi penolakan dewan direksi, melalui perusahaan induk investasinya, SK Square, mengakuisisinya dengan sekitar $3 miliar, mengubah namanya menjadi SK Hynix, dan menyuntikkan dana penelitian dan pengembangan besar-besaran. Investasi inilah yang memungkinkan perusahaan untuk terus melanjutkan teknologi HBM yang saat itu masih menjadi jalur yang kurang diminati. Saat ini SK Square memegang sekitar 20% saham SK Hynix, menjadi pemegang saham tunggal terbesarnya.

Patut dicatat, SK Square sendiri juga pernah mencoba masuk ke pasar kripto. Pada tahun 2021, membeli 35% saham bursa kripto Korea Korbit dengan sekitar 90 miliar won, dan berencana menerbitkan token sendiri SK Coin. Menurut laporan terbuka, setelah pasar meredup tajam pasca keruntuhan Terra/LUNA tahun 2022, rencana penerbitan SK Coin ditangguhkan, dan sejak itu tidak ada perkembangan substantif lagi.

Menurut Reuters mengutip sumber yang mengetahui, SK Hynix berencana untuk melantai di Nasdaq paling cepat Agustus tahun ini, yang akan menurunkan ambang batas perdagangan bagi lembaga dan dana pasif AS, dan mungkin lebih menarik aliran dana masuk. CEO Nvidia, Jensen Huang, baru-baru ini juga menyatakan bahwa kerja sama Nvidia dengan SK Hynix di masa depan berpotensi membawa peluang bisnis bernilai ribuan miliar dolar bagi Korea Selatan.

Mengapa Modal Membelinya? Crypto AI di dalam Cermin

Dalam gelombang AI kali ini, pasar lebih bersedia membayar premi untuk segmen yang sudah menghasilkan pesanan nyata dan memiliki hambatan pasokan yang terlihat. Aset-aset seperti daya komputasi, memori, dan listrik, yang langsung berpartisipasi dalam sisi pasokan AI, karena pendapatannya dapat dikuantifikasi dan hambatannya dapat diverifikasi, mendapatkan prioritas dalam alokasi.

Kapasitas HBM sangat terkonsentrasi di tangan SK Hynix, Samsung, dan Micron, dengan siklus ekspansi yang memakan waktu 2 hingga 3 tahun. Kelangkaan di tingkat fisik ini bukan dibangun oleh narasi, melainkan terkunci oleh siklus kapasitas dan hambatan teknologi. Logika valuasi industri penyimpanan juga sedang beralih dari "saham siklus" ke "saham pertumbuhan".

Kapitalisasi pasar SK Hynix melampaui Bitcoin, adalah pernyataan terbuka pasar modal terhadap dua jenis kelangkaan. Lapisan fisik telah membentuk hambatan setinggi ini, situasi Crypto AI juga perlu ditinjau kembali.

Jalur Crypto AI selama dua tahun terakhir terus menceritakan sebuah kisah: daya komputasi terdesentralisasi akan membentuk ulang infrastruktur AI, jaringan terbuka akan melampaui pusat data perusahaan yang tertutup. Potensi arah ini nyata, tetapi berdiri di depan angka kapitalisasi pasar SK Hynix hari ini, ada beberapa realitas yang patut dilihat langsung.

Laporan IC3 yang dirilis bersama oleh 13 universitas termasuk Cornell University menunjukkan, integrasi Crypto dan AI saat ini masih berada di tahap awal, hiruk-pikuk seputar bidang persimpangan ini telah menutupi kemajuan aktual. Daya komputasi terdesentralisasi, pasar data, dan tata kelola, sebagian besar masih berada di tahap perencanaan.

Secara spesifik ke tingkat proyek, ambil contoh proyek paling representatif di jalur Crypto AI, Bittensor, token TAO-nya turun 20% dalam 3 bulan terakhir. Salah satu pendiri Bittensor, const, menulis di platform X bahwa lapisan insentif ekonomi proyek masih didominasi oleh tim inti, mereka memilih menjaga sentralisasi sebagai pengorbanan untuk iterasi cepat, dan memperkirakan masih membutuhkan satu setengah tahun lagi untuk menyelesaikan pembangunan mekanisme inti. Dengan kata lain, mekanisme dasar mereka masih dalam perbaikan.

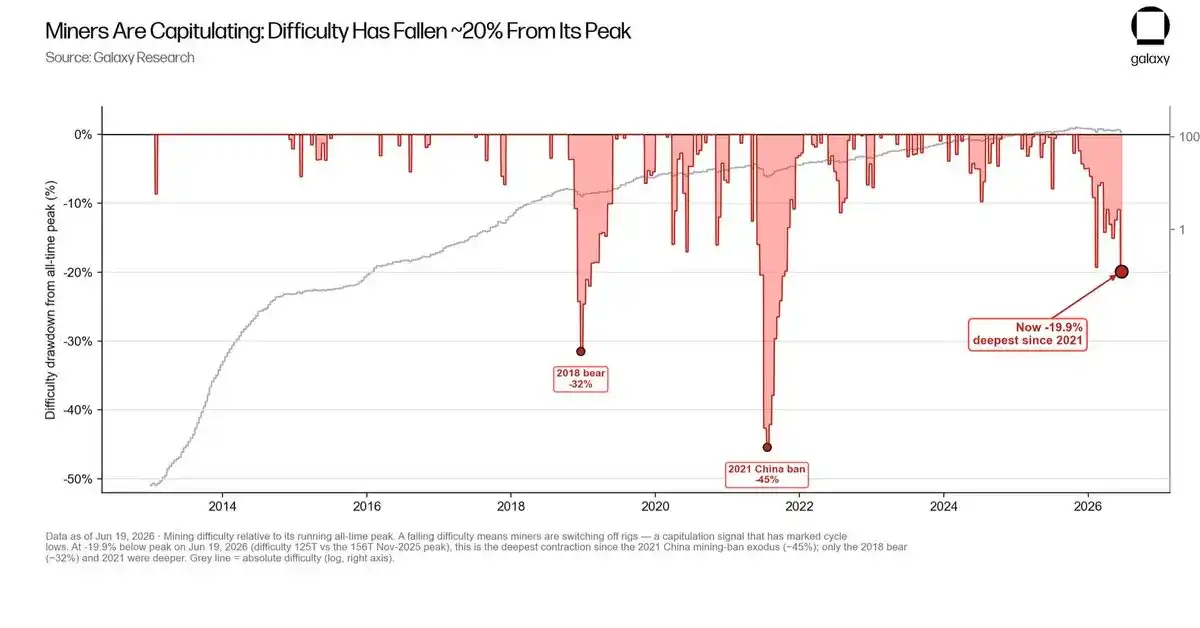

Perusahaan penambang kripto yang lebih dekat dengan lapisan perangkat keras, situasinya juga tidak mudah. Menurut data Galaxy Research, penambang Bitcoin sedang memasuki "periode menyerah", kesulitan penambangan jaringan saat ini telah turun lebih dari 20% dari titik tertinggi sejarah, mencatat penurunan terbesar sejak penindasan penambangan Bitcoin di China pada tahun 2021, beberapa penambang terus keluar dari jaringan atau menutup peralatan.

Untuk bertransformasi, perusahaan penambang seperti Core Scientific, TeraWulf, Hut 8 mengumumkan masuk ke bidang AI dan komputasi kinerja tinggi. Tetapi menurut laporan VanEck, transformasi ini menghadapi kekurangan dana jangka pendek sekitar $500 miliar, kebutuhan modal jangka panjang sekitar $2,21 triliun, dan saat ini industri baru memberikan sekitar 25% dari kapasitas AI yang telah disewa — perusahaan yang melewatkan tonggak pembangunan telah menghadapi penurunan peringkat dari investor.

Laporan IC3 yang dirilis bersama oleh 13 universitas termasuk Cornell University menyebutkan, integrasi Crypto dan AI saat ini masih berada di tahap awal, hiruk-pikuk seputar bidang persimpangan ini telah menutupi kemajuan aktual. Daya komputasi terdesentralisasi, pasar data, dan tata kelola, sebagian besar masih berada di tahap perencanaan.

Di tingkat pendanaan, Arthur Hayes dalam artikelnya yang baru-baru ini dirilis "Reality Test" menyatakan, sejak peluncuran ChatGPT pada tahun 2022, industri AI secara kumulatif telah menerbitkan utang sekitar $1,5 triliun, kurang lebih sama dengan peningkatan M2 dolar pada periode yang sama — AI hampir menyedot semua likuiditas baru, Bitcoin tidak pernah mendapat kesempatan. Hayes berpendapat ini bukan logika "jika AI jatuh, dana akan mengalir kembali ke kripto". IPO Anthropic dan OpenAI yang akan datang dengan volume besar akan lebih menyedot dana pasar, sekali gelembung AI pecah, kontraksi kredit bank akan secara bersamaan mengencangkan likuiditas, Bitcoin akan dijual bersama AI.

Sejak paruh kedua tahun lalu, banyak pedagang yang awalnya aktif di pasar kripto mulai mengalihkan perhatian ke saham AS dan saham Korea, mengejar tren perangkat keras AI. Logika aliran dana ke infrastruktur AI juga sederhana dan brutal: pesanan nyata, hambatan fisik, margin laba yang dapat dikuantifikasi.

Kepastian inilah yang menjadi alasan mendasar modal bersedia memberikan premi tinggi saat ini, sedangkan narasi AI di pasar kripto, kekurangan justru kepastian seperti ini.

Dengan kata lain, keuntungan infrastruktur AI saat ini lebih cenderung ditangkap oleh entitas yang memiliki hambatan teknologi dan kemampuan pasokan nyata. Jaringan kripto dalam proses ini perlu lebih jelas mendefinisikan posisinya dalam rantai nilai.