Artikel asli oleh pendiri Ethereum, Vitalik Buterin

Kompilasi|Odaily Planet Daily Qin Xiaofeng(@QinXiaofeng 888)

Terima kasih khusus kepada Vladimir Novakovski, pengembang Curve, dan pihak lain yang memberikan umpan balik dan tinjauan untuk artikel ini.

Misalkan Anda memiliki indeks harga dengan kode T, yang mewakili indeks harga tertentu yang dinilai dalam ETH. Misalnya, T bisa menjadi harga USD/ETH (yaitu kebalikan dari ETH/USD), atau CPI/ETH (yaitu CPI/USD * USD/ETH), atau indeks harga komoditas lainnya, atau bahkan indeks yang lebih eksotis (seperti rata-rata sewa di suatu kota). Anda ingin pengguna dapat mendapatkan eksposur terhadap T.

Secara sederhana, tujuan Anda adalah menciptakan aset sintetis yang melacak T dalam ekosistem di mana hanya ETH yang merupakan aset "tanpa kepercayaan" (atau dapat diperluas ke aset tanpa kepercayaan lainnya), tanpa bergantung pada penerbit terpusat. Satu-satunya ketergantungan kepercayaan adalah oracle, tetapi oracle dapat diminimalkan kepercayaannya, sedangkan penerbit tidak bisa.

Jika T dianggap sebagai harga USD/ETH, maka masalah ini pada dasarnya sama dengan "stablecoin algoritmik". Namun sebenarnya, ini adalah futures abadi.

Semua metode yang mencoba menyediakan fungsi ini harus menghadapi masalah mendasar: seluruh sistem hanya dapat memegang ETH, total aset dan kewajibannya yang dinilai dalam T harus nol. Oleh karena itu, untuk setiap pengguna yang memegang posisi T positif, harus ada pengguna lain yang memegang jumlah posisi T negatif yang sama. Bagaimana jika T naik terlalu tinggi, menyebabkan pemegang T negatif "bangkrut"?

Dalam stablecoin algoritmik tradisional, masalah ini diselesaikan melalui likuidasi paksa.

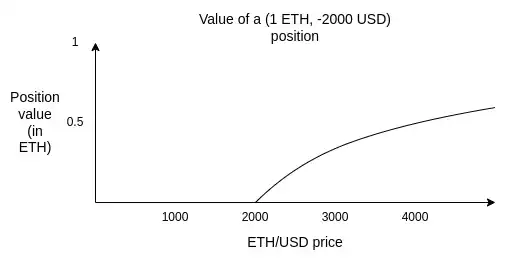

Misalnya, anggaplah harga ETH adalah 2500 dolar, dan seorang pengguna memegang posisi (1 ETH, -2000 dolar). Jika harga ETH turun menjadi 2000 dolar (sebenarnya, untuk margin keamanan, akan dipicu pada harga yang sedikit lebih tinggi), sistem harus mampu "melikuidasi secara paksa" pengguna tersebut: mengizinkan orang lain untuk menyetor 2000 dolar, dan mengambil 1 ETH yang mendasarinya, sehingga seluruh sistem tidak terjebak dengan utang 2000 dolar yang tidak cukup dijaminkan.

Masalah dengan ketergantungan pada likuidasi adalah likuidasi bergantung pada oracle waktu nyata. Anda memerlukan oracle yang dapat memberikan nilai harga ETH/USD yang mengikat dan dapat melakukannya secara real-time.

Oracle real-time sulit dibuat aman. Anda hanya dapat mengandalkan sejumlah peserta terbatas yang mengamati sinyal real-time secara otomatis. Anda tidak dapat menggunakan mekanisme apa pun dengan hak penuntutan. Anda juga tidak dapat menggunakan teknik yang paling efektif saat ini untuk membangun oracle yang aman dan murah: menambahkan pasar prediksi di depan oracle yang aman tetapi mahal, dan hanya menggunakan oracle yang mahal itu jika terjadi perbedaan pendapat yang serius.

Artikel ini mengusulkan pendekatan yang berbeda, yang dapat membuat aset sintetis hanya bergantung pada oracle "lambat": kami menghapus konsep likuidasi sepenuhnya, dan mengubah "blok bangunan dasar" sistem dari utang menjadi opsi. Di atas ini, Anda dapat memilih untuk membangun aset yang melacak indeks sebagai struktur tingkat yang lebih tinggi, atau tidak melakukannya sama sekali, dan membiarkan pengguna melakukan rebalancing sendiri. Memisahkan kedua mekanisme ini akan menghasilkan stabilitas dan fleksibilitas yang lebih kuat.

Opsi Sintetis

Kami mendefinisikan dua aset: P dan N.

Parameter termasuk: (i) kode T, (ii) harga eksekusi S, (iii) tanggal kedaluwarsa M.

Kapan saja, sepasang (P, N) dapat dihasilkan dengan memecah 1 ETH. Demikian juga, Anda dapat menggabungkan P dan N kapan saja untuk mendapatkan kembali 1 ETH.

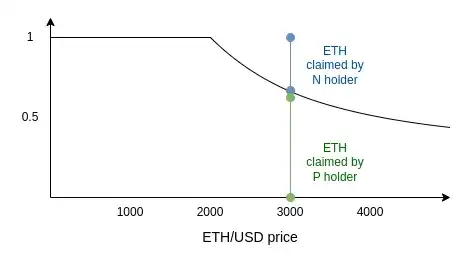

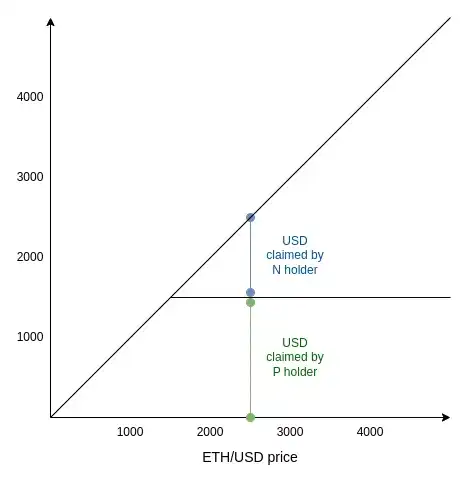

Pada waktu M, oracle dipanggil untuk menentukan nilai T. Misalkan nilainya adalah x. Setelah oracle menentukan:

- P mendapatkan

min(1, S / x)ETH - N mendapatkan

max(0, 1 - S / x)ETH

Perhatikan: P + N = 1. Oleh karena itu, tidak ada kemungkinan likuidasi.

Selain itu, untuk memudahkan pemahaman, berikut adalah grafik yang sama yang dinilai dalam dolar:

Satu karakteristik menarik dari desain ini adalah ini "sebenarnya" adalah pasar prediksi, dan pasar prediksi semacam ini telah ada dan diperdagangkan selama bertahun-tahun. Lihat: Pasar Skalar (Scalar Markets | Seer).

Ini berarti desain ini dapat berbagi oracle yang sama dengan sistem pasar prediksi, sehingga meningkatkan keamanan.

Cara Menggunakan Opsi Sintetis

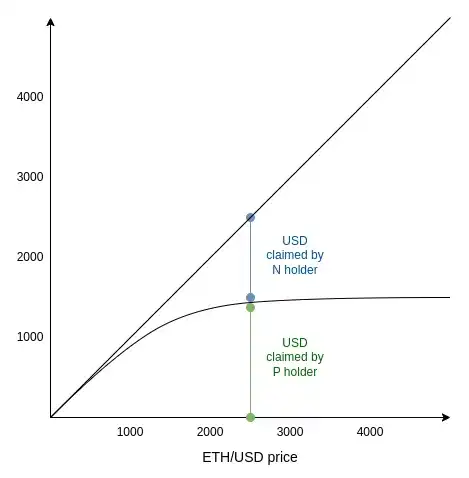

Misalkan harga saat ini adalah 2500, Anda sebagai pengguna ingin membangun portofolio dengan sejumlah eksposur dolar. Anda membeli beberapa (P 1500), yang merupakan aset P dengan harga eksekusi jauh di bawah 2500 (dalam hal ini 1500). Apakah ini cukup?

Tidak sepenuhnya. Meskipun harga saat ini jauh di atas 1500, harga pada saat kedaluwarsa masih bisa turun di bawah 1500. Semakin besar risikonya, nilai (P 1500) yang dinilai dalam dolar akan semakin menyimpang dari nilai maksimumnya. Sebenarnya, ini akan mulai menyimpang dari 1 dolar dalam bentuk kuadratik. Grafiknya sebagai berikut:

Perhatikan, ini hanyalah versi yang lebih halus dari kurva di atas. Tingkat kehalusannya tergantung pada seberapa jauh harga saat ini dari 1500, dan juga pada ekspektasi pasar tentang seberapa besar harga akan berfluktuasi di masa depan.

Untuk memahami prinsipnya, anggaplah M adalah dua minggu dari sekarang, dan harga saat ini adalah 1499. Berapa nilai (P 1500) saat ini? Ini setara dengan kemungkinan "harga ETH/USD dua minggu dari sekarang di atas 1500". ETH terkadang sangat volatil, nilainya bisa tinggi atau rendah, misalnya 50 dolar. Bagaimana jika harga saat ini turun menjadi 1399? Harga P akan turun, tetapi tidak sepenuhnya menjadi nol, karena harga masih mungkin naik kembali di atas 1500 sebelum M tiba.

Ketika ETH/USD jauh di bawah 1500, nilai N mendekati nol. Ketika ETH/USD jauh di atas 1500, nilai N mendekati harga - 1500. Di wilayah tengah, ini adalah kurva halus yang transisi dari satu pola ke pola lainnya.

Persamaan Black-Scholes adalah cara yang diformulasikan untuk mencoba memperkirakan harga wajar (P 1500) (setidaknya berlaku ketika indeks T mewakili suatu harga, dan bukan aset yang lebih eksotis seperti cuaca). Namun, sejak 2008, persamaan Black-Scholes telah menjadi simbol kerapuhan bencana akibat ketergantungan berlebihan pada model matematika — tidak tanpa alasan. Oleh karena itu, kita tidak boleh terlalu terpaku pada detail spesifik kurva, setidaknya karena kita tidak ingin memperkenalkan oracle lain yang perlu mengukur volatilitas, skewness, atau kurtosis yang diharapkan.

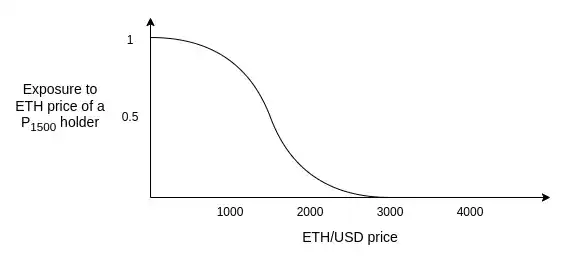

Sebaliknya, kita harus mengingat grafik di bawah ini, yang merupakan turunan dari grafik sebelumnya. Ini memberitahu Anda: pada tingkat harga saat ini, berapa eksposur risiko ETH per unit (P 1500)?

Ingatlah, sebagai pemegang (P 1500), tujuan Anda adalah "memegang" dolar, tanpa eksposur risiko terhadap ETH. Grafik ini memberi tahu strategi Anda: pendekatan yang aman adalah memegang opsi "in-the-money" yang dalam, lalu menggulirkannya ke opsi dengan harga eksekusi yang lebih rendah begitu harga mendekati harga eksekusi.

Misalnya, Anda dapat mengikuti algoritma seperti ini: jika harga saat ini adalah X, beli P dengan harga eksekusi S < X/2, kedaluwarsa 1-2 bulan ke depan. Jika harga turun di bawah S * 1.5, gulir ke P dengan harga eksekusi S' < X/4. Jangan tahan hingga kedaluwarsa, karena Anda akan terekspos risiko ETH saat oracle menentukan harga.

Biarkan spekulan dan pembuat pasar yang memegang N, dan memberikan likuiditas kepada Anda.

Kita dapat membandingkan sifat aset sintetis berbasis likuidasi dengan aset sintetis berbasis opsi sebagai berikut:

Dalam kedua sistem ini, tindakan perlu diambil terhadap fluktuasi harga yang signifikan: dalam satu sistem, protokol melakukan likuidasi, dalam sistem lainnya, pengguna melakukan rebalancing. Perbedaan kunci dari aset sintetis berbasis opsi adalah bahwa pengguna dapat memilih cara melakukannya.

Rebalancing dapat dilakukan oleh DAO on-chain yang sepenuhnya otomatis (perhatikan: sepenuhnya otomatis. Semua aturan ditetapkan oleh DAO, tidak perlu pemungutan suara, juga tidak perlu AI). DAO seperti itu akan menjadi "wrapper" untuk sistem opsi, dan menyediakan "stablecoin". Atau, pengguna dapat memilih untuk melakukan rebalancing secara lokal, menggunakan daemon di perangkat mereka sendiri untuk melakukannya.

Dengan memindahkan titik keputusan "kapan {likuidasi/rebalancing}" dari instrumen on-chain ke tangan pengguna, kami mendapatkan dua keuntungan:

- Mengurangi risiko MEV pengguna, karena transaksi tidak akan terlihat sebelumnya.

- Menghilangkan ketergantungan pada oracle normatif global. Pengguna masih perlu bergantung pada oracle yang lebih responsif daripada (misalnya) dua minggu, tetapi pengguna dapat menyembunyikan oracle mana yang mereka gunakan (misalnya, proxy yang dijalankan secara lokal akan menanyai puluhan situs web berita keuangan, tidak ada yang tahu situs mana, lalu mengambil median). Ini membantu melindungi sistem dari serangan oracle.

Pilihan utama pengguna terletak pada waktu dan ambang batas. Jika pengguna sering melakukan rebalancing, mereka lebih rentan terhadap fluktuasi harga jangka pendek dari pihak lawan. Jika pengguna melakukan rebalancing secara konservatif, mereka akan menanggung lebih banyak pergeseran kuadratik.

Saya pikir, menerima tingkat pergeseran kuadratik yang moderat (misalnya, deviasi standar tahunan sekitar 1-4%) adalah strategi yang diremehkan. Biaya ini memang signifikan, dan kontra-intuitif, membuat desain ini tidak dapat digunakan sebagai "stablecoin akuntansi" (yaitu, tidak dapat membuat penerima dan pengirim atau otoritas pajak keuntungan modal "berpura-pura itu adalah dolar").

Namun, jika Anda tidak melihatnya dari sudut pandang "saya ingin mensimulasikan dolar", tetapi dari sudut pandang "saya ingin stabilitas harga" (yaitu, mampu membayar pengeluaran masa depan yang diketahui jumlahnya), ini menjadi jauh lebih masuk akal. Fluktuasi tahunan antar mata uang fiat jauh melebihi 1-4%. Pengeluaran masa depan yang diharapkan setiap individu atau bisnis yang dinilai dalam mata uang fiat lokal mereka juga memiliki volatilitas tahunan jauh melebihi 1-4%. Selain itu, tingkat pengembalian ekuilibrium dari stablecoin algoritmik (seperti RAI) juga sering berfluktuasi dalam kisaran yang kurang lebih sama.

Keputusan penting yang perlu dibuat adalah: bahkan jika Anda melakukan rebalancing secara konservatif, mekanisme pasar seperti apa yang terjadi saat rebalancing? Sangat mudah kehilangan 2% atau lebih per tahun dalam beberapa putaran slippage, ini adalah risiko terbesar di mana seluruh skema mungkin kehilangan daya saing.

Untungnya, preferensi waktu pengguna hampir selalu sangat rendah. Pengguna tidak peduli apakah rebalancing dilakukan hari ini, besok, atau tiga hari lagi. Kita harus memanfaatkan ini, merancang struktur pasar yang ideal dengan slippage jauh lebih rendah daripada market maker otomatis tradisional. Rebalancing akan lebih mirip market making satu sisi daripada penjualan instan.