Penulis: Vaidik Mandloi

Diterjemahkan oleh: Luffy, Foresight News

Pada tahun 1970-an, Bruce Bent dan Henry Brown mendirikan reksa dana pasar uang pertama di dunia. Logika model bisnis ini sangat sederhana: peraturan yang diterbitkan selama Depresi Besar membatasi suku bunga maksimum tabungan bank di AS hanya 4,5%, sedangkan imbal hasil obligasi AS saat itu melebihi 9%. Namun, untuk individu yang ingin berinvestasi dalam obligasi AS, nilai masuk minimumnya setinggi $10,000. Keduanya punya ide untuk mengumpulkan dana kecil dari investor ritel, membeli obligasi AS secara massal, dan mengembalikan imbal hasilnya kepada investor berdasarkan proporsi. Kini, ukuran reksa dana pasar uang telah mencapai sekitar $8 triliun.

Stablecoin sedang meniru logika bisnis yang sama, hanya saja kali ini aset dasar yang menjadi sasaran adalah kredit swasta — sebuah pasar berukuran $2 triliun dengan nilai masuk minimum setidaknya jutaan dolar. Stablecoin berbunga membuka akses ke pasar kredit swasta dengan mengumpulkan sejumlah besar dana kecil dan mengalirkannya ke sana.

Dalam artikel ini, saya akan membahas secara mendalam bagaimana hal ini terjadi, dan bagaimana Goldfinch bangkrut, menyebabkan dana deposan sebesar $56 juta terperangkap dalam pinjaman sepeda motor di Kenya.

Bagaimana Stablecoin Menjadi Reksa Dana Pasar Uang di Dunia Kredit Swasta

Pada tahun 1990-an, sistem perbankan AS menyediakan hampir setengah dari pembiayaan utang untuk perusahaan dan rumah tangga; kini proporsi itu hanya 20%. Setelah krisis keuangan 2008, aturan pengaturan modal baru diterapkan, biaya bank untuk memegang pinjaman leveraged di neraca mereka meningkat tajam, lembaga menarik diri sepenuhnya dari bisnis kredit pasar menengah, dan dana kredit swasta mengambil alih kekosongan pasar tersebut.

Lembaga pengelola aset seperti Apollo, Blackstone, KKR mengumpulkan dana dari dana pensiun dan perusahaan asuransi, memberikan pinjaman kepada perusahaan yang ditinggalkan oleh bank. Perusahaan-perusahaan ini memiliki saluran pendanaan yang terbatas, sehingga lembaga dapat mengenakan premi risiko yang tinggi.

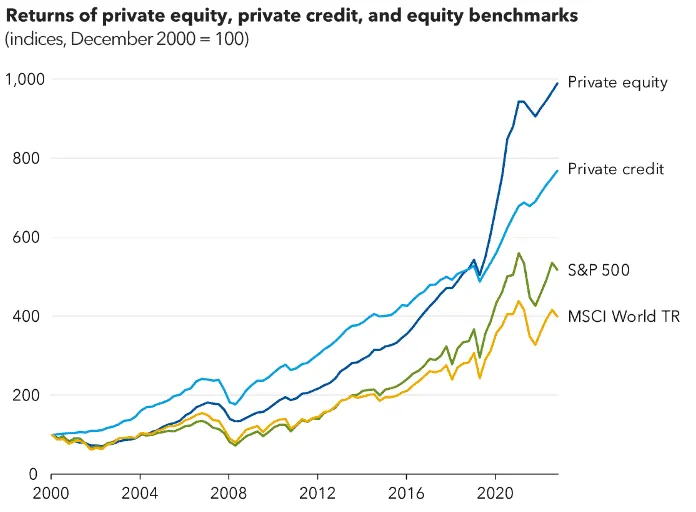

Ukuran industri berkembang dari kurang dari $200 miliar pada tahun 2008 menjadi lebih dari $2 triliun saat ini, dengan dana hampir seluruhnya berasal dari investor institusi dengan kontribusi minimum $5 juta per transaksi.

Kredit swasta menetapkan ambang investasi minimum jutaan dolar, alasan utamanya adalah biaya manajemen pascapinjaman yang sangat tinggi: setiap klaim utang memerlukan uji tuntas, restrukturisasi utang, dan pelacakan berkelanjutan selama bertahun-tahun. Mengelola sepuluh LP institusi yang masing-masing menyumbang $50 juta jauh lebih mudah daripada mengelola ribuan investor ritel yang masing-masing menginvestasikan $500; operasi skala besar investor ritel bahkan tidak mungkin menghasilkan keuntungan. Selama satu dekade terakhir, hanya dana pensiun dan perusahaan asuransi yang dapat menikmati imbal hasil kredit stabil di kisaran 8%-12%.

Stablecoin berbunga mengubah lanskap industri sepenuhnya, seperti reksa dana pasar uang tahun 70-an yang membuka akses investasi obligasi AS untuk masyarakat umum. Manajemen risiko dan uji tuntas dasar masih dilakukan oleh lembaga profesional seperti Apollo dengan standar institusi, tetapi dana perantara yang ditokenisasi dapat menarik simpanan dengan jumlah berapa pun tanpa hambatan, secara terpadu mengalirkan ke strategi kredit institusional, tanpa perlu berhubungan secara terpisah dengan ribuan investor ritel.

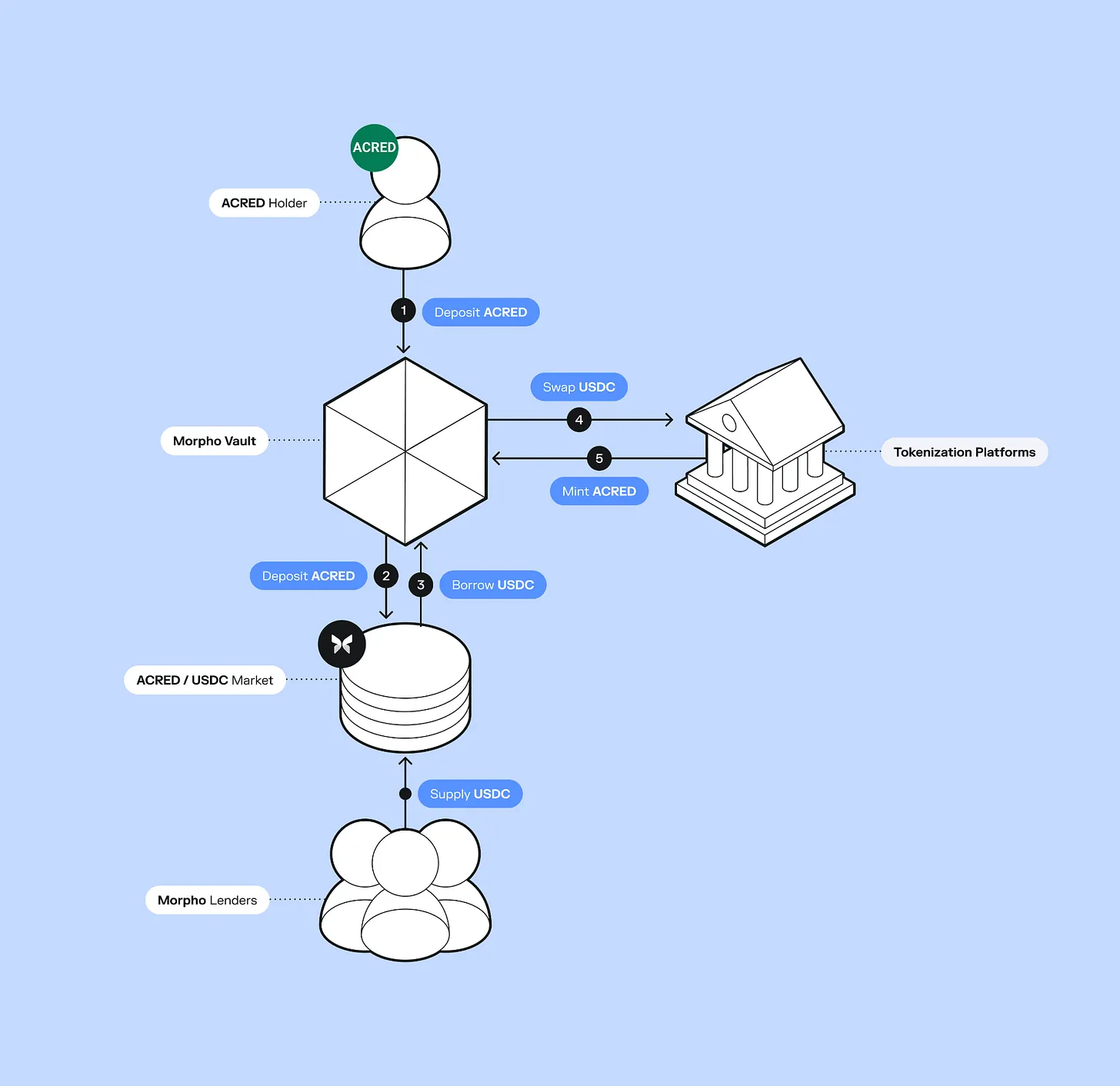

Apollo baru-baru ini meluncurkan dana kredit ter-tokenisasi ACRED, dengan $109 juta telah mengalir ke produk kredit diversifikasinya. Investor bahkan dapat menyimpan token ACRED di Morpho sebagai jaminan untuk meminjam, mengulangi leverage untuk memperbesar imbal hasil.

Figure membangun infrastruktur pinjaman on-chain yang lengkap, dengan total volume pinjaman $21 miliar, telah terdaftar di Nasdaq, dan sekaligus menerbitkan stablecoin berbunga YLDS, dengan peredaran $376 juta. Protokol seperti Pyse, Glow merambah ke ceruk yang lebih spesifik, men-tokenisasi proyek tenaga surya, investor hanya perlu ratusan dolar untuk berinvestasi di pembangkit listrik tenaga surya di negara berkembang, memperoleh imbal hasil tahunan bulanan dari pembayaran kembali biaya listrik.

Ini tidak berarti dana institusional itu sendiri menghapus hambatan, berlangganan langsung ke dana induk ACRED masih memerlukan $5 juta. Namun setelah aset di-tokenisasi, token dapat diperdagangkan di pasar sekunder tanpa hambatan, dan sekaligus dapat digabungkan seperti Lego dengan DeFi, karakteristik yang tidak dapat dicapai oleh saham dana tradisional.

Kredit swasta tradisional memiliki periode penguncian dana selama bertahun-tahun, batas penarikan kuartalan hanya 5%; aset on-chain dapat diperdagangkan sepanjang waktu, digabungkan secara bebas. Bagi lembaga seperti Apollo, Figure, ini memungkinkan mereka mengakses kumpulan dana stablecoin $315 miliar, yang aktif mengejar imbal hasil. Dengan men-tokenisasi dana, mereka dapat langsung masuk ke kolam dana ini, membuka saluran distribusi baru, tanpa perlu membangun infrastruktur ritel dari nol.

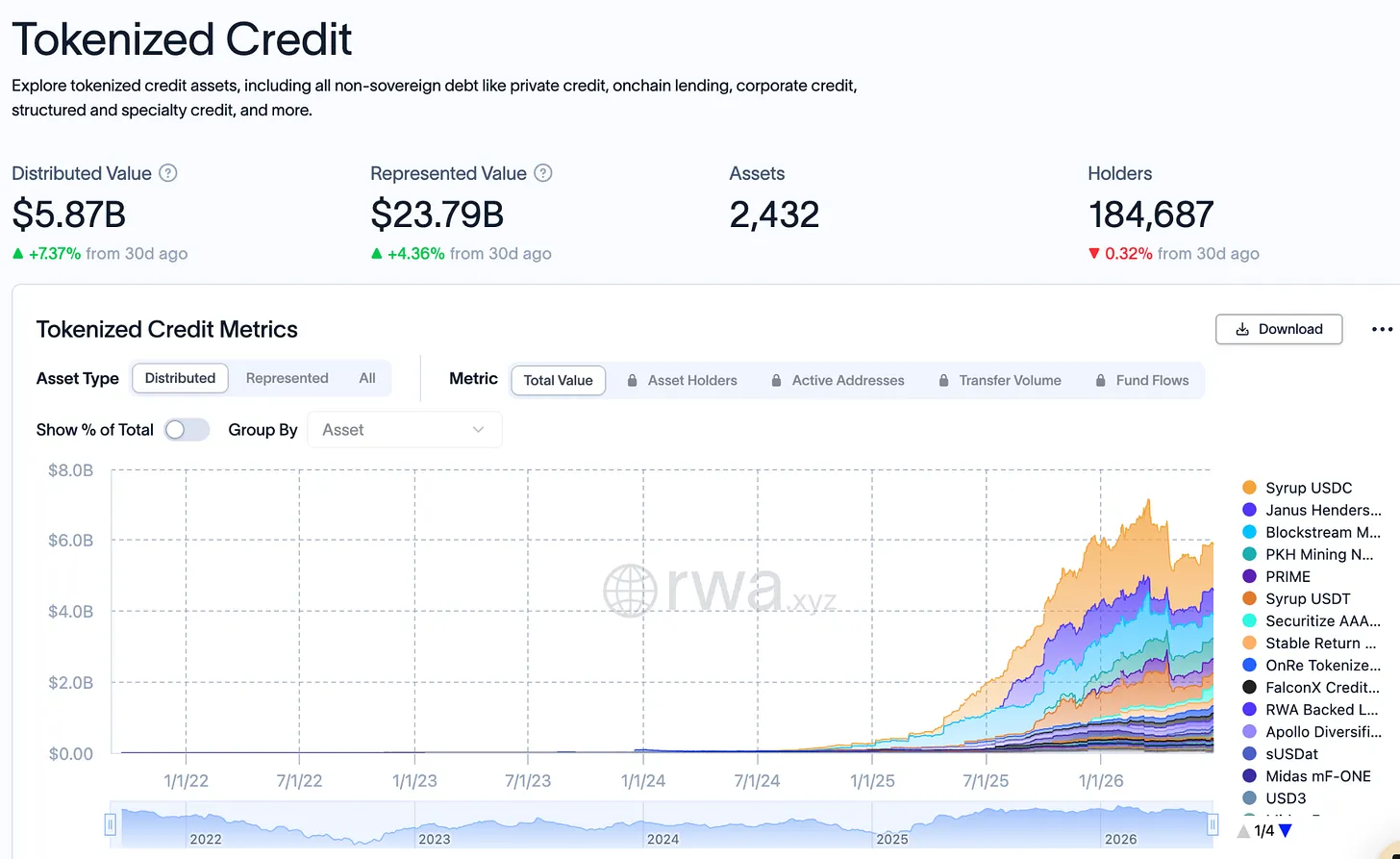

Setahun lalu, ukuran kredit swasta on-chain penuh hanya $400 juta; kini mencapai $5,87 miliar, peningkatan 15 kali lipat dalam 12 bulan. Meski demikian, ukuran ini hanya 0,3% dari pasar kredit swasta global sebesar $2 triliun. Pada kuartal pertama 2026, setengah dari stablecoin yang diterbitkan adalah stablecoin berbunga, yang berarti sebagian besar dana stablecoin baru secara aktif mengejar imbal hasil kredit nyata, tidak lagi hanya mengejar penjangkaran harga dalam dolar.

Yang lebih penting, setiap aset kredit on-chain dapat digunakan sebagai jaminan, didaur ulang di berbagai protokol DeFi, akhirnya volume transaksi yang diturunkan akan jauh melebihi ukuran pokok.

Ambil contoh ACRED, investor menyimpan $10,000 ACRED, meminjam 7000 USDC dengan jaminan di Morpho, lalu membeli lebih banyak ACRED untuk dijaminkan kembali. Pokok $10,000 akhirnya dapat mengungkit eksposur kredit lebih dari $17,000. Sebaliknya, dalam kredit swasta tradisional, $10,000 yang diinvestasikan hanya dapat dipegang secara statis selama lima tahun, tanpa ruang pengungkitan apa pun. Pengungkitan berlapis dari aset on-chain mempercepat ekspansi pasar, tetapi risiko juga akan ditransmisikan secara bersamaan: gagal bayar satu pinjaman dasar akan menyebarkan kerugian melalui rantai leverage lapis demi lapis.

Tokenisasi aset tidak menghilangkan risiko bawaan kredit dasar. Pada tahap aliran masuk dana yang berkelanjutan, simpanan baru dapat menutupi permintaan penarikan, risiko tersembunyi; begitu aliran masuk dana melambat, kontradiksi antara janji imbal hasil token dan kemampuan pembayaran kembali sebenarnya dari pinjaman dasar akan sepenuhnya terungkap. Investor mengajukan penarikan secara massal, likuiditas pasar mengering, harga token dan nilai aset bersih dasar menyimpang jauh.

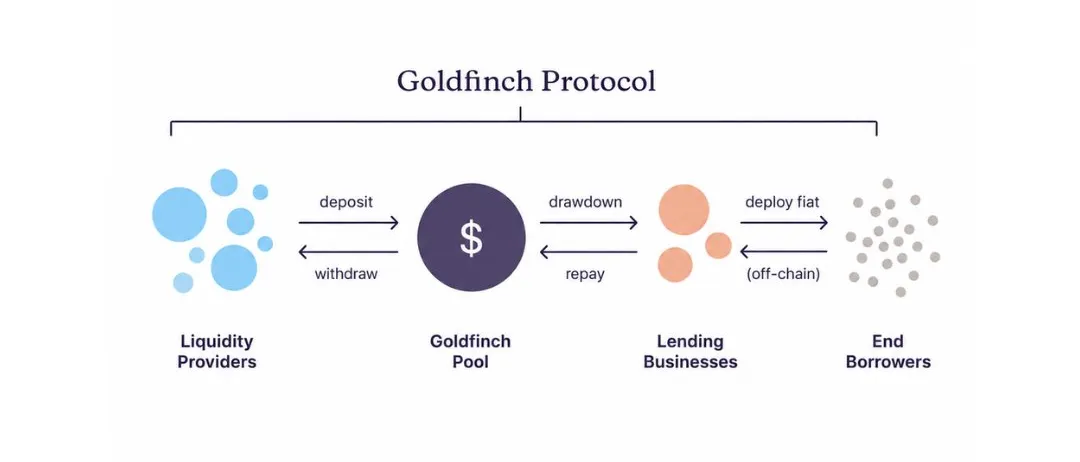

Keruntuhan Goldfinch adalah contoh tipikal. Protokol ini diluncurkan pada tahun 2021, merupakan proyek paling awal yang memindahkan kredit swasta ke rantai, baru-baru ini dipaksa untuk menutup, $56 juta dana pengguna terperangkap dalam bisnis pinjaman offline di Kenya, Nigeria.

Kesalahan Fatal yang Dilakukan Goldfinch

Pada tahun 2021, Goldfinch menyelesaikan pendanaan $25 juta yang dipimpin oleh a16z. Saat itu, imbal hasil tahunan kolam pinjaman DeFi hanya 2%-3%, proyek berencana mengalirkan dana kripto ke UKM di Afrika, Asia Tenggara. Bank tradisional lokal menolak melayani kelompok pelanggan ini, peminjam bersedia menanggung bunga pinjaman tinggi 15%-25%.

Logika desain proyek tampak sederhana: pengguna menyetor USDC ke kolam dana, kontrak pintar secara otomatis mendistribusikan dana ke peminjam dalam hitungan detik. Tetapi memberikan pinjaman ke perusahaan pembiayaan sepeda motor Nairobi memerlukan tim untuk memahami industri transportasi lokal Kenya, memverifikasi keuangan perusahaan di lokasi secara offline, dan melakukan penagihan di tempat setelah keterlambatan.

Semua bagian manajemen risiko ini sama sekali tidak dapat diselesaikan dengan blockchain. Setelah USDC ditukar dengan shilling Kenya dan dipinjamkan, pengguna penyimpan tidak dapat melacak ke mana dana pergi, kondisi operasional perusahaan, juga tidak dapat memastikan apakah syarat pinjaman dipatuhi dengan normal. Semua informasi inti yang menentukan kualitas klaim utang disimpan di luar rantai, dikuasai oleh peminjam yang berada di negara yang belum pernah dikunjungi oleh sebagian besar investor.

Ini juga menyebabkan penyalahgunaan besar yang baru ditemukan beberapa bulan kemudian: pada tahun 2022, mitra lokal Tugende Kenya secara sepihak mentransfer $1,9 juta dari fasilitas kredit $5 juta ke entitas terkait di Uganda, hampir 40% dana pinjaman dialihkan ke entitas di luar negeri yang tidak ditetapkan dalam kontrak. Sementara itu, pengguna penyimpan terus menerima imbal hasil akun sebesar 10%-12%, sama sekali tidak tahu bahwa dana dasar yang sesuai dengan imbal hasil tersebut telah dialihkan secara tidak sah.

Lembaga kredit swasta tradisional akan memulai penagihan, restrukturisasi utang dalam hitungan hari setelah menemukan pelanggaran kontrak seberat ini; tetapi pengguna Goldfinch hanya dapat mengetahui fakta melalui postingan forum tata kelola, hanya dapat memulai pemungutan suara tata kelola tanpa efek paksa hukum apa pun, tidak berhak menyita aset, mengaudit klaim utang yang tersisa.

Pada tahun 2023, Tugende sepenuhnya gagal bayar, hilang kontak. Selama siklus operasi Goldfinch, total 24 kolam dana diterbitkan, total ukuran $113,3 juta, hanya 13 kolam yang dibayar kembali sepenuhnya. 8 kolam memegang pinjaman belum dibayar sebesar $53,82 juta, semuanya menyimpang dari perjanjian pembayaran kembali asli, sebagian besar memasuki tahap restrukturisasi utang, pembayaran kembali per kolam per bulan kurang dari $51,000. Pada kecepatan pembayaran kembali ini, memulihkan $53,82 juta secara penuh memerlukan 8 hingga 15 tahun.

Goldfinch menanggung semua risiko kredit seperti fluktuasi mata uang pasar berkembang, kurangnya laporan kredit, tetapi tidak membangun infrastruktur manajemen risiko, penagihan yang ditempa lembaga tradisional selama beberapa dekade. Misalnya, bank lokal Kenya memiliki jaringan offline, koneksi regulator lokal, memiliki cukup chip ketika terjadi pinjaman macet.

Sementara Goldfinch hanya mengalirkan dana dari dompet anonim global ke peminjam berisiko tinggi serupa, tetapi kehilangan seluruh sistem manajemen risiko offline, secara signifikan memperlebar kesenjangan informasi antara pemberi pinjaman dan peminjam, begitu terjadi gagal bayar, penyimpan hampir tidak memiliki saluran intervensi penanganan.

Membawa aset ke rantai hanya mencakup 10% dari beban kerja bisnis kredit, 90% sisanya, uji tuntas, penagihan sangat bergantung pada sumber daya lokalisasi, biaya pembangunannya sangat tinggi. Penerbit kredit perlu membangun dasar yang dapat dipercaya untuk seluruh jalur aset, setiap pinjaman macet yang dihasilkan karena kelalaian manajemen risiko akan meningkatkan ambang kerja sama lembaga untuk masuk ke rantai, melemahkan kredibilitas seluruh jalur.

Kesulitan sebenarnya dari bisnis kredit tidak ada hubungannya dengan teknologi on-chain. Jika pelaku di jalur ini tidak dapat melihat hal ini dengan jelas, akhirnya hanya akan mereplikasi keruntuhan gaya Goldfinch kedua.